Letzte Woche wurde der erste Teil unseres Digital 2022 Statshot Juli veröffentlicht. Kepios-Gründer Simon Kemp ist mit Teil zwei der Analyse des Berichts zurück und wirft diesmal einen Blick auf die aufstrebenden Social-Media-Plattformen und den Aufstieg der mobilen Spiele.

ZEIT, DIE IN SOZIALEN NETZWERKEN VERBRACHT WIRD

In den letzten Wochen wurde in den sozialen Medien viel über die Zeit gesprochen, die die Menschen mit der Nutzung sozialer Plattformen verbringen, aber leider wurden einige der am häufigsten zitierten Daten falsch dargestellt.

Um zu verdeutlichen, was wirklich vor sich geht, enthält unser Digital 2022 Juli Global Statshot Report zwei separate Diagramme über die Zeit, die mit Social Media Apps verbracht wird: eines, das Daten von data.ai verwendet, um die durchschnittliche Zeit pro Monat zu zeigen und ein anderes, das Daten von Sensor Tower verwendet, um die durchschnittliche Zeit pro Tag zu zeigen.

Abgesehen davon, dass diese beiden Datensätze unterschiedliche Metriken zeigen, ist zu beachten, dass sie auch unterschiedliche Zeiträume der Nutzeraktivität abdecken, so dass die Zahlen in der einen Grafik nicht mit denen in der anderen korrelieren werden.

Der Übersichtlichkeit halber sei auch darauf hingewiesen, dass alle Zahlen in diesem Abschnitt – sowohl von data.ai als auch von Sensor Tower – Durchschnittswerte für weltweite Nutzer*innen außerhalb des chinesischen Festlands darstellen.

Interessanterweise bietet jedes Diagramm eine etwas andere Sichtweise auf das Verhalten in den sozialen Medien, aber beide bieten äußerst wertvolle Perspektiven.

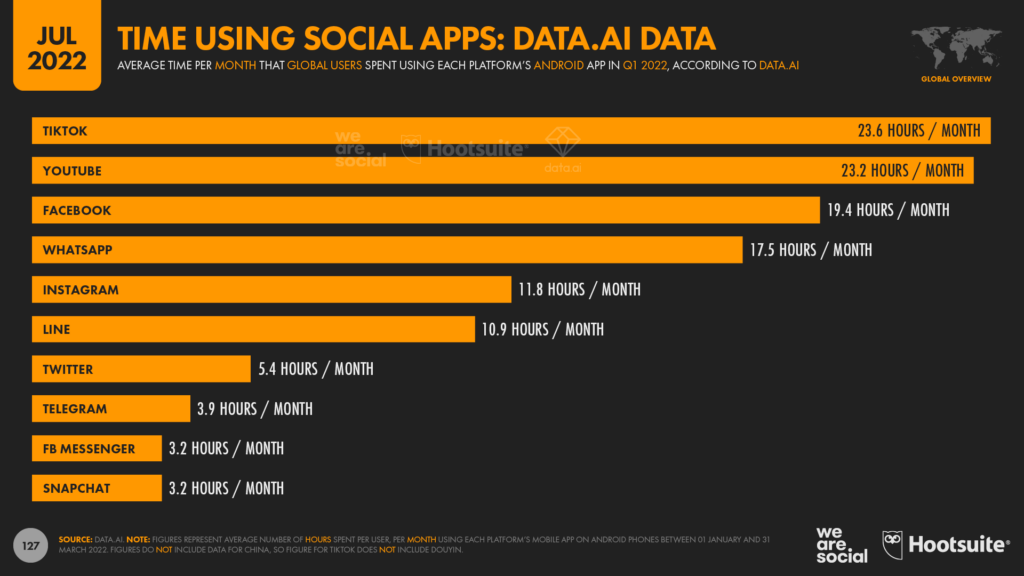

Die Analyse von Data.ai zeigt, dass der durchschnittliche globale TikTok-Nutzer*innen außerhalb des chinesischen Festlands inzwischen fast einen ganzen Tag (23,6 Stunden) pro Monat mit der Android-App der Plattform verbringt, was sie an die Spitze der aktuellen Rangliste bringt.

Wenn man davon ausgeht, dass der typische Mensch zwischen 7 und 8 Stunden pro Tag schläft, deuten diese neuesten Zahlen darauf hin, dass TikTok-Nutzer*innen mittlerweile fast 5 Prozent ihrer wachen Zeit mit dem Ansehen von TikTok-Videos verbringen.

YouTube liegt jedoch nicht weit hinter TikTok, da die Android-Nutzer*innen der Plattform zwischen Januar und März 2022 durchschnittlich 23,2 Stunden pro Monat mit der YouTube-App verbringen.

Es ist jedoch zu bedenken, dass ein wesentlich größerer Anteil der YouTube-Nutzung auf Laptops, Desktop-Computern und angeschlossenen Fernsehern stattfindet als bei TikTok.

Daher besteht eine gute Chance, dass jeder einzelne Zuschauer*innen immer noch mehr Zeit damit verbringt, YouTube-Videos über alle Geräte hinweg anzusehen als TikTok-Videos. Darüber hinaus zeigen die neuesten Daten zur Anzeigenreichweite, dass das erwachsene Publikum von YouTube (18+) etwa zweieinhalb Mal so groß ist wie das erwachsene Publikum von TikTok, so dass die kumulierte Gesamtzeit von YouTube wahrscheinlich immer noch mehr als doppelt so hoch ist wie die von TikTok.

Diese Hypothese wird durch eine Reihe weiterer Ergebnisse von data.ai gestützt, die zeigen, dass YouTube den größten Anteil an der kumulierten Gesamtzeit aller Nutzer*innen über alle mobilen Apps hinweg einnimmt.

Aber dieser zusätzliche Kontext schmälert nicht die Bedeutung von TikToks Leistung, die Spitze der Rangliste für die durchschnittliche monatliche Nutzungsdauer pro Nutzer*innen zu erreichen.

Es ist auch wichtig zu betonen, dass die Zeit, die die Nutzer*innen in der TikTok-App verbringen, immer noch schnell wächst, während die Zeit, die die Nutzer*innen in der YouTube-App verbringen, in den letzten Monaten sogar leicht zurückgegangen ist.

Zum Vergleich: In unserem Digital 2022 Global Overview Report haben wir festgestellt, dass die Nutzer*innen im gesamten Jahr 2021 durchschnittlich 19,6 Stunden pro Monat mit der Android-App von TikTok verbrachten, verglichen mit 23,7 Stunden pro Monat für die Nutzer*innen der Android-App von YouTube.

Die neuesten Zahlen zeigen also, dass die Zeit pro Nutzer*innen bei TikTok im ersten Quartal im Vergleich zum Gesamtjahr 2021 um mehr als 20 Prozent gestiegen ist, während die Zeit pro Nutzer*innen bei YouTube um etwas mehr als 2 Prozent gesunken ist.

Wie wir später in dieser Analyse sehen werden, wächst auch das Publikum von TikTok weiter, während YouTube seine Zuschauerzahlen seit unserem Update im April sogar nach unten korrigiert hat (obwohl diese Korrektur höchstwahrscheinlich auf die Auswirkungen der laufenden Sanktionen gegen Russland zurückzuführen ist).

Abgesehen von den ersten beiden Plätzen ist es interessant zu sehen, dass Facebook mit durchschnittlich 19,4 Stunden pro Monat und Nutzer*innen immer noch den dritten Platz in der globalen Rangliste einnimmt.

Aber ein Ergebnis, das Zuck und sein Team eher beunruhigen dürfte, ist, dass die Daten von data.ai zeigen, dass der durchschnittliche Instagram-Nutzer*innen genau halb so viel Zeit mit Instagram verbringt wie der durchschnittliche TikTok-Nutzer*innen mit TikTok.

Instagram-Nutzer*innen verbringen jedoch immer noch fast einen halben Tag pro Monat mit der Android-App der Plattform, was fast 2½ Prozent ihrer wachen Zeit entspricht.

Auch wenn die unterschiedlichen Gesamtnutzerzahlen bedeuten, dass wir die Werte für die einzelnen Plattformen nicht einfach addieren können, deuten diese neuesten Zahlen darauf hin, dass die Menschen immer noch mehr als zwei volle Tage pro Monat mit den verschiedenen Plattformen von Meta verbringen.

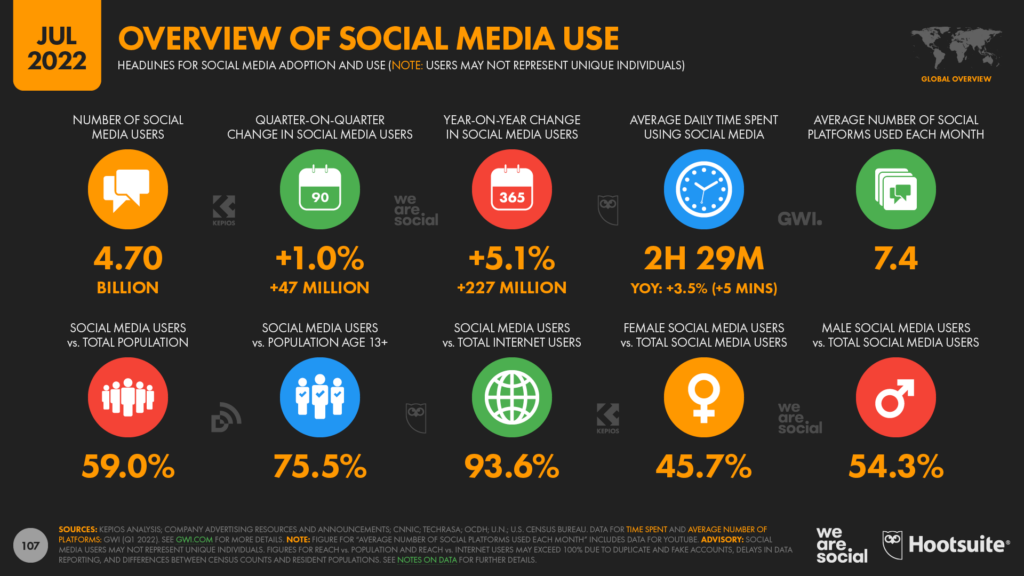

Für einen breiteren Kontext berichtet das GWI, dass der typische Social-Media-Nutzer*innen jetzt 2 Stunden und 29 Minuten pro Tag auf allen sozialen Plattformen verbringt, was sich auf ungefähr 75½ Stunden pro Monat summiert.

Das bedeutet, dass wir heute mehr als 3 volle Tage pro Monat mit sozialen Medien verbringen, was ungefähr 15 Prozent unseres wachen Lebens entspricht.

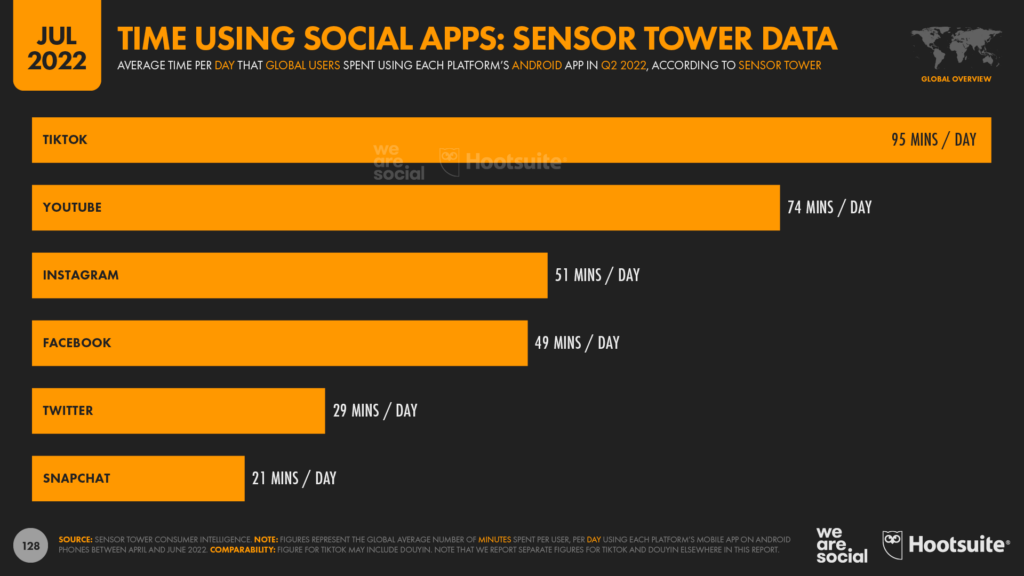

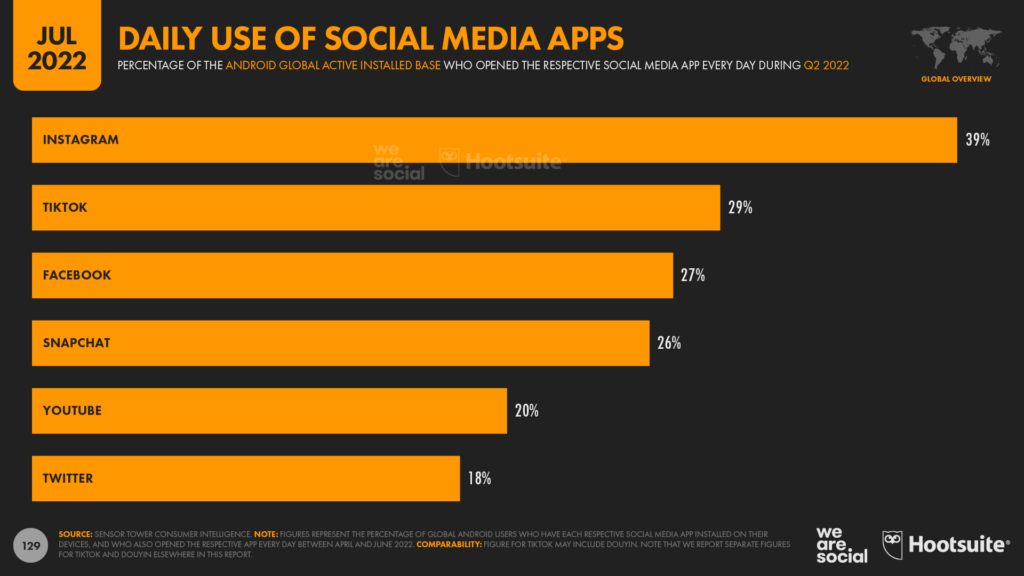

Die Daten von Sensor Tower über die Zeit, die wir auf den einzelnen Plattformen verbringen, bieten ebenso wertvolle Einblicke.

Das Unternehmen berichtet, dass Nutzer*innen, die die TikTok-App auf einem Android-Telefon installiert haben, zwischen April und Juni 2022 durchschnittlich mehr als 1,5 Stunden pro Tag mit dieser App verbracht haben – deutlich mehr als die Zeit, die mit jeder anderen Android-App einer Social-Media-Plattform verbracht wurde.

Diese Zahl deutet darauf hin, dass TikTok-Nutzer*innen jetzt mehr als 2 Tage – 48 Stunden – pro Monat mit TikTok verbringen, was sogar noch höher ist als die Zahl, die in der oben genannten Q1-Analyse von data.ai ermittelt wurde.

Zum weiteren Vergleich berichtet Sensor Tower, dass die Nutzer*innen der Android-App von YouTube im zweiten Quartal 74 Minuten pro Tag mit der App verbrachten, was 22 Prozent weniger Zeit entspricht, als die Nutzer*innen der Android-App von TikTok im gleichen Zeitraum mit der TikTok-App verbrachten.

Instagram rangiert in der jüngsten Analyse von Sensor Tower über die täglich verbrachte Zeit an dritter Stelle. Die Nutzer*innen der Android-App der Plattform verbrachten im zweiten Quartal 2022 durchschnittlich 51 Minuten pro Tag mit der Nutzung der App.

Aber die Zahl in den Daten von Sensor Tower, die am ehesten für Schlagzeilen sorgen wird, ist, dass der typische Facebook-Nutzer*innen jetzt etwa halb so viel Zeit mit der Android-App von Facebook verbringt wie der typische TikTok-Nutzer*innen mit der Android-App von TikTok.

Wie wir im nächsten Abschnitt näher erläutern werden, kann die Häufigkeit der Nutzung der einzelnen Apps dazu beitragen, die großen Unterschiede zwischen den Facebook- und Instagram-Ergebnissen in den Daten von data.ai und den Daten von Sensor Tower zu erklären.

Sensor Tower berichtet jedoch, dass Facebook-Nutzer*innen weltweit im Durchschnitt 49 Minuten pro Tag mit der Android-App von Facebook verbringen, verglichen mit den 95 Minuten, die TikTok-Nutzer*innen weltweit mit der Android-App von TikTok verbringen.

Es ist jedoch zu bedenken, dass Facebook immer noch deutlich mehr monatlich aktive Nutzer*innen hat als TikTok, so dass Facebook immer noch mehr kumulierte Zeit als TikTok auf sich vereinen kann.

Andere Daten deuten darauf hin, dass es nur eine Frage der Zeit ist, bis diese beiden Apps gleichauf sind, wie wir im nächsten Abschnitt näher erläutern werden.

TIKTOK-ANZEIGEN ERREICHEN JETZT 1 MILLIARDE ERWACHSENE PRO MONAT

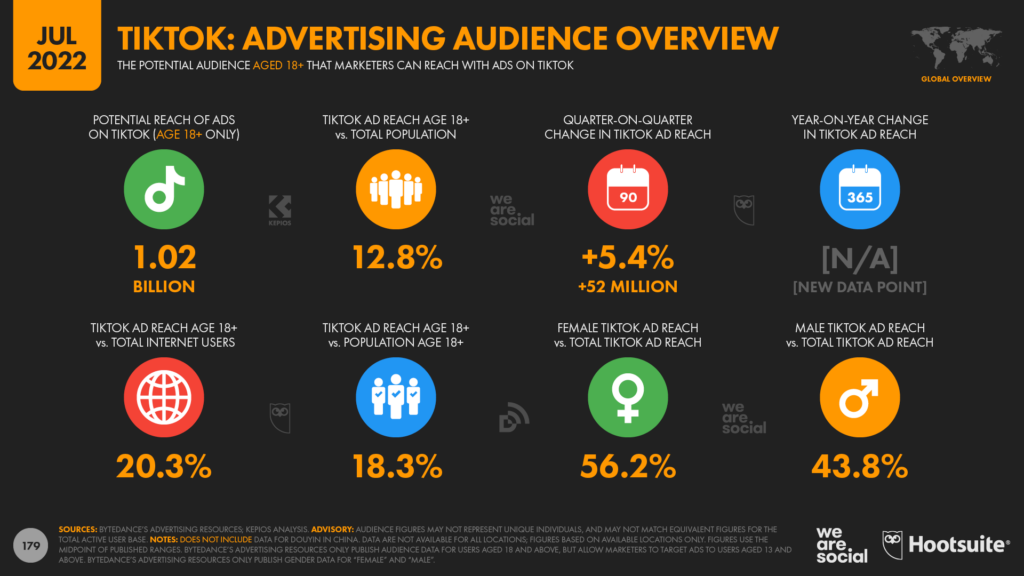

Die neuesten Zahlen, die in den Werberessourcen von Bytedance veröffentlicht wurden, zeigen, dass TikTok-Anzeigen nun mehr als 1 Milliarde Menschen im Alter von 18 Jahren und älter erreichen.

Zum Vergleich: Das bedeutet, dass TikTok-Anzeigen jetzt 22,9 Prozent aller Erwachsenen außerhalb Chinas jeden Monat erreichen.

TikTok gewinnt auch weiterhin in beeindruckendem Tempo neue Nutzer*innen hinzu. Allein in den letzten drei Monaten stieg die globale Anzeigenreichweite um 52 Millionen (+5,4 Prozent).

Das ist zwar etwas weniger als im letzten Quartalsbericht, bedeutet aber immer noch, dass TikTok jeden Tag mehr als eine halbe Million neue Nutzer*innen hinzugewinnt.

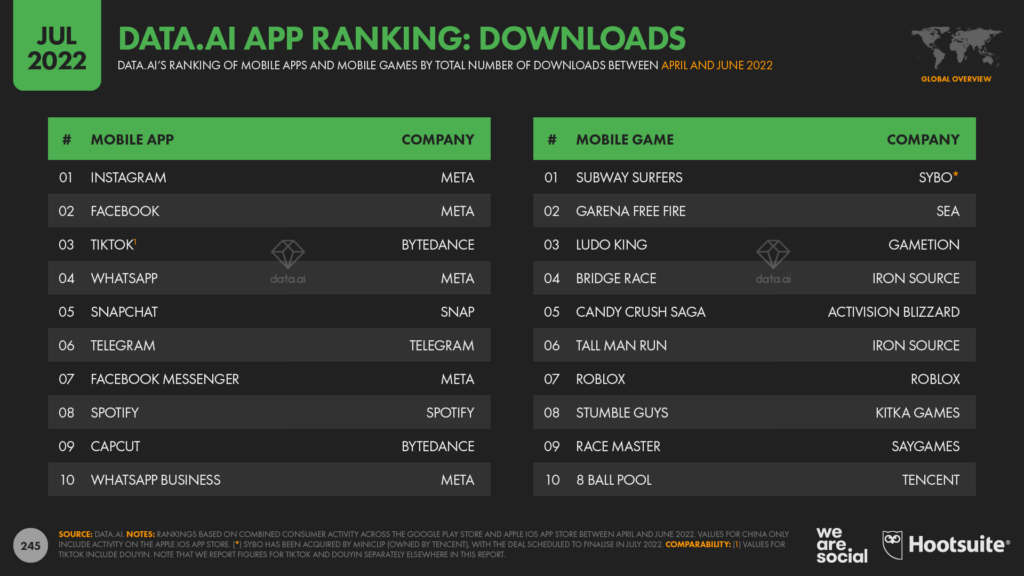

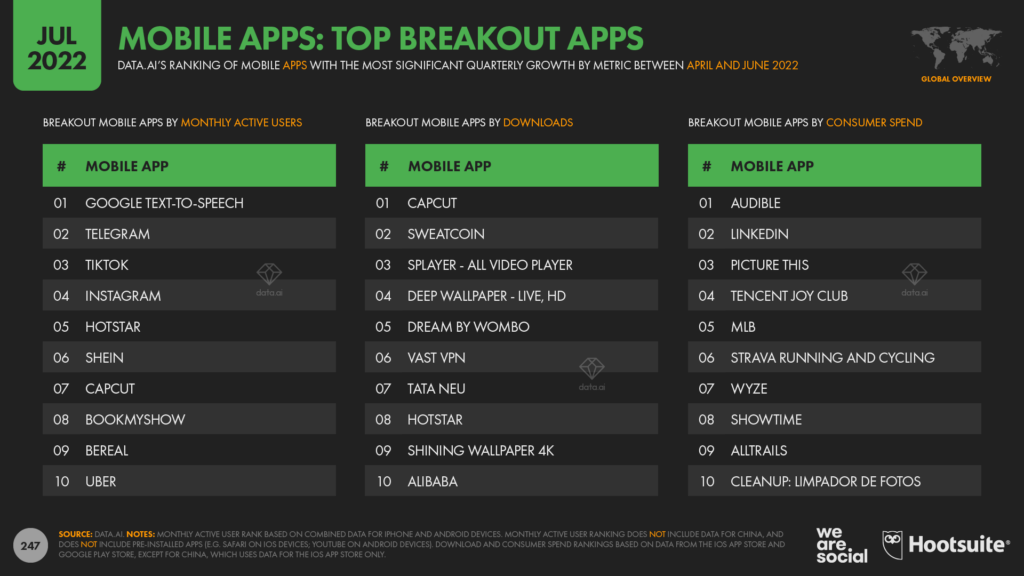

Es ist jedoch erwähnenswert, dass TikTok in data.ais neuestem Ranking der Apps nach neuen Downloads auf den dritten Platz abgerutscht ist, hinter Instagram und Facebook.

STÄRKUNG DER CREATORS

Aber der neunte Platz im data.ai-Ranking der aktiven Nutzer*innen erzählt eine vielleicht noch interessantere Geschichte über die Entwicklung von TikTok.

CapCut ist die kostenlose Videobearbeitungssoftware von Byetdance, und die mobile App wurde offenbar speziell entwickelt, um TikTok-Nutzer*innen die Erstellung noch überzeugenderer Videos zu ermöglichen.

Die Tatsache, dass so viele Menschen diese App jeden Monat zu nutzen scheinen, lässt darauf schließen, dass eine beträchtliche Anzahl von Menschen ihre eigenen Videos für TikTok erstellt – oder zumindest versucht, sie zu erstellen.

Dies ist von besonderer Bedeutung, wenn wir die Rolle von TikTok im Leben der Menschen betrachten.

Je mehr Inhalte ein Nutzer*innen auf einer Plattform veröffentlicht, desto mehr ist er an diese Plattform gebunden.

Wenn die Nutzer*innen mehr Inhalte hochladen, hat die Plattform mehr Inhalte, die sie ihrem Feed hinzufügen kann, was ihr mehr Möglichkeiten gibt, die Nutzer*innen anzusprechen – und Werbung zu zeigen.

Neben den Auswirkungen auf TikTok könnte die wachsende Popularität von CapCut aber auch auf einen Wandel in der allgemeinen Einstellung der Menschen zur Kreativität hinweisen.

Wie die Analysten von data.ai in ihrem Kommentar zum Aufstieg von CapCut anmerken, “spiegelt seine Präsenz in den Top 10 die Demokratisierung der Videoproduktionssoftware wider. Was früher eine professionelle Fertigkeit war, ist heute ein Hobby und ein starker Motor der neuen Kreativwirtschaft.”

ERSTELLEN ODER KONSUMIEREN?

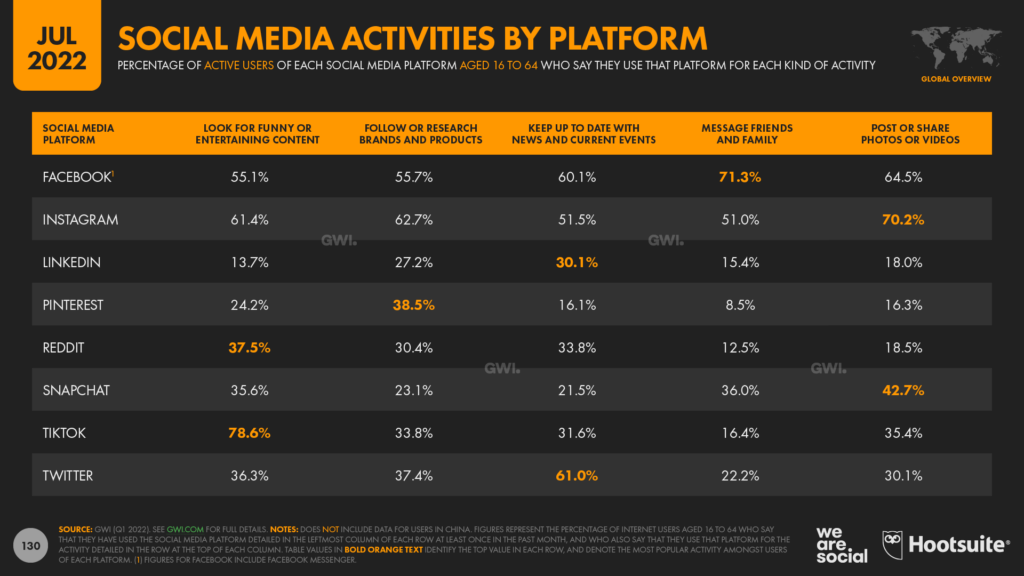

Im offensichtlichen Gegensatz zu diesen Ergebnissen zeigen die Daten des GWI, dass das Konsumieren von lustigen und unterhaltsamen Inhalten nach wie vor die Hauptaktivität auf TikTok ist. Nur 35,4 Prozent der Erwachsenen im erwerbsfähigen Alter außerhalb Chinas geben an, dass sie ihre eigenen Inhalte auf der Plattform posten oder teilen.

Im Vergleich dazu sind es 42,7 Prozent der Snapchat-Nutzer*innen, 64,5 Prozent der Facebook-Nutzer*innen und beeindruckende 70,2 Prozent der Instagram-Nutzer*innen.

Im Moment scheint diese niedrigere Veröffentlichungsrate jedoch kein großes Problem für Bytedance darzustellen.

Eine neue Studie von Sensor Tower zeigt, dass TikTok bei der Nutzungshäufigkeit unter den Social-Media-Apps an zweiter Stelle steht, wobei nur Instagram eine höhere Nutzungshäufigkeit aufweist.

Die Analyse von Sensor Tower zeigt, dass etwa 3 von 10 TikTok-Nutzer*innen, die die Android-App der Plattform verwenden, die App zwischen April und Juni 2022 jeden einzelnen Tag geöffnet haben.

Im Vergleich dazu öffnen etwa 4 von 10 Instagram-Nutzer*innen Instagram jeden Tag, während die Zahl für Facebook 27 Prozent beträgt.

Angesichts der Tatsache, dass sich TikTok auf unterhaltsame Videos konzentriert, ist es besonders interessant, dass nur einer von fünf YouTube-Nutzer*innen die App jeden Tag öffnet.

Dabei ist jedoch zu bedenken, dass viele Menschen YouTube-Videos sowohl über Computer und vernetzte Fernsehgeräte als auch über die mobilen Apps der Plattform konsumieren, während die Nutzung von TikTok eher in den mobilen Apps der Plattform stattfindet.

NEIN, FACEBOOK IST NICHT TOT

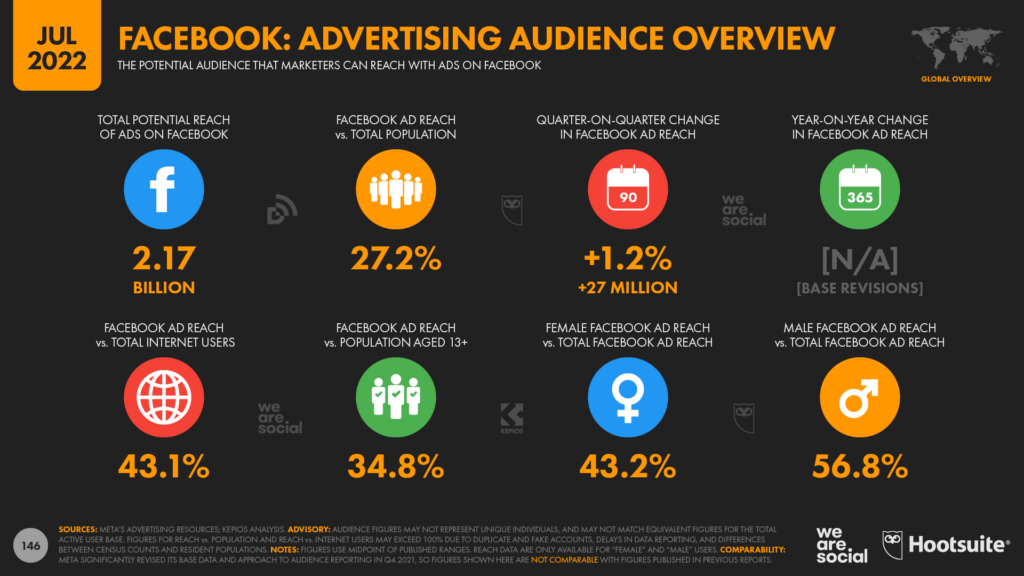

Trotz der immer wiederkehrenden Schlagzeilen in den Medien, die den Untergang von Facebook prophezeien, zeigen die neuesten Daten von Meta zur Werbereichweite, dass die Gerüchte über den Tod von Facebook weiterhin stark übertrieben sind. Die eigenen Ressourcen des Unternehmens zeigen, dass die weltweite Reichweite von Facebook-Werbung zwischen April und Juni tatsächlich um 1,2 Prozent gestiegen ist, wodurch sich die Gesamtzahl der weltweiten Werbekunden der Plattform auf 2,17 Milliarden erhöht hat.

Die Gesamtnutzerbasis der Plattform wächst ebenfalls weiter, wobei das Unternehmen in seinem Update zu den Investorenergebnissen für das erste Quartal 2022 ein Wachstum der monatlich aktiven Nutzer*innen (MAUs) von 0,8 Prozent gegenüber dem Vorquartal meldete [hier klicken, um zu erfahren, warum wir unterschiedliche Zahlen für Facebooks Anzeigenreichweite und MAUs melden].

Berücksichtigt man darüber hinaus die Altersbeschränkungen von Facebook und die Tatsache, dass die Plattform auf dem chinesischen Festland angeblich weiterhin “blockiert” ist, zeigen die jüngsten MAU-Zahlen von Facebook, dass fast 6 von 10 Menschen (58,6 Prozent) auf der Erde, die Facebook nutzen können, dies bereits tun.

EIN MYSTERIÖSER MYTHOS

Angesichts dieser beeindruckenden Zahlen ist es unklar, warum einige Medien den Gesundheitszustand von Facebook weiterhin falsch darstellen.

Solche Falschdarstellungen sind auch kein neues Phänomen; Schlagzeilen, dass “Facebook im Sterben liegt”, gibt es schon seit über zehn Jahren.

Tatsächlich verkündete eine Schlagzeile der New York Times bereits im August 2009 einen “Facebook-Exodus”, als die Plattform weniger als 350 Millionen Nutzer hatte.

Seitdem ist die Nutzerbasis von Facebook um das Achtfache gewachsen, was fast 2,6 Milliarden zusätzlichen Nutzern entspricht.

Mein Tipp wäre also, zu warten, bis Zuck selbst sagt, dass es vorbei ist, bevor Sie dem Klick-Köder zu viel Beachtung schenken.

VERGLEICH UND KONTRAST

Hinter dieser Geschichte steckt jedoch mehr, als diese Schlagzeilen vermuten lassen.

Zunächst einmal sind die jüngsten Wachstumsraten von Facebook bei weitem nicht so beeindruckend wie die von TikTok, dessen Werbepublikum in den letzten drei Monaten mehr als viermal so schnell gewachsen ist wie das von Facebook.

Aber auch wenn der rasante Aufstieg von TikTok nicht zu leugnen ist, muss man die Wachstumszahlen der Plattform im Kontext sehen.

Bevor wir das tun, ist es erwähnenswert, dass die Werbetools von Bytedance nur Daten zur Anzeigenreichweite für Zielgruppen ab 18 Jahren ausweisen. Um einen ausgewogenen Vergleich zu ermöglichen, konzentrieren wir uns daher auf die gleiche Kohorte für Facebook.

Bytedance betreibt auch eine separate Plattform für das chinesische Festland (Douyin), und obwohl Facebook in diesem Land technisch gesehen immer noch blockiert ist, meldet es dennoch eine gewisse nominale Werbereichweite in China, daher haben wir die Nutzer von Facebook auf dem chinesischen Festland aus der folgenden Analyse herausgenommen.

Unter Berücksichtigung dieser Vorbehalte zeigen die in den Tools der jeweiligen Plattformen veröffentlichten Daten Folgendes:

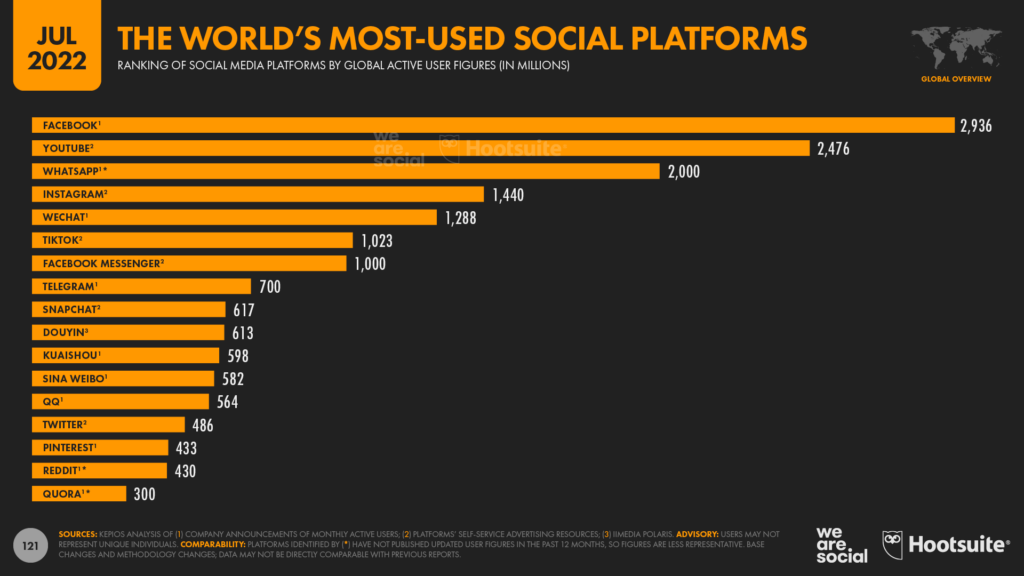

- Facebook-Anzeigen erreichen 2,04 Milliarden Nutzer*innen ab 18 Jahren außerhalb des chinesischen Festlands im Juli 2022

- TikTok-Anzeigen erreichen 1,02 Milliarden Nutzer*innen ab 18 Jahren außerhalb des chinesischen Festlands im Juli 2022

Es ist durchaus möglich, dass TikTok mehr Nutzer*innen unter 18 Jahren hat als Facebook, aber da die Tools von Bytedance keine Daten zur Reichweite von Nutzern unter 18 Jahren veröffentlichen, ist es schwierig, dies mit Sicherheit zu sagen.

Wie auch immer, die wichtigste Erkenntnis für Marketer ist, dass Facebook-Anzeigen immer noch doppelt so viele Erwachsene erreichen wie TikTok-Anzeigen.

Wenn beide Plattformen ihre derzeitigen Wachstumsraten beibehalten – was für beide Plattformen unrealistisch ist, aber für TikTok angesichts der Geschwindigkeit seines derzeitigen Aufstiegs ganz besonders – deuten die Daten darauf hin, dass die Anzeigenreichweite von TikTok die Reichweite von Facebook frühestens in vier Jahren erreichen wird.

DIE WICHTIGEN MASSNAHMEN

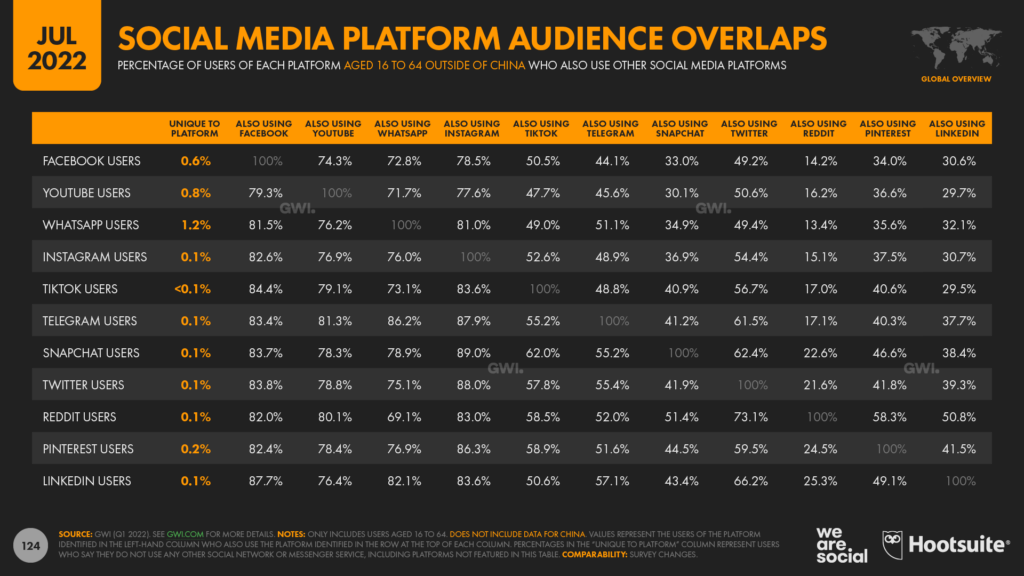

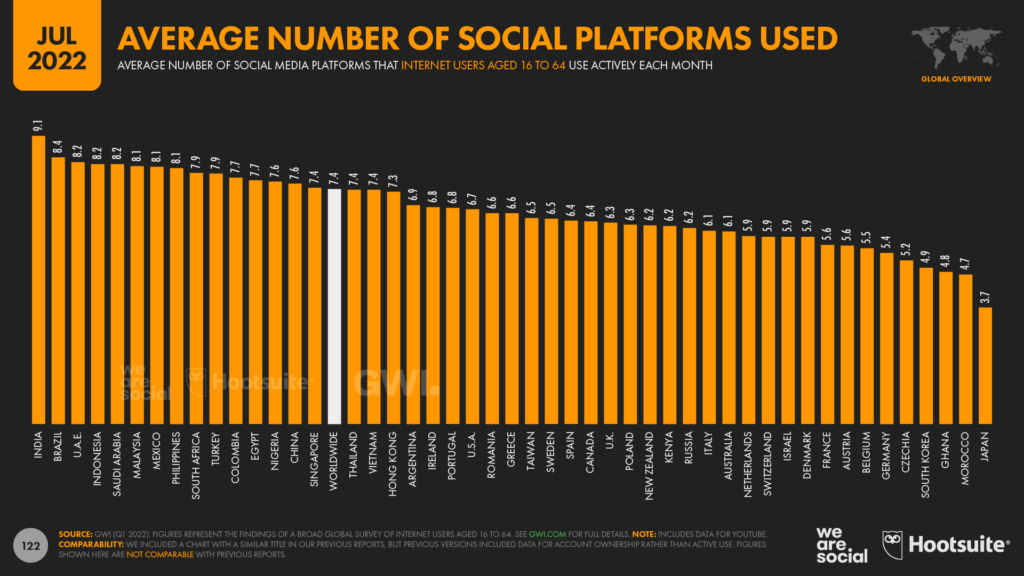

Die vielleicht wichtigste Erkenntnis beim Vergleich dieser beiden Plattformen ist jedoch, dass die meisten Social-Media-Nutzer*innen außerhalb des chinesischen Festlands inzwischen sowohl Facebook als auch TikTok nutzen – und viele andere Plattformen ebenfalls.

In der Tat nutzt der “typische” globale Social-Media-Nutzer*innen jetzt jeden Monat fast 7½ Social-Media-Plattformen aktiv.

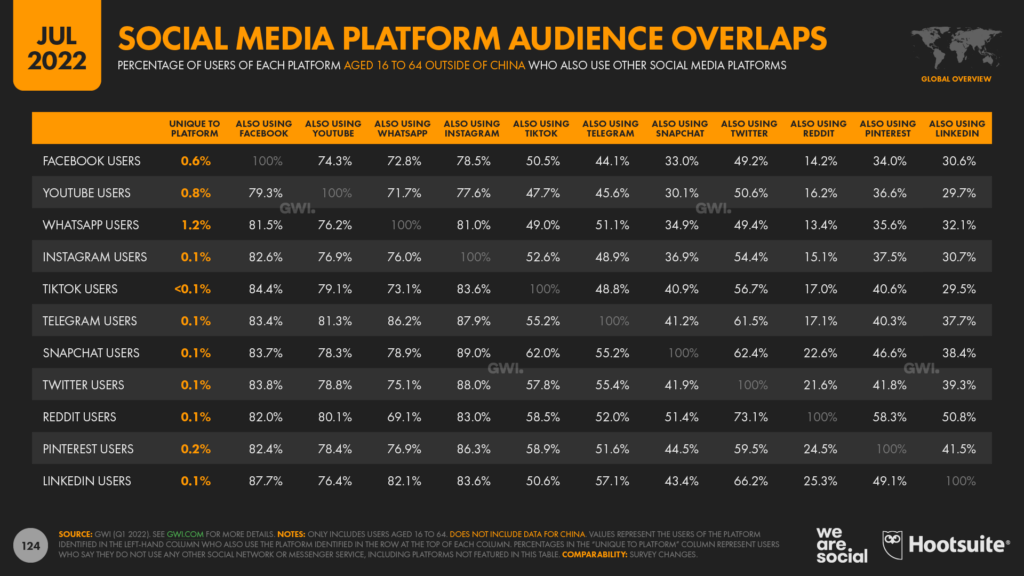

Darüber hinaus zeigen die Daten von GWI, dass satte 84 Prozent der TikTok-Nutzer*innen immer noch Facebook nutzen, während weniger als 0,05 Prozent der von GWI befragten TikTok-Nutzer*innen – also weniger als 5 von 10.000 – angaben, dass sie keine andere soziale Plattform nutzen.

Inzwischen nutzt etwas mehr als die Hälfte aller Facebook-Nutzer*innen im erwerbsfähigen Alter auch TikTok – ein Ergebnis, das sich eng mit den verschiedenen Zahlen deckt, die wir oben untersucht haben.

Vielleicht ist es also an der Zeit, dass die Werbetreibenden aufhören, diese Plattformen gegeneinander auszuspielen.

Ja, es gibt immer noch einen Wettbewerb um die Zeit und die Aufmerksamkeit der Menschen, und je mehr dieser wertvollen Ressourcen eine Plattform anziehen kann, desto größer ist das Potenzial dieser Plattform, Einnahmen zu erzielen.

Diese Überlegung ist jedoch eher für Investor*innen als für Werbetreibende von Bedeutung, vor allem, weil Werbetreibende nur dann für Werbung bezahlen sollten, wenn ihre Inhalte auch tatsächlich den von ihnen ausgewählten Zielgruppen gezeigt werden.

Sicherlich müssen Werbetreibende immer noch entscheiden, wie sie ihre Budgets auf die verschiedenen sozialen Plattformen aufteilen, aber alle oben genannten Zahlen deuten darauf hin, dass Nutzerzahlen allein eine schlechte Grundlage für diese Aufteilung sind.

Wenn Sie also auf der Suche nach repräsentativeren Metriken sind, auf die Sie Ihre Zuweisungsentscheidungen stützen können, empfehle ich Ihnen:

- Kosten pro Ergebnis: Wie viel Geld müsstest du auf jeder Plattform ausgeben, um dein Publikum zu erreichen und – was besonders wichtig ist – um deine gewünschten Ziele zu erreichen? In Anbetracht der Tatsache, dass wir heute fast alle Nutzer*innen einer bestimmten Social-Media-Plattform auf mindestens einer anderen sozialen Plattform erreichen können, lohnt es sich zu untersuchen, welche Plattformen die kosteneffizientesten Möglichkeiten bieten, um Ihre Zielgruppe zu erreichen und die gewünschten Ergebnisse zu erzielen.

- Kreative Möglichkeiten: Verschiedene Plattformen bieten unterschiedliche Medienformate, die jeweils ihre eigenen Vorteile und Einschränkungen haben. Aus diesem Grund lohnt es sich, zu untersuchen, welche kreativen Formate die effektivsten und ansprechendsten Möglichkeiten bieten, die Botschaft deiner Marke zu vermitteln, lange bevor du dir Gedanken darüber machst, welche Plattform(en) du für die Verbreitung dieser Inhalte nutzen willst.

- Nutzungskontext und -motivationen: Unsere Zielgruppen nutzen verschiedene Plattformen aus unterschiedlichen Gründen, und sie befinden sich wahrscheinlich auch in unterschiedlichen Umgebungen, Denkweisen und emotionalen Zuständen, wenn sie jede Plattform nutzen. Wo und wann findet die Botschaft Ihrer Marke im Leben Ihrer Zielgruppe die größte Resonanz, und welche Plattformen passen am ehesten zu diesen Kontexten?

UND NEIN, DIE KINDER VERLASSEN NICHT ALLE FACEBOOK

In Fortsetzung einer Geschichte, die ich in der Analyse des letzten Quartals angesprochen habe, können unsere Daten für Juli 2022 dazu beitragen, ein weiteres verbreitetes Missverständnis über die aktuelle Dynamik von Facebook zu zerstreuen.

Im Gegensatz zu einem weiteren Clickbait-Unfug stützen die Reichweitendaten nicht die Behauptung, dass “die Kinder Facebook verlassen”.

Tatsächlich zeigen die neuesten weltweiten Zahlen von Facebook zur Reichweite, dass die Zielgruppe der Teenager immer noch wächst. Zwischen April und Juni 2022 hat die Plattform 1,35 Millionen neue Nutzer*innen im Alter zwischen 13 und 19 Jahren gewonnen.

Zum Vergleich: Das entspricht einem Wachstum von 0,6 Prozent im Vergleich zum Vorquartal.

Natürlich ist das nicht so beeindruckend wie das Wachstum, das wir bei einer Plattform wie TikTok in dieser Altersgruppe erwarten würden, aber es ist immer noch ein Wachstum.

Mit anderen Worten: Auf Basis der Nettoveränderung kommen die Jugendlichen immer noch zu Facebook – und verlassen es nicht. Es ist erwähnenswert, dass der prozentuale Anteil der Teenager an der Gesamtnutzerschaft von Facebook jetzt geringer ist, aber das liegt vor allem daran, dass die Zahl der Nutzer in älteren Altersgruppen – insbesondere der über 50-Jährigen – in den letzten Monaten schneller gestiegen ist als die der Teenager*innen.

Zum Vergleich: Im Juli 2019 erreichten Facebook-Anzeigen rund 115 Millionen Facebook-Nutzer*innen im Alter von 13 bis 17 Jahren, was 5,9 Prozent des gesamten Facebook-Anzeigenpublikums entsprach.

Zu diesem Zeitpunkt meldete Facebook eine Anzeigenreichweite von 194 Millionen Nutzer*innen im Alter von 55 Jahren und älter, die 10 Prozent der gesamten Zielgruppe der Plattform ausmachten.

Drei Jahre später – im Juli 2022 – ist die Reichweite der Facebook-Werbung bei den 13- bis 17-Jährigen auf fast 121 Millionen angewachsen, aber der Anteil dieser Bevölkerungsgruppe an der Gesamtreichweite der Facebook-Werbung ist auf 5,6 Prozent gesunken.

Dies liegt zum Teil daran, dass Facebook-Anzeigen jetzt 262 Millionen Nutzer*innen im Alter von 55 Jahren und älter erreichen, wobei diese Bevölkerungsgruppe jetzt 12,1 Prozent der gesamten Anzeigenreichweite der Plattform ausmacht.

ZAHLEN VS. GEFÜHLE

Betrachtet man jedoch nicht nur die absoluten Nutzerzahlen, so lässt sich kaum leugnen, dass die Rolle von Facebook im Leben von Jugendlichen seit den berauschenden Tagen der frühen 2010er Jahre erheblich zurückgegangen ist.

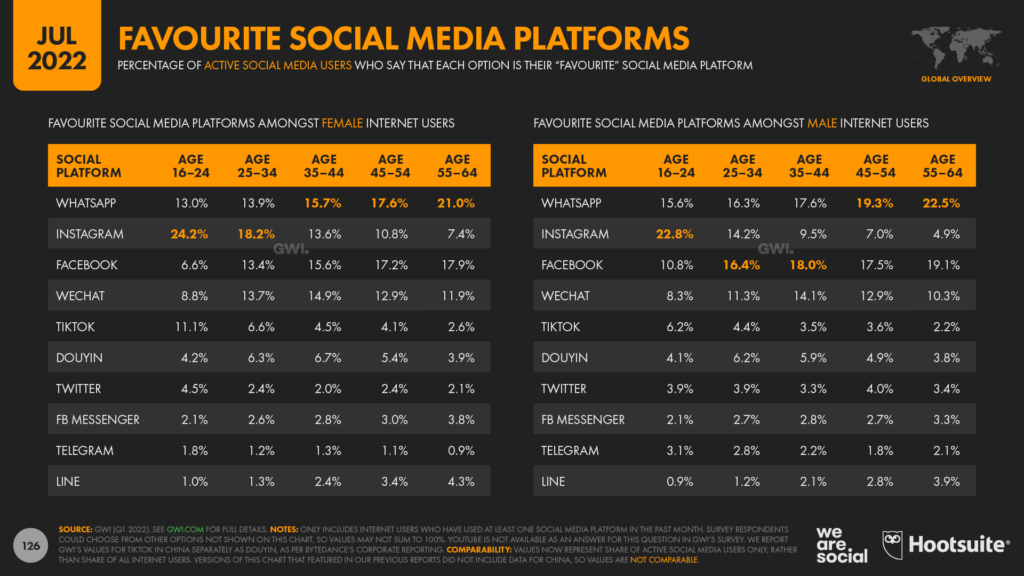

So berichtet das GWI, dass Facebook nur noch an fünfter Stelle der beliebtesten Social-Media-Plattformen von Frauen im Alter von 16 bis 24 Jahren rangiert, obwohl Zuck und sein Team erleichtert sein werden zu hören, dass Instagram bei dieser speziellen Zielgruppe immer noch weit vorne liegt.

Interessanterweise schneidet Facebook bei den Männern der Generation Z besser ab, obwohl die Plattform immer noch hinter Instagram und WhatsApp rangiert.

Für männliche Millennials ist Facebook jedoch immer noch die “bevorzugte” Wahl, knapp vor WhatsApp.

Ein weiteres auffälliges Ergebnis dieser Daten ist, dass 48,6 Prozent aller weltweiten Social-Media-Nutzer*innen – einschließlich derer in China – immer noch eine der Meta-Plattformen als ihre “Lieblingsplattform” wählen.

Wenn wir die Nutzer auf dem chinesischen Festland herausnehmen – wo alle Plattformen von Meta weiterhin blockiert sind – geben etwa zwei Drittel der Social-Media-Nutzer*innen entweder WhatsApp, Facebook, Instagram oder Messenger als ihre Lieblingsplattform an.

Und was besonders wichtig ist: Metas Plattformen dominieren auch bei jüngeren Nutzer*innen.

Auf globaler Ebene (einschließlich China) geben 45,9 Prozent der weiblichen Social-Media-Nutzerinnen im Alter von 16 bis 24 Jahren eine der vier Plattformen des Unternehmens als ihre Lieblingsplattform an, während mehr als die Hälfte (51,3 Prozent) ihrer männlichen Altersgenossen dies ebenfalls tun.

Zieht man die Nutzer*innen auf dem chinesischen Festland ab, steigen diese Zahlen auf 60,6 Prozent bei den weiblichen Nutzerinnen sozialer Medien im Alter von 16 bis 24 Jahren und 65,7 Prozent bei den männlichen Nutzern der gleichen Altersgruppe.

TELEGRAM STEIGT

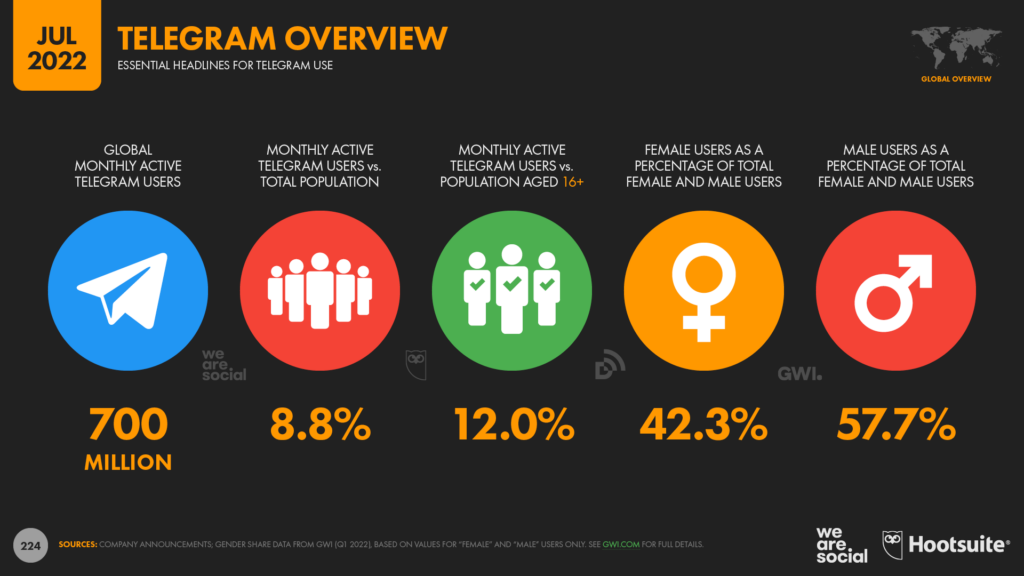

Aus einem kürzlich veröffentlichten Blogbeitrag des Unternehmens geht hervor, dass Telegram inzwischen mehr als 700 Millionen monatlich aktive Nutzer*innen hat, was darauf hindeutet, dass die Plattform allein in den letzten 18 Monaten rund 200 Millionen aktive Nutzer*innen hinzugewonnen hat.

Die genauen Daten der Nutzer-Meilensteine der Plattform bleiben unklar, aber diese neueste Zahl deutet darauf hin, dass die aktive Nutzerbasis von Telegram derzeit mit einer jährlichen Rate von etwa 25 Prozent wächst, oder fast 6 Prozent pro Quartal.

Das bedeutet, dass Telegram möglicherweise sogar schneller wächst als TikTok, dessen erwachsenes Werbepublikum in den letzten 90 Tagen um 5,4 Prozent gestiegen ist.

Telegrams beeindruckende Entwicklung ist nicht nur in seinen eigenen Daten ersichtlich.

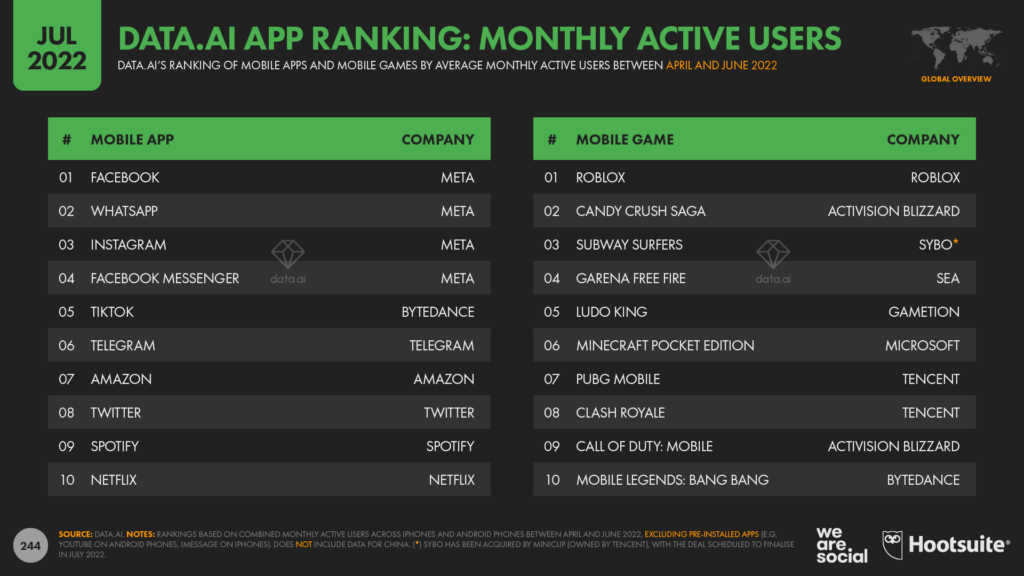

Das neueste Ranking von Data.ai für mobile Apps nach monatlich aktiven Nutzer*innen setzt Telegram auf den sechsten Platz – hinter TikTok, aber vor Amazon und Twitter.

Das aktuelle data.ai-Ranking der “Breakout”-Apps zeigt, dass Telegram beim Wachstum der monatlich aktiven Nutzer*innen im Vergleich zum Vorquartal an zweiter Stelle steht – vor allen anderen Social-Media-Plattformen, einschließlich TikTok.

Die Telegram-App zieht auch weiterhin neue Nutzer*innen an. Sensor Tower berichtet von 28 Millionen kombinierten weltweiten Downloads im Google Play Store und iOS App Store allein im Juni 2022.

Das ist nicht ganz so hoch wie bei einigen seiner Konkurrenten, obwohl Download-Zahlen irreführend sein können.

Zum Vergleich: Die Daten von Sensor Tower zeigen, dass TikTok im Juni 2022 52 Millionen neue Downloads über seine Apps TikTok, TikTok Lite und Douyin verzeichnete, während Instagram im gleichen Zeitraum 58 Millionen neue Downloads über Instagram und Instagram Lite verzeichnete.

Es ist jedoch unklar, wie viele dieser neuen Downloads tatsächlich “neue” Nutzer*innen darstellen, im Gegensatz zu bestehenden Nutzer*innen, die die App einfach auf ein neues Gerät herunterladen.

Außerdem lässt sich nur schwer vorhersagen, wie viele der wirklich “neuen” Downloads in regelmäßige, aktive Nutzer der jeweiligen Plattform umgewandelt werden, so dass ich bei der Interpretation der App-Download-Zahlen zur Vorsicht raten würde.

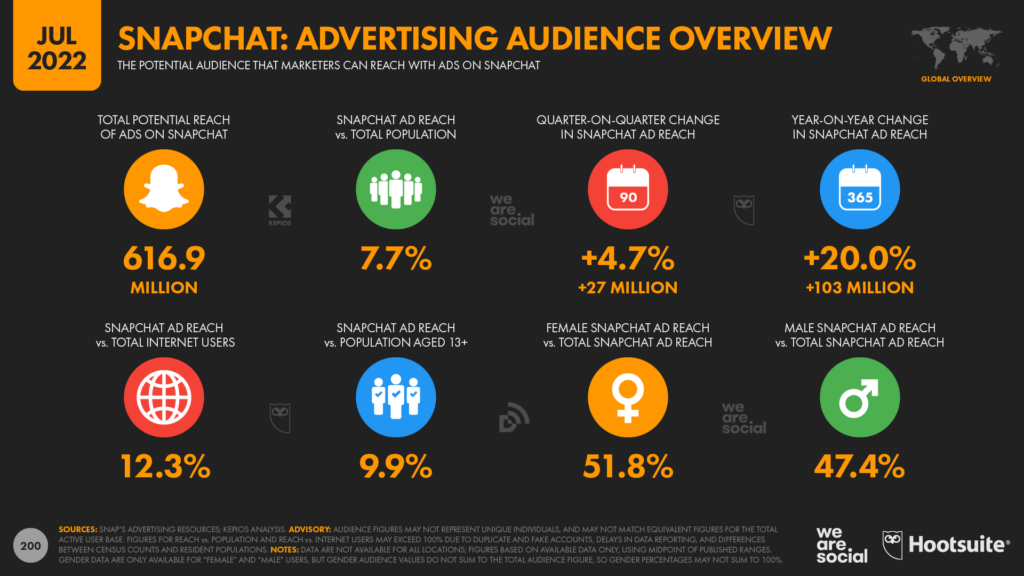

SNAPCHAT IST EBENFALLS AUF DEM VORMARSCH

Unterdessen sind die neuesten Zahlen von Snapchat fast genauso beeindruckend wie die von Telegram.

Laut den in den unternehmenseigenen Tools veröffentlichten Daten ist das Werbepublikum von Snapchat seit letztem Jahr um diese Zeit um mehr als 100 Millionen Nutzer*innen gewachsen, was einem jährlichen Wachstum von 20 Prozent entspricht.

Snapchat-Anzeigen erreichen jetzt jeden Monat fast 617 Millionen Nutzer*innen auf der ganzen Welt, was etwa 10 Prozent der “in Frage kommenden” globalen Zielgruppe ab 13 Jahren entspricht.

Besonders beliebt ist Snapchat im Nahen Osten sowie in Ländern in Nord- und Westeuropa.

DER AUFSTIEG VON REELS

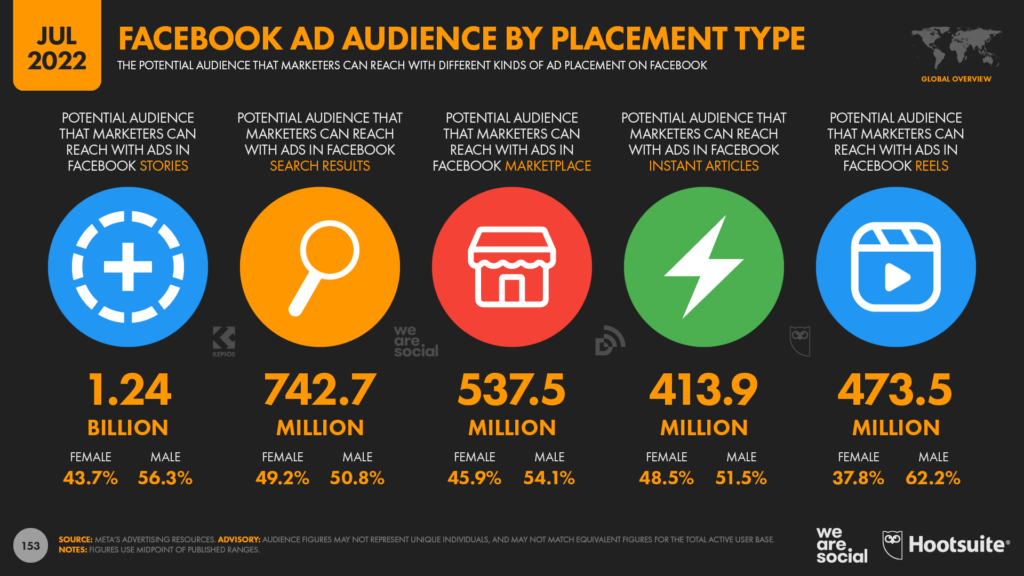

Die in den Werberessourcen von Meta veröffentlichten Daten zeigen, dass Reels-Anzeigen in den letzten 30 Tagen eine deutlich größere Anzahl von Nutzern erreicht haben als noch vor drei Monaten.

Zum Vergleich: Im April 2022 meldete Meta, dass Anzeigen in Facebook Reels 125,0 Millionen Nutzer*innen weltweit erreichten, während Anzeigen in Instagram Reels 686,9 Millionen Nutzer*innen erreichten.

Nur 90 Tage später sehen diese Zahlen jedoch ganz anders aus.

Die Tools von Meta zeigen, dass Anzeigen in Facebook Reels jetzt 473,5 Millionen Nutzer*innen erreichen können, während Anzeigen in Instagram Reels 754,8 Millionen Nutzer*innen erreichen können.

Zum Vergleich: Das bedeutet, dass das Facebook Reels-Werbepublikum in den letzten drei Monaten um fast 350 Millionen Nutzer*innen gewachsen ist – ein sattes Plus von 279 Prozent.

Die Wachstumszahlen für Instagram Reels sind etwas weniger dramatisch, aber das Publikum des Formats ist seit April 2022 immer noch um 68 Millionen Nutzer*innen (+9,9 Prozent) gewachsen.

DIE GEFAHR EINER KANNIBALISIERUNG?

Allerdings könnte das Wachstum von Facebook Reels auf Kosten einiger anderer Anzeigenplatzierungen der Plattform gegangen sein.

Metas eigene Daten deuten zum Beispiel darauf hin, dass die Zahl der Nutzer*innen, die Anzeigen in Facebook Instant Articles sehen, im letzten Quartal um 8,4 Prozent gesunken ist, während die Zahl der Nutzer*innen, denen Anzeigen auf dem Marktplatz gezeigt wurden, seit April um fast 5 Prozent zurückgegangen ist.

Aber diese Verschiebung könnte tatsächlich Teil von Metas Plan sein.

In einer Telefonkonferenz für Investoren erklärte Mark Zuckerberg kürzlich, dass Meta beabsichtigt, Aktivitäten zu priorisieren, die die Menschen in der Umgebung der Meta-Plattform halten:

“Wir haben damit begonnen, erstklassige Werbetools zu entwickeln, um Unternehmen dabei zu helfen, potenzielle Kunden zu erreichen und Menschen dabei zu helfen, neue Produkte und Dienstleistungen zu entdecken, die ihnen gefallen könnten. Wir haben jedoch festgestellt, dass man bei der Verlinkung von Anzeigen [in Shops und auf Marktplätzen] häufig auf einer nicht personalisierten oder nicht optimierten Webseite landet oder seine Zahlungsinformationen erneut eingeben muss. Das ist keine gute Erfahrung für die Nutzer*innen und führt auch nicht zu den besten Ergebnissen für die Unternehmen. Daher konzentrieren wir uns in der nächsten Phase auf den Ausbau von Shops, Marketplace und Business Messaging in WhatsApp und Messenger, um mehr native Handelserlebnisse in unseren Apps zu schaffen.”

Dies könnte bedeuten, dass Meta weniger Wert auf Anzeigen in Facebook Marketplace und Instagram Shop legen wird, die Nutzer*innen zu Websites von Drittanbietern leiten, und stattdessen mehr “plattformeigene” Social-Commerce-Angebote schaffen wird.

Trotz dieser möglichen Schwerpunktverlagerung ist die Anzeigenreichweite des Instagram Shop-Tabs in den letzten 90 Tagen sprunghaft angestiegen.

Im Juni 2022 wurden 276 Millionen Instagram-Nutzer*innen mit Anzeigen im Shop versorgt, verglichen mit 197,4 Millionen im März 2022, was einer beeindruckenden Wachstumsrate von fast 40 Prozent gegenüber dem Vorquartal entspricht.

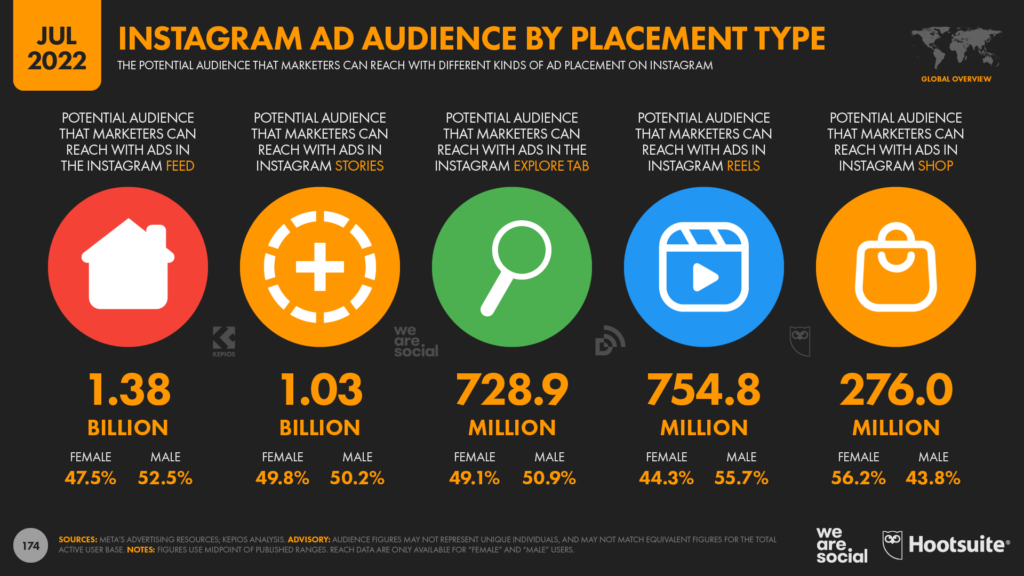

DIE DEMOGRAFISCHEN MERKMALE VON REELS

Um auf die Reels zurückzukommen, ist es interessant festzustellen, dass männliche Nutzer*innen tendenziell einen höheren Anteil an den Zielgruppen dieser Formate haben.

Insgesamt sind 47,2 Prozent des Instagram-Anzeigenpublikums weiblich, während 52,8 Prozent männlich sind.

Wenn wir uns jedoch auf das Anzeigenpublikum von Instagram Reels konzentrieren, wird das Ungleichgewicht deutlicher: 44,3 Prozent Frauen gegenüber 55,7 Prozent Männern.

Ähnlich verhält es sich bei Facebook: Während das gesamte Werbepublikum von Facebook derzeit zu 43,3 Prozent weiblich und zu 56,8 Prozent männlich ist, liegt der Anteil des Facebook Reels-Publikums bei 37,8 Prozent Frauen und 62,2 Prozent Männern.

Unsere Analyse legt nahe, dass dies daran liegen könnte, dass indische Nutzer*innen in den Zielgruppen beider Formate deutlich überindiziert sind. Zum Vergleich: Indien hat eines der größten geschlechtsspezifischen Ungleichgewichte in der Welt, wenn es um die Nutzung sozialer Medien geht, und Männer machen satte drei Viertel des Werbepublikums des Landes auf Facebook und Instagram aus.

Indische Nutzer*innen machen im Juli 2022 etwa ein Viertel des weltweiten Werbepublikums für Facebook Reels und Instagram Reels aus, so dass die lokale geschlechtsspezifische Ausrichtung des Landes wahrscheinlich eine überproportionale Rolle bei der Gestaltung des weltweiten Geschlechterprofils des Reels-Publikums spielen wird.

MESSENGER SIND DAS MEDIUM

Neben dem beeindruckenden Wachstum der Telegram-Nutzer*innen, das wir weiter oben in diesem Artikel untersucht haben, gibt es in den Daten dieses Quartals auch weitere gute Nachrichten für Messaging-Plattformen. Die neuesten Erkenntnisse von data.ai zeigen, dass WhatsApp Business zwischen April und Juni 2022 zu den zehn am häufigsten heruntergeladenen mobilen Apps gehörte und gegenüber dem ersten Quartal um drei Plätze gestiegen ist.

Dieses beeindruckende Ergebnis zeigt, dass sich die Bemühungen von Meta, Einnahmen aus WhatsApp zu erzielen, langsam auszahlen – acht Jahre nachdem das Unternehmen 21,8 Milliarden US-Dollar für die Übernahme bezahlt hat.

Darüber hinaus ist dieser Trend nicht nur durch die Forschung von data.ai belegt.

Auf seiner ersten Messaging-Konferenz “Conversations” im Mai berichtete Meta, dass:

“Eine Milliarde Menschen schreiben jede Woche Nachrichten an Unternehmen auf WhatsApp, Messenger und Instagram Direct – sei es, um Marken zu kontaktieren, Produktkataloge zu durchstöbern, um Support zu bitten oder mit Geschichten zu interagieren.”

Diese Zahlen deuten darauf hin, dass Messaging-Apps eine wachsende Chance für Social-Media-Unternehmen und für Marken darstellen, und wir erwarten in den kommenden Monaten eine Zunahme der Messenger-bezogenen Marketingaktivitäten auf der ganzen Welt.

MOBILE GAMING STEIGT AN

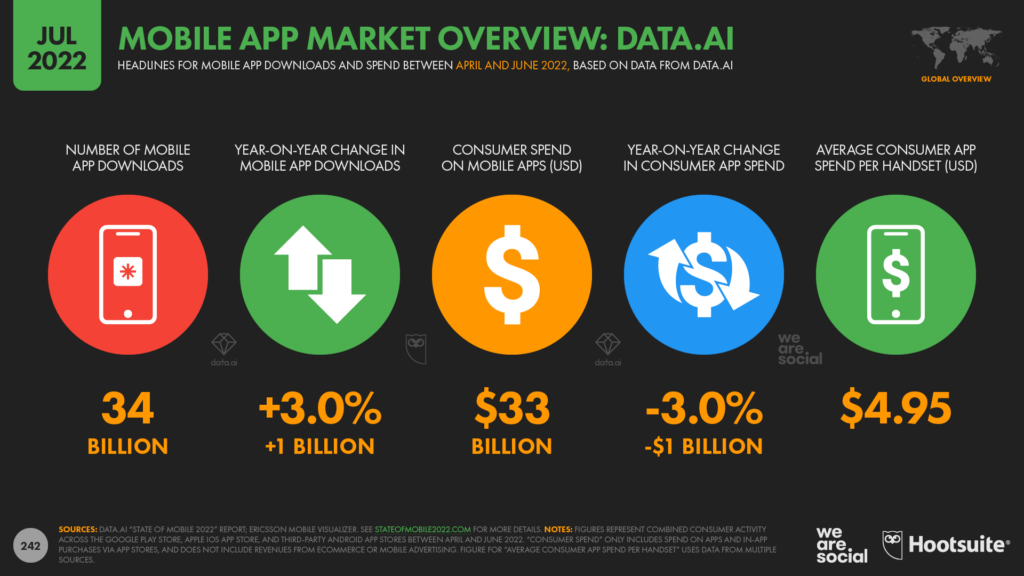

Untersuchungen von data.ai zeigen, dass 60 Prozent der weltweiten Verbraucherausgaben für Videospiele auf mobile Titel entfallen.

Das Unternehmen prognostiziert, dass mobile Spiele im Gesamtjahr 2022 einen Gesamtumsatz von 136 Milliarden US-Dollar generieren werden, verglichen mit 42 Milliarden US-Dollar für Konsolenspiele und 40 Milliarden US-Dollar für PC- und Mac-Titel.

Spiele machen auch den Löwenanteil der Verbraucherausgaben im iOS App Store und Google Play Store aus:

“Spiele werden im zweiten Quartal 2022 65 Cent von jedem in den beiden Stores ausgegebenen Dollar ausmachen, wobei 72 Prozent der Verbraucherausgaben auf Google Play und 62 Prozent auf den iOS Store entfallen werden.”

Insgesamt gaben die Spieler*innen zwischen April und Juni 2022 in diesen beiden Stores 21,5 Milliarden US-Dollar für mobile Spiele und In-App-Käufe aus, das sind 30 Prozent mehr als im entsprechenden Quartal vor der Pandemie im zweiten Quartal 2019.

Das Ausgabenniveau variiert jedoch erheblich je nach mobilem Betriebssystem. data.ai berichtet, dass iOS-Nutzer*innen in der Regel deutlich mehr für mobile Spiele ausgeben als ihre Android-Kollegen, obwohl Android die überwiegende Mehrheit der heute genutzten Smartphone-Geräte ausmacht.

Auf iPhone-Nutzer*innen entfielen im zweiten Quartal 2022 rund 62 Prozent der Ausgaben für mobile Spiele, wobei die spielbezogenen Käufe im iOS App Store 13,3 Milliarden US-Dollar erreichten, verglichen mit 8 Milliarden US-Dollar im Google Play Store.

Zum Vergleich: data.ai berichtet, dass die Verbraucher zwischen April und Juni 2022 über alle App-Kategorien hinweg insgesamt 33 Mrd. USD für mobile Apps ausgaben.

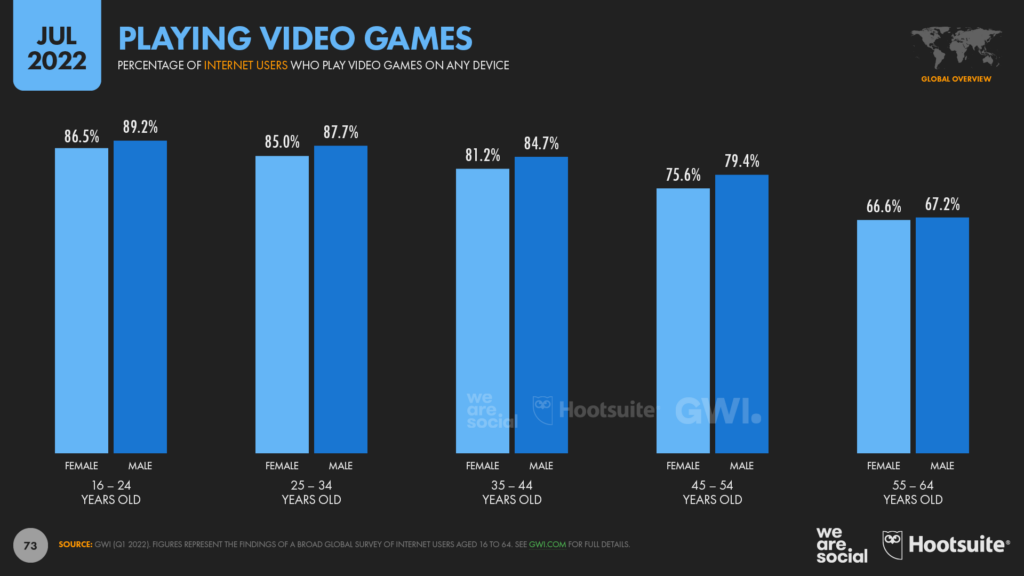

Ein gemeinsam von data.ai und IDC veröffentlichter Bericht zeigt, dass Spiele heute eine Chance für mehrere Generationen sind, wobei das Engagement und die Ausgaben für mobile Spiele in älteren Altersgruppen steigen.

Die Autoren des Berichts stellen fest, dass vor allem Rentner*innen eine besonders attraktive Gelegenheit zum Spielen darstellen, da sie über ein höheres verfügbares Einkommen verfügen und potenziell mehr freie Zeit zum Spielen haben.

Die Forschung von GWI fügt diesen Ergebnissen einen wertvollen Kontext hinzu, da die neuesten Daten des Unternehmens zeigen, dass etwa zwei Drittel der Babyboomer bereits Videospiele spielen.

DIE SICH ENTWICKELNDE APP-WIRTSCHAFT

Neben Spielen geben Mobilfunknutzer*innen immer mehr Geld für andere Arten von Apps aus.

Sensor Tower berichtet, dass die Ausgaben für Nicht-Spiele-Apps die Ausgaben für mobile Spiele unter Mobilfunknutzer*innen in den USA inzwischen überholt haben.

Besonders interessant ist jedoch die Frage, wofür dieses Geld ausgegeben wird.

Wie wir in der Analyse des letzten Quartals ausführlich berichtet haben, entfällt der größte Anteil der Verbraucherausgaben für Handy-Apps auf TikTok, das sogar die Top-Handyspiele in den Schatten stellt.

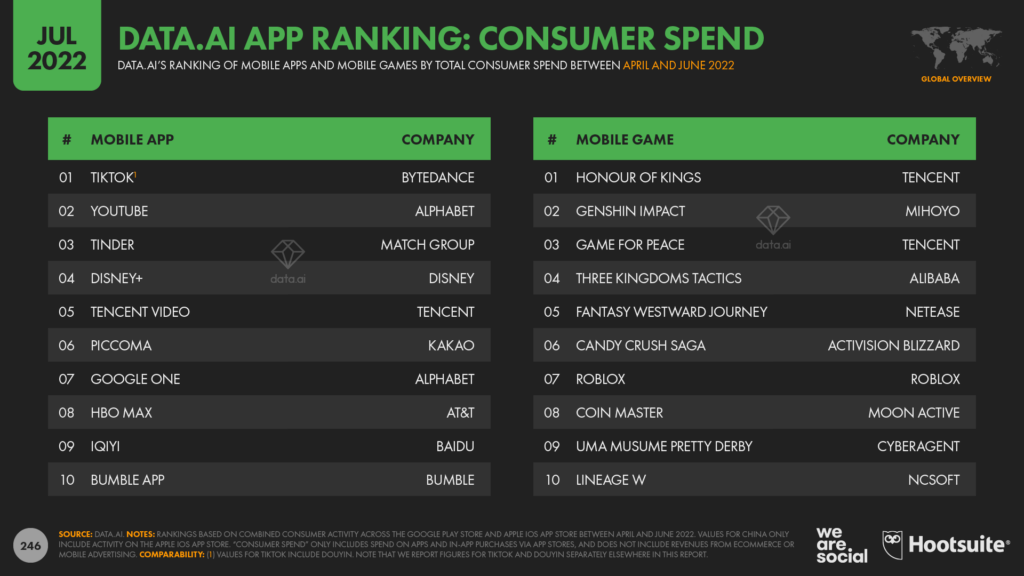

Auch andere Video-Apps ziehen hohe Verbraucherausgaben an, wobei data.ai fünf weitere Video-Apps – YouTube, Disney+, Tencent Video, HBO Max und iQiyi – in die Top 10 der Apps nach weltweiten Verbraucherausgaben einordnet.

Dating-Apps generieren ebenfalls beträchtliche Umsätze: Tinder und Bumble sind beide unter den Top 10 der weltweiten Verbraucherausgaben.

Die Analyse von data.ai zeigt jedoch, dass die Menschen auch in anderen Kategorien von mobilen Apps immer mehr Geld ausgeben.

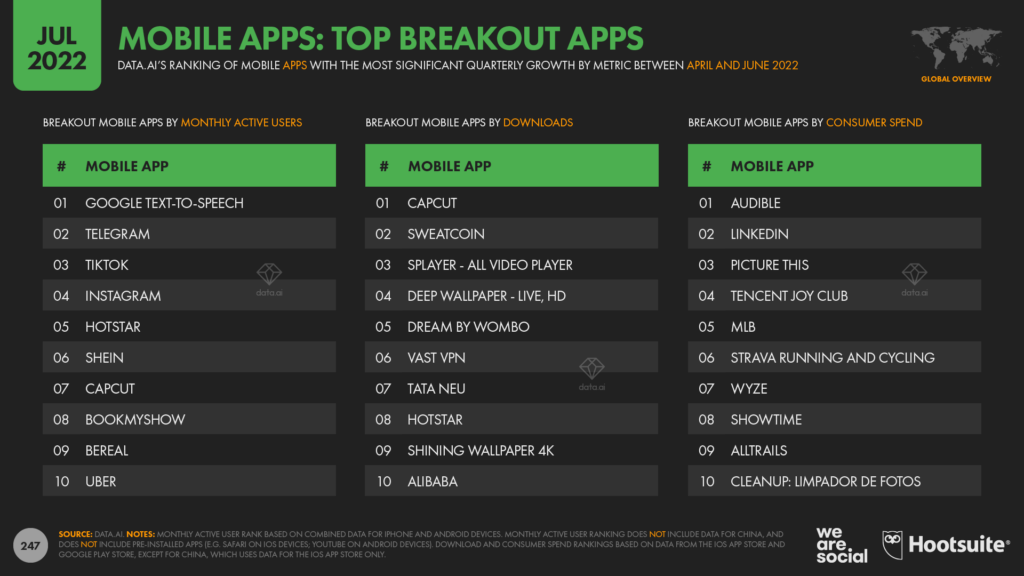

Hörbücher sind eines der herausragenden Beispiele in diesem Quartal: Amazons Audible-App verzeichnete in den letzten drei Monaten im Vergleich zum Vorquartal das größte Wachstum bei den Verbraucherausgaben aller mobilen Apps.

Das “Breakout-Apps”-Ranking von Data.ai zeigt auch, dass die Ausgaben der Endnutzer*innen für die mobile App von LinkedIn deutlich gestiegen sind.

Leider geht aus den Daten nicht hervor, wofür die Nutzer*innen dieses Geld ausgeben, aber da Microsoft mit der LinkedIn-Werbung bereits beträchtliche Einnahmen erzielt, kann dieser Anstieg der Verbraucherausgaben den Wert der LinkedIn-Akquisition nur noch weiter festigen.

In der Zwischenzeit haben die Menschen mehr Geld für Apps ausgegeben, die ihnen dabei helfen, die Natur zu genießen. Sowohl Strava als auch AllTrails verzeichneten im zweiten Quartal einen deutlichen Anstieg der Verbraucherausgaben.

DER AUFSTIEG DER SMARTEN ARMBÄNDER

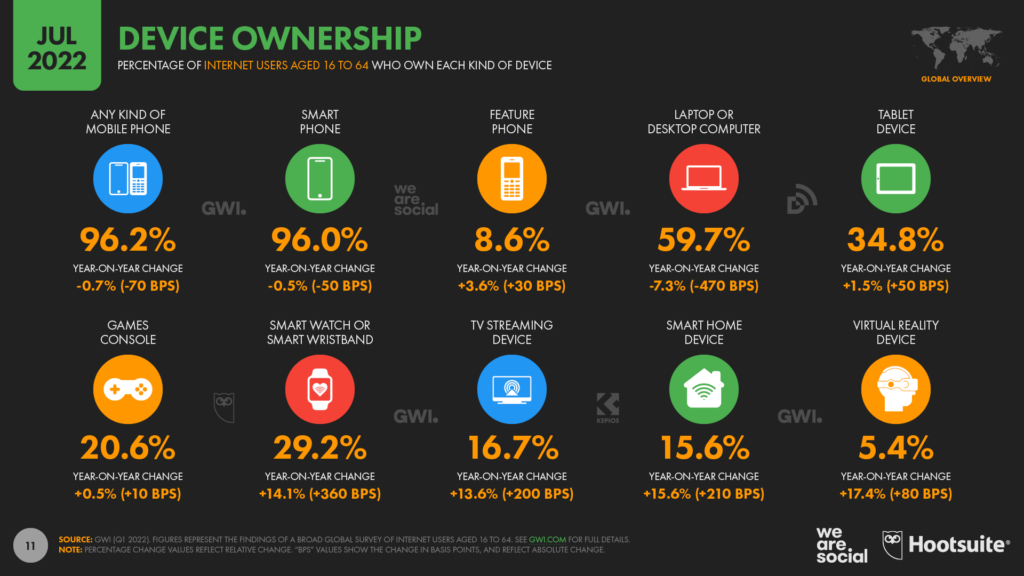

Die laufende Umfrage des GWI unter Internetnutzer*innen auf der ganzen Welt zeigt, dass die Verbreitung von Smartwatches und intelligenten Armbändern in den letzten Monaten stark zugenommen hat.

Die Daten zeigen, dass der Besitz von Smartwatches wie der Apple Watch in den letzten zwei Jahren um mehr als 60 Prozent gestiegen ist, während der Besitz von intelligenten Armbändern wie dem Fitbit im gleichen Zeitraum um mehr als 35 Prozent zugenommen hat.

Zur Veranschaulichung zeigen diese neuesten Zahlen, dass etwa 800 Millionen Erwachsene jetzt mindestens eines dieser Geräte besitzen.

Das bedeutet, dass die Wahrscheinlichkeit, dass Internetnutzer*innen im erwerbsfähigen Alter ein “intelligentes Armband” besitzen, um 40 Prozent höher ist als die einer Spielkonsole, und dass fast doppelt so viele Menschen eines dieser Wearables besitzen wie ein TV-Streaming-Gerät wie ein Apple TV.

ABSCHLUSS

Das ist alles für die Analyse dieses Quartals, aber wir haben bereits damit begonnen, die zukunftsweisenden Trends zu erforschen, die wir in unserem nächsten Statshot-Bericht vorstellen werden. Besuchen Sie also unbedingt das DataReportal für dieses Update Ende Oktober.

Wenn Sie in der Zwischenzeit wissen möchten, was die neuesten Trends für Ihre Pläne im Jahr 2023 bedeuten könnten, könnten Sie sich für unsere privaten Briefings interessieren, in denen wir die Geschichten und Zusammenhänge hinter all diesen Zahlen näher beleuchten und die wichtigsten Auswirkungen für Marketer aufzeigen.

In ein paar Wochen werden wir auch die neuesten länderspezifischen Publikumsdaten für eine Auswahl der weltweit wichtigsten Social-Media-Plattformen veröffentlichen, also besuchen Sie ab Mitte August unsere speziellen Social-Media-Seiten für diese Updates.

Sei morgen auf LinkedIn Live dabei, wenn Simon Kemp und unsere Global Head of Media Brittany Wickerson um 9 Uhr (BST) einen tiefen Einblick in die wichtigsten Schlagzeilen des Berichts geben.

Bleib auf dem Laufenden

Abonniere unseren Blog für aktuelle Social Media- und Digital-Themen. Du kannst dich jederzeit wieder abmelden.