Digital 2024 – Rapport d’OCTOBRE sur les datas mondiales du numérique

L’avancée numérique se poursuit, avec 5½ milliards de personnes désormais en ligne ! Simon Kemp, fondateur de Kepios, présente ici les dernières mises à jour de notre rapport mondial Digital 2024.

Notre nouveau rapport Digital 2024 October Global Statshot Report – publié en partenariat par We Are Social et Meltwater – présente de nouveaux chiffres importants sur le numérique, les principales plateformes social media et sur les différents comportements en ligne dans le monde.

Parmi les faits marquants de ce trimestre :

- Le nombre d’internautes dans le monde a franchi la barre des 5½ milliards

- ChatGPT affiche des chiffres impressionnants

- Le temps consacré aux médias sociaux diminue un peu, mais l’adoption s’accélère

- Les rivalités entre Instagram et TikTok atteignent de nouveaux sommets

- De très bons résultats pour Threads, Telegram et Snapchat

- Un coup d’œil sur ce qui se passe avec X

- L’essor de la recherche de marques sur les réseaux sociaux

- Les QR codes connaissent enfin le succès

Notre Digital 2024 October Global Statshot Report au complet

L’état mondial du numérique en Octobre 2024

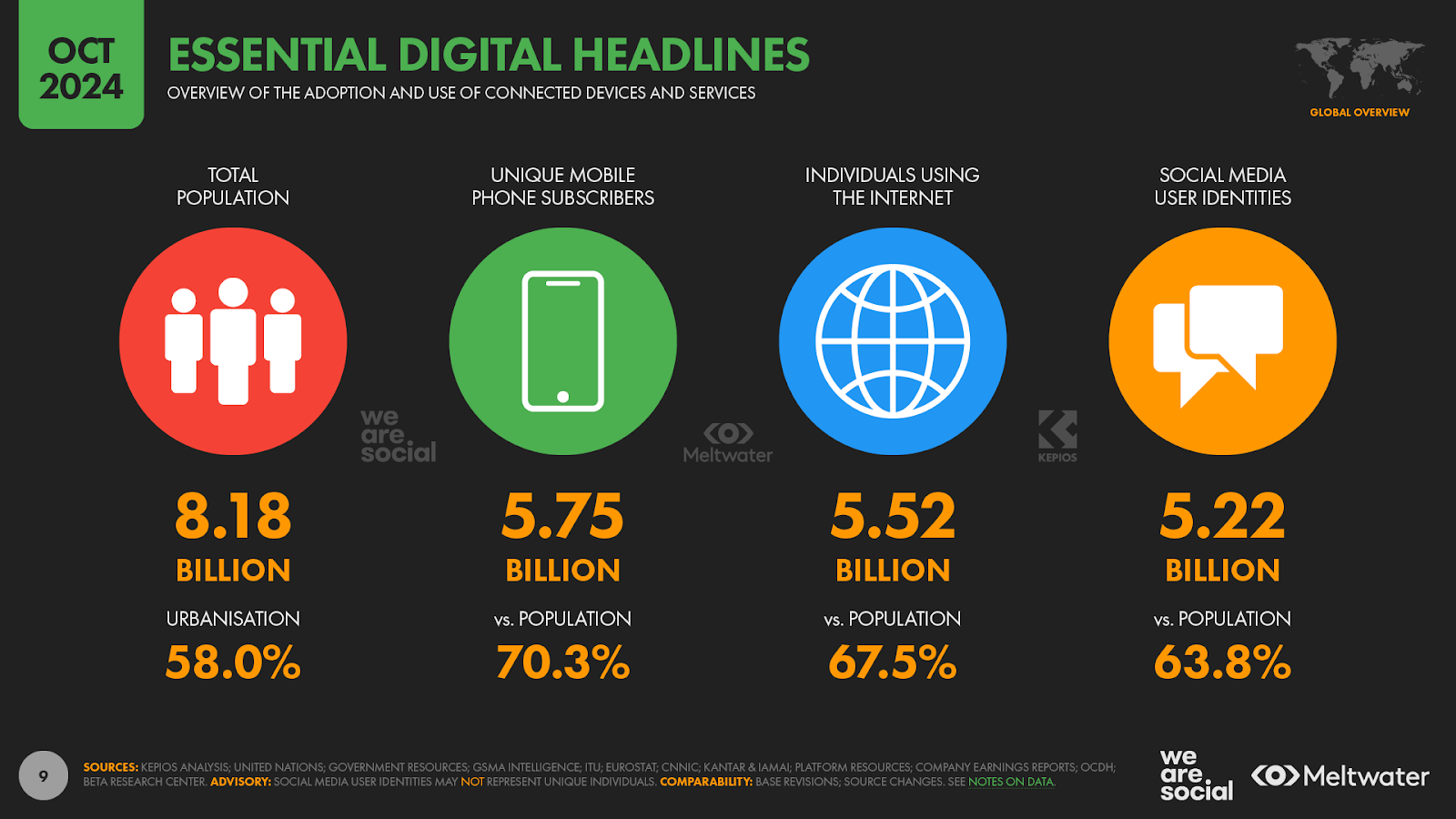

- Les dernières données démographiques des Nations Unies indiquent un total de 8,18 milliards d’êtres humains vivant sur Terre aujourd’hui. Ce chiffre a augmenté de 70 millions de personnes (+0,9 %) depuis octobre 2023, et 58 % de la population totale vit désormais dans des zones urbaines.

- Actuellement, 5,75 milliards de personnes utilisent un téléphone mobile, ce qui représente 70,3 % de la population mondiale. Le nombre total d’utilisateurs·trices a augmenté de 119 millions au cours des 12 derniers mois, enregistrant une croissance annuelle de 2,1 %. Par ailleurs, les données montrent que les smartphones représentent désormais plus de 85 % des téléphones mobiles utilisés dans le monde.

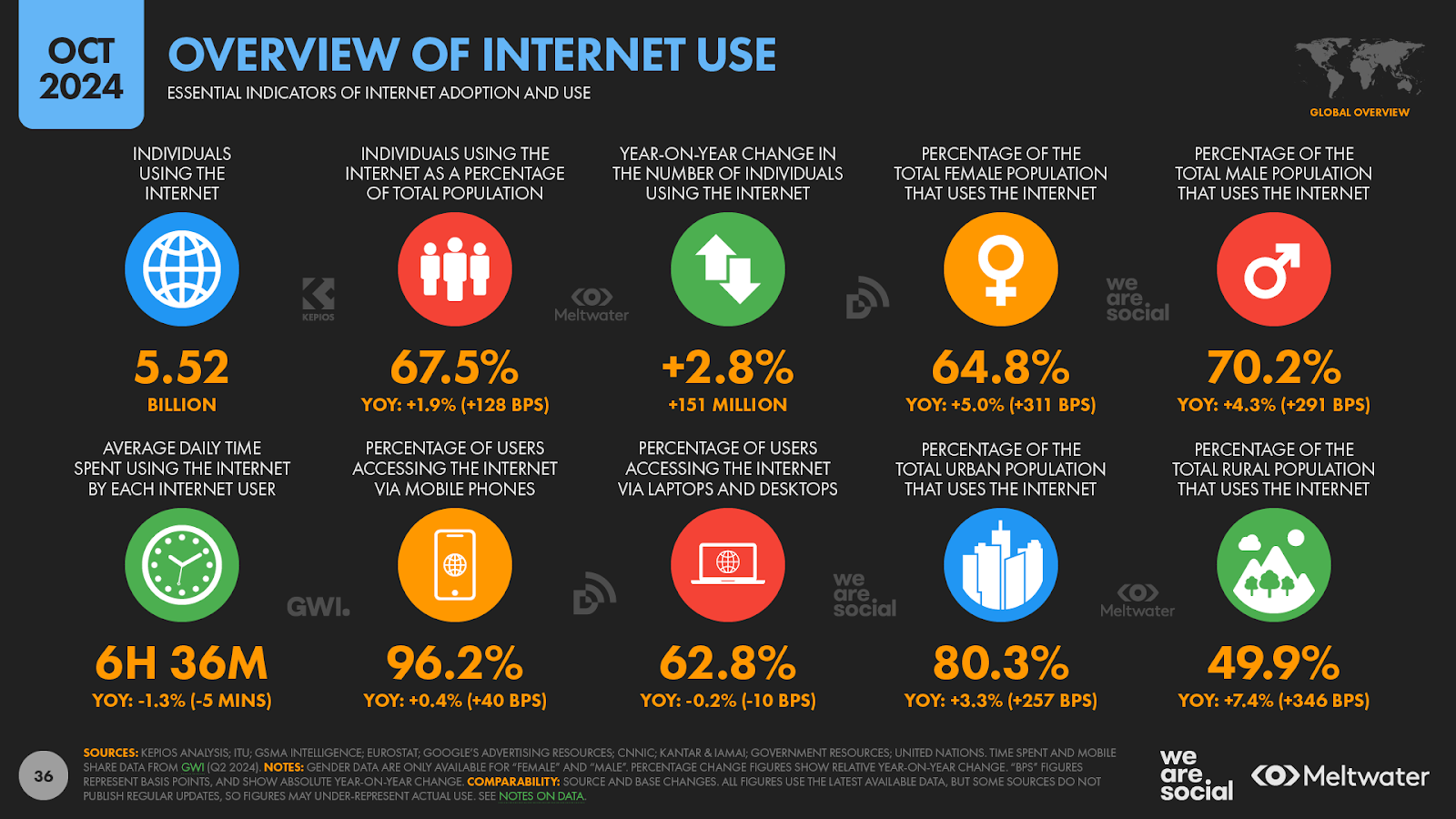

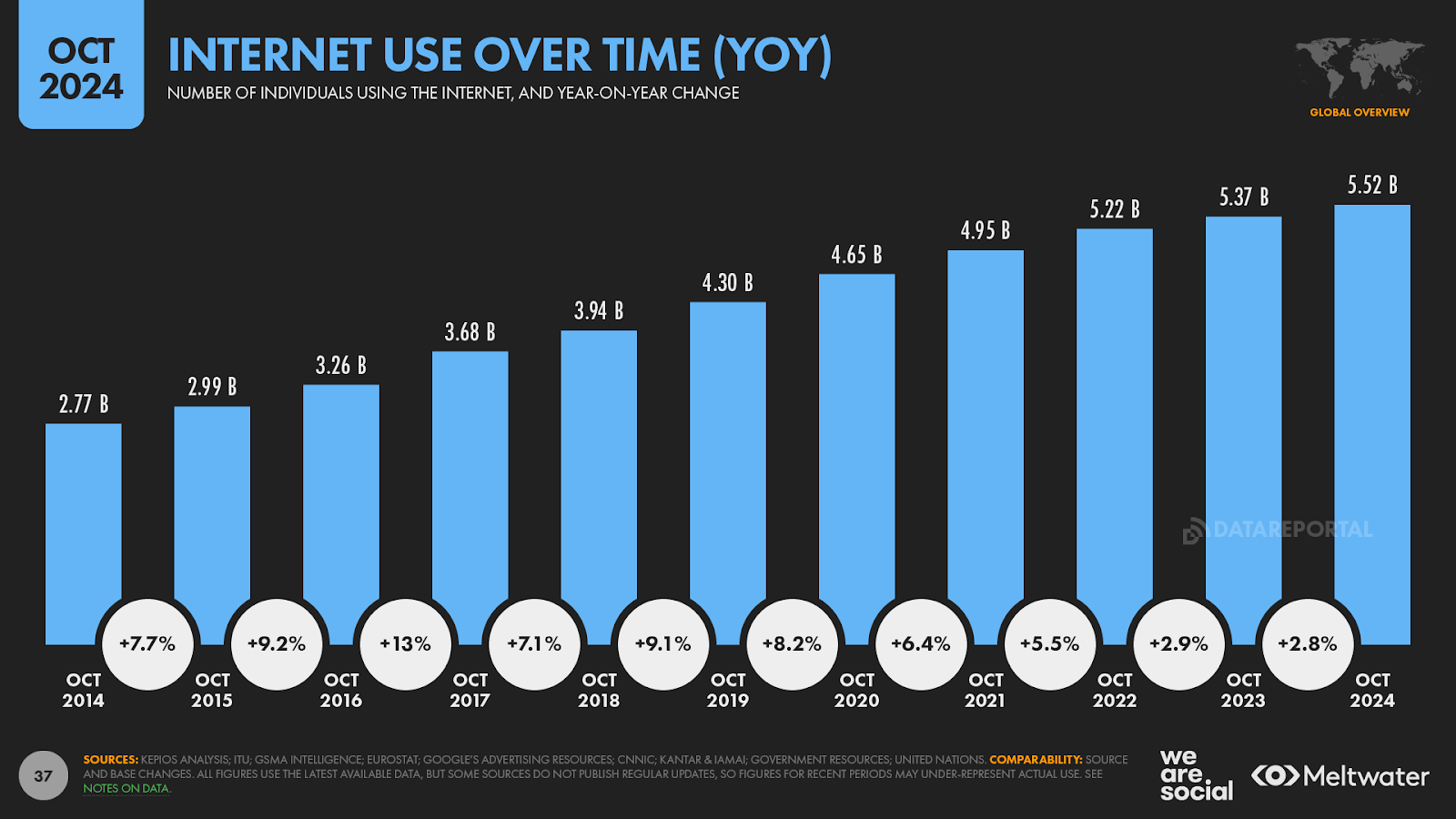

- Au début du mois d’octobre 2024, un total de 5,52 milliards de personnes utilisaient Internet, ce qui correspond à un taux de pénétration mondiale de 67,5 %. Le nombre d’internautes a augmenté de 151 millions (+2,8 %) au cours des 12 derniers mois, mais 2,66 milliards de personnes restent hors ligne alors que nous entrons dans les trois derniers mois de 2024.

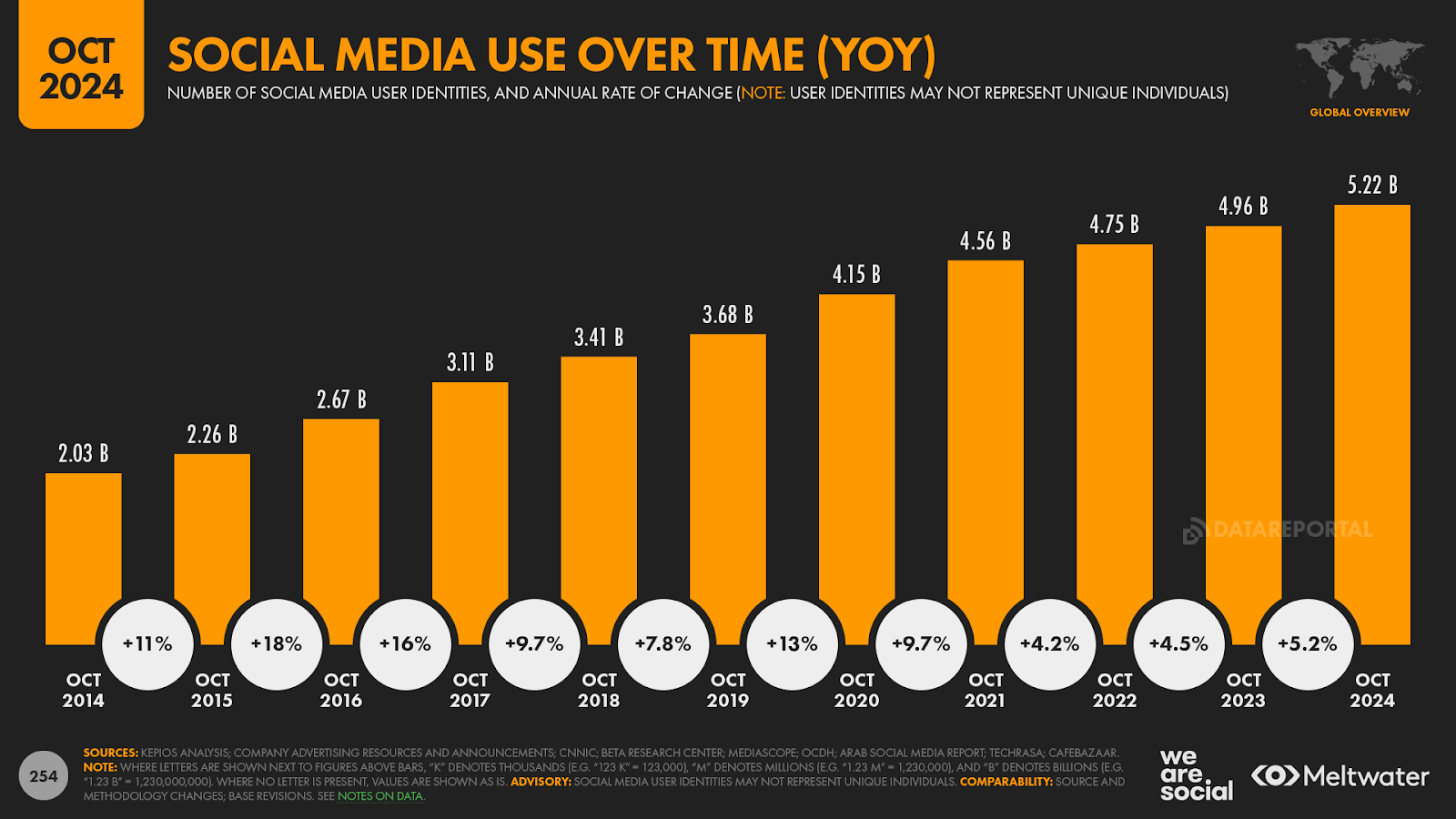

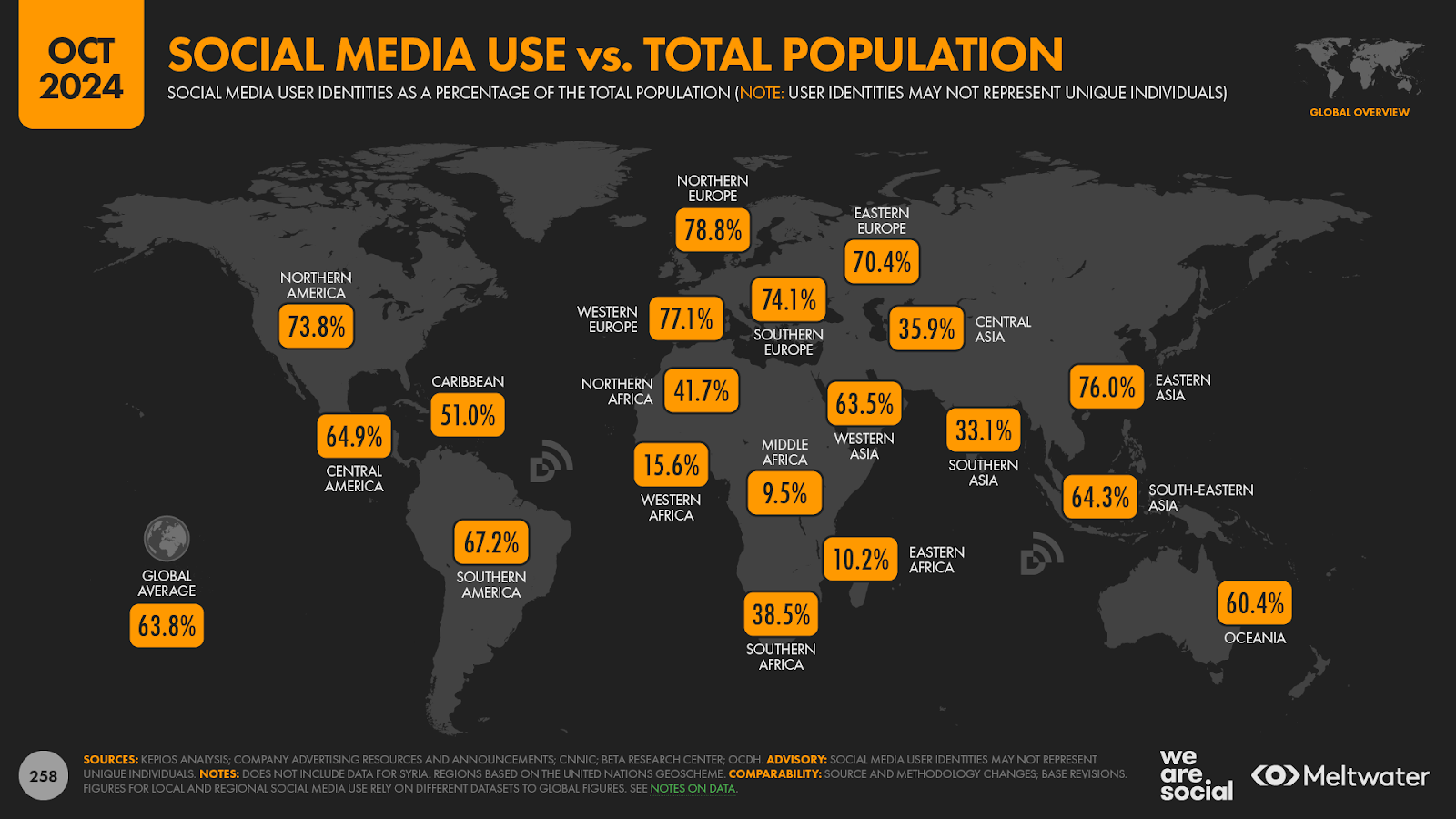

- La dernière analyse de Kepios estime le nombre total d’identités d’utilisateurs/utilisatrices de réseaux sociaux à 5,22 milliards, ce qui représente 63,8 % de la population mondiale. Ce total a augmenté de plus de 5 % au cours de l’année écoulée, grâce à l’ajout de 256 millions de nouvelles identités d’utilisateurs [mais il est important de noter que « les identités d’utilisateur » ne représentent pas nécessairement des individus uniques].

L’utilisation d’Internet franchit une nouvelle étape importante

L’analyse de Kepios indique que plus de 5,5 milliards de personnes dans le monde utilisent Internet en octobre 2024.

Les tendances de ces données indiquent que l’adoption du numérique continue de croître, bien qu’à un rythme légèrement plus lent que ce que l’on avait observé dans les rapports précédents. Le nombre total d’utilisateurs·trices a augmenté de 2,8 % depuis l’année dernière à la même période.

Pour mettre cela en perspective, les données indiquent que les utilisateurs·trices d’Internet ont augmenté légèrement plus rapidement, à un taux de 2,9 % entre octobre 2022 et octobre 2023, tandis que ce chiffre pour l’année précédente (2021 à 2022) était presque le double, atteignant 5,5 %.

Néanmoins, ces derniers chiffres montrent que plus de 151 millions de personnes se sont connectées pour la première fois au cours des 12 derniers mois, à un rythme moyen de 4,8 nouveaux utilisateurs chaque seconde.

De plus, les complexités liées à la collecte de données sur les utilisateurs d’Internet signifient que les chiffres les plus récents sous-estiment souvent l’adoption réelle d’Internet. Il est donc probable qu’une « correction » à la hausse de ces chiffres de croissance soit observée à mesure que de nouvelles données seront disponibles dans les mois à venir.

En ce qui concerne les comportements en ligne, les dernières recherches de GWI révèlent que l’utilisateur·trice moyen d’Internet passe désormais 6 heures et 36 minutes par jour en ligne. Ce « temps de connexion » inclut une variété d’activités — allant du visionnage de Netflix et de l’écoute de Spotify aux achats en ligne et aux activités liées au travail — mais cette diversité ne diminue en rien l’importance de ce chiffre.

En effet, cette moyenne quotidienne signifie que nous passons désormais plus de 46 heures par semaine sur Internet, soit 15 % de plus qu’une semaine de travail « typique » de 40 heures.

Les dernières recherches de YouGov montrent que la plupart des gens dorment entre 7 et 8 heures par jour. Ainsi, selon les chiffres de GWI, l’activité quotidienne sur Internet suggère que les gens passent environ 40 % de leur temps d’éveil en ligne.

Autrement dit, pour beaucoup, les activités liées à Internet occupent la plus grande part de leur vie après le sommeil.

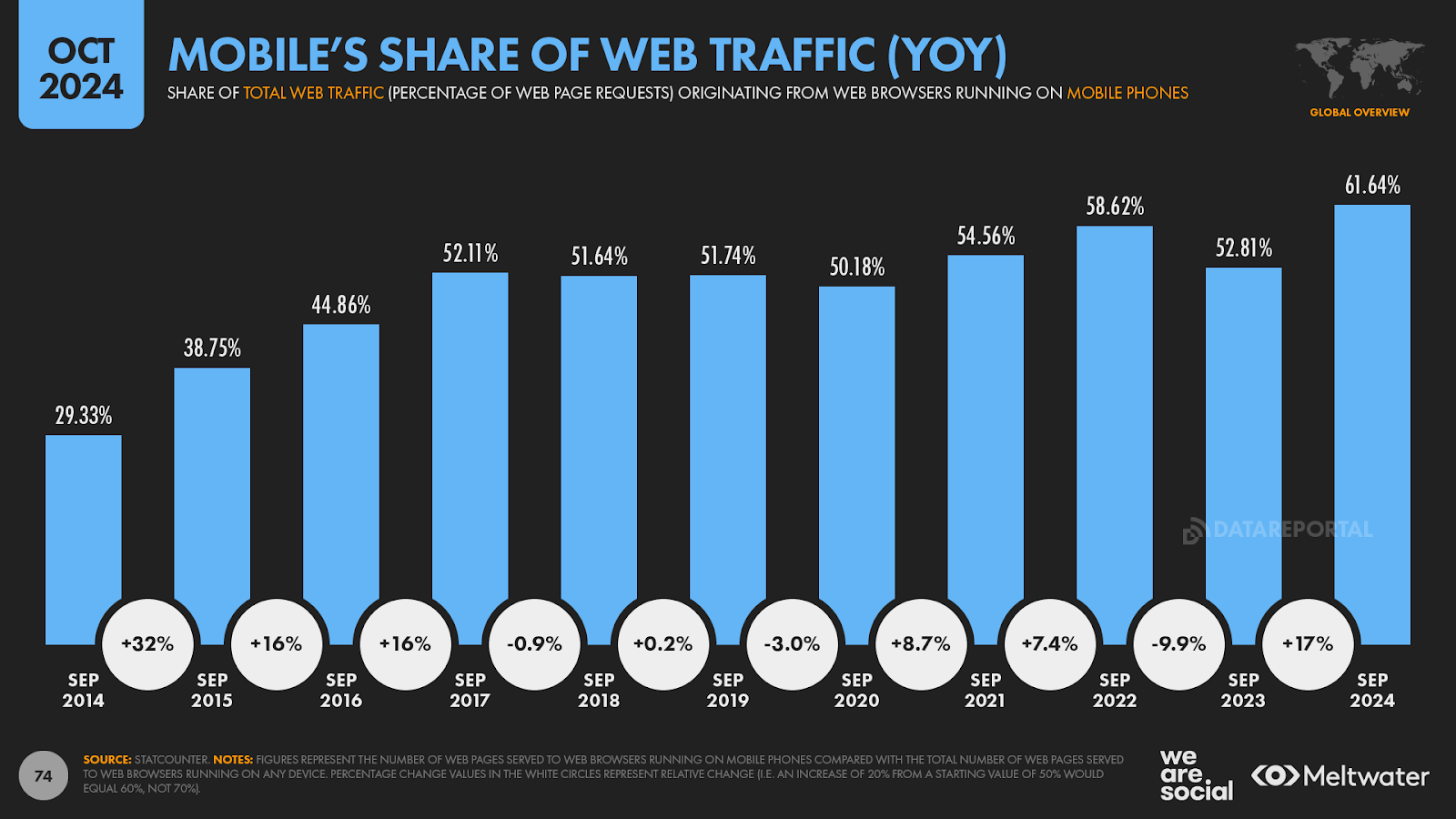

L’utilisation de l’internet mobile atteint de nouveaux sommets

Malgré le fait qu’ils soient déjà nos appareils les plus utilisés, les téléphones mobiles continuent de jouer un rôle de plus en plus important dans nos vies connectées. Les dernières données de Statcounter montrent que les mobiles représentent désormais plus de 60 % du trafic web mondial, après une baisse quelque peu inattendue vers la fin de l’année dernière.

Depuis mai de cette année, la part des mobiles dans le trafic web mondial est restée au-dessus de 60 %, atteignant même plus de 62 % en août 2024, avant de reculer légèrement en septembre.

Il n’est pas inhabituel d’observer des fluctuations notables sur ces parts de marché au fil du temps, mais les tendances globales indiquent une domination croissante et régulière des mobiles.

Cependant, les données de Statcounter montrent que certains pays restent encore fortement dépendants des ordinateurs pour leurs activités en ligne. Par exemple, les appareils mobiles représentent moins de 30 % du trafic web au Danemark, et les mobiles arrivent également en deuxième position en Suisse, au Japon et en Suède.

De manière rassurante, ces données de Statcounter confirment les tendances observées dans les recherches de GWI, qui indiquent que les habitants du Japon et du Danemark figurent parmi les moins susceptibles d’utiliser des appareils mobiles pour accéder à Internet, tout comme ceux du Canada et du Royaume-Uni. De plus, selon GWI, dans ces quatre pays, les mobiles représentent moins de la moitié du temps de connexion total.

ChatGPT va de l’avant

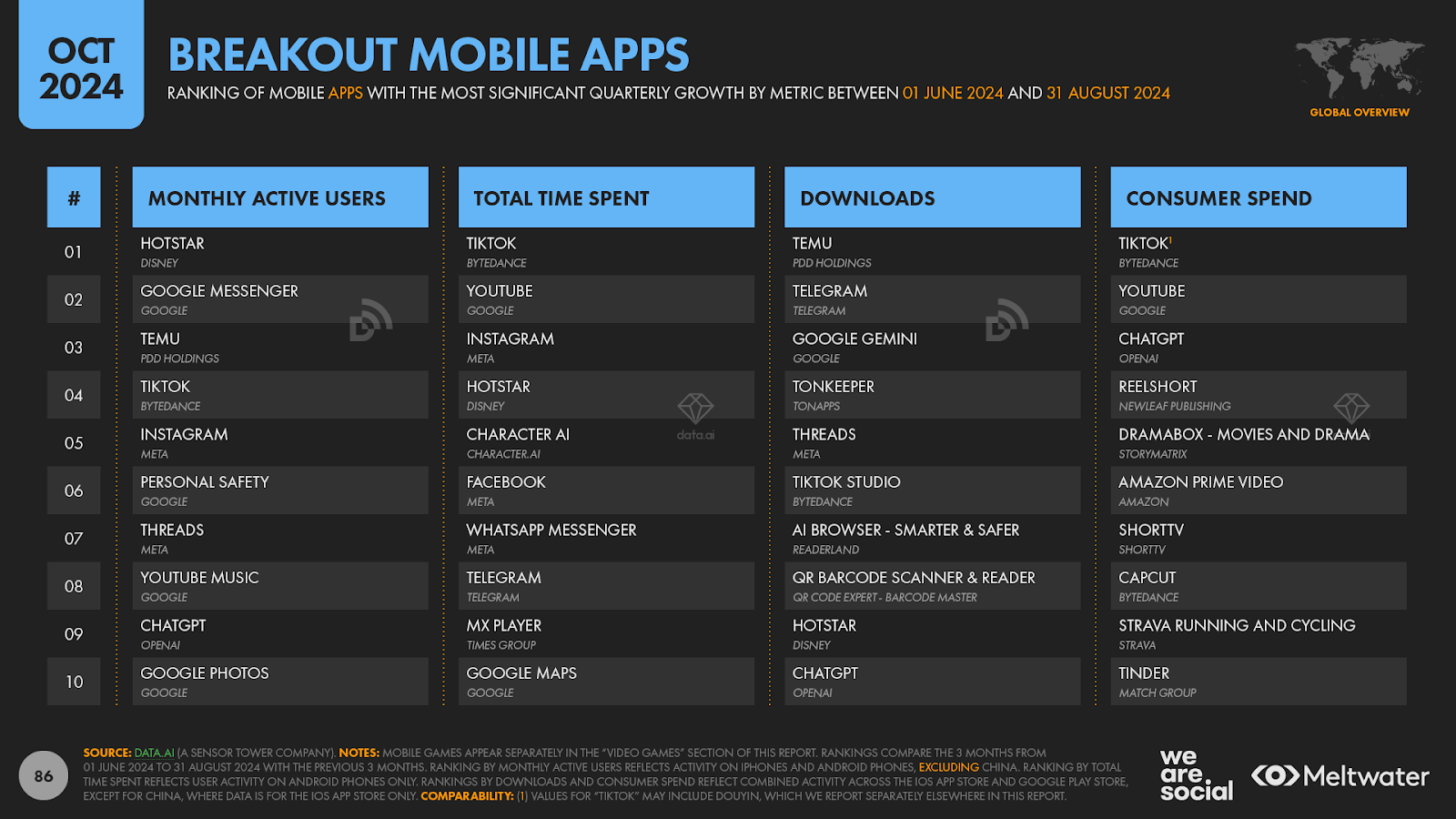

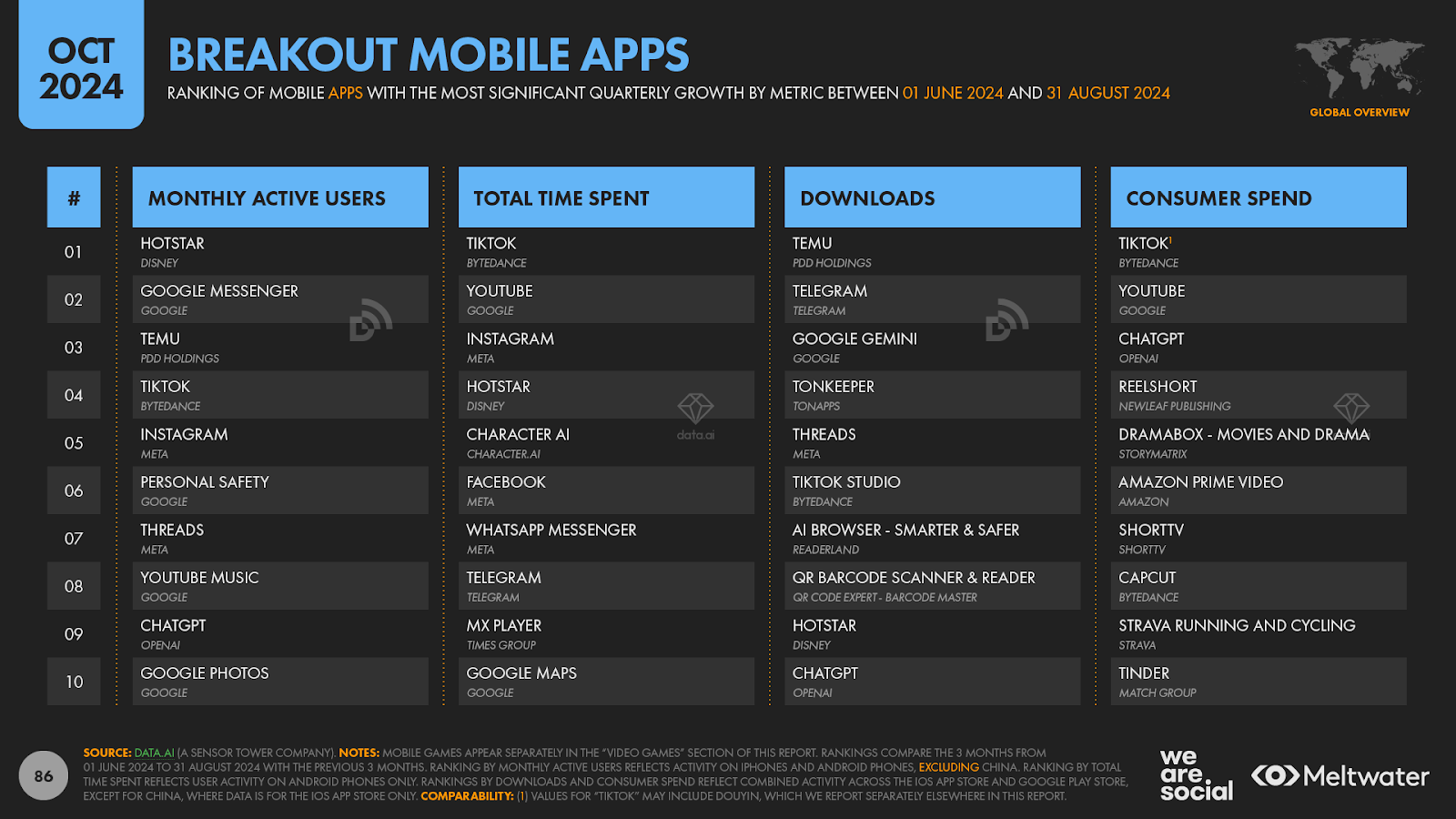

Les dernières informations de data.ai révèlent que l’utilisation de l’application mobile ChatGPT a fortement augmenté ces dernières semaines, l’application se classant parmi les dix premières « breakout apps » en nombre d’utilisateurs actifs mensuels entre juin et août 2024.

Les « breakout apps » sont celles qui ont enregistré les plus fortes augmentations absolues dans les métriques pertinentes pendant la période d’analyse. Ces données fournissent donc une preuve claire que ChatGPT continue de gagner en popularité, près de deux ans après son lancement public.

Soulignons que TikTok et Instagram ont ajouté davantage d’utilisateurs actifs au cours de cette même période de trois mois, mais le fait que ChatGPT se classe aux côtés d’applications de cette envergure est particulièrement encourageant pour l’équipe d’OpenAI.

ChatGPT s’est également classé dixième dans le classement de data.ai des plus fortes progressions en volume de téléchargements, ce qui laisse présager une croissance continue du nombre d’utilisateurs actifs dans les mois à venir.

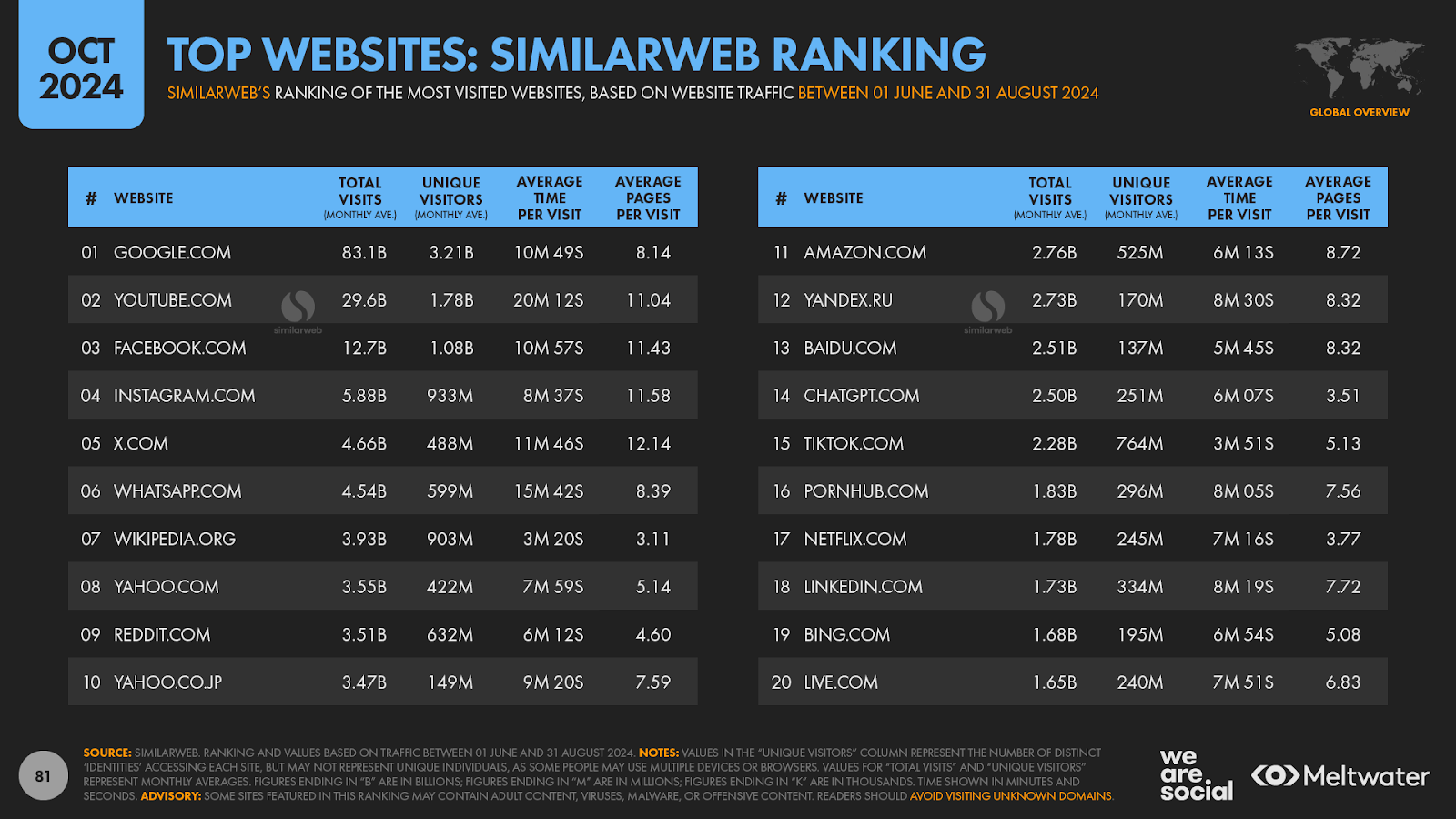

Ce ne sont pas seulement les chiffres de data.ai qui témoignent de la croissance soutenue de ChatGPT. Les données de Similarweb montrent que plus d’un quart de milliard de visiteurs uniques ont consulté ChatGPT.com chaque mois entre juin et août, entraînant une moyenne de 2,5 milliards de visites totales par mois.

Les tendances au fil du temps sont également encourageantes. Similarweb rapporte que le trafic mondial du site a augmenté de 8 % entre juillet et août 2024, ce qui suggère une dynamique positive et continue pour ChatGPT.

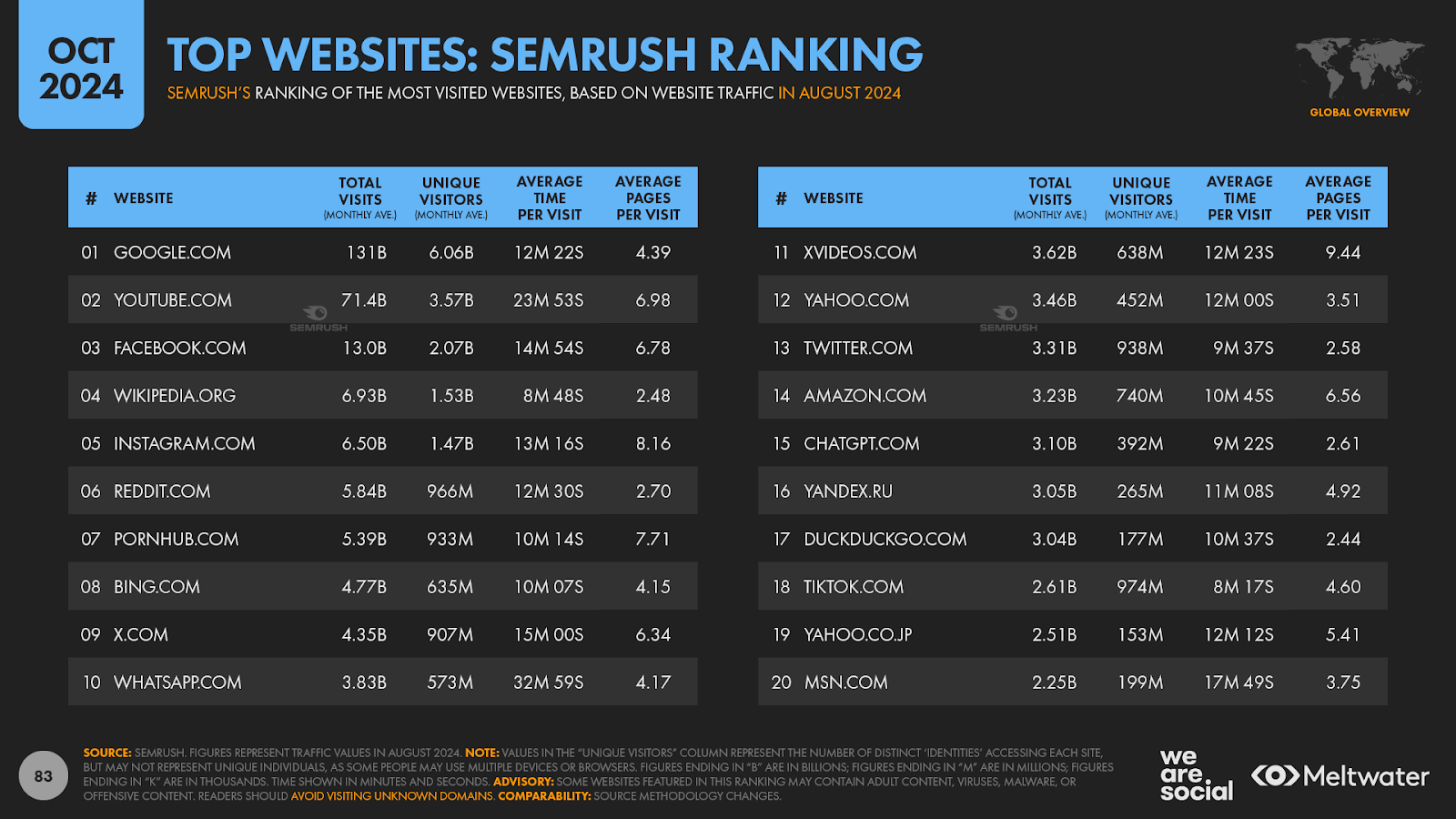

Par ailleurs, Semrush rapporte des chiffres encore plus élevés, avec 392 millions de visiteurs uniques en août 2024 et un total de 3,1 milliards de visites sur le site. Cependant, les chiffres de croissance de Semrush pour ChatGPT.com sont plus modestes, les analystes du trafic indiquant une augmentation de seulement un peu plus de 3 % entre juillet et août 2024.

Cela montre une croissance continue, même si elle est plus mesurée selon Semrush par rapport aux données de Similarweb.

CashGPT

Cependant, les chiffres d’utilisateurs·trices ne sont pas les seules métriques de ChatGPT qui attirent notre attention ce trimestre. Les tableaux de croissance de data.ai montrent également que ChatGPT a été l’un des trois principaux gagnants en termes de dépenses des consommateurs·trices sur des applications non ludiques entre juin et août 2024, et l’application se classe désormais parmi les 20 meilleures applications non ludiques en termes de revenus.

Ces chiffres de revenus ont également connu une croissance rapide, les données de data.ai indiquant une augmentation trimestrielle de plus de 60 %. Cela souligne non seulement l’augmentation du nombre de users, mais aussi leur volonté de dépenser pour l’application.

Les niveaux de dépenses des consommateurs restent modestes pour une entreprise désormais valorisée à près de 160 milliards USD. Cependant, les revenus via l’application ne représentent qu’une petite fraction de l’opportunité offerte par ChatGPT, surtout en comparaison avec les ventes potentielles aux entreprises.

En effet, The Information rapporte qu’OpenAI gagnait déjà 3,4 milliards USD de revenus annualisés il y a seulement quelques mois, avec un taux de croissance qui a doublé par rapport au chiffre annoncé quelques mois auparavant.

Le fait que des individus dépensent déjà des dizaines de millions de dollars par mois pour utiliser les services premium de ChatGPT sur leurs appareils mobiles témoigne de la croissance de la plateforme.

Choix multiples

Cependant, ChatGPT n’est pas le seul service d’IA qui a gagné en popularité ces dernières semaines, même si les données disponibles suggèrent qu’il reste le leader incontesté. Le même ensemble de données « breakout » de data.ai montre que Google Gemini est sur le podium en termes de téléchargements d’applications entre juin et août 2024, tandis que Character.AI était l’un des principaux gagnants en termes de temps total passé sur l’application.

Les données indiquent que l’application mobile de ChatGPT compte maintenant environ 10 fois plus d’utilisateurs actifs mensuels que celle de Google Gemini et presque 11 fois plus que Microsoft Copilot. Cela dit, Gemini et Copilot sont tous deux intégrés dans les services plus larges de leurs entreprises respectives (par exemple, Gmail et Microsoft Office), donc comparer l’utilisation des applications mobiles ne reflète peut-être pas le mieux l’adoption de ces services.

En effet, même pour les services autonomes, les données suggèrent que les gens sont plus susceptibles d’utiliser des plateformes d’IA dans un navigateur web que d’utiliser l’application mobile équivalente.

Néanmoins, ChatGPT reste également le leader clair sur le web, les données de Similarweb suggérant que chatgpt.com a presque cinq fois plus de visiteurs uniques mensuels que gemini.google.com, et plus de 25 fois plus de visiteurs uniques mensuels que copilot.microsoft.com, perplexity.ai et claude.ai.

L’accélération de l’adoption des réseaux sociaux

Les dernières données indiquent que de plus en plus de personnes utilisent aujourd’hui les plateformes social media. L’analyse de Kepios sur l’activité à travers une grande variété de plateformes sociales révèle qu’il y a désormais 5,22 milliards d’identités d’utilisateurs actifs sur les réseaux sociaux dans le monde, ce chiffre ayant augmenté de plus de 250 millions au cours de l’année écoulée.

Les chiffres d’utilisateurs·trcies rapportés par ces plateformes peuvent comporter un certain niveau de duplication et, comme les plateformes elles-mêmes le reconnaissent, elles peuvent également inclure involontairement un certain nombre de comptes faux ou frauduleux.

Cependant, en triangulant les données des plateformes avec des analyses tierces fiables provenant de nos partenaires GWI, data.ai, Similarweb et Semrush, nous sommes confiants que le chiffre actuel de 5,22 milliards est très représentatif de l’adoption réelle des réseaux sociaux au niveau mondial.

Il est également intéressant de noter que l’adoption des réseaux sociaux semble s’être accélérée au cours des 12 derniers mois, par rapport aux taux de croissance des deux années précédentes.

Notre analyse continue indique que le nombre d’identités d’utilisateurs actifs sur les réseaux sociaux à l’échelle mondiale a augmenté de 5,2 % entre octobre 2023 et octobre 2024, ce qui constitue le taux le plus rapide que nous ayons observé depuis 2021.

Les pays d’Afrique et d’Asie centrale ont connu certaines des croissances les plus rapides en matière d’adoption des réseaux sociaux ces derniers mois, bien que l’adoption globale reste encore assez faible dans de nombreux de ces pays.

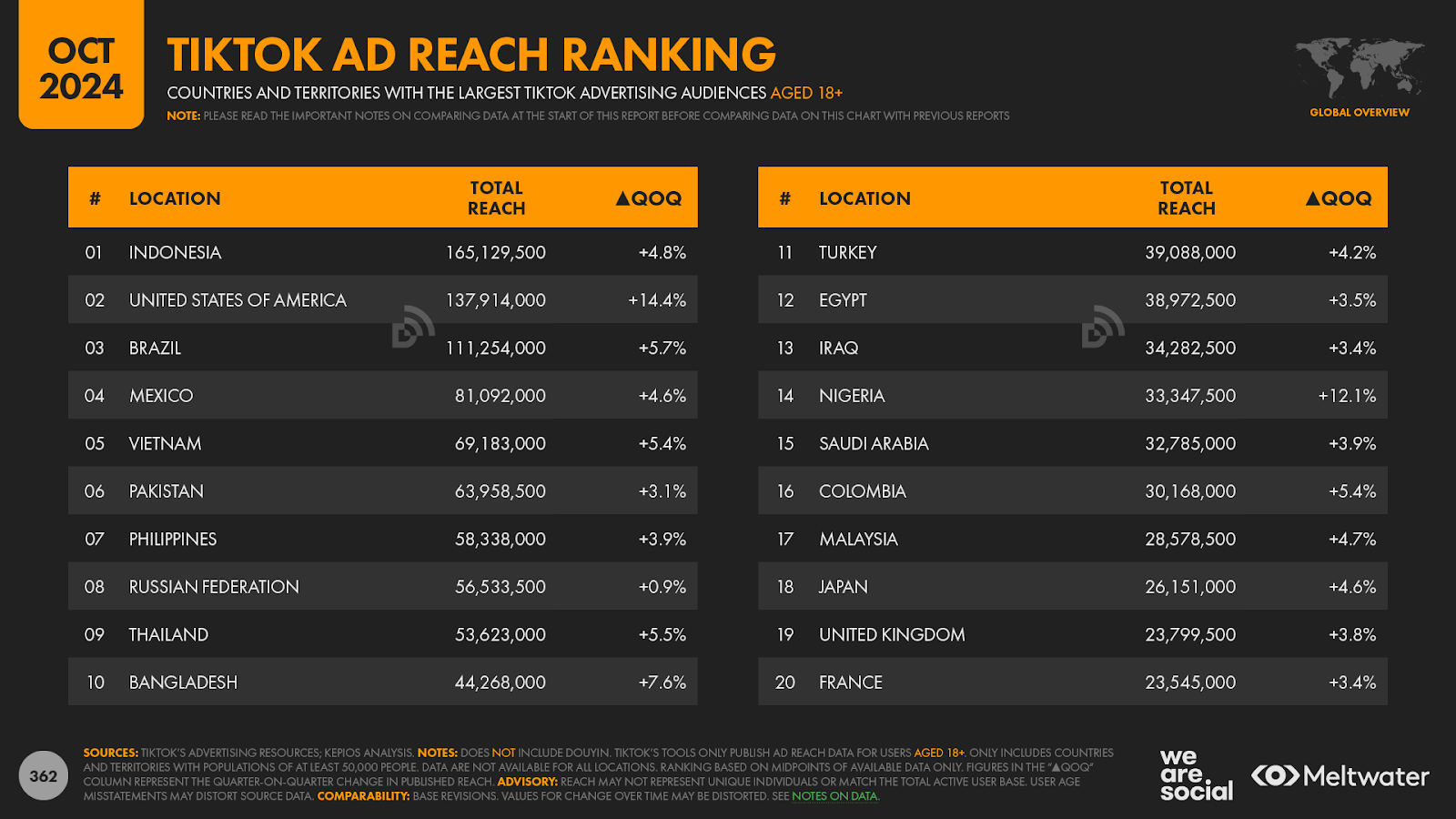

L’Indonésie a connu une croissance particulièrement impressionnante ces derniers mois, principalement grâce à une augmentation de l’utilisation de TikTok. En effet, des chiffres publiés dans les outils publicitaires de Bytedance indiquent que l’Indonésie compte désormais la plus grande audience TikTok au monde, la société rapportant une portée publicitaire de plus de 165 millions dans ce pays d’Asie du Sud-Est, qui compte 284 millions d’habitants.

Il convient de noter que les outils de Bytedance ne rapportent la portée publicitaire que pour les utilisateurs âgés de 18 ans et plus, ce qui signifie que les derniers chiffres de l’entreprise impliquent que plus de 82 % des adultes indonésiens utilisent TikTok chaque mois. Il est également important de souligner que la mauvaise représentation de l’âge est une considération critique sur toutes les plateformes de médias sociaux, et TikTok n’est en aucun cas la seule à connaître de tels problèmes.

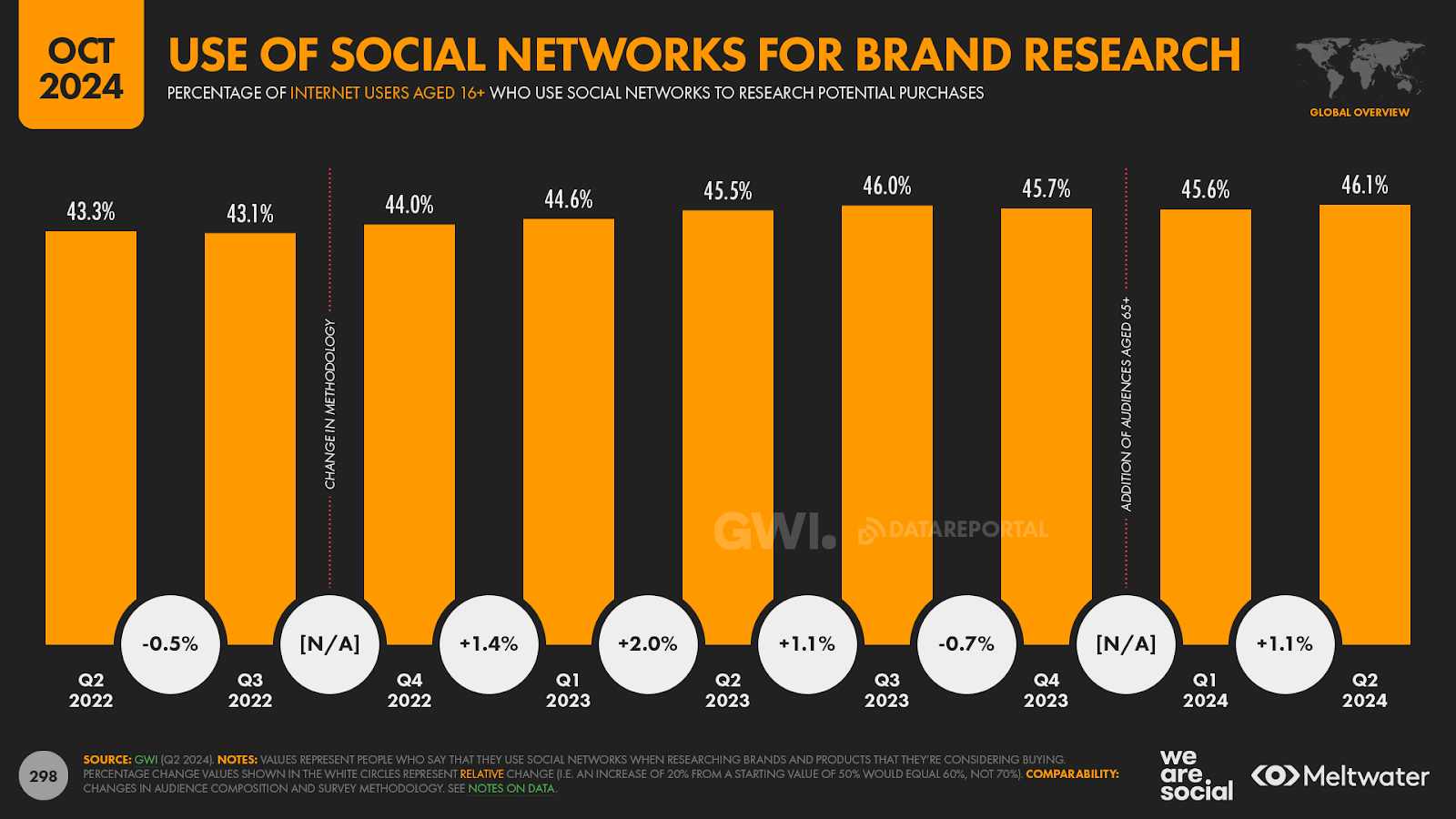

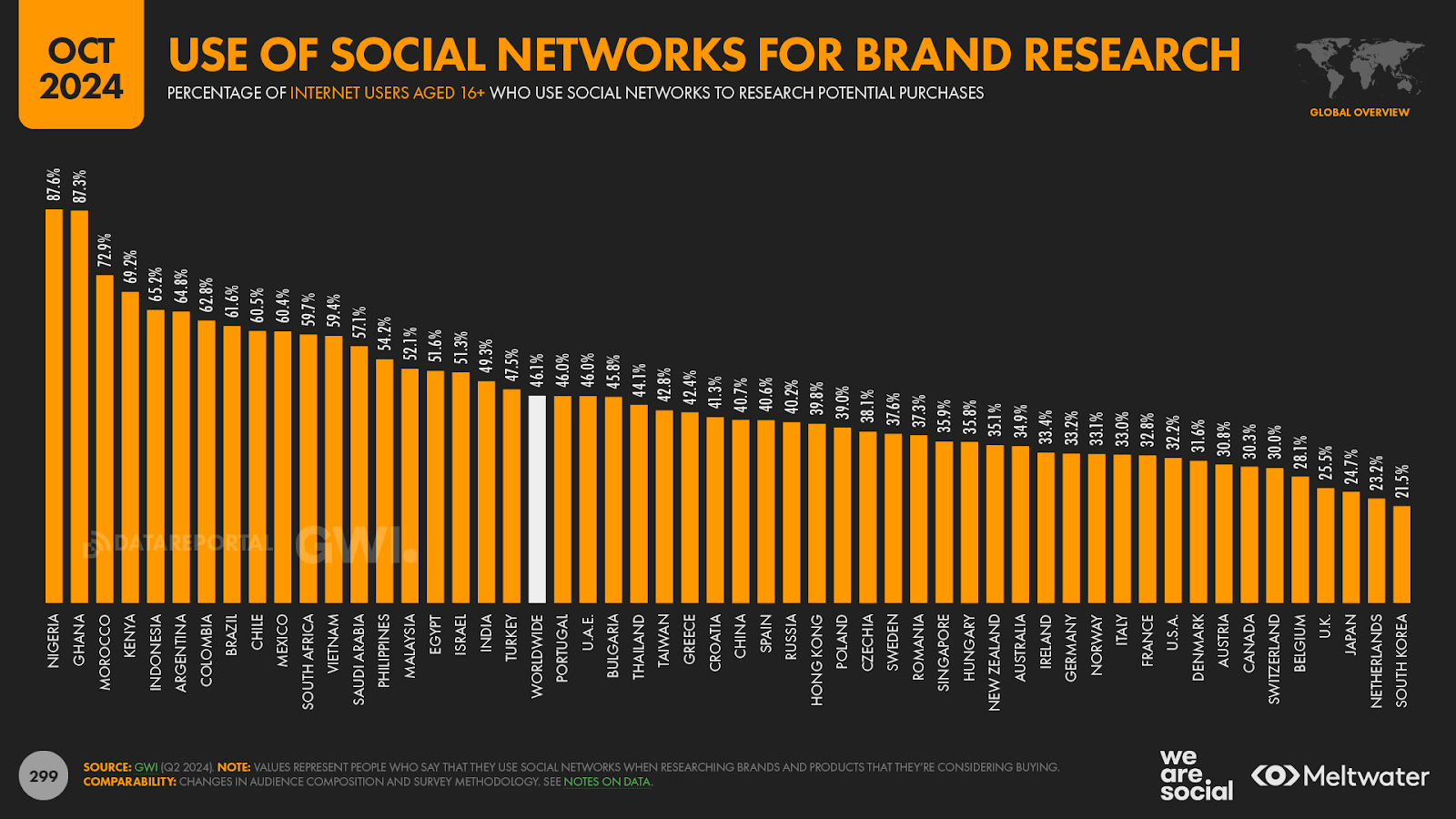

La recherche social media décolle

En plus de l’augmentation du nombre d’utilisateurs·trices, les spécialistes du marketing seront également intéressés de constater que la recherche social media semble gagner en importance.

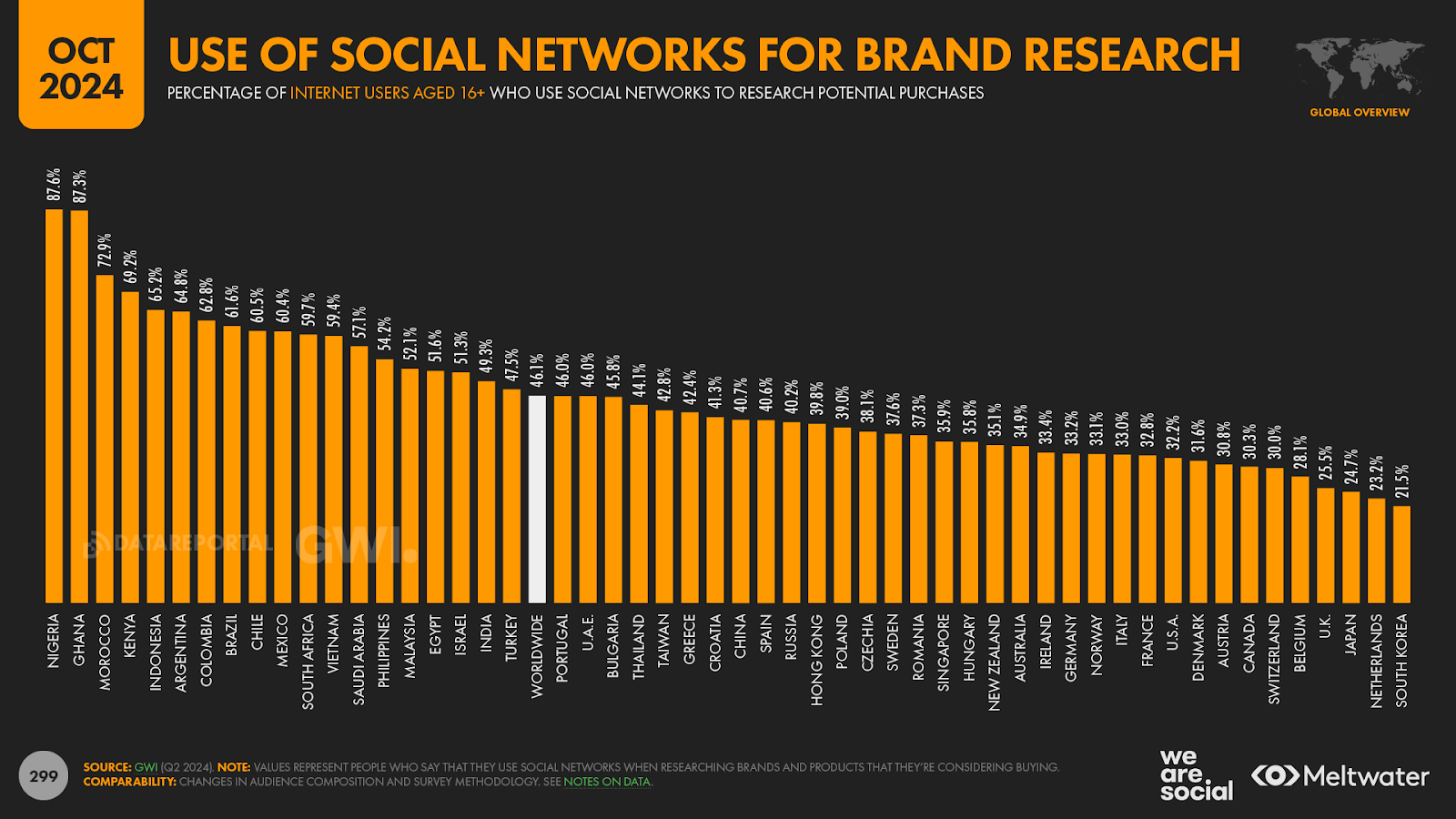

Les dernières recherches de GWI indiquent que de plus en plus de personnes utilisent les réseaux sociaux pour la recherche de marques, avec plus de 46 % des répondants déclarant qu’ils se tournent vers ces plateformes lorsqu’ils recherchent des informations sur les marques et les produits qu’ils envisagent d’acheter.

Les consommateurs·trices en Afrique sont les plus fervent·es « chercheurs sociaux », avec plus de 87 % des répondant·es à l’enquête au Nigeria et au Ghana répondant par l’affirmative.

Cependant, la recherche social media est également une considération clé en Amérique latine et en Asie du Sud-Est, où plus de la moitié des utilisateurs·trices adultes d’Internet dans ces deux régions déclarent utiliser les réseaux sociaux pour rechercher des achats potentiels.

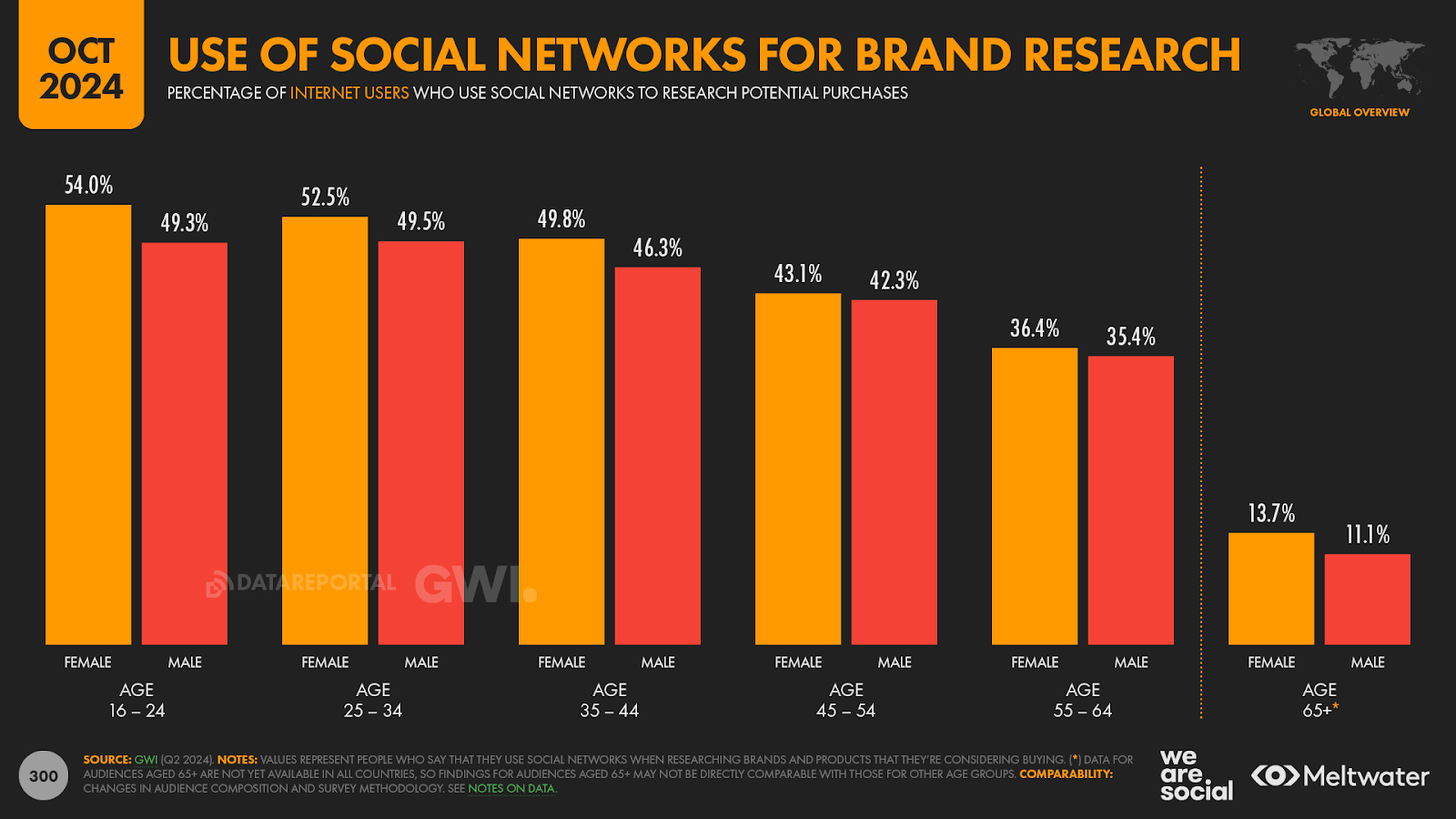

Les femmes sont plus susceptibles que les hommes d’utiliser les réseaux sociaux pour effectuer des recherches, mais les chiffres montrent que la recherche social media reste une considération clé pour les marques espérant atteindre et engager les consommateurs masculins.

Peut-être sans surprise, les générations plus jeunes sont les plus enclines à rechercher des marques sur les réseaux sociaux, mais plus d’un tiers des consommateurs·trices âgé·es de 55 à 64 ans déclarent également se tourner vers ces plateformes lorsqu’ils explorent des achats potentiels.

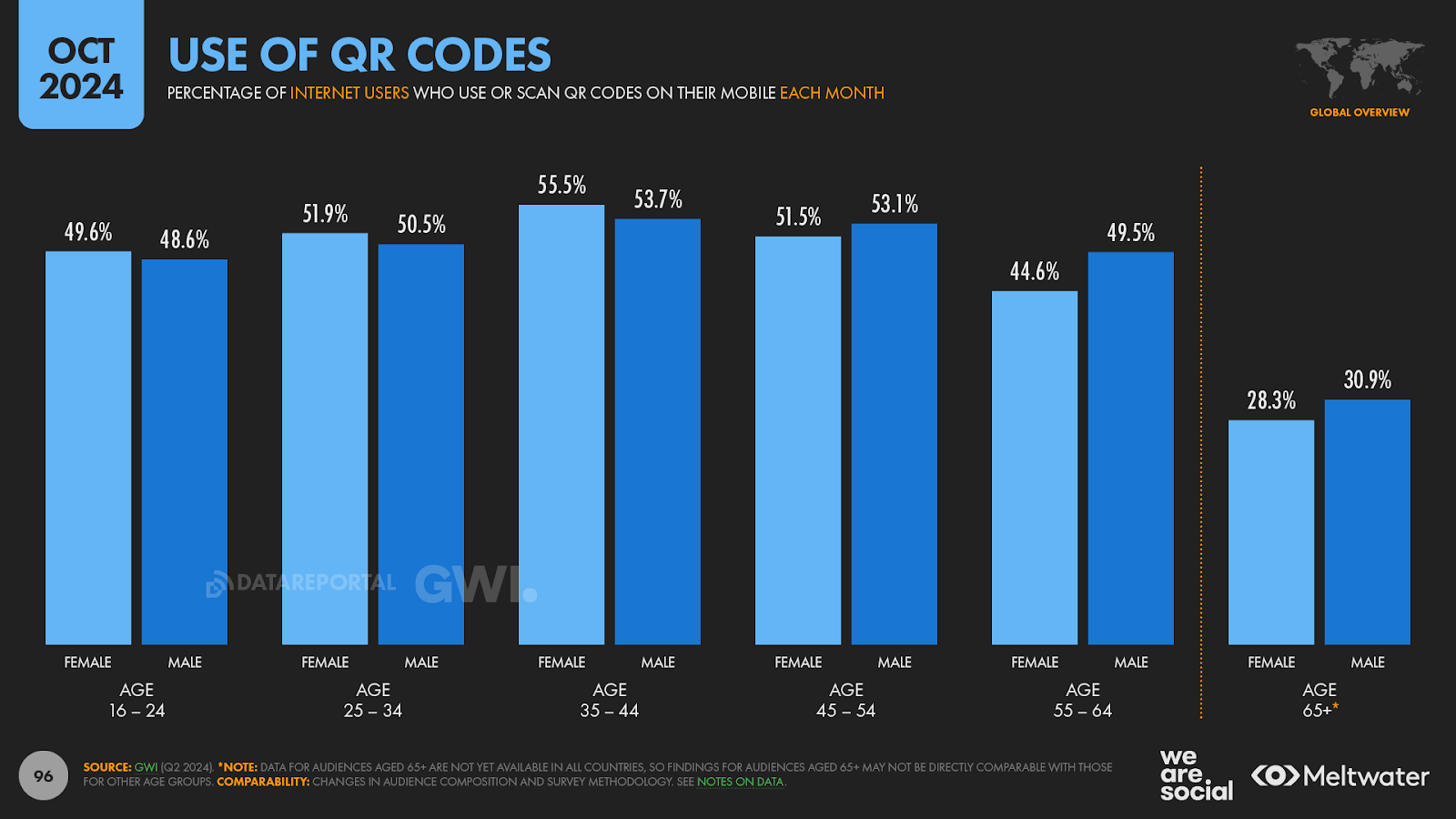

Les QR codes deviennent enfin mainstream

Dans l’une des ascensions numériques les plus discrètes que nous avons observées au cours des 15 dernières années, les codes QR sont enfin devenus « mainstream » ce trimestre,

De plus, la part des utilisateurs·trices d’Internet interagissant avec les codes QR a considérablement augmenté ces dernières années, passant de 44,3 % au deuxième trimestre 2022 à 50,5 % au deuxième trimestre 2024.

Les pays d’Asie et d’Amérique latine affichent les niveaux les plus élevés d’utilisation des codes QR, la Suisse occupe la deuxième place du classement, juste derrière la Chine.

En revanche, dans de nombreuses régions d’Europe et d’Amérique du Nord, les internautes semblent moins friands de cette navigation web, les États-Unis et le Royaume-Uni se situant tous deux en bas du classement actuel.

Toutefois, autre surprise, les jeunes ne semblent pas être la principale source de l’essor récent des codes QR.

En effet, les données de GWI montrent que les personnes âgées de 35 à 54 ans sont en fait plus susceptibles d’interagir avec les codes QR que les personnes âgées de 18 à 34 ans.

Threads prend de l’ampleur

Depuis son lancement en juillet 2023, la nouvelle plateforme de Meta – Threads – a connu un parcours quelque peu mitigé. L’application a été accueillie avec beaucoup de fanfare, des statistiques suggérant qu’elle avait enregistré le lancement le plus rapide de l’histoire des applications mobiles.

Cependant, cet élan initial s’est rapidement évaporé, et les téléchargements de l’application ont chuté de 80 % entre juillet et septembre 2023. Zuck et son équipe semblent avoir redressé la situation depuis lors, et divers indicateurs suggèrent que Threads connaît maintenant une croissance prometteuse.

Les outils publicitaires de Meta n’offrent actuellement aucune information sur la portée potentielle de la plateforme, mais des données tierces provenant de data.ai (maintenant une entreprise de Sensor Tower) suggèrent que plus d’un quart de milliard d’utilisateurs·trices ont ouvert l’application mobile Threads en août 2024.

Ce chiffre marque déjà une étape significative dans la croissance continue de Threads, mais les chiffres de croissance des utilisateurs·trices de la plateforme sont encore plus convaincants. Le nombre d’utilisateurs actifs rapporté par data.ai a augmenté de plus de 10 % en juillet et août de cette année, et l’analyse de Kepios suggère que nous pourrions également observer des taux de croissance similaires en septembre 2024. Ces chiffres suffisent à placer Threads dans le classement de data.ai des applications à la croissance la plus rapide en termes d’utilisateurs actifs mensuels, la plateforme ajoutant même plus d’utilisateurs que ChatGPT au cours des trois derniers mois.

Peu de gens nieraient qu’un quart de milliard d’utilisateurs actifs mensuels est une réussite impressionnante, mais ce chiffre n’est toujours pas suffisant pour se qualifier pour les 15 premières plateformes de médias sociaux en termes d’utilisateurs actifs.

À titre de comparaison, Pinterest occupe actuellement la quinzième place de ce classement, avec 522 millions d’utilisateurs actifs mensuels, soit plus du double du dernier total de Threads.

Par ailleurs, les données de data.ai indiquent que LinkedIn et Discord ont également des bases d’utilisateurs actifs plus importantes que celles de Threads.

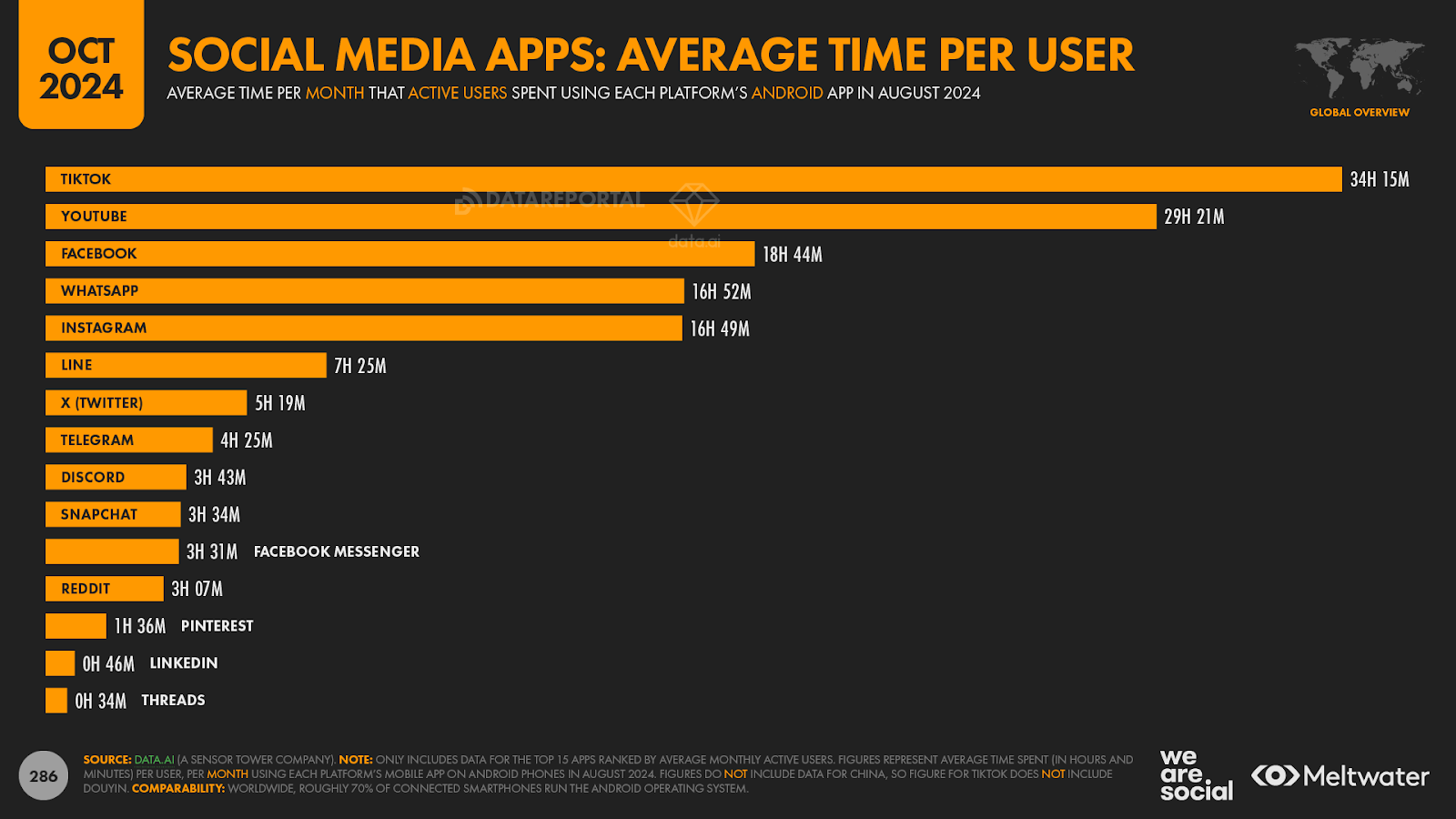

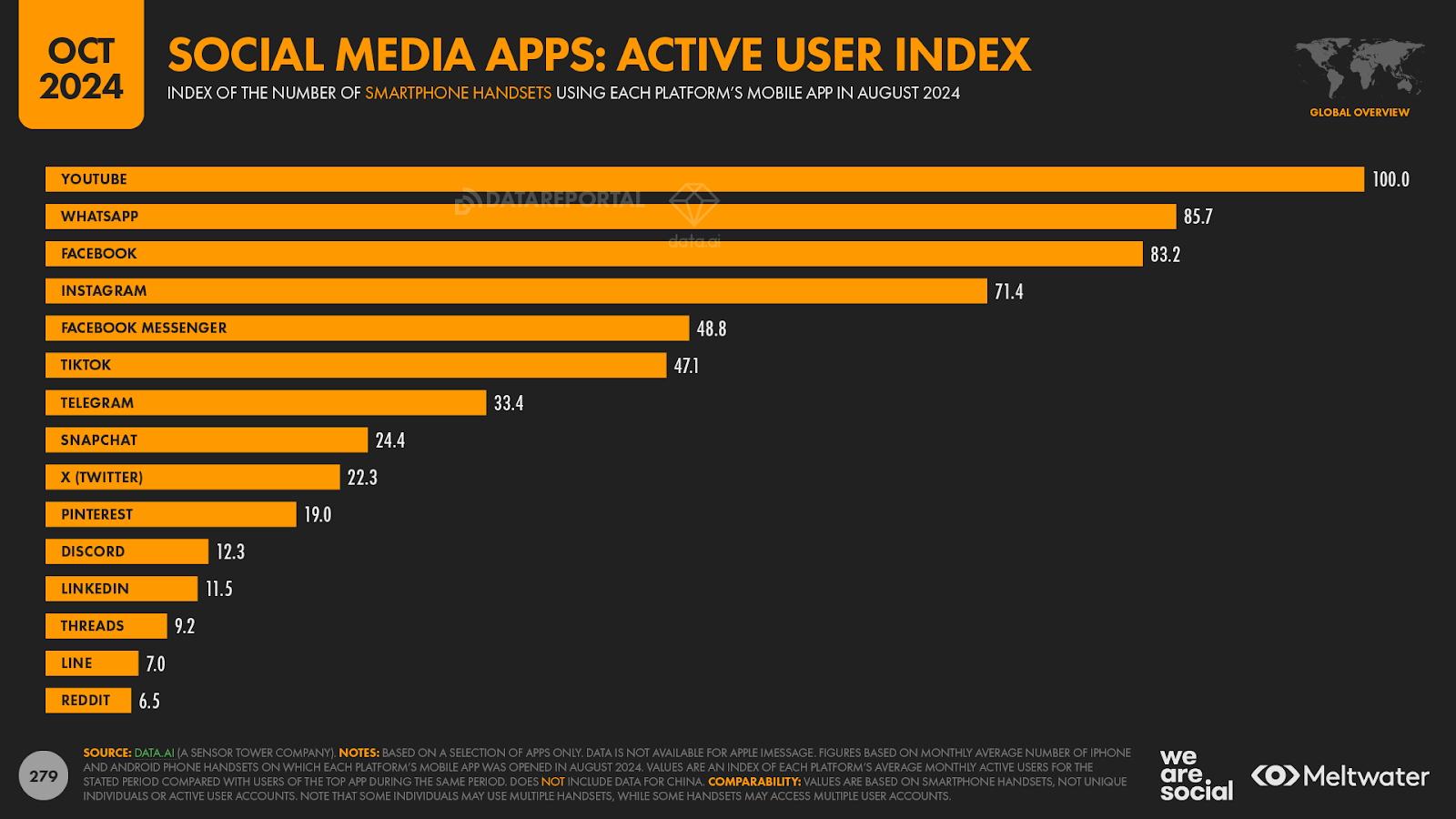

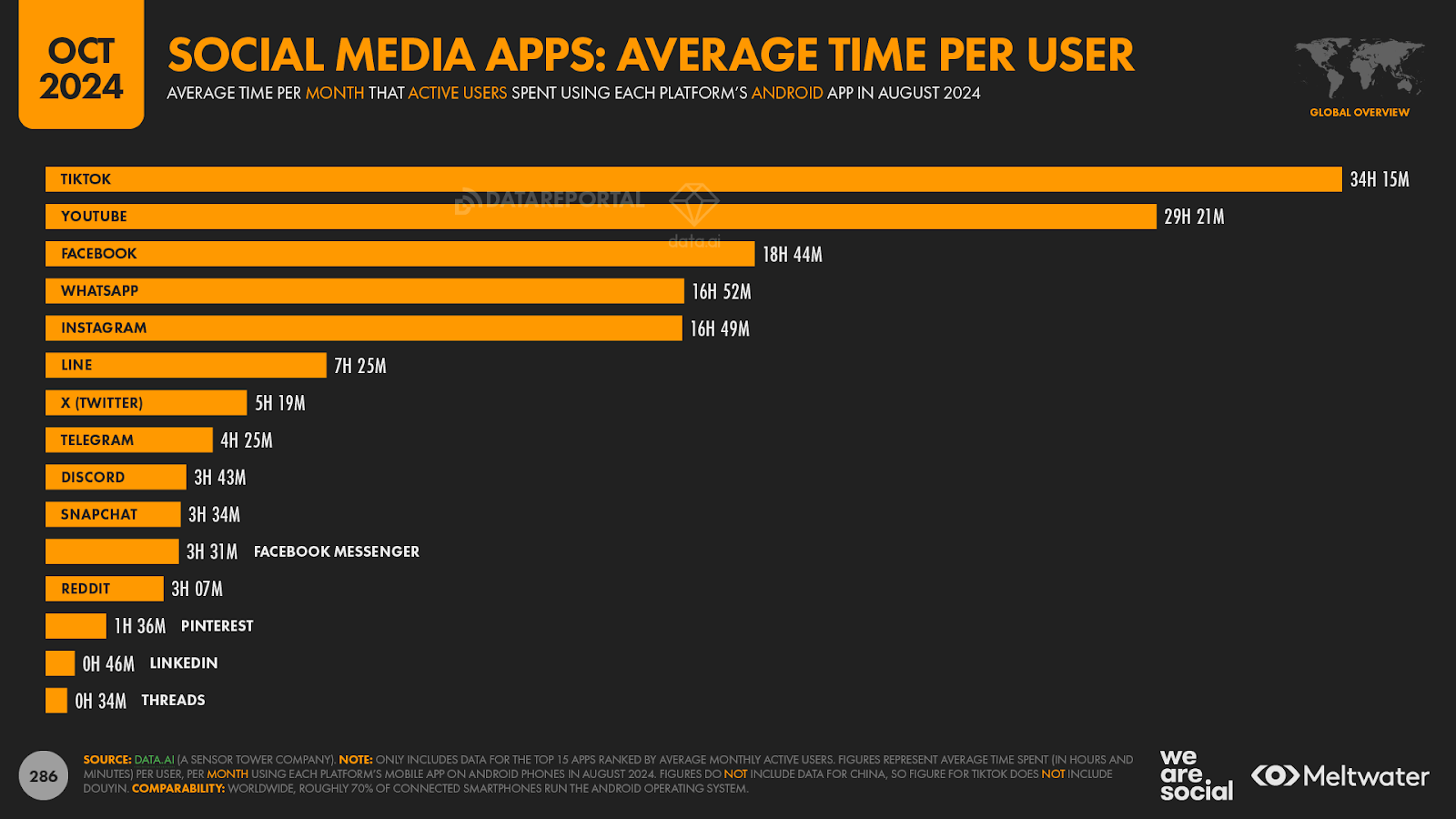

De plus, malgré l’augmentation rapide du nombre d’utilisateurs·trices, le temps moyen que chacun·e passe à utiliser l’application Threads sur Android – 34 minutes par mois – est encore considérablement inférieur aux chiffres que nous observons pour des plateformes similaires. Pour comparer, les utilisateurs·trices de X passent en moyenne 5 heures et 19 minutes par mois à utiliser l’application Android de la plateforme, ce qui est plus de 9 fois plus long que le chiffre équivalent pour Threads.

En ce qui concerne la plateforme anciennement connue sous le nom de Twitter, il devient de plus en plus difficile d’identifier combien de personnes utilisent réellement X chaque mois [nous en parlerons plus en détail plus loin dans cette analyse], mais les chiffres indiquent qu’il y a environ 600 millions de comptes d’utilisateurs actifs mensuels, ce qui est bien plus du double du total actuel de Threads.

Pour donner un peu de perspective, l’utilisateur·trice typique de TikTok passe 60 fois plus de temps à utiliser l’application Android de TikTok chaque mois que l’utilisateur·trice typique de Threads ne passe à utiliser l’application Threads.

Les utilisateurs·trices d’Instagram passent autant de temps à utiliser cette application chaque jour que les utilisateurs·trices de Threads passent à utiliser l’application Threads chaque mois.

Cela dit, les chiffres de data.ai montrent que le temps mensuel passé à utiliser l’application Threads sur Android a augmenté d’environ 50 % au cours du dernier trimestre, passant d’une moyenne de 22 minutes par utilisateur en mai à 34 minutes par utilisateur en août 2024.

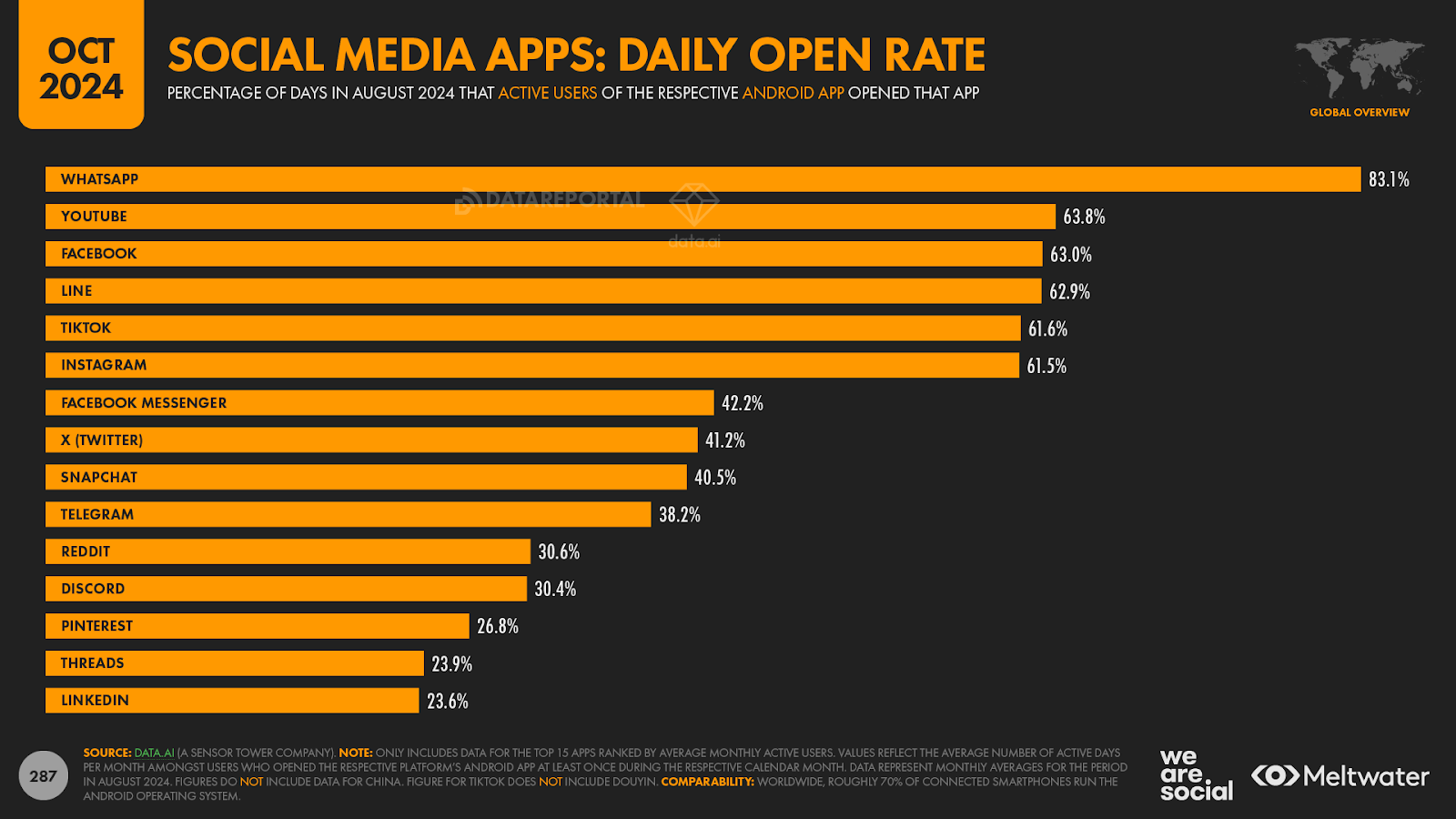

Cependant, peut-être le plus important, c’est que Threads n’est pas encore devenu une « habitude quotidienne » pour de nombreux users. Moins d’un utilisateur actif sur quatre ouvre l’application Android de la plateforme chaque jour, et seul LinkedIn connaît une fréquence d’utilisation de l’application inférieure parmi les principales plateformes sociales occidentales. Cependant, les chiffres de data.ai montrent une croissance régulière de ce critère également, donc – malgré son statut actuel de « challenger » – il semble que Threads devienne de plus en plus une force avec laquelle il faut compter.

Meta continue de dominer

Mais malgré sa popularité croissante, Threads ne représente encore qu’une très petite partie de l’empire social media de Meta. Le dernier rapport sur les bénéfices des investisseurs de l’entreprise (Q2 2024) indique que 3,27 milliards de personnes utilisent au moins une de ses applications chaque jour, tandis que les outils de planification publicitaire de Meta rapportent que les annonces sur les plateformes de l’entreprise atteignent un peu moins de 3 milliards d’individus uniques chaque mois.

Zuck et son équipe ont cessé de communiquer les chiffres des utilisateurs actifs mensuels pour Facebook dans leurs annonces de résultats il y a quelques trimestres, ce qui rend désormais plus difficile de citer des chiffres exacts pour l’utilisation de chaque plateforme. Pour donner un peu de perspective, le dernier chiffre « officiel » de l’entreprise pour l’utilisation de Facebook (en janvier 2024) était de 3,065 milliards d’utilisateurs actifs mensuels, mais – comme nous l’avons noté précédemment – les chiffres officiels de MAU de l’entreprise ont systématiquement été considérablement plus élevés que ses propres chiffres pour la portée des publicités sur Facebook.

Pendant ce temps, les chiffres tiers pour l’utilisation active de Facebook tendent également à être inférieurs aux chiffres « officiels » de MAU de l’entreprise, bien qu’il soit important de souligner que cette dynamique est courante sur toutes les plateformes sociales, pas seulement celles appartenant à Meta. Alors, combien de personnes utilisent réellement les plateformes de Meta chaque mois ?

L’analyse de Kepios des données des propres outils de planification publicitaire de l’entreprise, ainsi que notre analyse des données tierces provenant de GWI, data.ai, Similarweb et Semrush, indique que :

- WhatsApp compte désormais environ 2,30 milliards d’utilisateurs actifs mensuels dans le monde.

- Facebook compte désormais environ 2,25 milliards d’utilisateurs actifs mensuels dans le monde.

- Instagram compte désormais environ 2,00 milliards d’utilisateurs actifs mensuels dans le monde.

- Messenger compte désormais environ 1,25 milliard d’utilisateurs actifs mensuels dans le monde.

- Threads compte désormais environ 250 millions d’utilisateurs actifs mensuels dans le monde.

Cependant, il est intéressant de noter que la portée publicitaire en pourcentage des chiffres globaux d’utilisateurs·trices varie encore de manière significative entre ces différentes plateformes.

Tout d’abord, rappelez-vous que WhatsApp est toujours sans publicité (du moins pour le moment), tandis que les placements publicitaires ne sont pas encore lancés sur Threads.

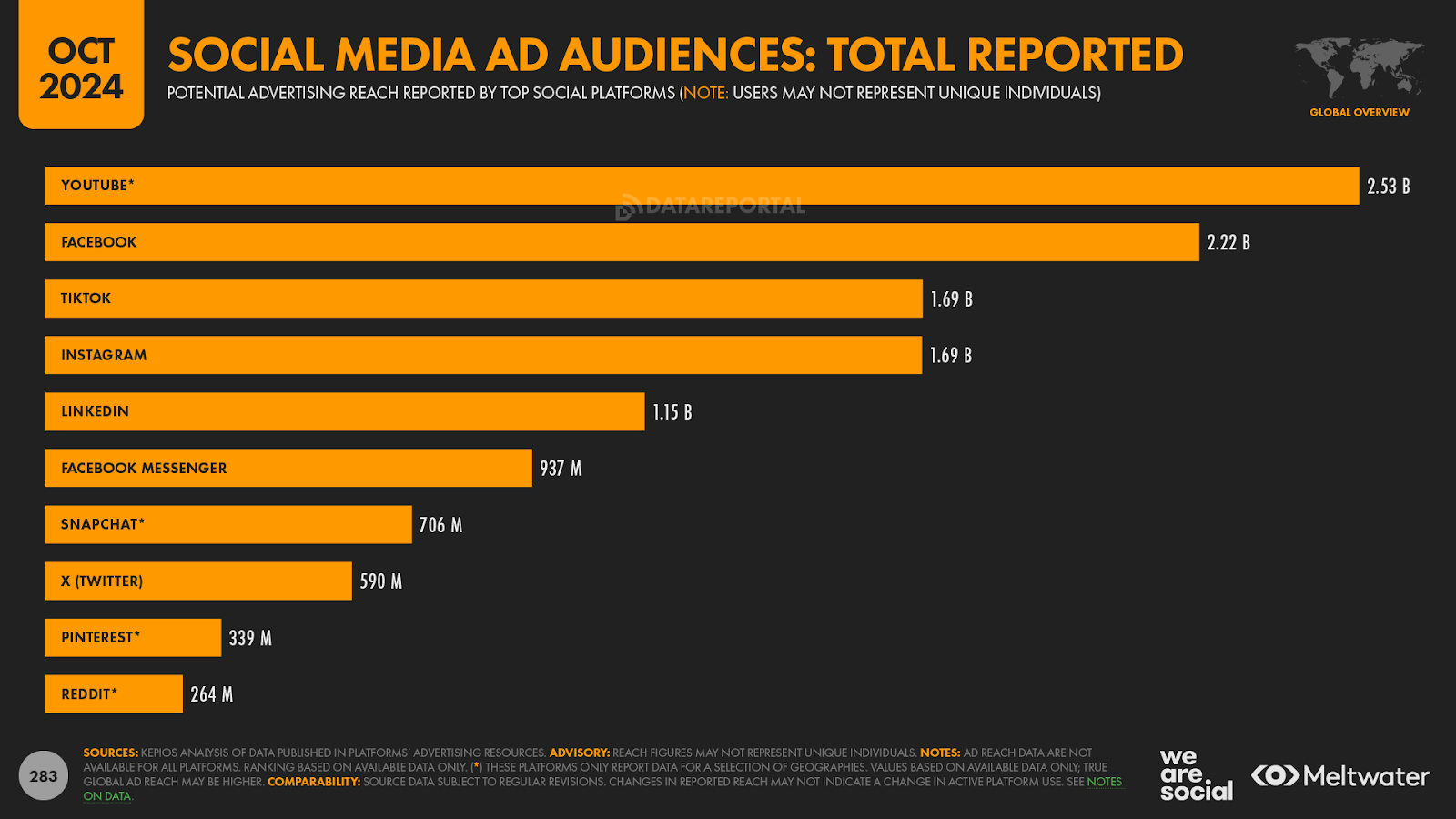

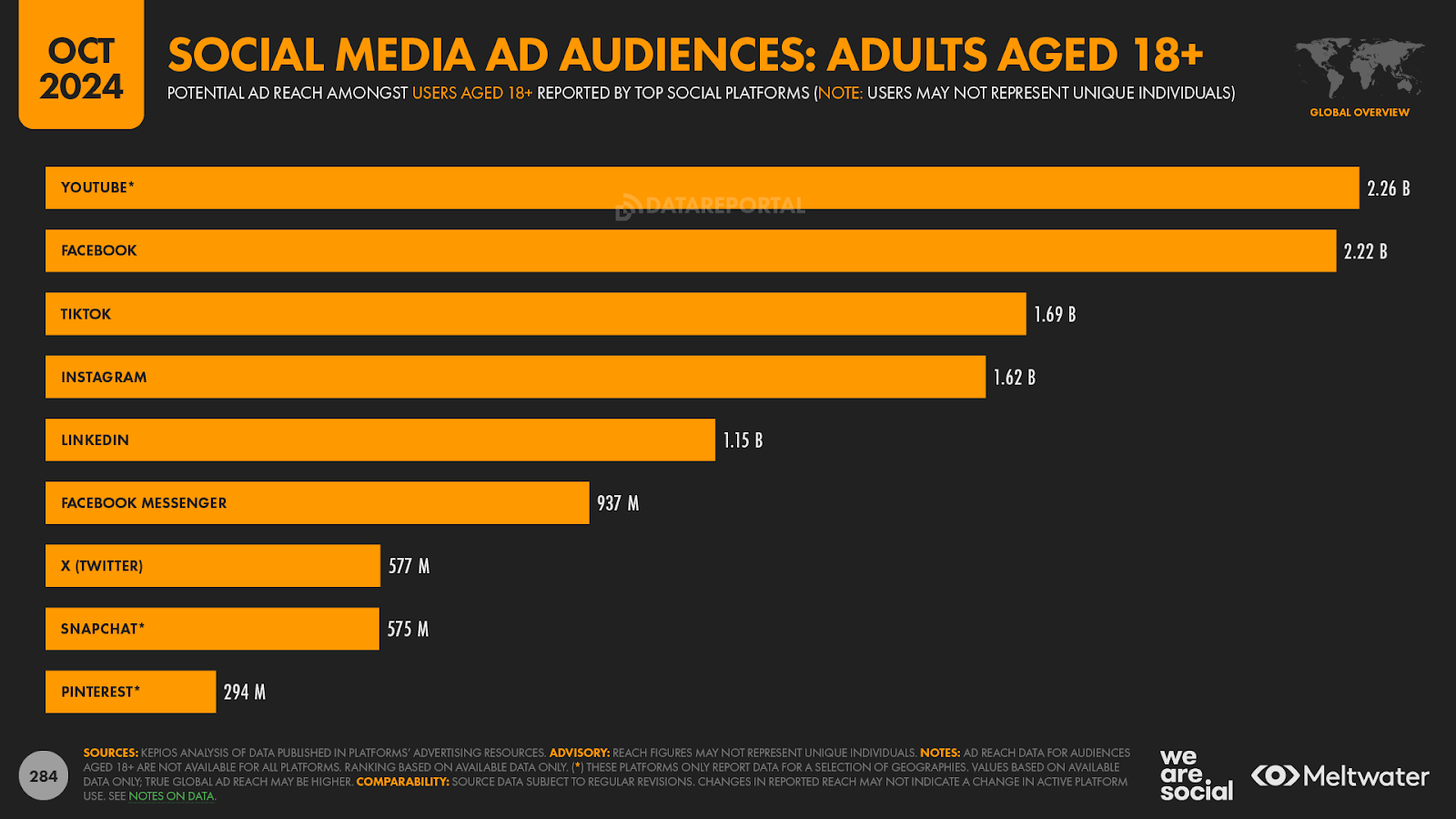

Pour les trois autres plateformes, les outils de Meta indiquent que les publicités atteignent les audiences suivantes chaque mois :

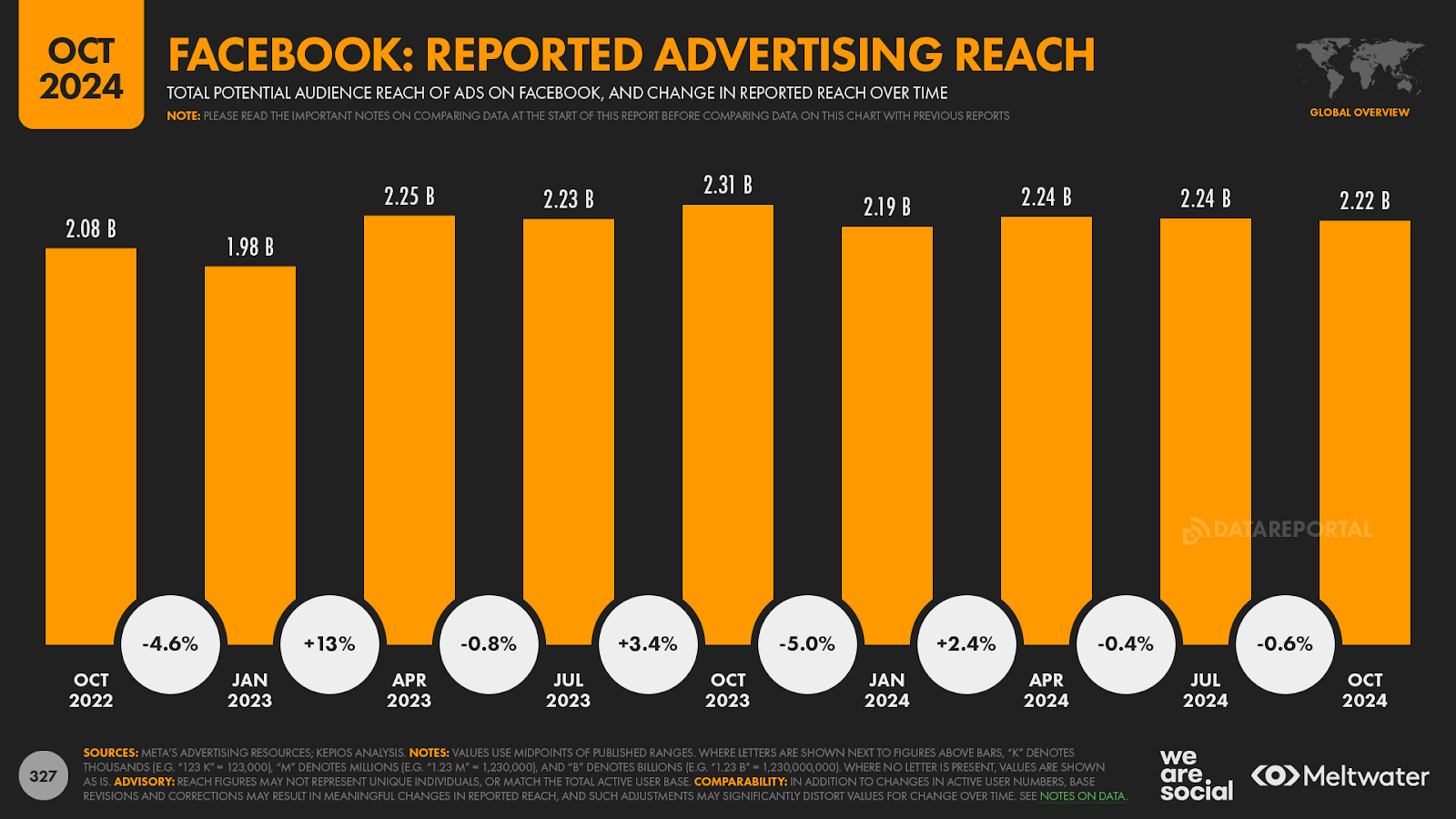

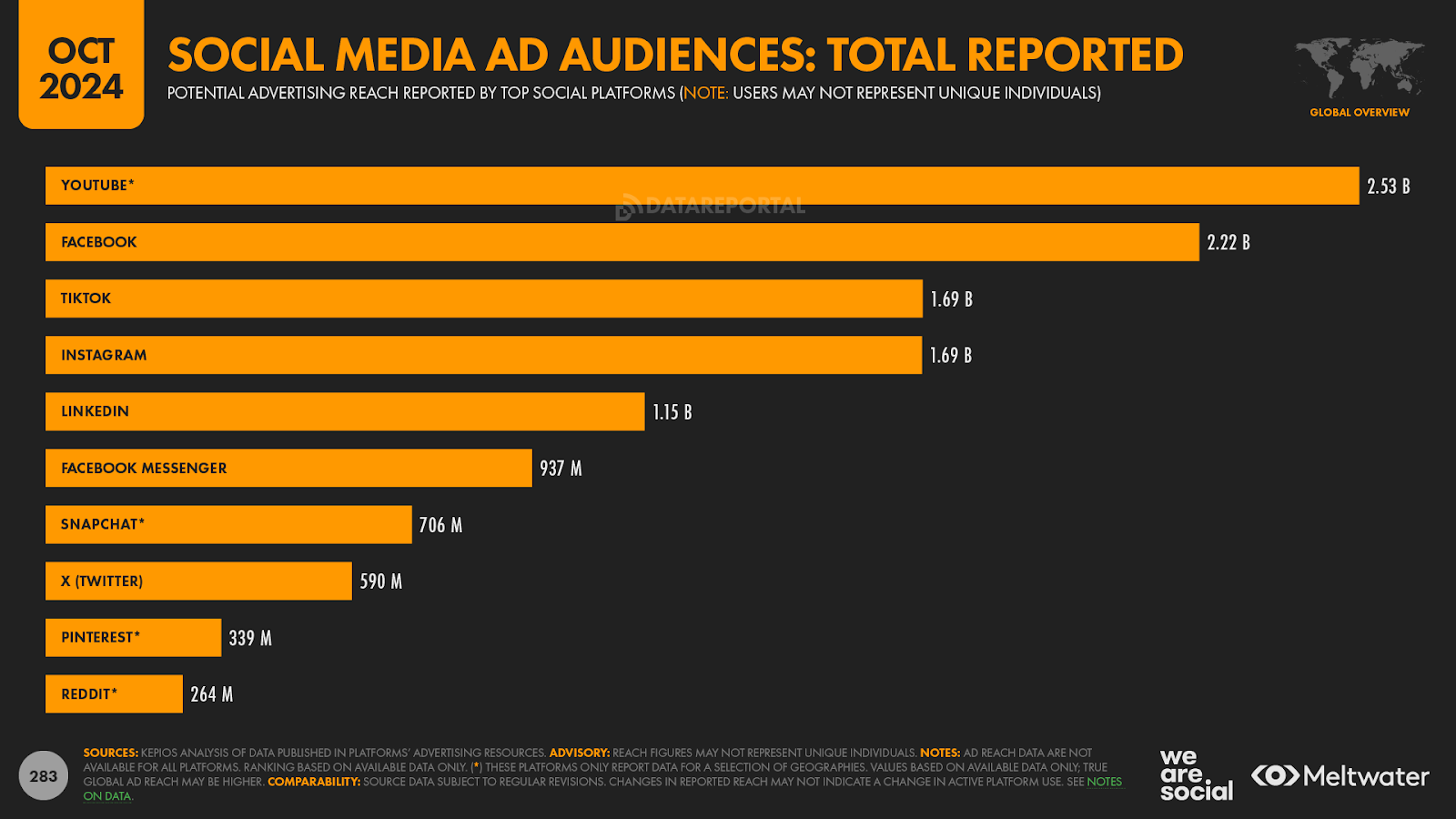

- Facebook : 2,22 milliards d’utilisateurs·trices

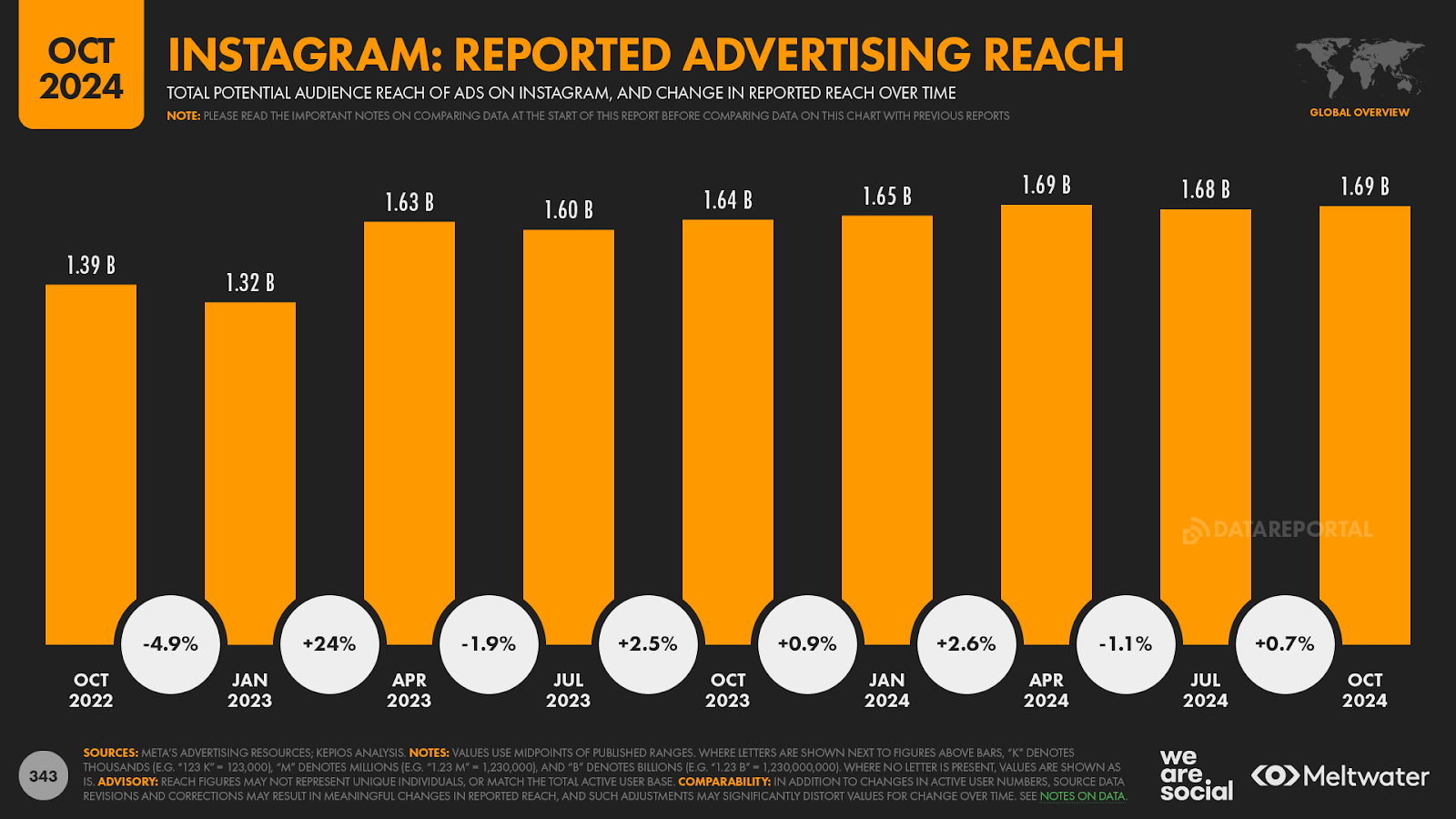

- Instagram : 1,69 milliard d’utilisateurs·trices

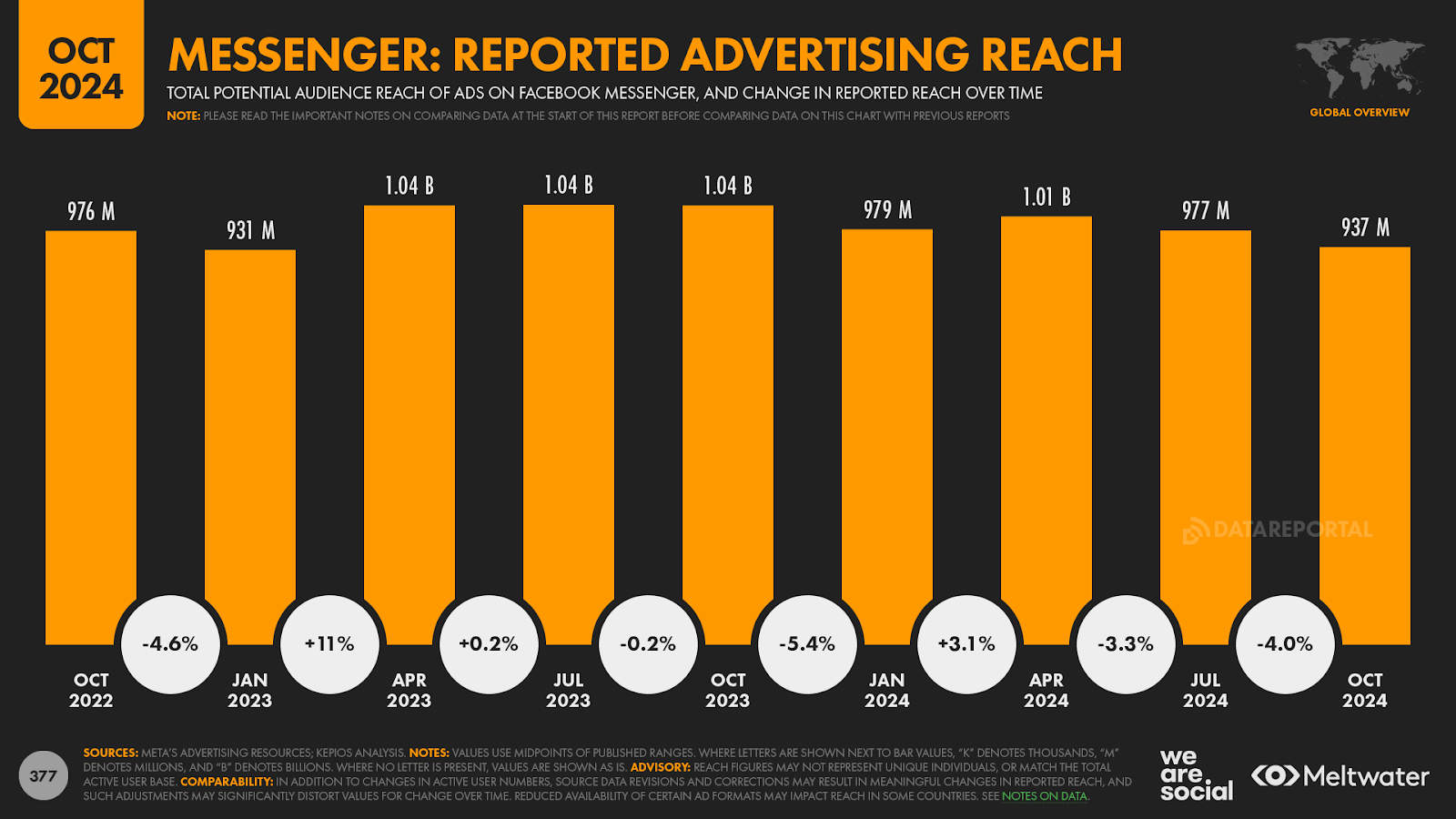

- Messenger : 937 millions d’utilisateurs·trices

Cela signifie que presque tous les d’utilisateurs·trices de Facebook voient des publicités sur la plateforme, mais environ 15 % des users d’Instagram ne reçoivent peut-être pas de publicités sur Instagram en un mois typique, tandis qu’environ 1 utilisateur actif sur 4 de Messenger se trouve en dehors de l' »audience publicitaire » de cette plateforme.

Cependant, les propres outils de Meta indiquent que la portée publicitaire de Facebook a diminué de 3,7 % au cours de l’année écoulée, passant de 2,31 milliards en octobre 2023 à 2,22 milliards aujourd’hui. En termes absolus, la portée publicitaire de Facebook a chuté de 85 millions depuis cette période l’année dernière, bien qu’il soit important de noter que ce changement pourrait refléter une « correction » résultant de la suppression de comptes en double et de faux comptes, et ne pourrait pas indiquer un changement équivalent dans le nombre réel d’utilisateurs humains.

D’autre part, la portée publicitaire d’Instagram a augmenté de 3,1 % au cours des 12 derniers mois, passant de 1,64 milliard en octobre 2023 à 1,69 milliard aujourd’hui. Cela signifie qu’Instagram a ajouté plus de 50 millions d’utilisateurs·trices à son audience publicitaire au cours de l’année écoulée, le Brésil et l’Inde étant responsables de la majorité de cette croissance.

Cependant, la portée publicitaire de Messenger est en baisse ces derniers mois, et le dernier chiffre rapporté de 937 millions est en réalité inférieur à celui que l’entreprise avait annoncé il y a deux ans. Les chiffres rapportés dans les propres outils de Meta montrent que la portée de Messenger a chuté de presque 100 millions depuis octobre 2023, ce qui équivaut à une baisse de 9,5 %, tandis que le chiffre le plus récent est inférieur de 39 millions au total d’octobre 2022.

Comprendre les tendances de Meta

Mais il est essentiel de mettre ces chiffres en perspective. Tout d’abord, les changements dans les politiques de reporting de l’entreprise – en particulier en ce qui concerne la portée publicitaire des audiences de moins de 18 ans – ont probablement joué un rôle dans l’atténuation des chiffres rapportés, et la portée totale des publicités pour tous les âges pourrait en réalité être supérieure à ce que les chiffres rapportés suggèrent.

Il est également important de se rappeler qu’en moyenne, 3,27 milliards de personnes utilisent l’une des plateformes de Meta chaque jour. C’est un accomplissement remarquable, d’autant plus impressionnant lorsque l’on considère que les plateformes de l’entreprise restent bloquées en Chine. En effet, si nous nous concentrons uniquement sur les populations âgées de 13 ans et plus en dehors de la Chine, les données suggèrent qu’un impressionnant 63 % de toutes ces personnes capables d’utiliser les plateformes de Meta le font déjà chaque jour. Cela représente près des deux tiers de la population totale éligible, sans même tenir compte de l’adoption d’Internet.

Qualité et quantité

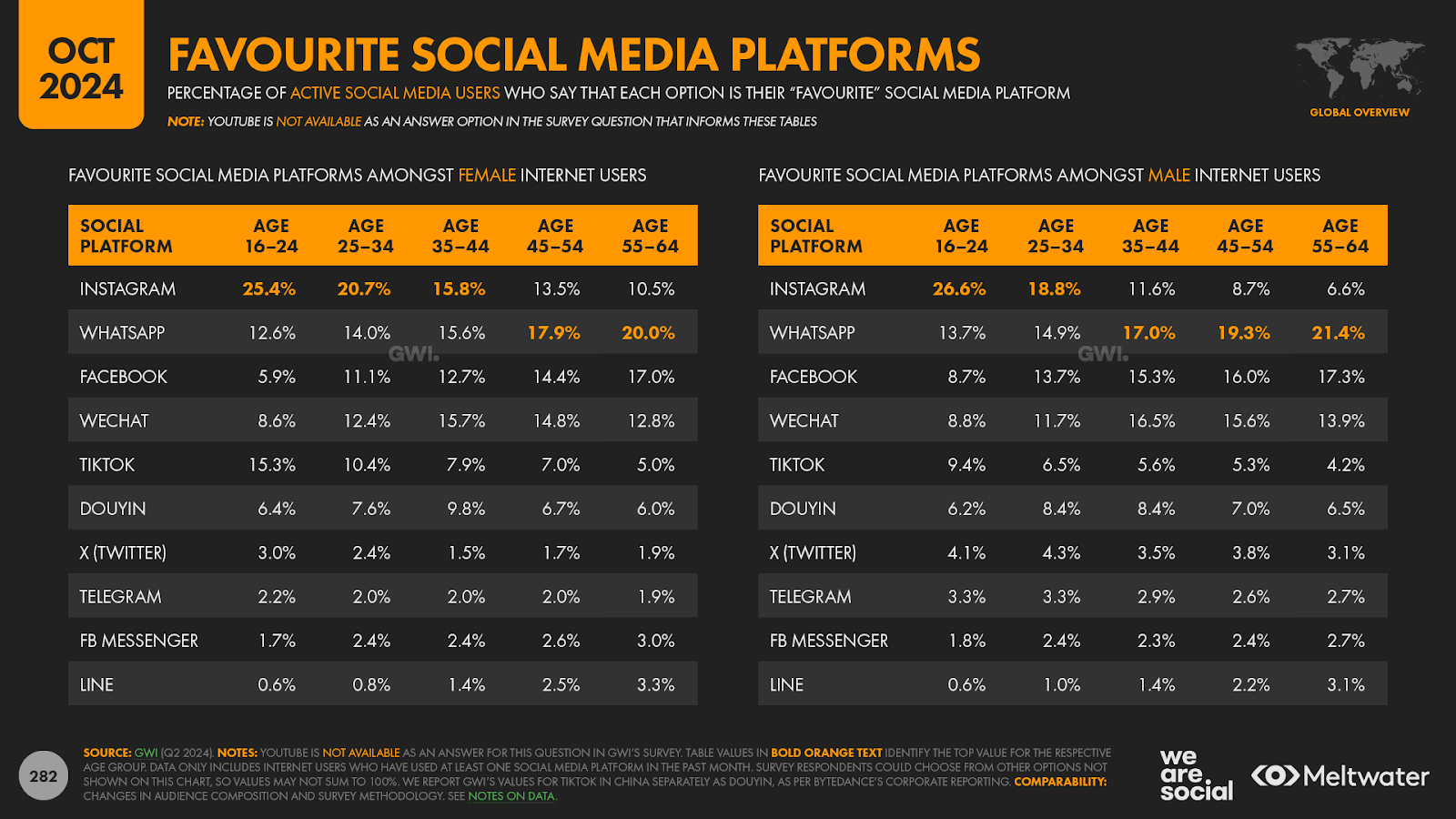

De plus, la force de Meta ne réside pas seulement dans le nombre d’utilisateurs actifs. Une étude de GWI montre que 64,1 % des utilisateurs·trices d’Internet adultes en dehors de la Chine choisissent une propriété appartenant à Meta comme leur plateforme sociale « préférée » (bien qu’il soit important de souligner que YouTube n’est pas disponible comme option de réponse pour cette question dans l’enquête de GW, qui considère YouTube comme une plateforme vidéo plutôt que comme une plateforme de médias sociaux).

Les utilisateurs·trices de médias sociaux âgés de 35 à 44 ans sont les plus susceptibles de choisir une plateforme de Meta comme leur préférée, avec plus de 2 personnes sur 3 (66,9 %) dans cette cohorte en dehors de la Chine préférant l’une des propriétés de l’entreprise. Cependant, plus de 6 personnes sur 10 (61,3 %) âgées de 16 à 24 ans en dehors de la Chine choisissent également une propriété de Meta comme leur préférée, ce qui signifie que l’entreprise a encore beaucoup de poids parmi les jeunes générations.

En d’autres termes, les gens n’utilisent pas seulement les plateformes de Meta – ils les adoptent activement.

Dans l’ensemble, Instagram est le “média social le plus préféré” au monde aujourd’hui, avec 1 utilisateur de médias sociaux sur 6 (16,7 %) au niveau mondial identifiant la plateforme comme sa préférée [notez que ce chiffre inclut les utilisateurs de médias sociaux en Chine].

WhatsApp occupe la deuxième place dans le dernier classement mondial, avec un peu moins de 16 % du total des voix. Facebook prend la troisième place, avec 13,2 % des utilisateurs adultes d’Internet dans le monde l’identifiant comme leur préféré.

WeChat est la première plateforme non-Meta à apparaître, avec 1 utilisateur sur 8 au niveau mondial identifiant l’application super de Tencent comme son choix principal. TikTok complète le top cinq, avec 7,9 % des utilisateurs d’Internet dans le monde âgés de plus de 16 ans identifiant la plateforme de vidéos courtes comme leur préférée.

Cependant, TikTok a gagné en momentum ces derniers mois, il vaut donc la peine de se pencher de plus près sur la question de savoir si ce phénomène pourrait remettre en question la domination de Meta.

Instagram vs TikTok

Tout d’abord, une annonce accrocheuse : le chiffre de portée publicitaire mondial de TikTok rapporté dans les outils de Bytedance est désormais supérieur à celui de la portée publicitaire mondiale d’Instagram rapporté dans les outils de Meta.

Plus précisément :

- TikTok rapporte une portée publicitaire de 1,690 milliard pour les audiences âgées de 18 ans et plus (notez qu’aucune donnée n’est disponible pour les audiences plus jeunes).

- Instagram rapporte une portée publicitaire mondiale de 1,688 milliard pour les audiences âgées de 13 ans et plus, et de 1,620 milliard pour les audiences âgées de 18 ans et plus.

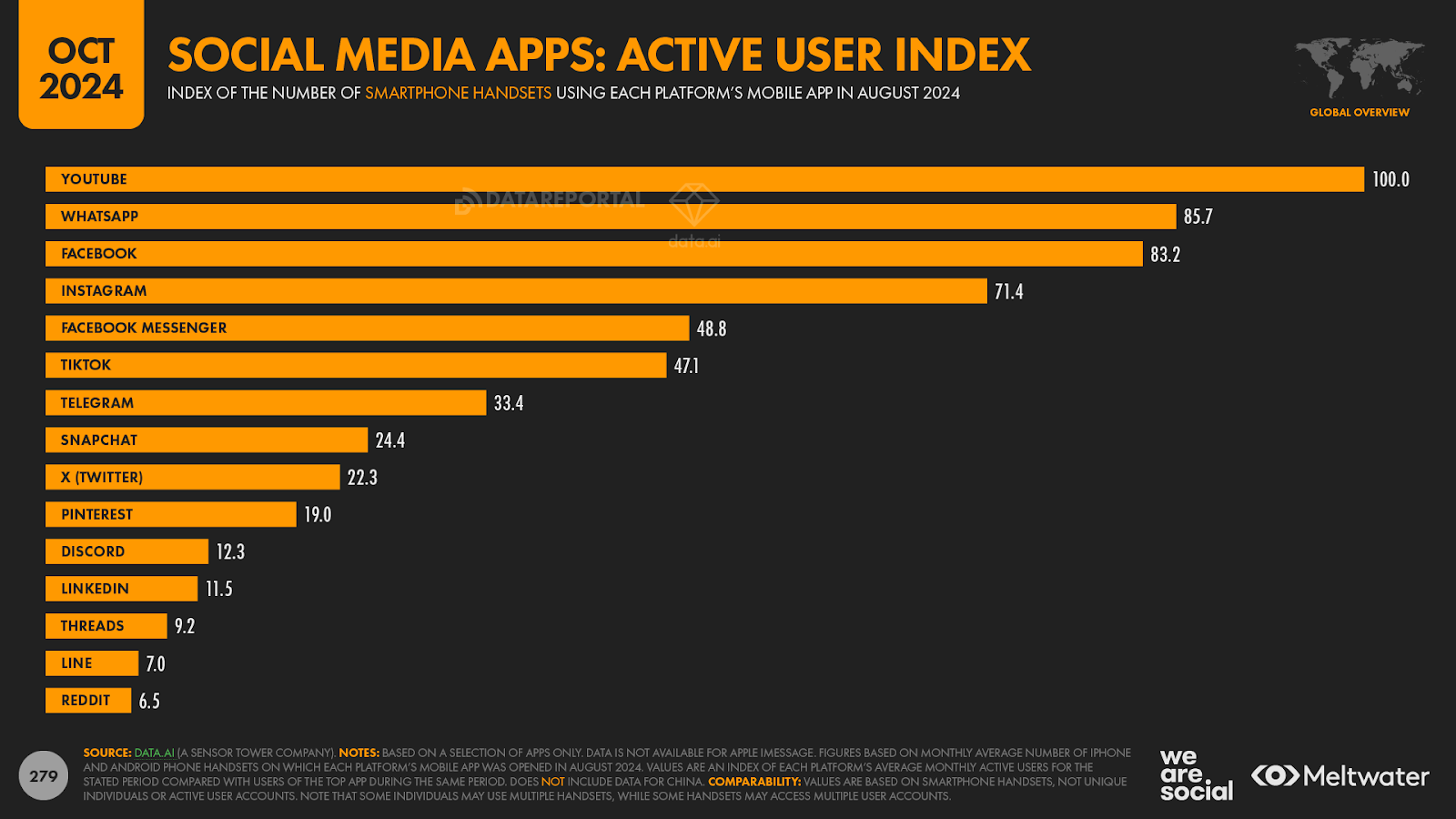

Cependant, les données tierces racontent une histoire très différente de ces chiffres rapportés par les entreprises, et toutes les preuves suggèrent qu’Instagram est toujours bien en avance sur TikTok en ce qui concerne le nombre d’utilisateurs actifs. Par exemple, les chiffres de data.ai sur l’activité des applications mobiles indiquent qu’Instagram a encore au moins 50 % d’utilisateurs·trices de plus que TikTok.

Les données d’enquête de GWI racontent une histoire similaire à celle des applications de data.ai, avec des chiffres d’utilisation d’Instagram juste au-dessus de 50 % plus élevés que ceux de TikTok [notez que nous considérons les chiffres d’utilisation de TikTok en Chine comme « Douyin », tout comme ByteDance le fait dans ses propres rapports d’entreprise].

Étant donné que les deux plateformes s’appuient sur des expériences d’application mobile, les chiffres de trafic web sont quelque peu moins représentatifs, mais il est tout de même intéressant de noter que les chiffres de Semrush placent Instagram environ 50 % devant TikTok, tandis que les chiffres de Similarweb estiment l’écart à environ 30 % en faveur d’Instagram.

Ainsi, sur la base de ces différents chiffres tiers, il est sûr de conclure qu’Instagram est toujours confortablement devant TikTok en ce qui concerne le nombre total d’utilisateurs·trices. Cependant, ces mêmes ensembles de données suggèrent que la base d’utilisateurs de TikTok croît plus rapidement que celle d’Instagram, donc nous continuerons à surveiller cette situation dans de futurs rapports.

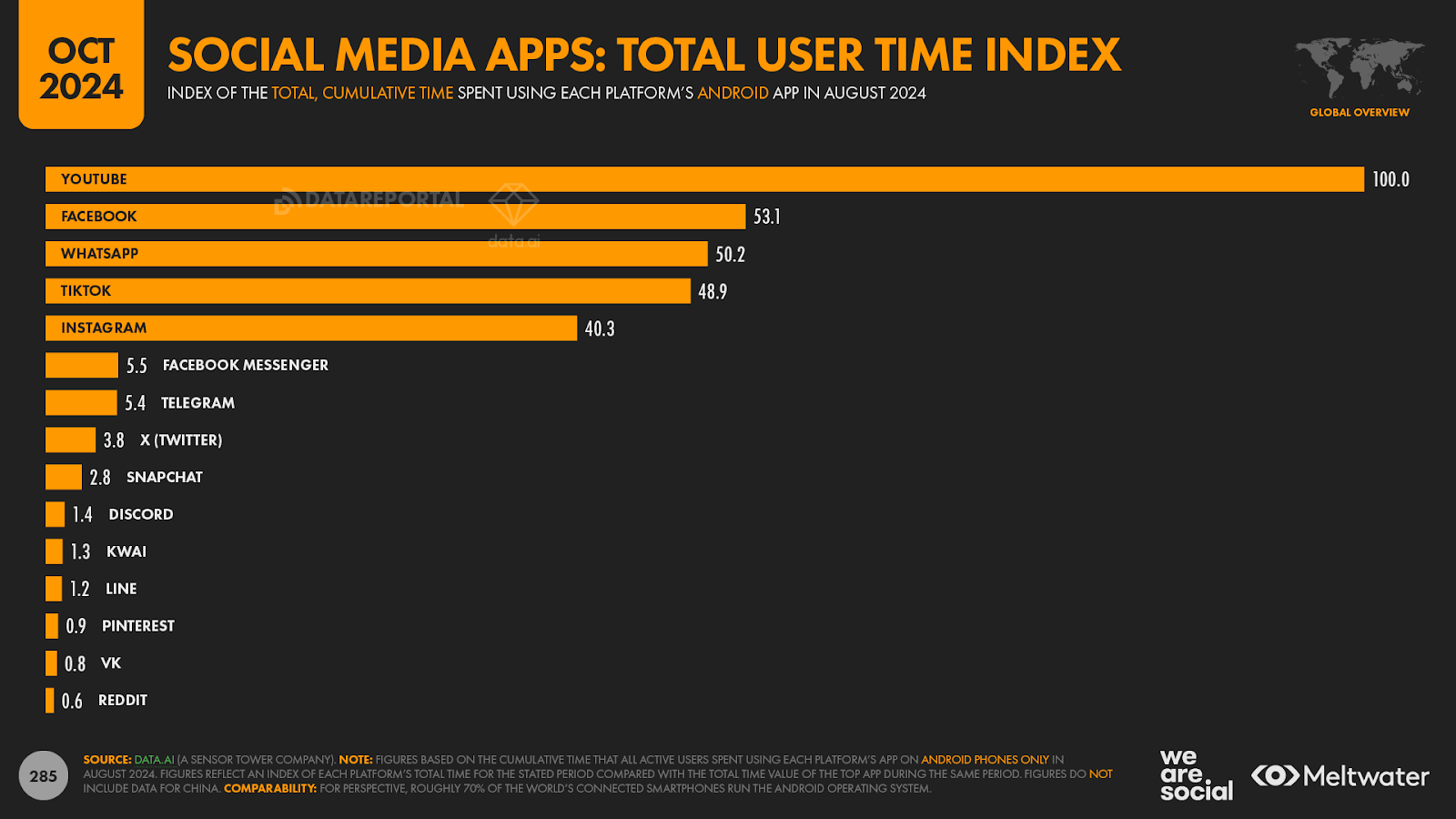

TikTok vs Instagram : de la portée à la fréquence et à la consommation

Cependant, le nombre d’utilisateurs·trices n’est pas le seul indicateur que les spécialistes du marketing doivent prendre en compte lors de l’élaboration d’un plan de médias sociaux, et TikTok présente un cas convaincant en ce qui concerne certaines autres mesures importantes.

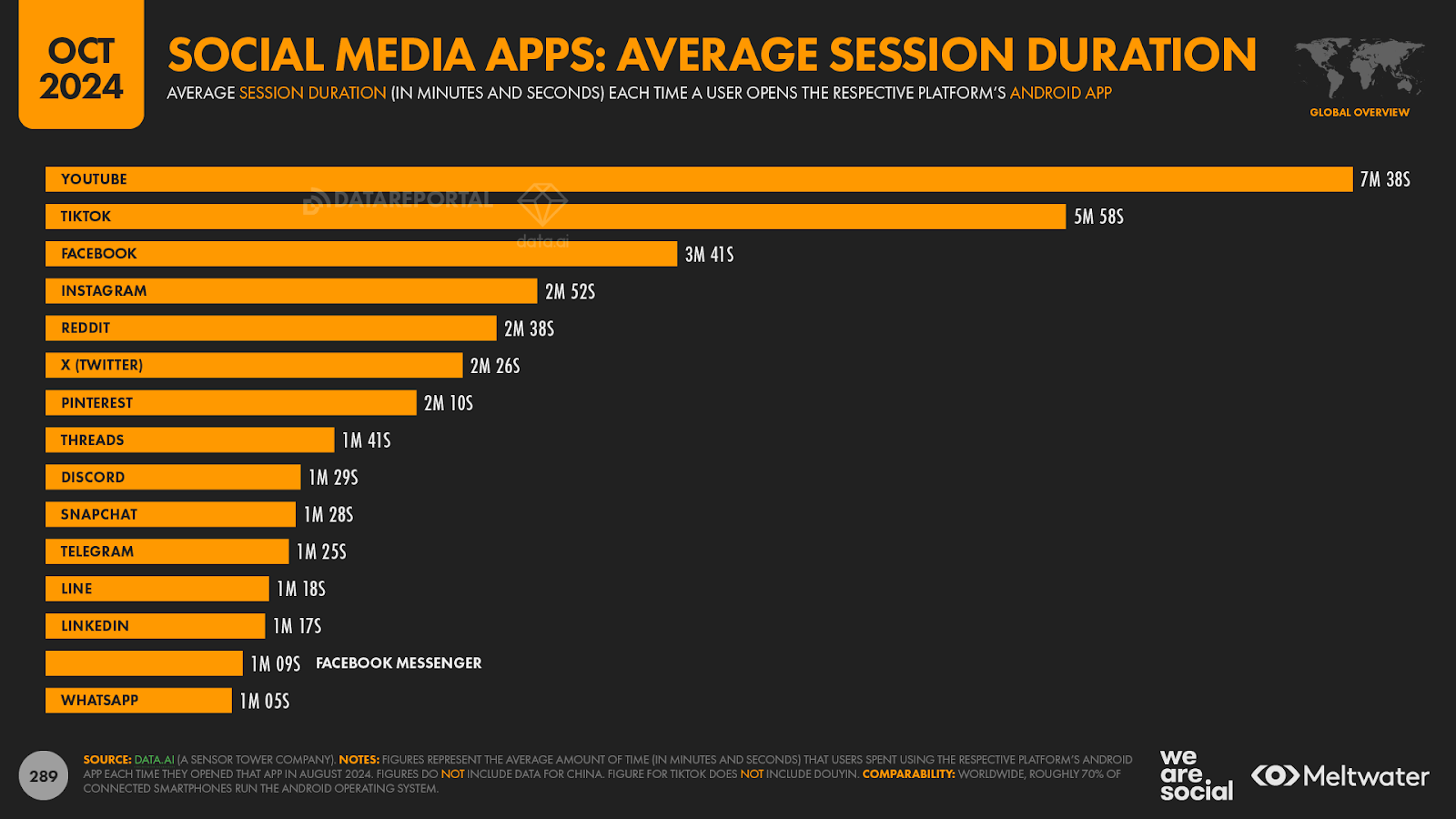

Par exemple, TikTok est le grand gagnant des dernières données de data.ai concernant le temps moyen par utilisateur actif par mois, avec l’utilisateur·trice type de l’application Android de la plateforme passant en moyenne 34 heures et 15 minutes par mois à faire défiler des vidéos. Cela équivaut à bien plus d’une heure chaque jour, mais n’oubliez pas qu’il s’agit de la moyenne, et de nombreuses personnes passeront beaucoup plus de temps que cela à utiliser la plateforme chaque mois.

En revanche, le même ensemble de données indique que l’utilisation moyenne d’Instagram est de seulement 16 heures et 49 minutes par mois, soit moins de la moitié du chiffre que nous venons de voir pour TikTok.

data.ai révèle qu’Instagram enregistre un chiffre légèrement plus élevé pour le nombre moyen de « sessions » par mois, mais chacune de ces sessions dure en moyenne 2 minutes et 53 secondes, ce qui est moins de la moitié de la moyenne de 5 minutes et 58 secondes pour chaque session sur TikTok.

Ainsi, bien qu’Instagram semble avoir un nombre significativement plus élevé d’utilisateurs actifs, le monde passe encore plus de temps cumulé à utiliser TikTok chaque mois, et les chiffres de data.ai indiquent que le total de TikTok est supérieur de plus de 20 % à celui du temps passé sur Instagram.

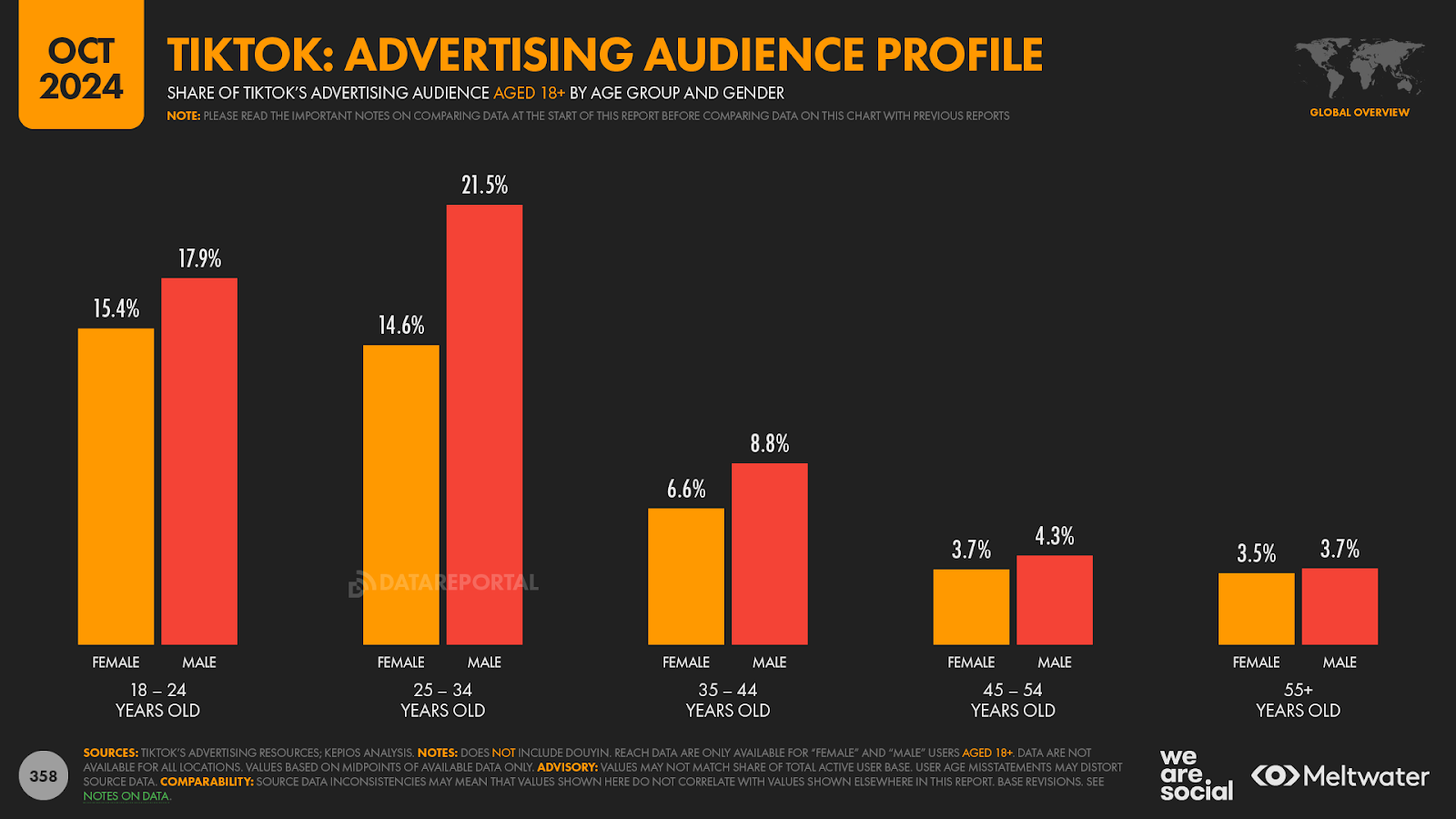

Les utilisateurs·trices âgé·es de 25 à 34 ans représentent désormais plus de 36 % de la portée publicitaire totale de TikTok, contre 33 % pour les utilisateurs·trices âgé·es de 18 à 24 ans.

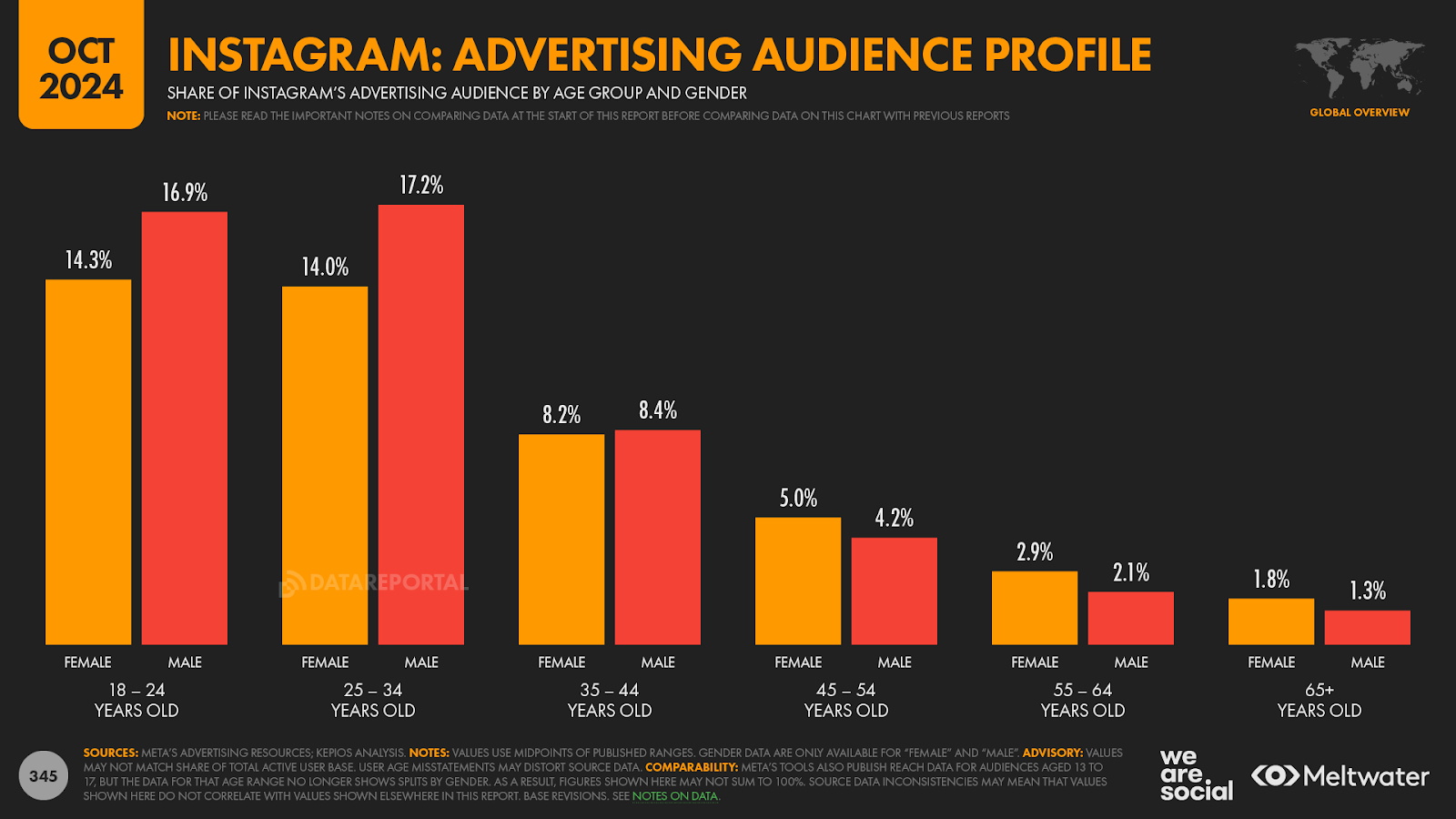

Pour donner un ordre d’idée, 69,4 % de l’audience publicitaire rapportée de TikTok a moins de 35 ans, contre 62,4 % de l’audience d’Instagram qui appartient à cette tranche d’âge.

YouTube au top des classements social media

Tout le monde ne considère pas YouTube comme une plateforme “social media”, mais on pourrait facilement dire la même chose de TikTok. Concentrons-nous donc sur les données et explorons ce que les chiffres nous disent.

Tout d’abord, les chiffres rapportés dans les outils de planification publicitaire de chaque entreprise placent YouTube fermement en tête du classement, avec une portée publicitaire mensuelle de 2,53 milliards.

Ce total mondial a également augmenté au cours des derniers mois, les ressources de planification publicitaire de Google indiquant une croissance d’un peu plus de 1 % d’un trimestre à l’autre.

Pour comparer, le chiffre de portée publicitaire rapporté de YouTube est environ 14 % supérieur à celui de Facebook, son rival le plus proche.

Cependant, les outils de Google ne rapportent actuellement des données de portée publicitaire que pour 87 pays, contre 236 territoires pour lesquels nous pouvons collecter des données de portée publicitaire pour Facebook, il est donc probable que la portée publicitaire “réelle” de YouTube soit encore plus élevée que les chiffres publiés ne le suggèrent.

Un autre développement intéressant : le chiffre de l’audience adulte rapporté par YouTube a désormais dépassé celui de Facebook. Les dernières données de Google montrent que les publicités YouTube atteignent désormais 2,26 milliards d’adultes âgés de 18 ans et plus chaque mois, contre 2,22 milliards d’adultes âgés de 18 ans et plus pour Facebook.

Cependant, d’autres ensembles de données racontent une histoire encore plus convaincante.

Les dernières informations de data.ai indiquent que les utilisateurs·trices de YouTube passent presque deux fois plus de temps à utiliser l’application Android de la plateforme chaque mois que les utilisateurs·trices de Facebook ne passent à utiliser l’application Android de Facebook.

Comme nous l’avons vu précédemment, il faut aussi noter que TikTok se classe en tête des classements en ce qui concerne le temps moyen par utilisateur, mais le nombre d’utilisateurs de YouTube signifie que le temps de visionnage cumulé mensuel de YouTube est plus de deux fois supérieur à celui que nous observons pour TikTok.

De plus, ces chiffres ne prennent en compte que l’activité sur les applications de la plateforme.

Pour donner un ordre d’idée, les données de Similarweb montrent que les utilisateurs·trice d’Internet passent près de 10 milliards d’heures supplémentaires par mois à regarder des vidéos YouTube via des navigateurs web, ce qui est considérablement plus que les 146 millions d’heures supplémentaires que les gens passent à regarder des vidéos TikTok via des navigateurs web.

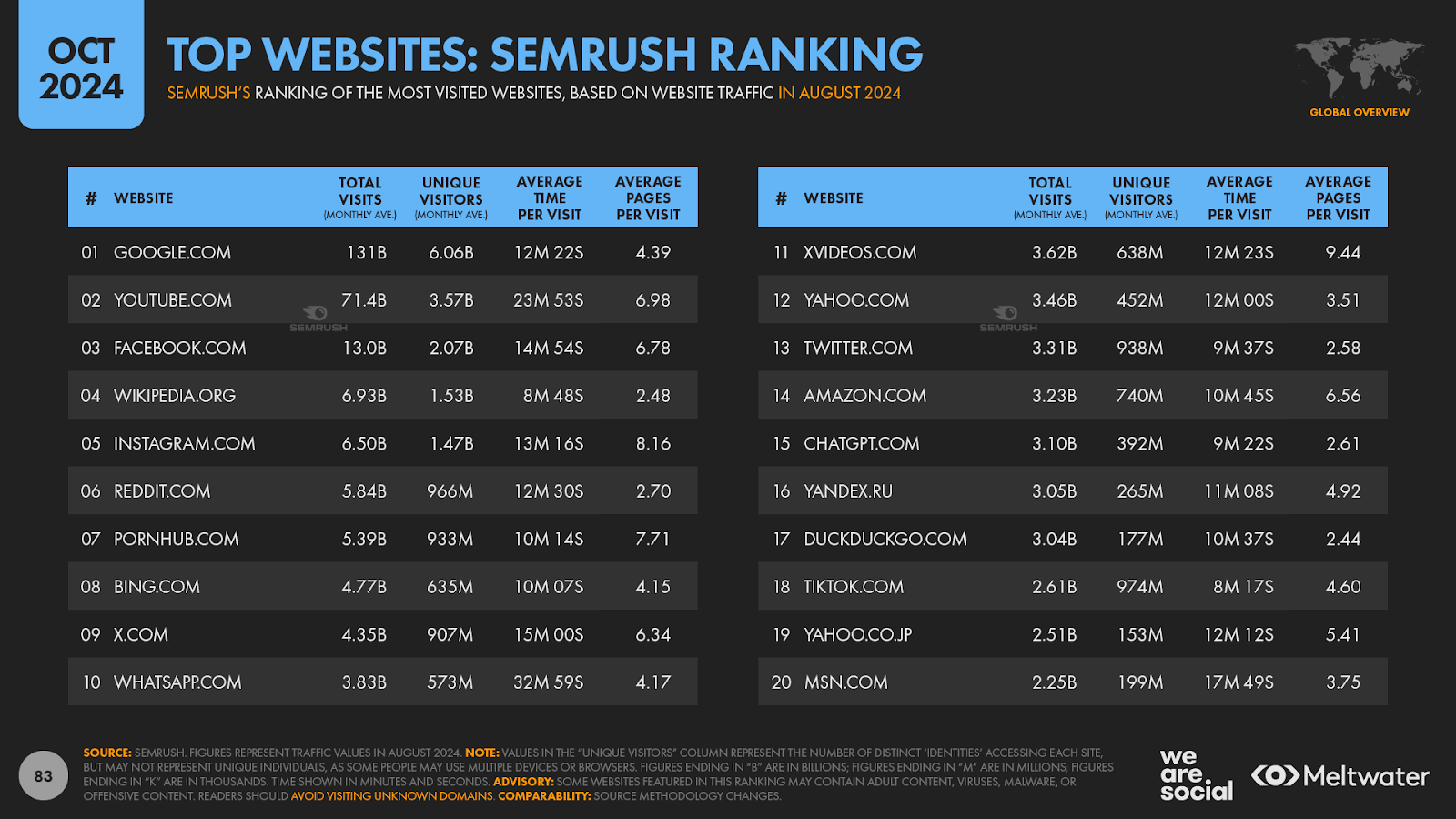

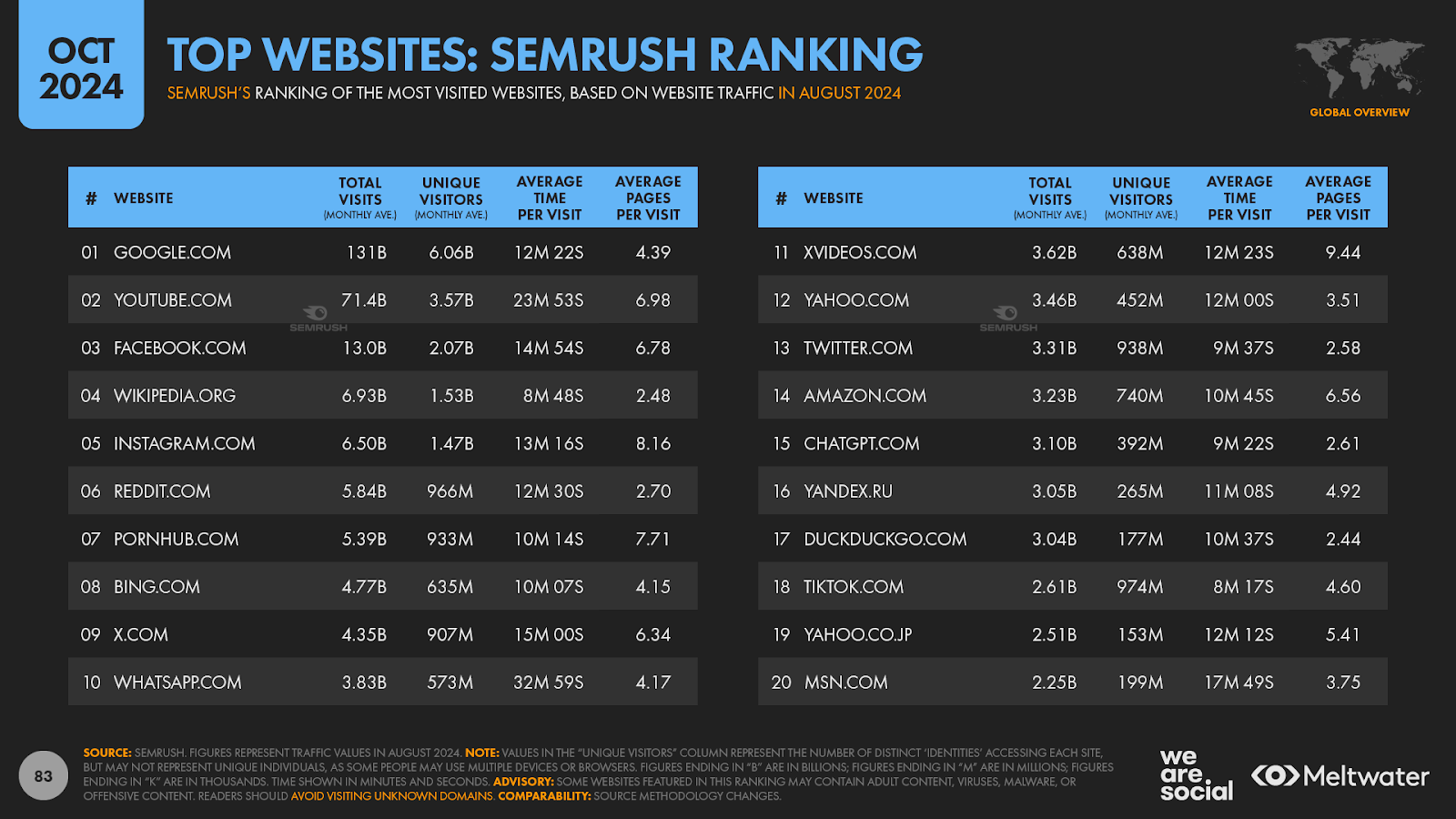

Les chiffres de Semrush placent YouTube encore plus en avant, mais la conclusion reste la même : en plus d’être l’application mobile la plus utilisée au monde, YouTube est également la deuxième destination la plus populaire sur le web, et seul Google.com se classe plus haut.

Les données de Semrush montrent également que YouTube est la destination la plus fréquente après une recherche Google, avec un impressionnant 4,6 % de toutes les visites sur Google.com entraînant une visite subséquente sur YouTube.com.

Selon les dernières données de Semrush, ces chiffres suggèrent que Google dirige environ 6 milliards de visites vers sa plateforme sœur chaque mois.

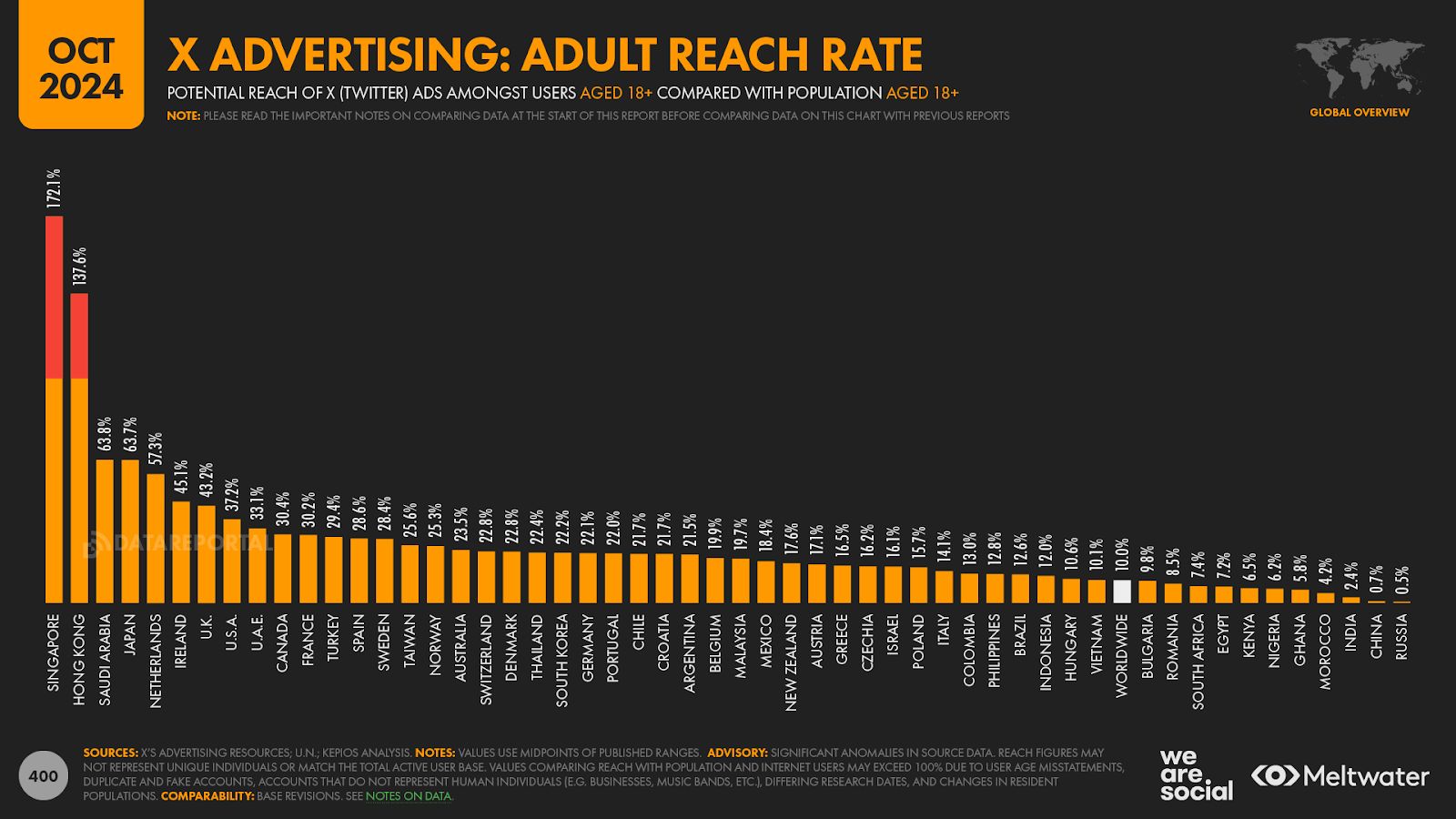

Où en est X?

Cela fait un moment que nous n’avons pas examiné la plateforme anciennement connue sous le nom de Twitter, mais étant donné qu’elle sera sans aucun doute davantage mise en avant dans les titres médias au cours des prochaines semaines en raison des élections américaines imminentes, il vaut la peine de jeter un coup d’œil de plus près à X.

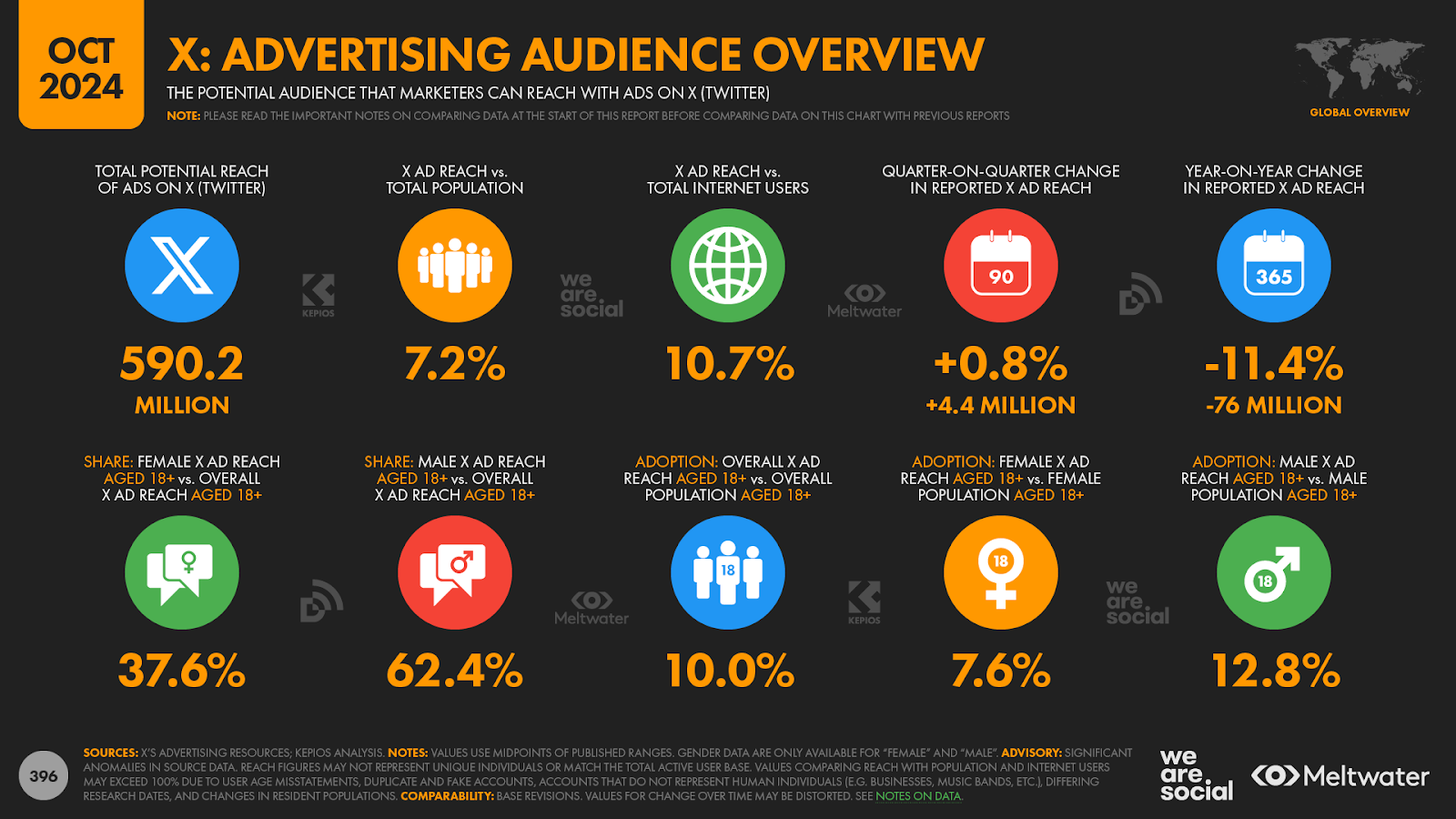

Les propres outils publicitaires de l’entreprise signalent une croissance étrangement similaire de la portée dans presque tous les pays du monde. Cependant, il semble hautement improbable que nous voyions une telle cohérence dans la croissance à travers tous ces pays, donc nous conseillerions une grande prudence lors de l’interprétation des derniers chiffres de croissance dans les données de portée publicitaire de X.

Cela dit, le total d’audience actuel de 590 millions rapporté par les outils de X s’aligne étroitement avec les chiffres d’utilisateurs publiés par des outils tiers.

Par exemple, les dernières données de data.ai suggèrent que l’application mobile de X a attiré plus de 600 millions d’utilisateurs actifs en août 2024.

Pendant ce temps, les dernières données d’enquête de GWI suggèrent que le chiffre d’utilisateurs total de la plateforme pourrait être considérablement plus élevé, avec l’ajout d’utilisateurs·trices sur le web portant le total général vers 800 millions.

Pour donner une perspective à ces chiffres, les données de Similarweb indiquent que X.com a attiré en moyenne 488 millions de visiteurs uniques mensuels entre juin et août 2024, tandis que Semrush rapporte que X.com a enregistré plus de 900 millions de visiteurs uniques mensuels en août 2024.

Il y aura probablement un degré significatif de chevauchement entre l’utilisation de X dans les applications mobiles et dans les navigateurs web, mais néanmoins, ces chiffres provenant de tiers suggèrent que le chiffre de portée publicitaire de 590 millions rapporté par X pourrait effectivement être très représentatif de l’utilisation réelle de la plateforme.

Utilisateurs connectés vs influence de la plateforme

Cependant, revenons à ces chiffres de trafic web, car ils racontent une histoire importante sur l’utilisation de X (Twitter) qui est souvent négligée dans les rapports dans les médias.

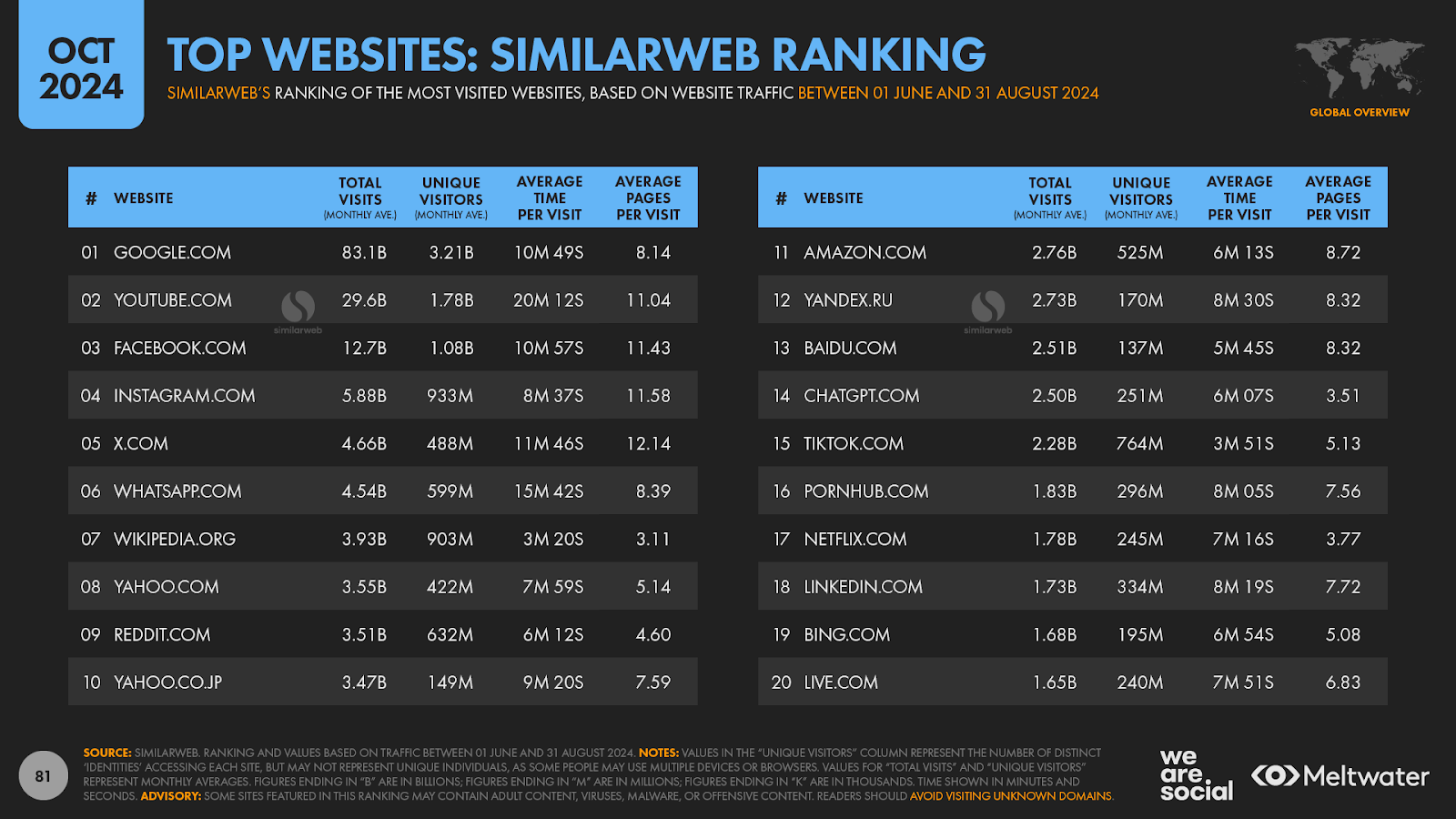

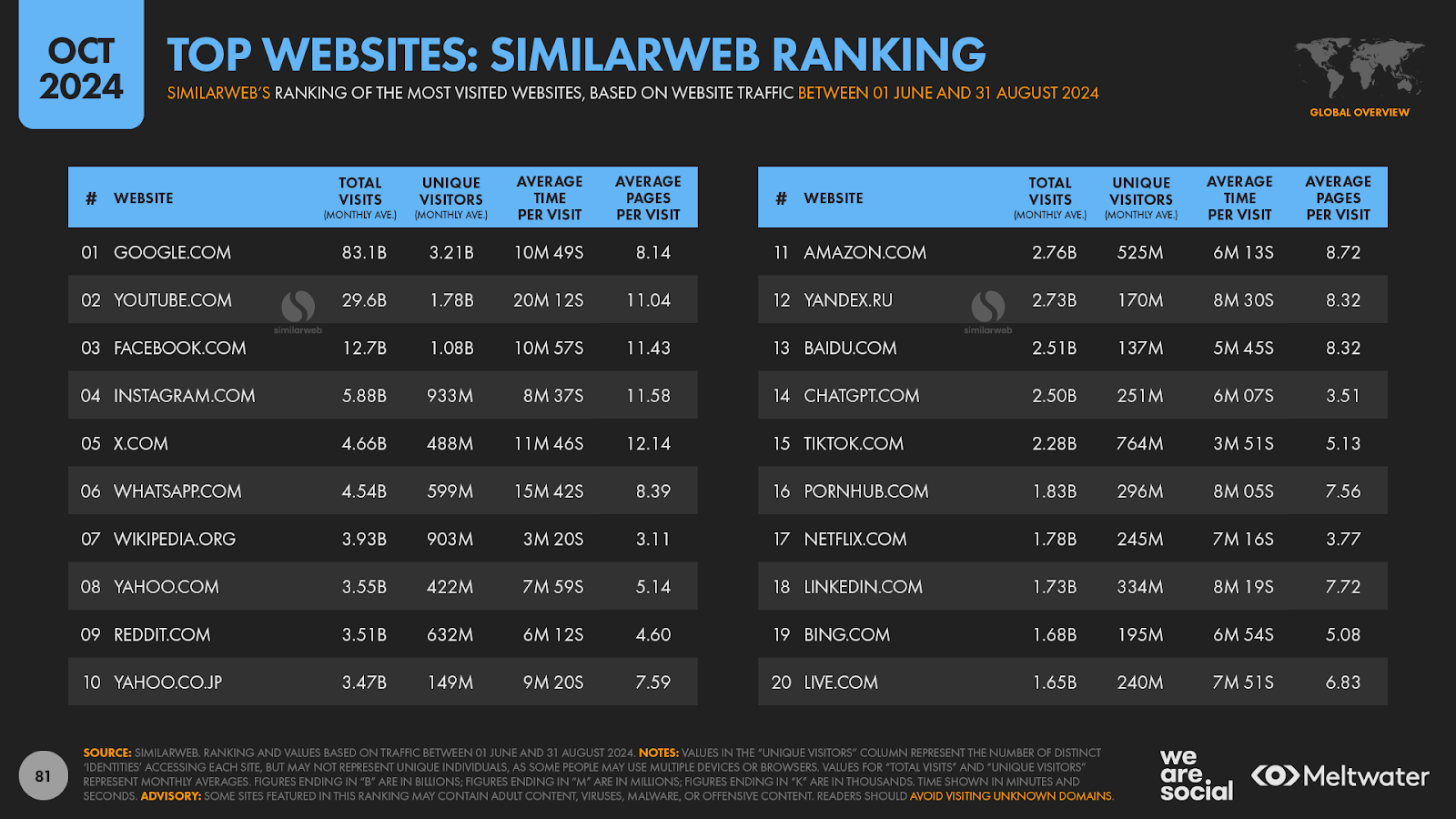

Pour commencer, bien que Similarweb rapporte un chiffre quelque peu inférieur pour les visites uniques mensuelles (488 millions), l’analyse de la société classe toujours X.com au cinquième rang mondial en termes de trafic total sur le site web, le plaçant devant Wikipedia.

Les mêmes données suggèrent également que le « visiteur » typique revient presque 10 fois par mois, ce qui indique une fréquence d’utilisation relativement élevée.

Cependant, ces données manquent de nuance pour nous indiquer combien de ces visiteurs se sont réellement connectés à X, par rapport à ceux qui ont visité le site en tant que consommateurs de contenu anonymes.

Ces chiffres sous-estiment probablement également l’impact global de X, étant donné que les médias d’information intègrent encore fréquemment des tweets dans leur propre contenu [désolé Elon, mais « publications X » n’a tout simplement pas la même sonorité que « tweets »].

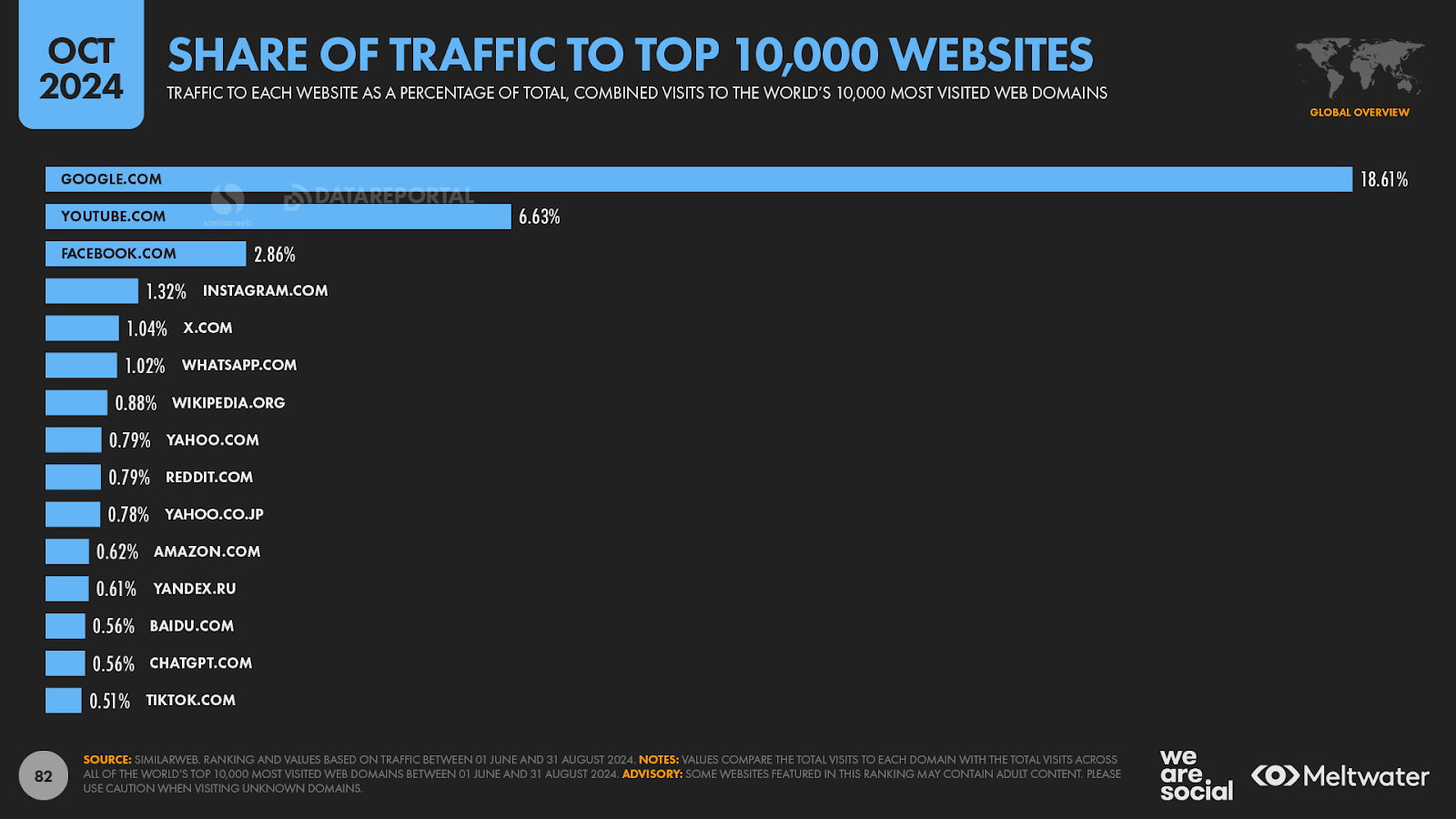

Mais même si nous nous concentrons sur les visites au domaine web de la plateforme, les dernières données de Similarweb suggèrent que X.com représente toujours une part considérable de 1 % de tout le trafic vers les 10 000 principaux domaines web du monde.

Pour comparaison, Google.com représente 18,6 % de ce total, YouTube 6,6 %, et Facebook 2,9 %. Instagram se classe quatrième avec 1,3 %, tandis que les 1 % de X le placent en cinquième position.

Mais alors que nous explorons ces données, on peut noter que Yahoo! figure encore en bonne place dans ces principaux domaines, avec un trafic vers les domaines « .com » et « .co.jp » du site combiné pour capturer environ 1,6 % du total à travers les 10 000 principaux sites web du monde, ce qui signifie que Yahoo! pourrait techniquement être considéré comme la quatrième marque web la plus visitée au monde.

Tour d’horizon rapide des autres plateformes social media

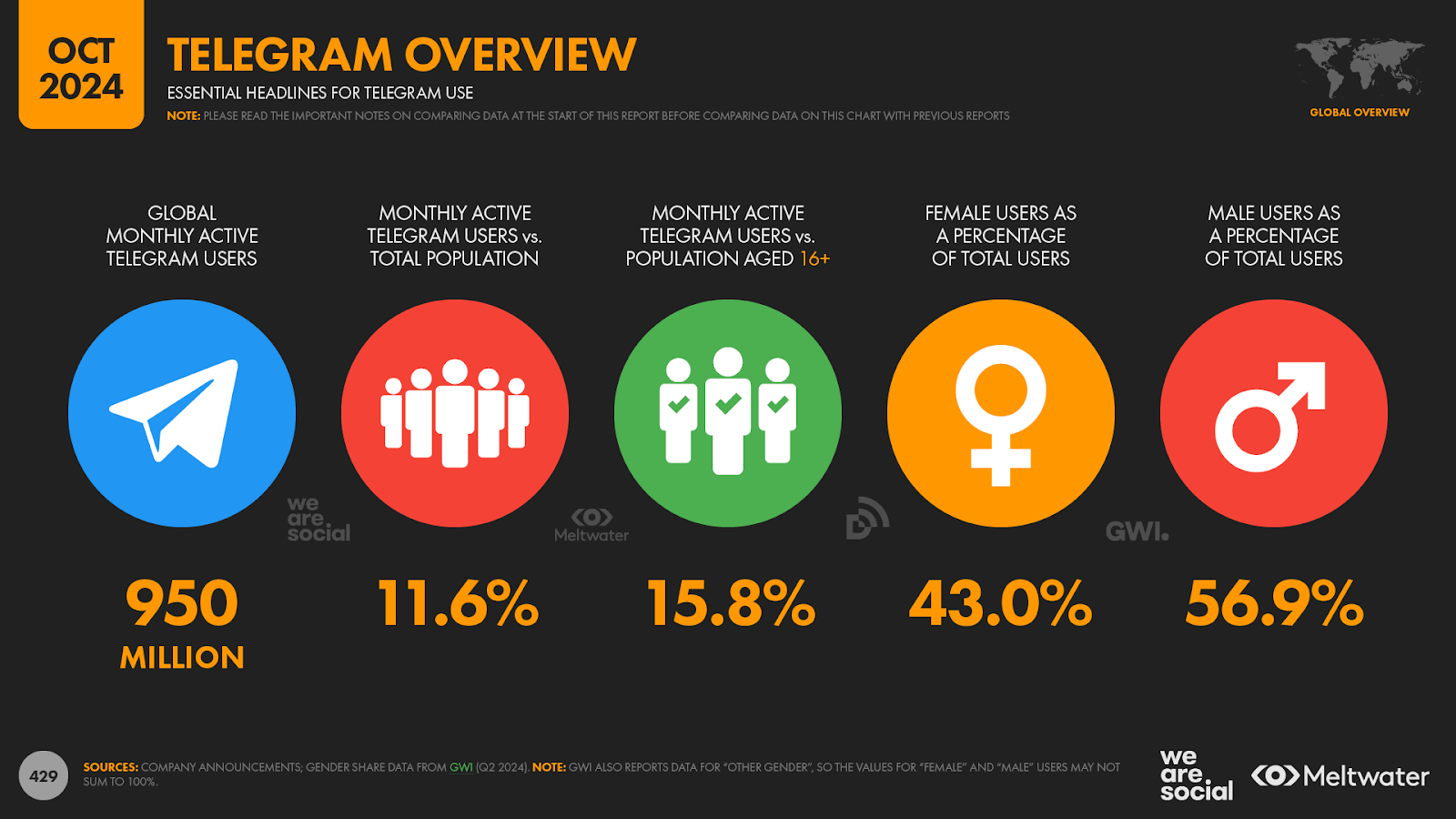

Telegram se rapproche du milliard d’utilisateurs

Malgré une série de défis juridiques affectant l’entreprise ces dernières semaines, l’adoption de Telegram continue d’augmenter, avec la dernière déclaration « officielle » de la plateforme indiquant que le nombre d’utilisateurs actifs mensuels s’élève à 950 millions.

Des données tierces corroborent également cette tendance, avec des chiffres de GWI et de data.ai plaçant le total des utilisateurs dans la même fourchette.

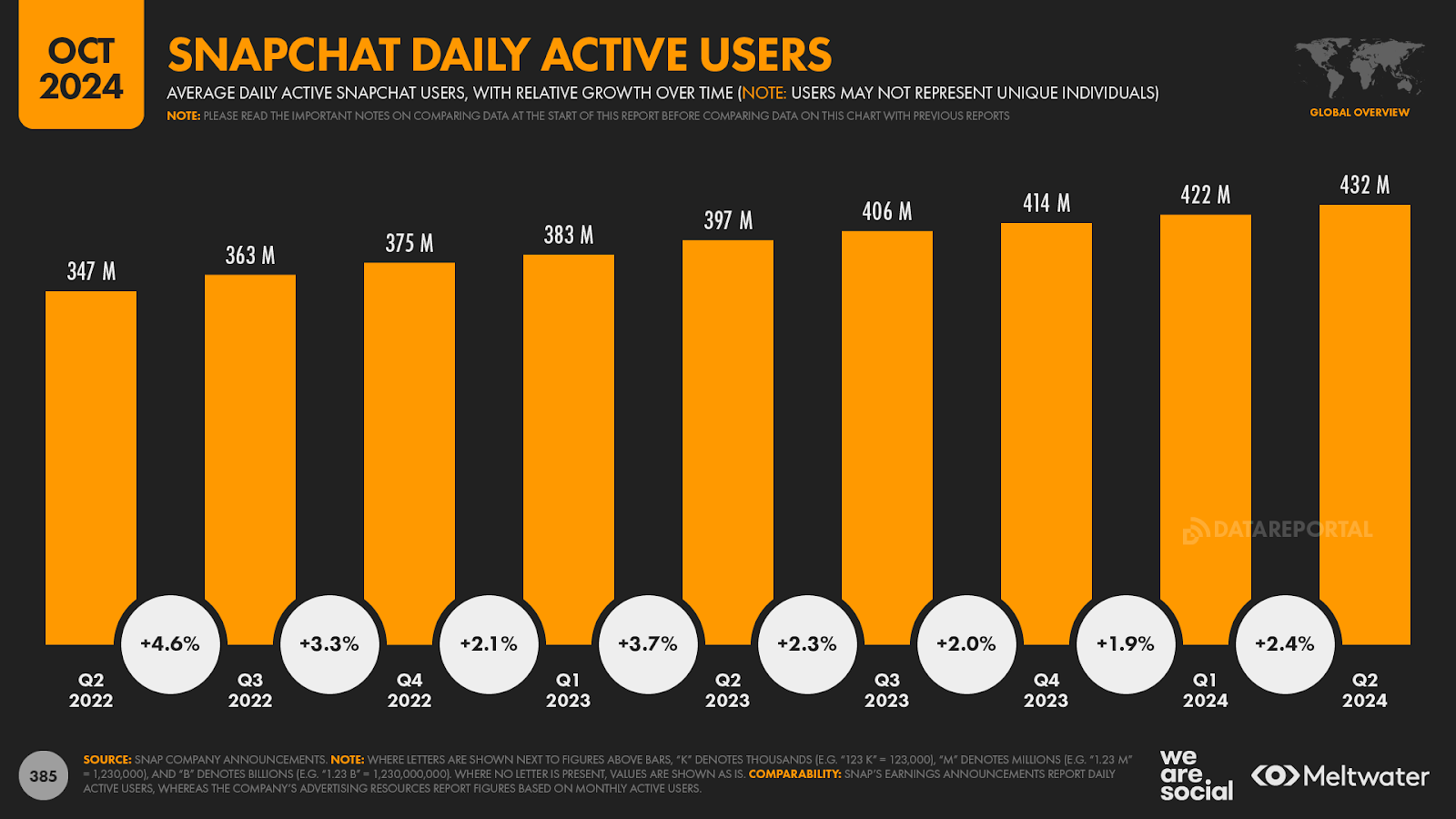

Le MAU (Monthly Active Users) de Snapchat passe à 850 millions

Lors de son annonce de résultats financiers du deuxième trimestre 2024, Snapchat a révélé qu’il compte désormais 850 millions d’utilisateurs actifs mensuels, dont plus de la moitié (432 millions) se connectent chaque jour.

Cependant, les ressources de planification publicitaire de l’entreprise suggèrent que la portée publicitaire de Snapchat a diminué au cours des derniers mois, le dernier total de 706 millions étant environ 0,7 % inférieur à la valeur que les outils de l’entreprise avaient rapportée en juillet.

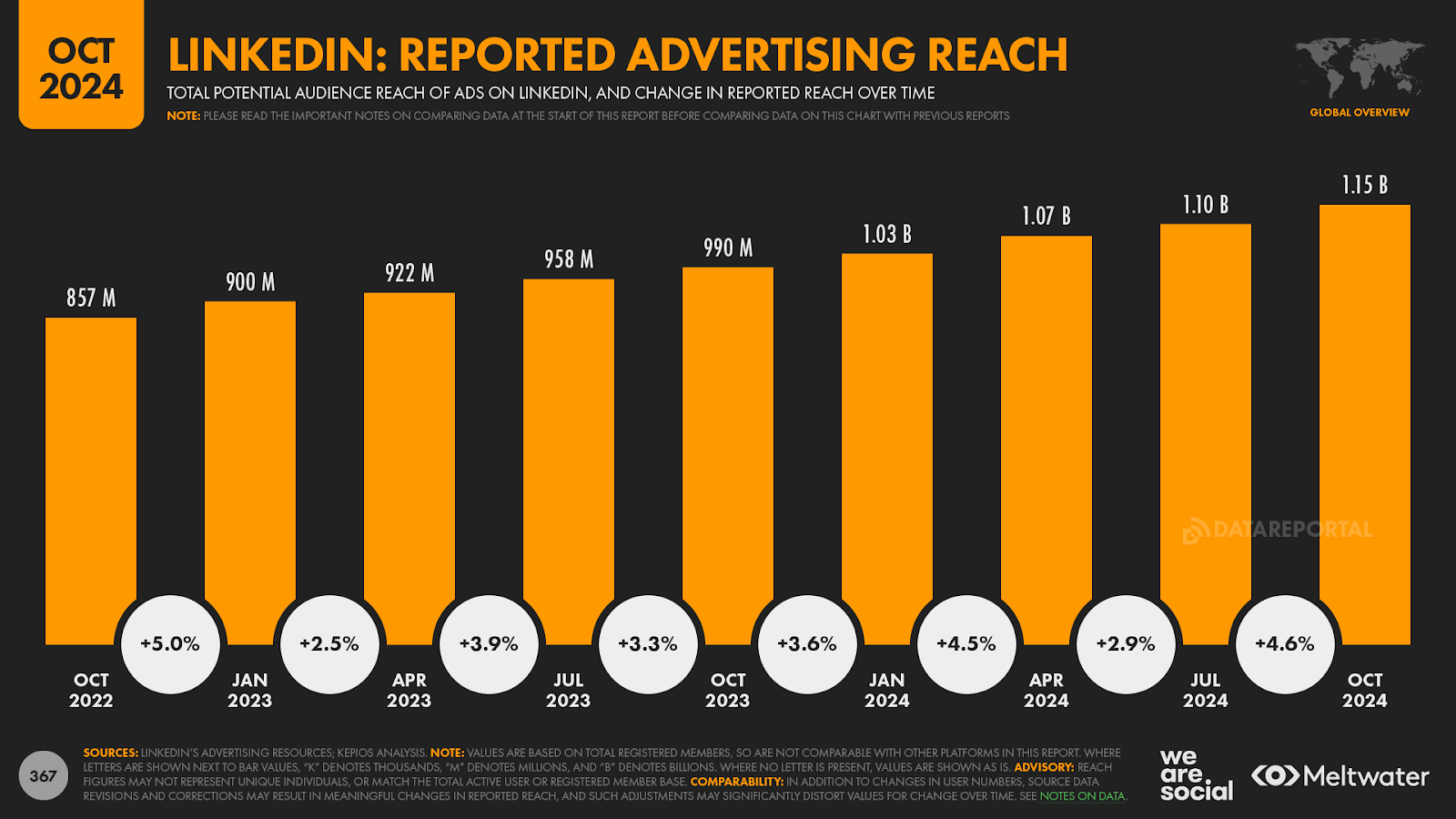

LinkedIn continue de grandir

Les dernièrs chiffres publiés dans les outils de planification publicitaire de LinkedIn suggèrent que les annonces de la plateforme atteignent désormais plus d’1 adulte sur 5 dans le monde.

Il est important de souligner que la portée publicitaire de LinkedIn est basée sur le nombre total de membres enregistrés et non sur les utilisateurs actifs mensuels, mais néanmoins, les données sont intéressantes.

Les propres chiffres de portée publicitaire de l’entreprise indiquent un public mondial de 1,15 milliard, ce chiffre ayant augmenté de plus de 16 % depuis l’année dernière. Cependant, les données tierces suggèrent que l’utilisation active de la plateforme LinkedIn est probablement inférieure à la moitié de ce chiffre de portée publicitaire, et l’analyse de divers points de données par Kepios pointe vers un chiffre plus réaliste se situant entre 350 et 400 millions d’utilisateurs actifs mensuels.

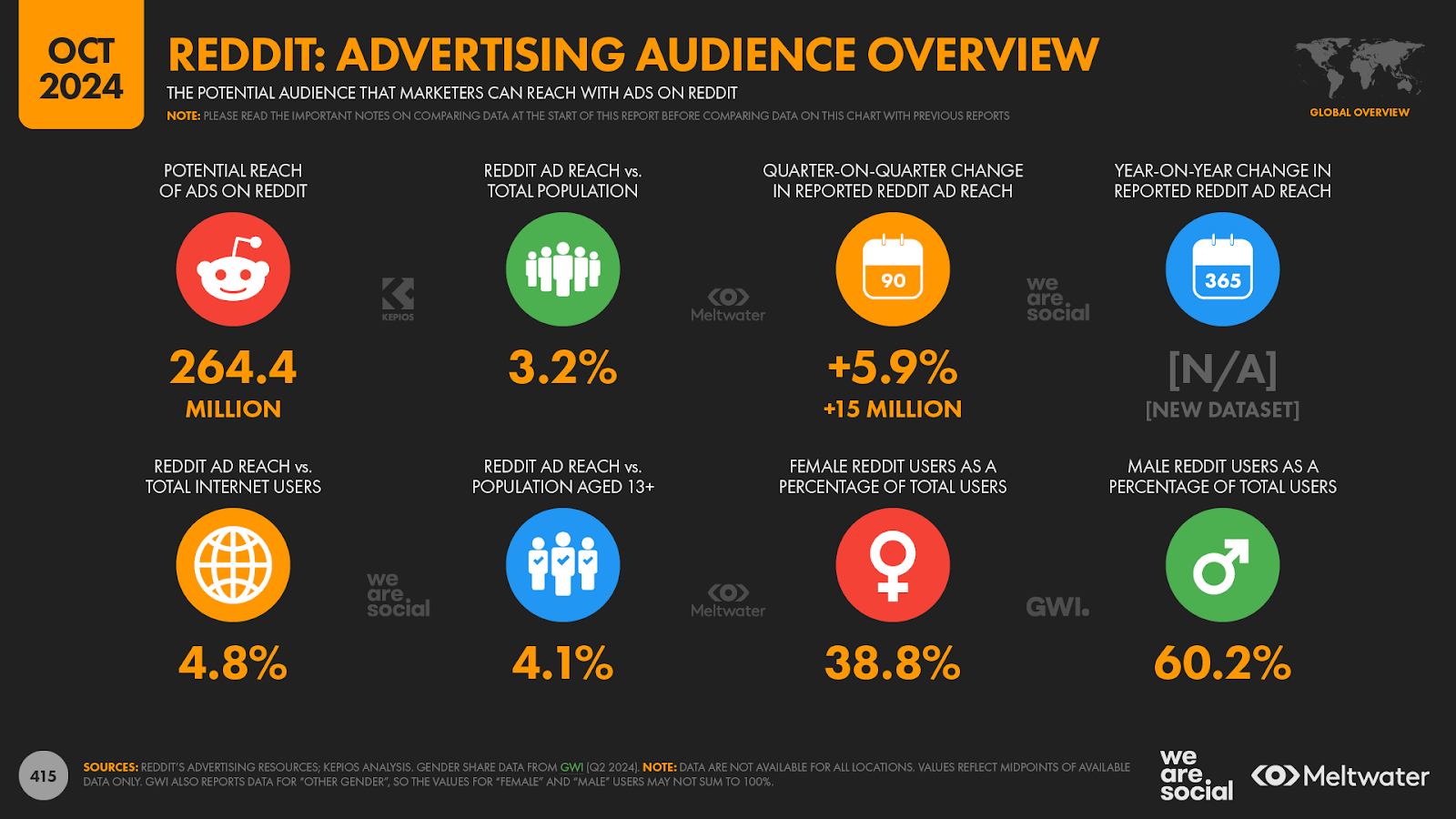

Reddit poursuit sa route

Reddit continue d’afficher une croissance saine après son introduction en bourse plus tôt cette année, les outils de planification publicitaire de l’entreprise rapportant une augmentation de 5,9 % de la portée publicitaire mondiale d’un trimestre à l’autre.

Les données disponibles suggèrent que les annonces de Reddit atteignent désormais 264 millions d’utilisateurs·trices chaque mois, bien que les outils de planification publicitaire de la plateforme ne semblent pas fournir de données pour divers pays d’Europe de l’Est.

De plus, similaire à la situation que nous avons observée plus tôt pour X, les données de tiers indiquent que les visiteurs non connectés pourraient représenter une part significative de l’activité sur Reddit, suggérant que Reddit pourrait avoir bien plus d’« influence » que ce que ces chiffres de portée publicitaire laissent supposer.

Par exemple, les dernières données de Similarweb montrent que Reddit.com représente 0,8 % du trafic mondial vers les 10 000 principaux domaines web du monde, plaçant Reddit au neuvième rang dans le classement général des sites web de Similarweb.

Les chiffres absolus de l’entreprise sont également intéressants, Similarweb rapportant 632 millions de visiteurs uniques mensuels sur Reddit.com. Cependant, Semrush rapporte un chiffre encore plus élevé, avec la dernière analyse de l’entreprise pointant vers un impressionnant 966 millions de visiteurs uniques mensuels.

Entre-temps, un total combiné de 5,84 milliards de visites mensuelles est suffisant pour placer Reddit au sixième rang dans le dernier classement des sites web de Semrush, suggérant que la plateforme est encore plus populaire que le principal site « adulte » du monde.

Les perspectives pour 2025

Concluons ce dernier rapport mondial en portant notre attention sur les développements des différents comportements connectés qui auront probablement un plus grand impact sur le numérique en 2025 et au-delà.

Notez que ce n’est pas une perspective sur les développements technologiques, donc vous ne trouverez aucune exagération enflammée concernant l’informatique quantique [ou même post-quantique !], la réalité étendue, les dispositifs en périphérie, l’« hyper-automatisation », ou – hum – le métavers.

1. Search & research

Cela ne devrait pas être une surprise : divers facteurs vont se combiner pour redéfinir le paysage de la recherche sur Internet au cours des mois à venir.

Tout d’abord, avec Statista projetant que le marché mondial de la publicité search vaudra 306 milliards de dollars en 2024 seulement, il est presque inévitable qu’un nombre croissant de solutions d’IA offriront des alternatives aux moteurs de recherche d’aujourd’hui.

Il y a toutes les chances que les offres d’IA évoluées de Google et de Microsoft viennent dominer la recherche IA, bien sûr, tout comme leurs offres de recherche « conventionnelles » le font aujourd’hui.

Cependant, il semble de plus en plus probable que nous verrons des plateformes de recherche IA offrir des alternatives convaincantes au paradigme actuel des SERP basées sur des liens, et il pourrait être particulièrement difficile pour Google et Bing de construire un élan dans cet espace sans cannibaliser leurs offres de recherche conventionnelles, qui ont une valeur énorme.

Aussi, nous avons déjà vu Google et Bing afficher un nombre croissant de snippets et de résumés dans leurs résultats respectifs, ce qui a entraîné un nombre significatif de recherches donnant des résultats « sans clic« , où le chercheur n’a pas besoin de quitter la page des résultats de recherche pour trouver les informations dont il a besoin.

Pendant ce temps, la recherche social media pourrait continuer sa trajectoire ascendante que nous avons explorée plus tôt dans cette analyse. En effet, la recherche via les plateformes social media est en hausse depuis un certain temps, surtout parmi les jeunes générations et dans les économies moins développées.

De plus, avec des plateformes comme TikTok qui promeuvent désormais des publicités de recherche sur leur propre plateforme, nous pourrions nous attendre à voir ces comportements prendre encore plus d’ampleur en 2025 et au-delà.

Mais ne vous laissez pas tromper par les gros titres et le clickbait ; la recherche conventionnelle est tout aussi populaire qu’elle l’a toujours été, même parmi les jeunes audiences.

Dans l’ensemble, 82,4 % des internautes âgés de 16 ans et plus ont utilisé un moteur de recherche au cours du mois précédent, et ce chiffre est même plus élevé – 82,8 % – parmi les utilisateurs âgés de 16 à 24 ans.

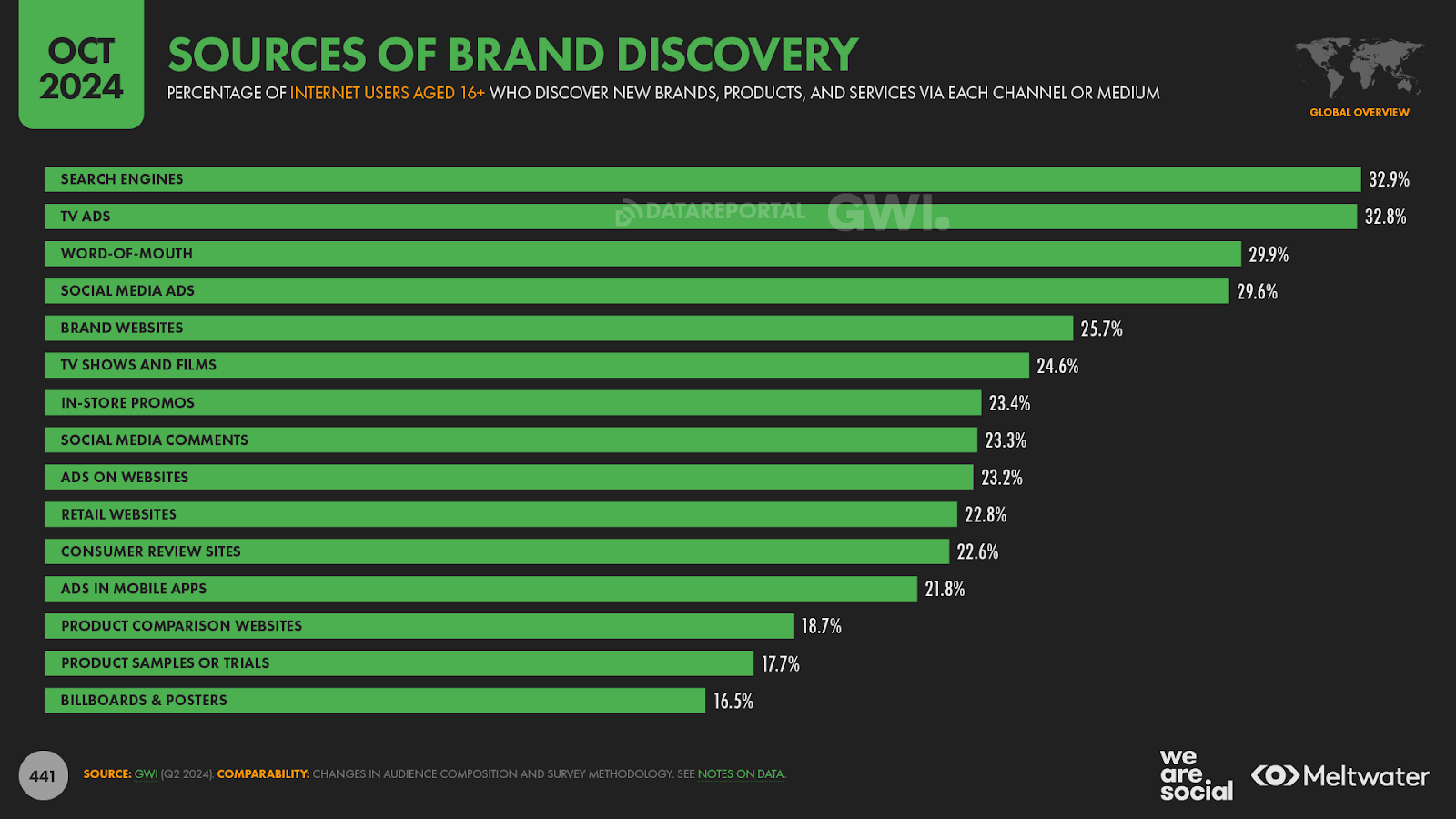

Les données de GWI montrent que les gens, quelle que soit leur génération, découvrent et recherchent des marques, des produits et des services à travers une grande variété de canaux.

Et c’est le point clé à retenir : les gens continueront à adopter une gamme de comportements différents pour trouver ce qu’ils veulent, même si le mélange de dispositifs et de services qu’ils utilisent pour satisfaire ces besoins peut évoluer au fil du temps.

Recommandation : adoptez une approche multifacette de la recherche dans les mois à venir, afin de vous assurer que vous êtes toujours au bon endroit au bon moment.

2. Des écrans qui divergent

Les expériences numériques continuent de « migrer » vers de nouveaux devices, et certains de ces nouveaux comportements mériteront une attention renouvelée de la part des marketeurs en 2025.

Tout d’abord, les téléviseurs connectés (CTV) jouent un rôle de plus en plus important dans le « mix numérique », et ces grands écrans offrent aux marketeurs d’excellentes opportunités pour atteindre des audiences avec du contenu vidéo percutant. Pour donner un aperçu, GWI rapporte qu’environ 1 adulte sur 3 (31,6 %) déclare déjà accéder à du contenu numérique via un téléviseur.

Pendant ce temps, les ressources publicitaires de Google indiquent que les annonceurs peuvent désormais atteindre plus de 40 % des Américains via des publicités YouTube sur des téléviseurs connectés. En revanche, ce chiffre est d’environ 1 personne sur 3 au Royaume-Uni et en Australie, et juste au-dessus de 28 % au Brésil.

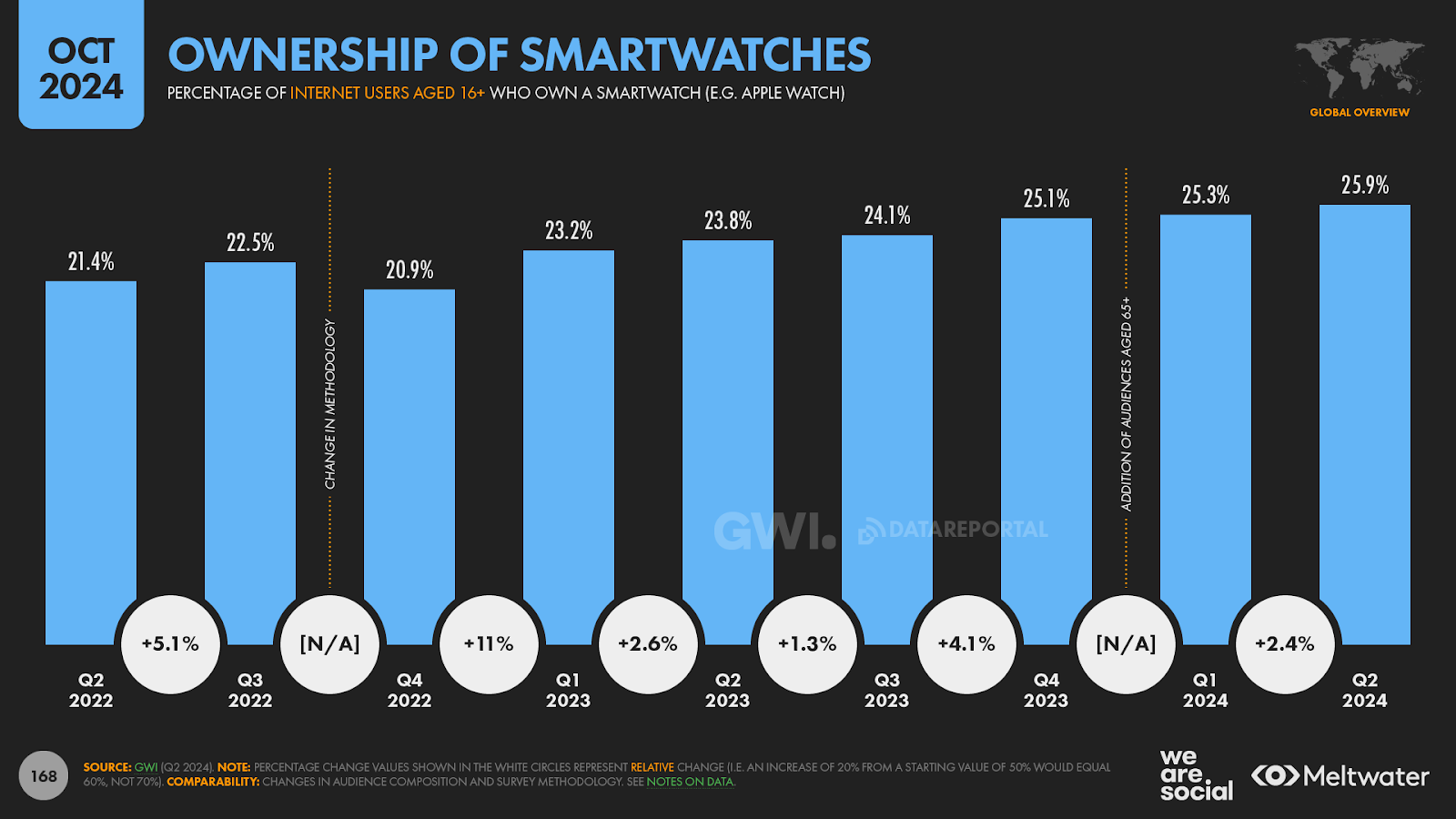

Mais ce ne sont pas seulement les grands écrans qui capturent une part croissante de nos activités numériques. Les données de GWI montrent également que de plus en plus d’entre nous utilisent des montres intelligentes, plus d’un adulte connecté sur 4 déclarant désormais posséder l’un de ces dispositifs.

Il est vrai que la plupart des utilisateurs·trices ne regarderont pas de longs métrages sur leur smartwatch, mais le fait que ces dispositifs soient souvent le premier canal pour les notifications numériques signifie que les marketeurs pourraient vouloir explorer le potentiel que ces appareils offrent dans un cadre numérique plus large.

Enfin, malgré des ventes plutôt modestes du casque Vision Pro d’Apple depuis son lancement plus tôt cette année, il y a encore une chance que l’« informatique spatiale » commence à gagner en popularité dans les mois à venir. Les tendances actuelles ne laissent pas présager une adoption massive de sitôt, donc mon conseil aux marketeurs ici est d’adopter une approche patiente, de « wait-and-see » en ce qui concerne ce secteur encore niche.

Conseil pratique : explorez les opportunités de proposer des expériences vidéo immersives via des téléviseurs connectés.

3. Entertainment & évasion

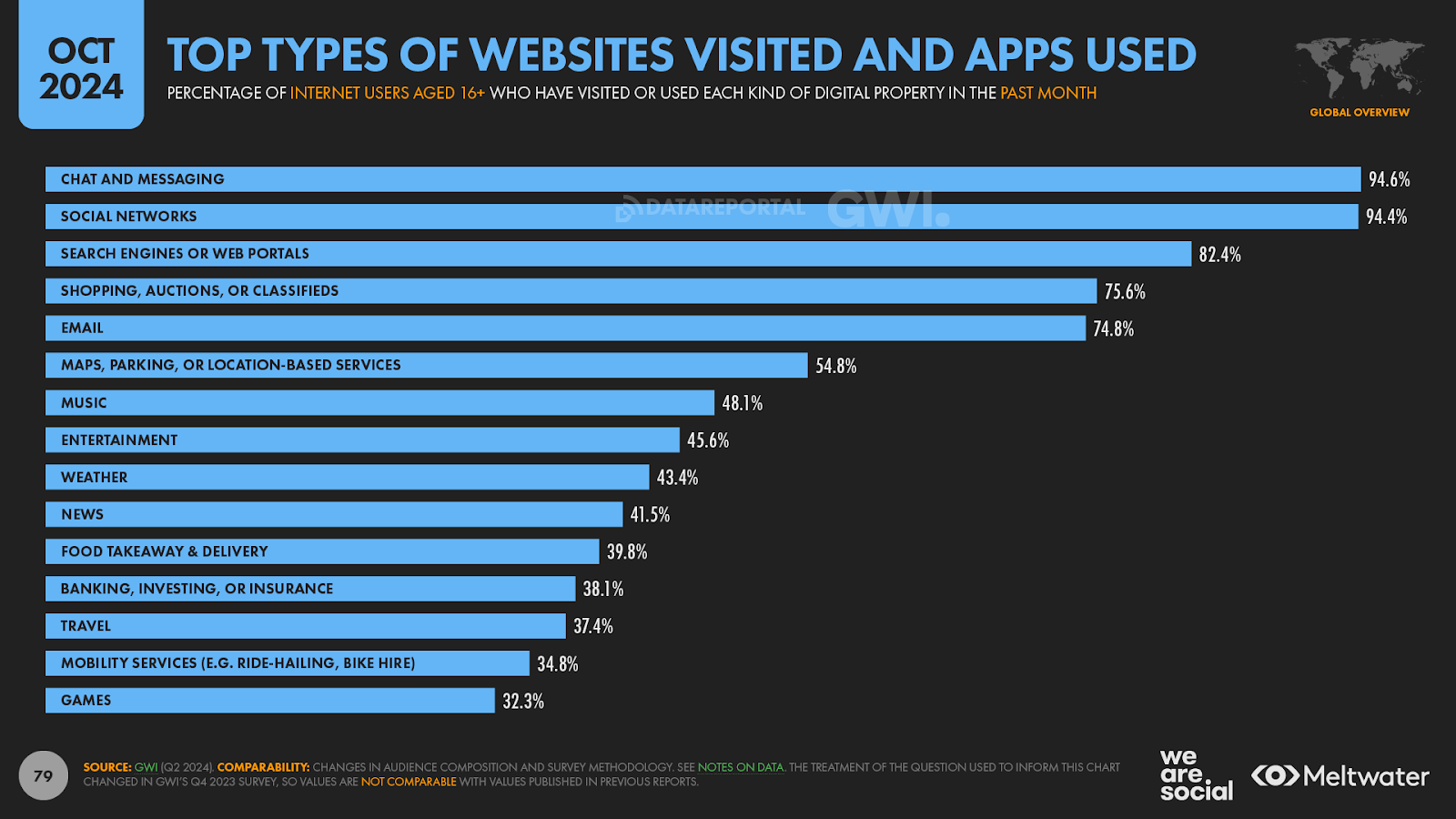

Et concernant les expériences vidéo immersives, notre analyse suggère que les audiences se tournent de plus en plus vers les plateformes numériques pour se divertir. GWI rapporte que le visionnage de vidéos, d’émissions de télévision et de films est une raison principale d’utiliser Internet pour plus de la moitié des adultes connectés dans le monde, cette motivation étant désormais au même niveau que l’accès au contenu d’actualités.

Regarder des vidéos et des émissions est particulièrement répandu parmi les jeunes audiences, avec près de 6 jeunes sur 10 (58,9 %) déclarant que c’est une raison principale pour laquelle ils se connectent. Les clips musicaux restent le choix numéro un pour le contenu vidéo en ligne, bien que près de 4 adultes connectés sur 10 (38,6 %) affirment également écouter des services de streaming musical. Par ailleurs, les jeux vidéo restent extrêmement populaires auprès des utilisateurs·trices d’Internet dans le monde, GWI rapportant qu’un incroyable 84,1 % des adultes connectés jouent à des jeux.

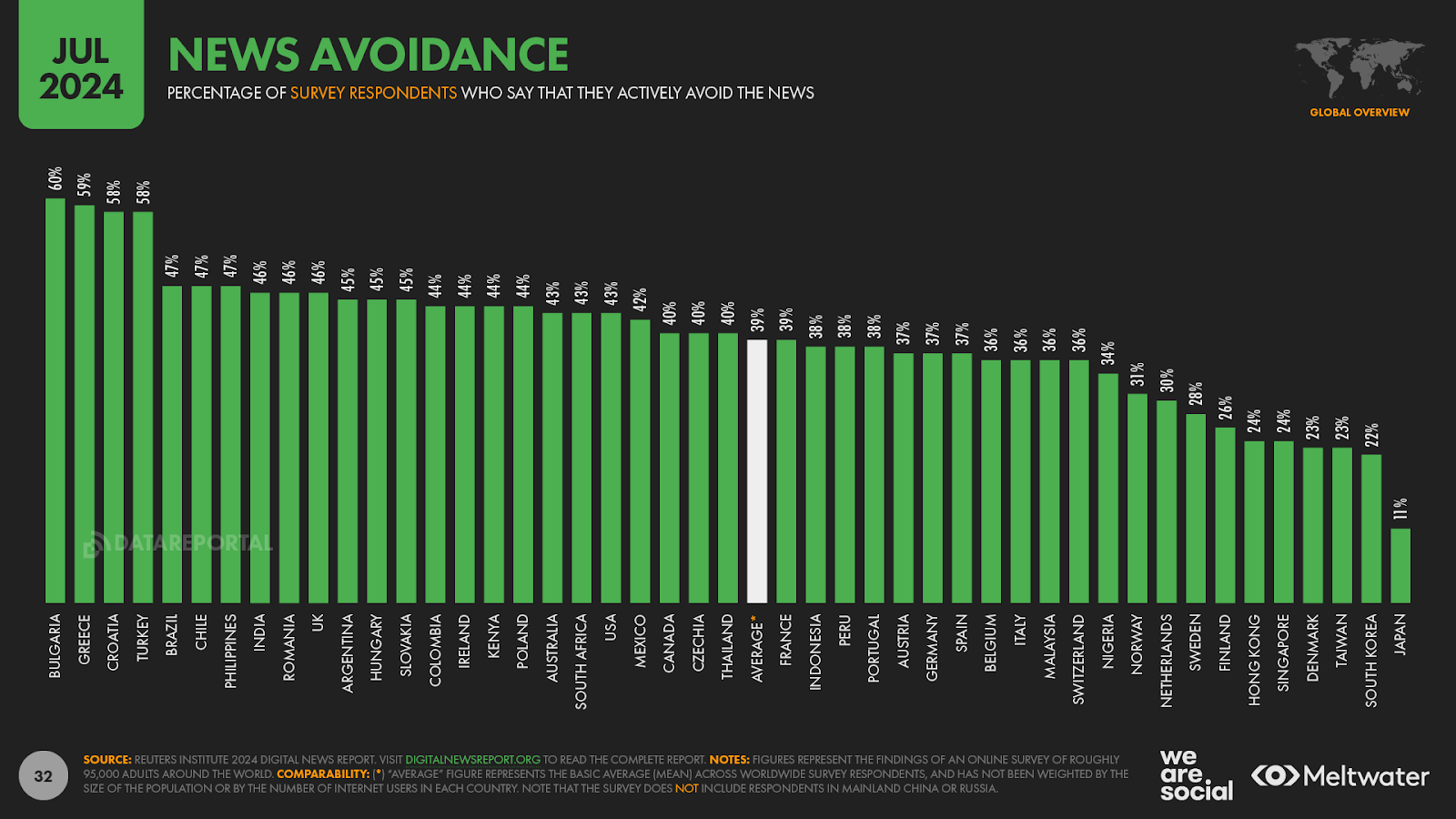

Aucun de ces comportements n’est en soi « nouveau », mais notre analyse des tendances au cours des derniers mois suggère qu’un nombre croissant de personnes se tournent vers Internet pour trouver et consommer du contenu de divertissement. Ces augmentations peuvent être en partie dues à une plus large gamme d’options, mais il se peut également que les gens recherchent une dose d’évasion, potentiellement à cause de l’impact psychologique des récents cycles d’actualités. En effet, comme nous l’avons vu dans notre rapport sur les nouvelles mondiales de 2024, un nombre croissant de personnes « évite » activement les news/actualités, et la dernière édition du Reuters Digital News Report indique qu’environ 4 personnes sur 10 se sentent désormais « épuisées » par des cycles d’actualités « incessants » et « déprimants ».

Et tandis que certains publics pourraient accueillir un répit face à la couverture électorale mondiale sans précédent de 2024, le spectre continu de la guerre au Moyen-Orient et en Ukraine, associé à des tensions géopolitiques croissantes, signifie que l’impact de la « surcharge d’informations » est tout aussi susceptible de se poursuivre en 2025. Cela ne veut pas dire que les gens arrêteront de chercher et de consommer du contenu factuel en ligne, et nous nous attendons pleinement à ce que « trouver des informations » continue de dominer le classement mondial des motivations numériques pendant un certain temps. Cependant, il faudra peut-être observer une tendance croissante vers l' »évasion en ligne », ce qui pourrait avoir des implications particulièrement importantes pour les spécialistes du marketing.

Recommandation : prenez le temps de comprendre les contextes dans lesquels votre contenu marketing et vos expériences prendront vie, et recherchez des opportunités pour offrir une « valeur émotionnelle » sous la forme d’évasion, de réassurance ou même simplement d’une alternative à la « superlativisation » qui semble dominer les fils d’actualité d’aujourd’hui.

4. Connecter avec les communautés

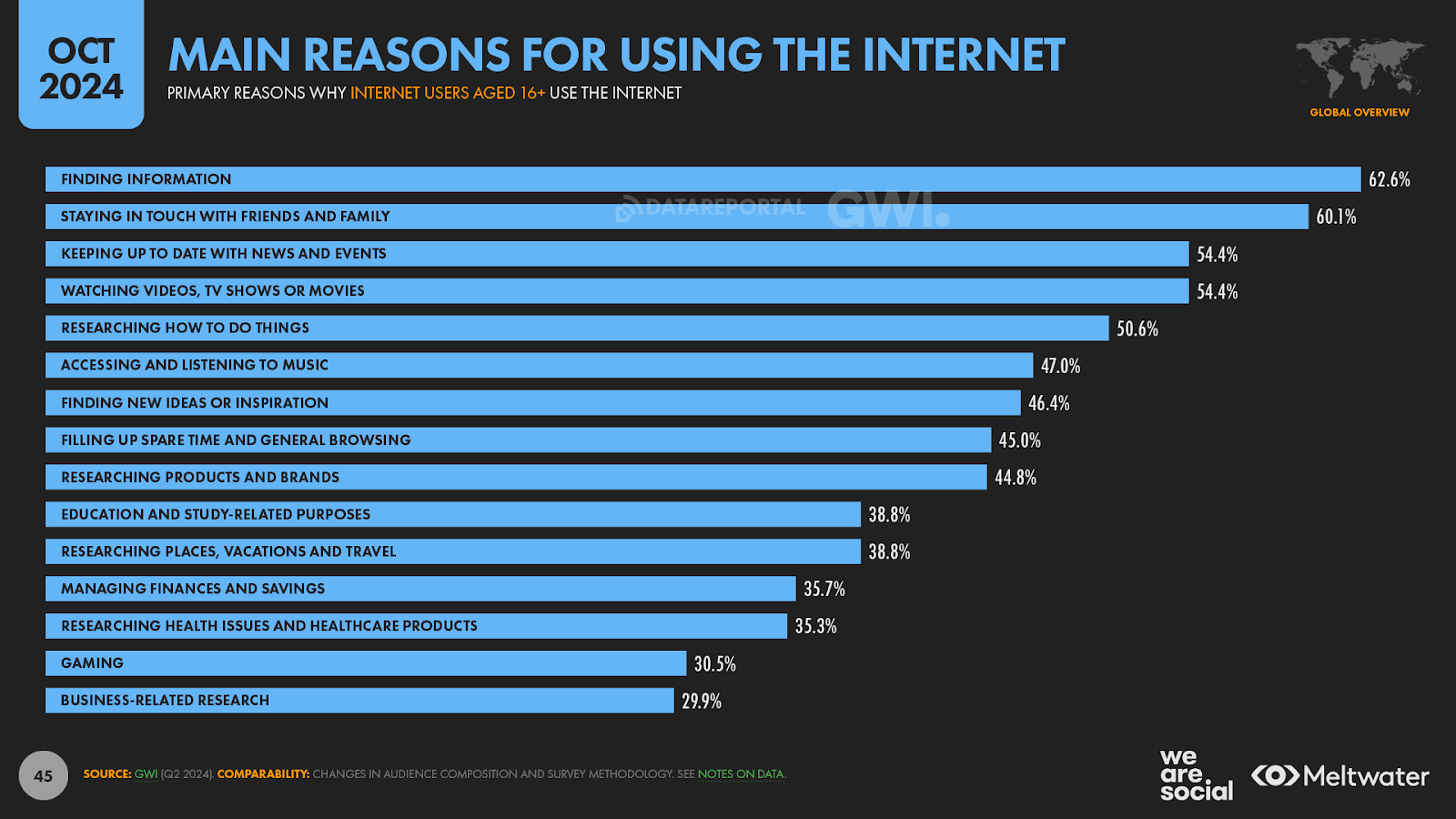

Concernant justement les motivations des gens à se connecter en ligne, l’une des autres tendances que nous avons observées cette année est l’augmentation de l’importance que les gens accordent à la connexion avec leurs amis et leurs proches. Par rapport à il y a trois ans, les données de GWI montrent que les gens sont maintenant 10 % plus susceptibles de dire que « rester en contact avec des amis et la famille » est une raison principale d’aller en ligne, et plus de 6 personnes sur 10 (60,1 %) ont cité cela comme une motivation de premier plan dans la dernière vague de recherche de l’entreprise.

C’est encore derrière les 62,6 % de personnes qui citent la motivation principale de « trouver des informations », mais l’écart entre ces deux motivations a plus que diminué de moitié au cours des trois dernières années. Rester en contact avec des amis et la famille est également la principale raison pour laquelle les gens utilisent les réseaux sociaux aujourd’hui.

Pendant ce temps, les plateformes de chat et de messagerie restent le type de service connecté le plus largement utilisé, avec près de 95 % des adultes connectés affirmant qu’ils utilisent au moins une application ou un site web de ce type chaque mois. Au cours des derniers mois, nous avons également constaté des gains impressionnants de la part de plateformes social media individuelles qui aident les gens à se connecter les uns aux autres, avec Telegram et Snapchat enregistrant toutes deux une forte croissance des utilisateurs au cours de 2024.

Suggestion : explorez les opportunités d’utiliser le marketing pour aider vos audiences à se connecter avec les personnes qui leur tiennent à cœur. Comme l’a observé Cory Doctorow : « Le contenu n’est pas roi… La conversation est reine. Le contenu n’est qu’un sujet de discussion. »

It’s a wrap !

C’est tout pour les rapports Digital 2024 de cette année, rendez-vous désormais début février pour le premier Digital report de 2025 !

D’ici là, n’oubliez pas que vous pouvez consulter plus d’une décennie de données couvrant l’ensemble des comportements en ligne dans plus de 230 pays et territoires du monde entier dans nos derniers rapports ici : DataReportal library.

Merci à nos formidables data partners :

- GWI

- data.ai (a Sensor Tower company)

- Similarweb

- Semrush

- GSMA Intelligence

- Ookla

- Skai

- Locowise

- SocialInsider

- Statista

- PPRO

⚠️ Important notes

- Les Nations Unies ont publié récemment une mise à jour complète de ses données sur les Perspectives de la population mondiale, et cette mise à jour inclut des révisions importantes des chiffres de population à travers le monde. En plus d’affecter les chiffres que nous rapportons pour la population, ces révisions peuvent également influencer tout point de données où nous montrons l’adoption numérique ou l’activité en pourcentage de la population totale (par exemple, l’adoption d’internet et des réseaux sociaux), ou en pourcentage d’un groupe d’âge spécifique au sein de la population plus large (par exemple, les personnes âgées de 18 ans et plus). En conséquence, toute comparaison avec des points de données équivalents publiés dans la série des Global Digital Reports avant le rapport d’octobre 2024 actuel peut aboutir à des tendances inattendues, y compris des baisses apparentes des chiffres d’utilisateurs ou d’activité. Cependant, tout changement de ce type peut être uniquement le résultat de modifications (et de révisions) des données sous-jacentes sur la population, et ne signifie pas nécessairement un changement dans l’adoption numérique ou le comportement réel. Par conséquent, nous conseillons de faire preuve de prudence lors de l’interprétation de tout changement dans les valeurs montrant l’adoption numérique ou l’activité en pourcentage de la population. Pour plus de détails, veuillez consulter nos notes complètes sur les données.

- La croissance de la portée publicitaire publiée par X entre juillet 2024 et octobre 2024 est étonnamment similaire dans presque tous les pays, 222 des 231 territoires inclus ayant enregistré un taux de croissance compris entre +0,7 % et +0,8 %. Notre analyse des données tierces suggère que ces changements dans les propres chiffres de portée publicitaire de X peuvent ne pas représenter avec précision les changements dans l’utilisation de X au fil du temps, nous conseillons donc une grande prudence lors de l’interprétation des dernières données de portée publicitaire de X.