DIGITAL REPORT 2022 – JULY STATSHOT | 2ÈME PARTIE

Voici la suite de l’analyse de notre dernier Digital Report 2022 – July Statshot publié la semaine dernière. Simon Kemp, fondateur de Kepios, étudie cette fois-ci la montée en flèche des plateformes de médias sociaux, ainsi que l’essor des jeux mobiles.

Le temps passé sur les plateformes sociales

Le temps que les internautes passent sur les plateformes sociales est le sujet favori des médias sociaux ces dernières semaines. Malheureusement, certaines des données les plus largement référencées ont été déformées.

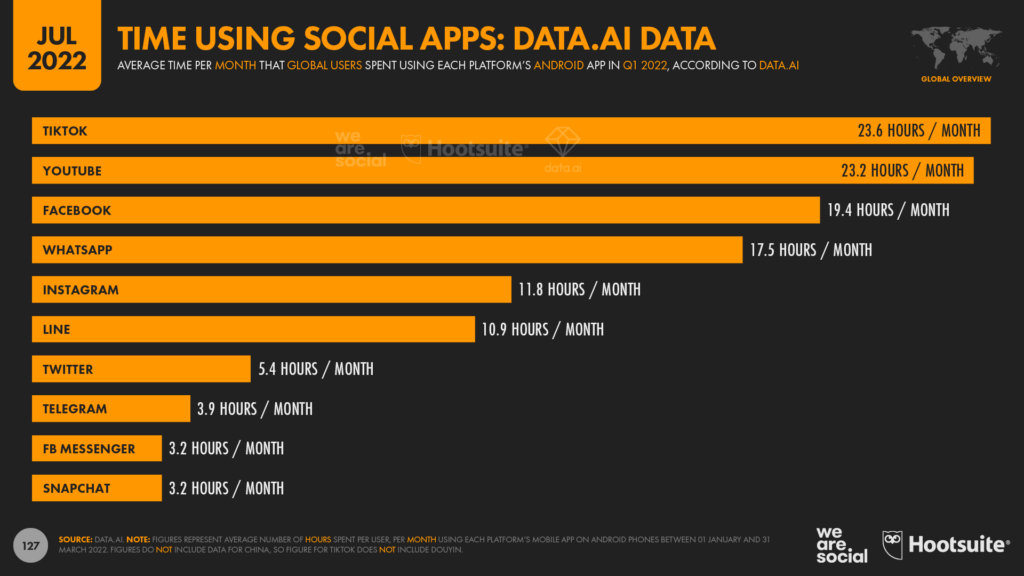

Ainsi, pour aider à la compréhension, notre Digital Report 2022 – July Global Statshot comprend deux graphiques distincts sur le temps que les internautes passent sur les applications de médias sociaux : le premier graphique recense les données de data.ai et montre le temps moyen par mois. Le deuxième utilise les données de Sensor Tower pour montrer le temps moyen par jour.

Outre le fait qu’ils présentent des mesures différentes, ces deux ensembles de données couvrent également différentes périodes d’activité des utilisateurs, de sorte que les chiffres d’un graphique ne correspondent pas à ceux de l’autre.

Par ailleurs, pour plus de clarté, notez que tous les chiffres de cette section, qu’ils proviennent de data.ai ou de Sensor Tower, représentent des moyennes pour les utilisateurs du monde entier, en dehors de la Chine continentale.

Il est intéressant de noter que chaque graphique présente un point de vue légèrement différent sur les comportements, en matière de médias sociaux, mais les deux offrent des perspectives extrêmement précieuses.

L’analyse de Data.ai indique que, dans le monde, l’utilisateur moyen de TikTok en dehors de la Chine continentale passe désormais près d’une journée complète (23,6 heures) chaque mois à utiliser l’application Android de la plateforme, ce qui la place en tête des derniers classements.

Si l’on considère qu’une personne type dort entre 7 et 8 heures par jour, ces derniers chiffres suggèrent que les utilisateurs de TikTok passent désormais près de 5 % de leur vie éveillée à regarder des vidéos TikTok.

YouTube n’est pas loin derrière TikTok, puisque les utilisateurs Android de la plateforme ont passé en moyenne 23,2 heures par mois à utiliser l’application YouTube entre janvier et mars 2022.

Toutefois, rappelons qu’une part beaucoup plus importante du visionnage de YouTube se fera sur des ordinateurs portables et de bureau et sur des téléviseurs connectés, contrairement à TikTok.

Par conséquent, il y a de fortes chances que chaque internaute passe individuellement plus de temps à regarder des vidéos YouTube sur tous les appareils qu’à regarder des vidéos TikTok.

En outre, les dernières données sur la portée des publicités démontrent que le public adulte (18+) de YouTube est environ 2½ fois plus important que le public adulte de TikTok (le temps total cumulé passé par YouTube correspond probablement à plus du double de celui de TikTok.)

Cette hypothèse est d’ailleurs confirmée par une autre série de données générée par data.ai, qui démontre que YouTube est l’application qui enregistre le plus de temps total passé pour tous les utilisateurs, toutes applications mobiles confondues.

Mais ce contexte n’enlève rien à la réussite flagrante de l’application TikTok, aujourd’hui à la tête du classement pour le temps moyen mensuel passé par utilisateur.

Il est également important de souligner que le temps passé par les utilisateurs dans l’application TikTok continue de croître rapidement, alors que le temps passé par les utilisateurs dans l’application YouTube a légèrement diminué au cours des derniers mois.

À titre de comparaison, dans notre Digital Report 2022 – Global Overview Report, nous avons constaté que les utilisateurs ont passé en moyenne 19,6 heures par mois à utiliser l’application Android de TikTok sur l’ensemble de l’année 2021, contre 23,7 heures par mois pour les utilisateurs de l’application Android de YouTube.

Les derniers chiffres montrent donc que le temps par utilisateur de TikTok a augmenté de plus de 20 % au premier trimestre par rapport à l’année 2021, alors que le temps par utilisateur de YouTube a diminué d’un peu plus de 2 %.

En outre, comme nous le verrons plus loin dans cette analyse, l’audience de TikTok continue également de croître, tandis que YouTube a en fait revu ses chiffres d’audience à la baisse depuis notre Digital Report 2022 – April Statshot (bien que cet update soit très probablement du à l’effet des sanctions en cours contre la Russie).

Au-delà des deux premières places, il est intéressant de constater que Facebook occupe toujours la troisième place du classement mondial, avec une moyenne de 19,4 heures par mois et par utilisateur.

Cependant, les données de data.ai montrent que l’utilisateur moyen d’Instagram passe exactement deux fois moins de temps sur Instagram que l’utilisateur moyen de TikTok sur TikTok.

Les utilisateurs d’Instagram passent tout de même près d’une demi-journée par mois à utiliser l’application Android de la plateforme, ce qui équivaut à près de 2½ pour cent de leurs heures de vie éveillée.

En outre, même si les différences concernant le nombre total d’utilisateurs signifient que nous ne pouvons pas additionner les valeurs de chaque plateforme, ces derniers chiffres suggèrent tout de même que les internautes passent encore plus de 2 jours complets par mois à utiliser les différentes plateformes de Meta.

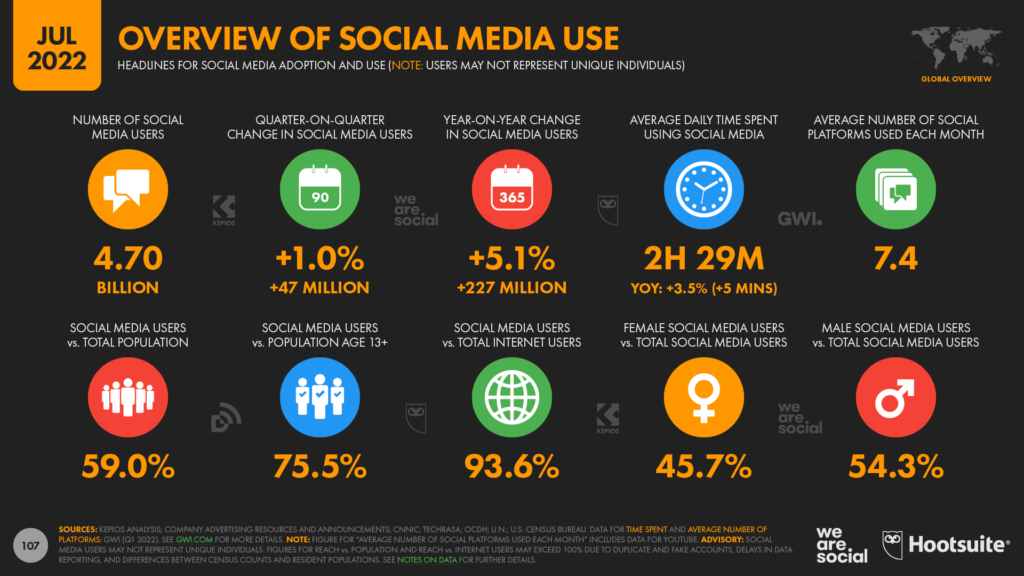

Plus largement, GWI rapporte que l’utilisateur type des plateformes sociales passe désormais 2 heures et 29 minutes par jour sur les médias sociaux, ce qui représente environ 75½ heures par mois.

Cela signifie que nous passons désormais plus de trois jours complets à utiliser les médias sociaux chaque mois, ce qui équivaut à environ 15 % de notre vie éveillée.

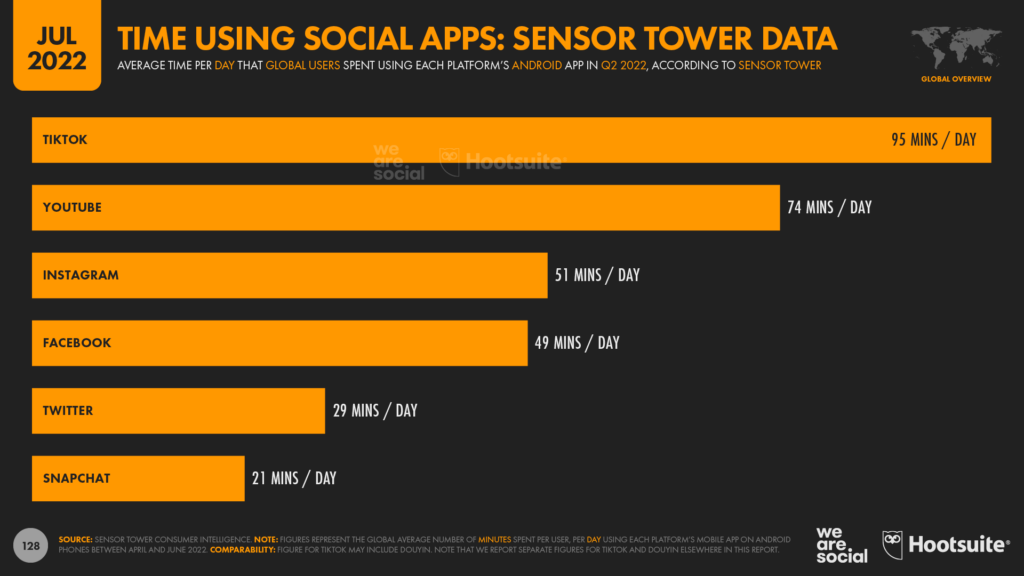

Parallèlement, les données de Sensor Tower concernant le temps passé par plateforme offrent des indications tout aussi pertinentes.

La société rapporte que les utilisateurs de l’application TikTok sur Android ont passé en moyenne plus de 1½ heure par jour à utiliser cette application entre avril et juin 2022 – soit nettement plus que toute autre plateforme sociale utilisée avec Android.

Ce chiffre suggère que les utilisateurs de TikTok passent désormais plus de 2 jours – 48 heures – par mois à utiliser TikTok, ce qui est encore plus élevé que le chiffre identifié dans l’analyse Q1 de data.ai ci-dessus.

Pour comparer, Sensor Tower rapporte que les utilisateurs de l’application YouTube sur Android ont passé 74 minutes par jour à utiliser l’app au cours du deuxième trimestre, ce qui équivaut à 22 % de moins de temps que les utilisateurs de l’application TikTok, sur Android, au cours de la même période.

Instagram se classe troisième dans la dernière analyse de Sensor Tower sur le temps passé sur l’app ; les utilisateurs de l’application sur Android y ont passé en moyenne 51 minutes par jour au deuxième trimestre 2022.

Mais la statistique la plus surprenante dans les données répertoriées par Sensor Tower est la suivante : l’utilisateur type passe à peu près deux fois moins de temps à utiliser l’application Facebook sur Android, que TikTok sur Android.

Comme nous le verrons plus en détail dans la section suivante, la fréquence d’utilisation de chaque application peut contribuer à expliquer les grandes différences entre les résultats concernant Facebook et Instagram, dans les données de data.ai et celles de Sensor Tower.

Sensor Tower indique que les utilisateurs dans le monde passent 49 minutes par jour en moyenne sur l’application Facebook Android, alors que ces mêmes utilisateurs passent 95 minutes à utiliser l’app TikTok Android.

Toutefois, Facebook recueille toujours plus de temps total cumulé que TikTok, Facebook ayant beaucoup plus d’utilisateurs actifs mensuels que TikTok.

D’autres données suggèrent que ce n’est qu’une question de temps avant que ces deux applications n’atteignent une parfaite égalité, comme nous le verrons plus en détail dans la prochaine section.

Les publicités TikTok touchent désormais 1 milliard d’adultes chaque mois

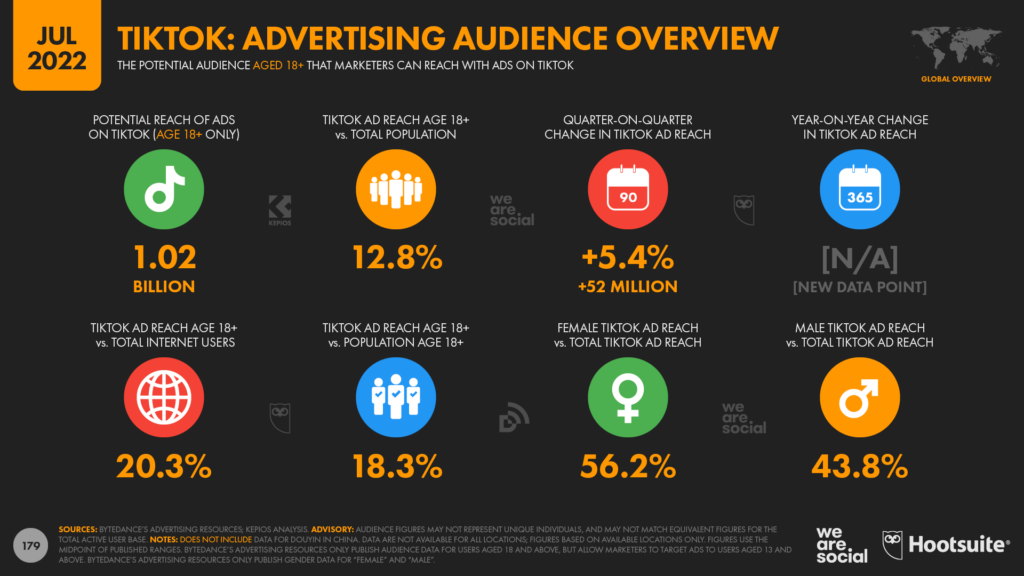

Les derniers chiffres publiés dans les ressources publicitaires de Bytedance révèlent que les publicités TikTok touchent désormais plus d’un milliard de personnes âgées de 18 ans et plus.

Pour situer le contexte, cela signifie que les publicités TikTok touchent désormais 22,9 % de tous les adultes, chaque mois, en dehors de la Chine.

Le nombre de nouveaux utilisateurs TikTok continue d’augmenter à un rythme impressionnant.

Son audience globale a augmenté de 52 millions (+5,4 %), seulement au cours des trois derniers mois.

C’est un peu moins que le taux constaté dans le rapport du trimestre précédent, mais cela signifie tout de même que TikTok ajoute plus d’un demi-million de nouveaux utilisateurs par jour.

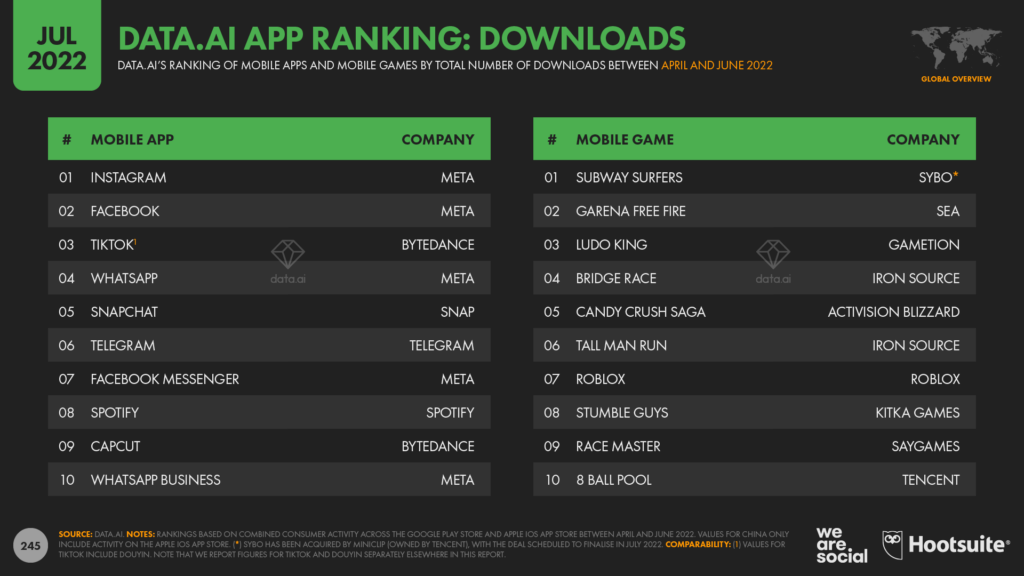

Toutefois, on peut noter que TikTok a reculé à la troisième place du dernier classement recensant les nouveaux téléchargements d’app, derrière Instagram et Facebook. Ce classement a été établi par data.ai.

Donner du pouvoir aux créateurs

Mais la neuvième position dans le classement de data.ai concernant les utilisateurs actifs pourrait être la plus grande évolution de TikTok.

Pour rappel, CapCut est le logiciel gratuit de montage vidéo de Bytedance, et l’application mobile semble avoir été conçue spécifiquement pour permettre aux utilisateurs de TikTok de pouvoir créer des vidéos encore plus qualitatives.

Le fait que tant de personnes semblent utiliser cette application chaque mois suggère qu’un nombre important de personnes créent – ou du moins tentent de créer – leurs propres vidéos TikTok.

Ce constat est particulièrement pertinent si l’on considère le rôle de TikTok dans la vie des internautes.

En effet, plus un utilisateur publie de contenu sur une plateforme, plus il est susceptible de s’investir dans celle-ci.

De plus, plus les utilisateurs publient, plus la plateforme a de contenus à ajouter à son flux, ce qui lui donne plus d’occasions d’impliquer les utilisateurs – et de diffuser de la publicité.

Mais au-delà de son impact sur TikTok, la popularité croissante de CapCut peut également indiquer un changement dans l’attitude générale des utilisateurs envers la créativité.

Comme le notent les analystes de data.ai dans leur commentaire sur la montée en puissance de CapCut :

« Sa présence dans le top 10 est le reflet de la démocratisation des logiciels de production vidéo. Ce qui était autrefois une compétence professionnelle est désormais un hobby et un puissant moteur de la nouvelle économie des créateurs. »

Créer ou consommer ?

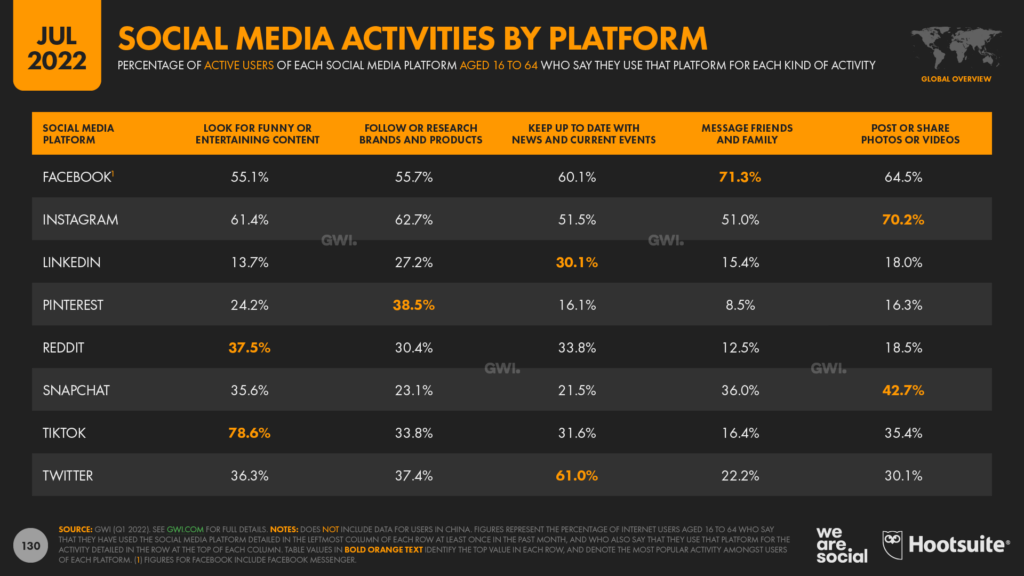

Mais contrairement à ces résultats, les données de GWI révèlent que la consommation de contenu divertissant reste l’activité principale sur TikTok, et seulement 35,4 % des adultes en âge de travailler, hors de Chine, disent poster ou partager leur propre contenu sur la plateforme.

En comparaison avec ce chiffre, 42,7 % des utilisateurs de Snapchat affirment y poster ou y partager du contenu, contre 64,5 % des utilisateurs de Facebook et surtout 70,2 % des utilisateurs d’Instagram.

Pour l’instant, ce faible taux de publication ne semble pas être un problème pour Bytedance.

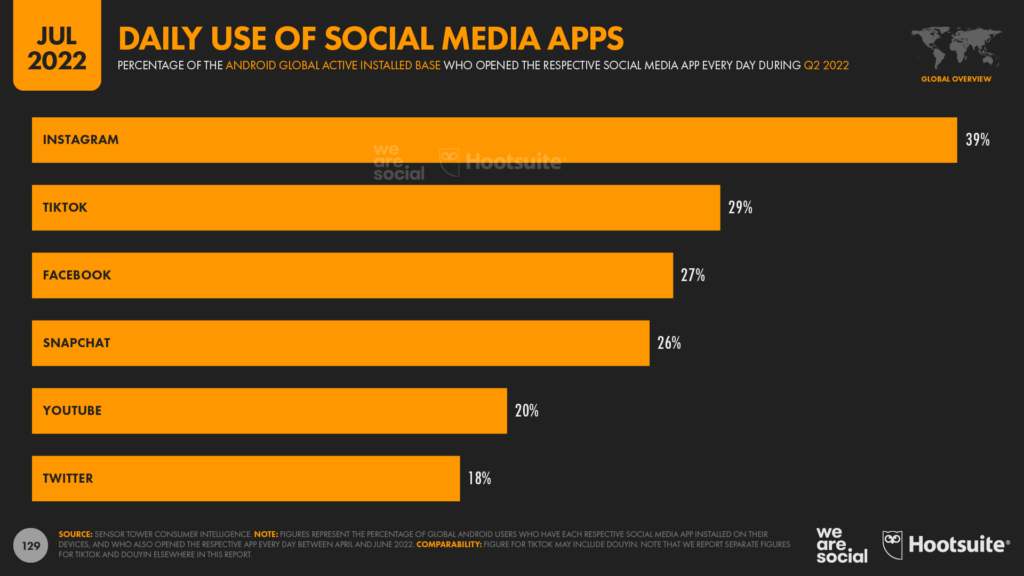

Une nouvelle étude de Sensor Tower révèle que TikTok se classe au deuxième rang en termes de fréquence d’utilisation parmi les applications de médias sociaux, seul Instagram affiche une fréquence d’utilisation plus élevée.

L’analyse de Sensor Tower indique qu’environ 3 utilisateurs sur 10 qui utilisent l’application TikTok sur Android ont ouvert l’application tous les jours entre avril et juin 2022.

À titre de comparaison, environ 4 utilisateurs d’Instagram sur 10 l’ouvrent chaque jour, et 27 % pour Facebook.

Compte tenu de l’importance accordée par TikTok pour les vidéos divertissantes, il est particulièrement intéressant de noter que seul un utilisateur de YouTube sur cinq ouvre l’application chaque jour.

Toutefois, de nombreuses personnes consomment des vidéos YouTube via des ordinateurs et des téléviseurs connectés ainsi que via les applications mobiles de la plateforme, alors que l’utilisation de TikTok est plus susceptible d’avoir lieu sur les applications mobiles.

Non, Facebook n’est pas mort

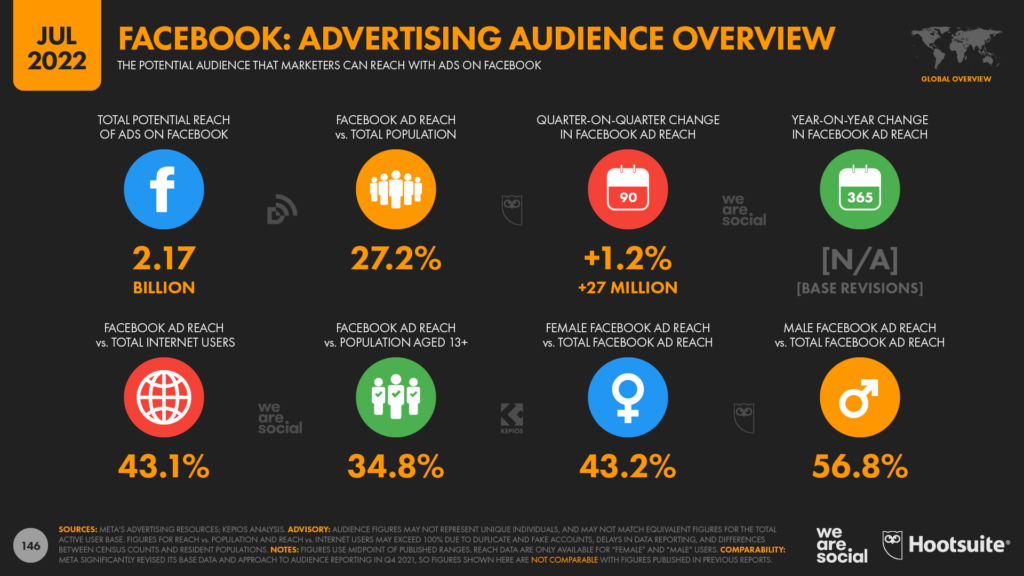

Malgré les éternelles rumeurs sur la disparition à petit feu de Facebook, les dernières données de Meta sur la portée des publicités nous démontrent que l’application se porte très bien.

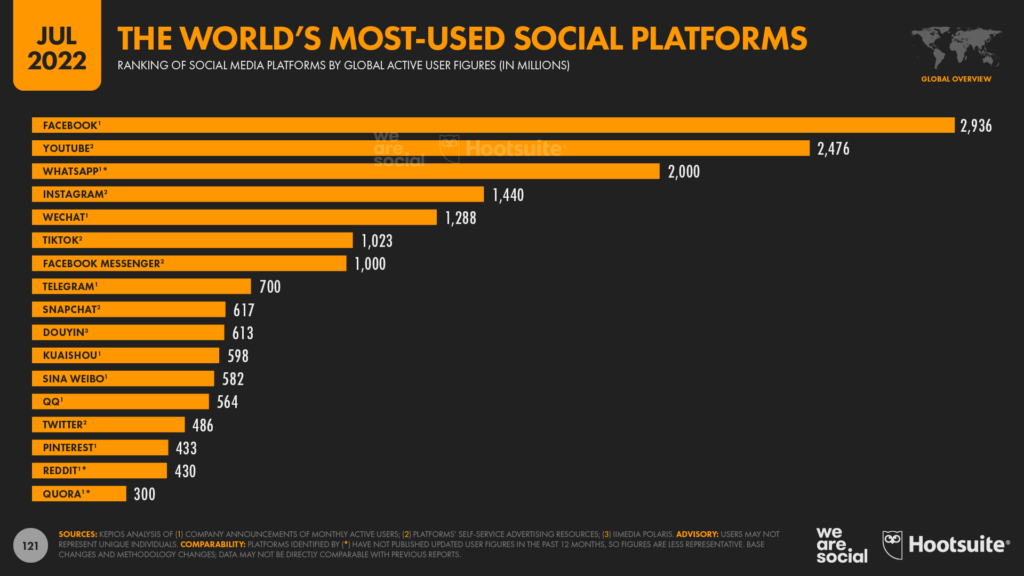

Les ressources propres de l’entreprise révèlent que la portée publicitaire mondiale de Facebook a en fait augmenté de 1,2 % entre avril et juin, portant l’audience publicitaire mondiale totale de la plateforme à 2,17 milliards.

Le taux d’utilisateurs total de la plateforme continue également de croître, la mise à jour des résultats de la société du premier trimestre 2022 faisant état d’une croissance trimestrielle des utilisateurs actifs mensuels (MAU) de 0,8 % [cliquez ici pour savoir pourquoi nous présentons des chiffres différents pour la portée des publicités de Facebook et les MAU].

En outre, si l’on tient compte des limites d’âge imposées par Facebook et du fait que la plateforme reste ostensiblement « bloquée » en Chine continentale, les derniers chiffres relatifs aux MAU de Facebook indiquent que près de 6 personnes sur 10 (58,6 %) sur Terre utilisent Facebook.

Un mythe mystérieux

Au vu de ces chiffres impressionnants, on ne comprend pas pourquoi certains médias continuent de déformer l’état de santé de Facebook.

Ce type de désinformation n’est pas non plus un phénomène nouveau ; cela fait plus de dix ans que les titres des journaux nous disent que « Facebook est en train de mourir ».

En effet, un titre du New York Times annonçait déjà en août 2009 un « exode de Facebook », alors que la plateforme comptait presque 350 millions d’utilisateurs.

Depuis, la base des utilisateurs de Facebook a été multipliée par huit, soit près de 2,6 milliards d’utilisateurs supplémentaires.

Comparer et opposer

Cependant, l’histoire est plus complexe que ne le suggèrent ces chiffres.

Pour commencer, les taux de croissance récents de Facebook sont loin d’être aussi impressionnants que ceux de TikTok, dont l’audience publicitaire a augmenté plus de quatre fois plus vite que celle de Facebook au cours des trois derniers mois.

Mais si l’ascension rapide de TikTok est indéniable, il est également important de replacer les chiffres de croissance de la plateforme dans leur contexte.

Avant cela, notons que les outils publicitaires de Bytedance ne fournissent des données sur la portée des publicités que pour les publics âgés de 18 ans et plus. Par conséquent, afin de fournir une comparaison équilibrée, nous nous concentrerons sur la même base pour Facebook.

Bytedance exploite également une plateforme distincte pour la Chine continentale (Douyin) et, bien que Facebook soit techniquement toujours bloqué dans le pays, il fait toujours état d’une certaine portée publicitaire en Chine. Nous avons donc retiré les utilisateurs de Facebook en Chine continentale de l’analyse suivante.

En prenant note de ces informations ci-dessus, les données publiées dans les outils de chaque plateforme respective montrent que :

- Les publicités Facebook atteignent 2,04 milliards d’utilisateurs âgés de 18 ans et plus en dehors de la Chine continentale en juillet 2022.

- Les publicités TikTok touchent 1,02 milliard d’utilisateurs âgés de 18 ans et plus en dehors de la Chine continentale en juillet 2022.

Il faut reconnaître que TikTok a peut-être plus d’utilisateurs de moins de 18 ans que Facebook, mais comme les outils de Bytedance ne publient pas de données d’audience pour les utilisateurs de moins de 18 ans, il est difficile d’en être sûr.

Quoi qu’il en soit, ce qu’il faut retenir pour les experts du marketing, c’est que les publicités Facebook touchent toujours deux fois plus d’adultes que les publicités TikTok.

De plus, si les deux plateformes devaient maintenir leur taux de croissance actuel – ce qui est irréaliste pour les deux plateformes, mais surtout pour TikTok étant donné la vitesse de son ascension actuelle – les données suggèrent que la portée des publicités de TikTok ne rattraperait pas celle de Facebook avant au moins 4 ans.

Les mesures qui comptent

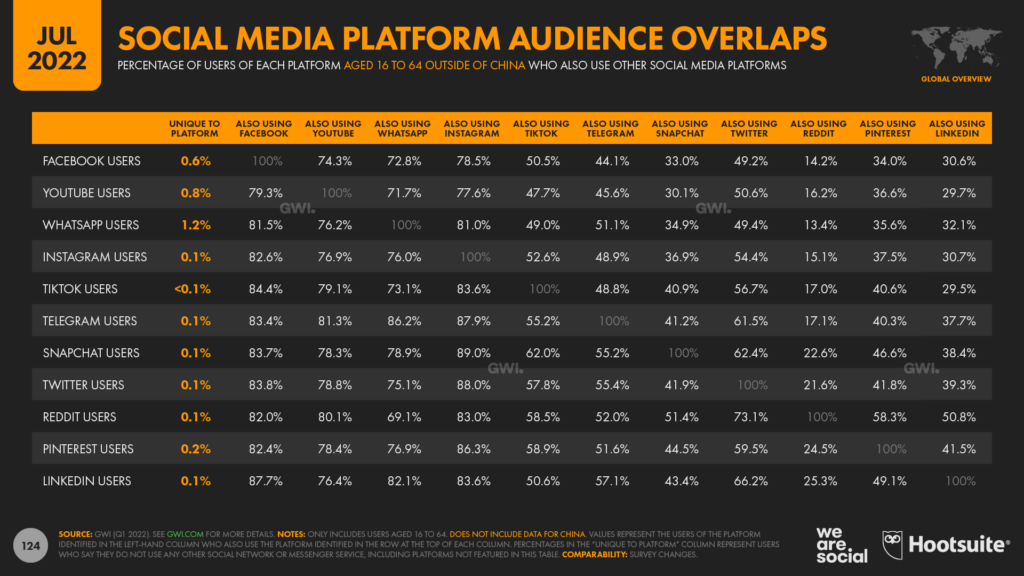

Le résultat le plus important dans la comparaison de ces deux plateformes est sans doute que la plupart des utilisateurs de plateformes sociales, en dehors de la Chine continentale, utilisent désormais à la fois Facebook et TikTok, ainsi que de nombreuses autres plateformes.

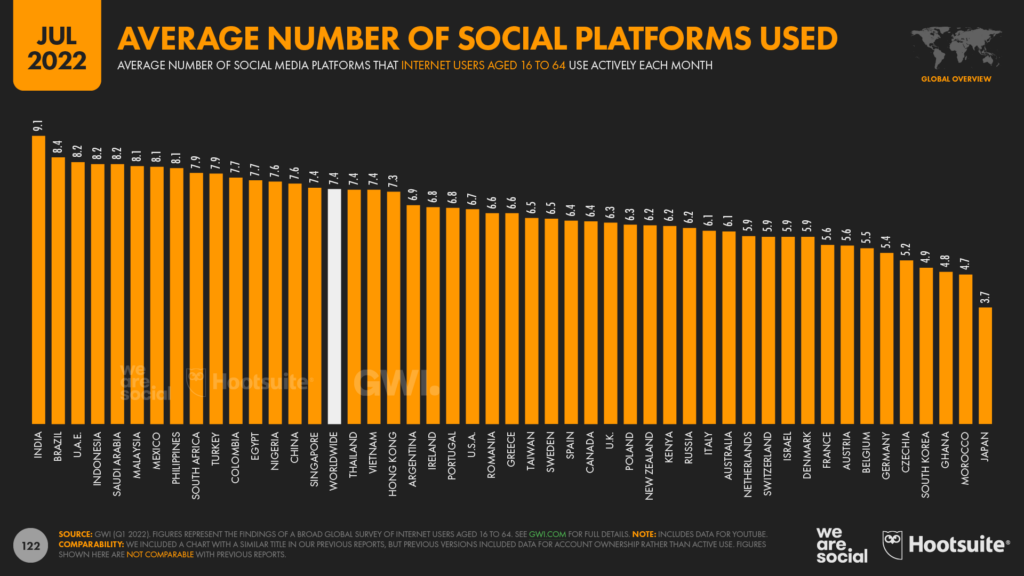

En effet, l’utilisateur mondial « type » des médias sociaux utilise désormais près de 7½ plateformes sociales chaque mois.

En outre, les données de GWI montrent que 84 % des utilisateurs de TikTok utilisent toujours Facebook, tandis que moins de 0,05 % des utilisateurs de TikTok – soit moins de 5 sur 10 000 – interrogés par GWI ont déclaré n’utiliser aucune autre plateforme sociale.

Par ailleurs, un peu plus de la moitié de tous les utilisateurs de Facebook en âge de travailler utilisent également TikTok – une conclusion qui correspond étroitement aux différents chiffres que nous avons étudiés ci-dessus.

…Et non, les ado n’ont pas non plus quitté Facebook.

Dans la continuité de l’analyse du trimestre dernier, nos données de juillet 2022 peuvent aider à dissiper une autre désinformation courante sur la dynamique actuelle de Facebook.

Contrairement à ce que l’on pourrait croire, les données sur la portée de l’audience ne confirment pas l’affirmation selon laquelle » les jeunes quittent Facebook « .

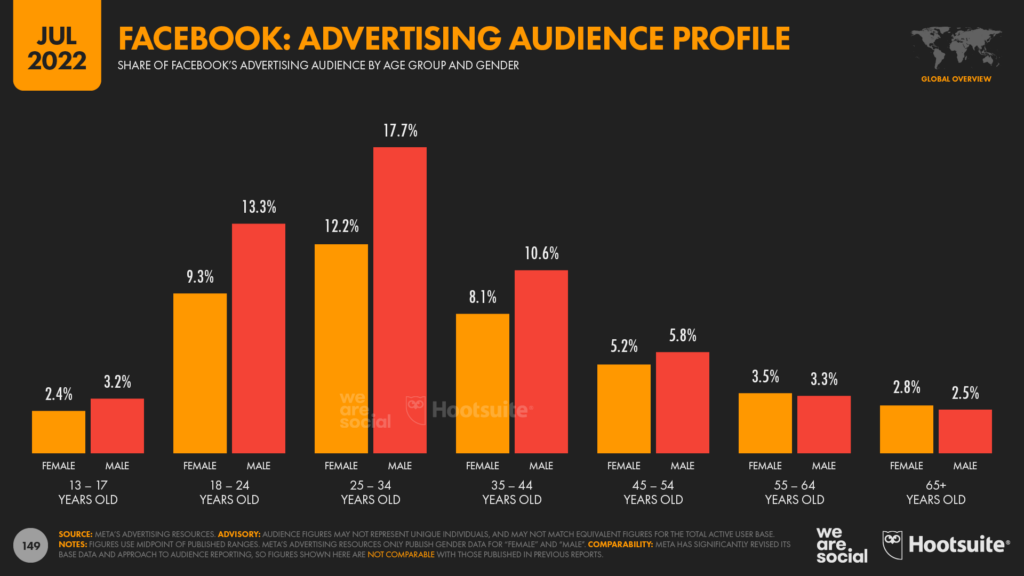

En fait, les derniers chiffres de portée publicitaire mondiale de Facebook montrent que le public adolescent continue de croître, la plateforme ayant comptabilisé 1,35 million d’utilisateurs âgés de 13 à 19 ans entre avril et juin 2022.

Pour information, cela équivaut à une croissance de 0,6 % sur le trimestre.

Bien sûr, cela n’a rien d’aussi impressionnant que la croissance que l’on pourrait s’attendre à avoir sur une plateforme comme TikTok. En d’autres termes, sur la base d’un changement net, les jeunes continuent à rejoindre Facebook, et non à le quitter.

Il convient de reconnaître que les adolescents représentent désormais un pourcentage plus faible de l’audience totale de Facebook, mais c’est en grande partie parce que le nombre d’utilisateurs dans les groupes d’âge plus élevés – en particulier les plus de 50 ans – a augmenté plus rapidement ces derniers mois que les utilisateurs adolescents.

Pour le contexte, en juillet 2019, les publicités Facebook ont atteint environ 115 millions d’utilisateurs de Facebook âgés de 13 à 17 ans, ce qui équivaut à 5,9 % de l’audience publicitaire totale de Facebook.

À ce moment-là, Facebook a déclaré que les publicités atteignaient 194 millions d’utilisateurs âgés de 55 ans et plus, ce qui représentaient 10 % de l’audience totale de la plateforme.

Trois ans plus tard, en juillet 2022, l’audience publicitaire de Facebook parmi les 13-17 ans est passée à près de 121 millions. Mais la part de ce groupe démographique dans l’audience publicitaire totale de Facebook est tombée à 5,6 %.

Cela s’explique en partie par le fait que les publicités Facebook touchent désormais 262 millions d’utilisateurs âgés de 55 ans et plus, ce groupe démographique représentant désormais 12,1 % de l’audience publicitaire totale de la plateforme.

Chiffres vs sentiments

Mais au-delà du nombre absolu d’utilisateurs, on ne peut nier que le rôle de Facebook dans la vie des adolescents a considérablement diminué depuis l’époque grisante du début des années 2010.

Par exemple, GWI rapporte que Facebook n’occupe plus que la cinquième place parmi les plateformes sociales « préférées » des femmes âgées de 16 à 24 ans, même si Zuckerberg et son équipe seront soulagés d’apprendre qu’Instagram est toujours largement en tête pour ce groupe démographique particulier.

Facebook s’en sort mieux parmi les hommes de la Gen Z, même si la plateforme se classe toujours derrière Instagram et WhatsApp.

Une autre conclusion importante de ces données est que 48,6 % de tous les utilisateurs de plateformes sociales dans le monde – y compris ceux de Chine – ont tous nommé une plateforme de Meta comme “leur plateforme favorite”.

De plus, si nous retirons les utilisateurs de la Chine continentale – où toutes les plateformes de Meta restent bloquées – environ deux tiers des utilisateurs de médias sociaux identifient soit WhatsApp, Facebook, Instagram ou Messenger comme leur plateforme préférée.

Et surtout, les plateformes de Meta dominent toujours parmi les jeunes utilisateurs.

Au niveau mondial (Chine comprise), près de 46 % des utilisatrices de médias sociaux âgées de 16 à 24 ans désignent l’une des quatre plateformes de l’entreprise comme leur plateforme préférée, tandis que plus de la moitié (51,3 %) de leurs homologues masculins font de même.

Si l’on retire les utilisateurs de la Chine continentale, ces chiffres passent à plus de 60 % pour les utilisatrices de médias sociaux âgées de 16 à 24 ans et à plus de 65 % pour les utilisateurs de la même tranche d’âge.

Telegram s’envole

Un récent blog post de l’entreprise révèle que Telegram compte désormais plus de 700 millions d’utilisateurs actifs mensuels, ce qui laisse entendre que cette plateforme a ajouté environ 200 millions d’utilisateurs actifs au cours des 18 derniers mois seulement.

Ce dernier chiffre suggère que la base d’utilisateurs actifs de Telegram augmente actuellement à un taux annuel d’environ 25 %, soit près de 6 % par trimestre.

Cela signifie que Telegram connaît peut-être une croissance encore plus rapide que TikTok, dont l’audience publicitaire adulte a augmenté de 5,4 % au cours des 90 derniers jours.

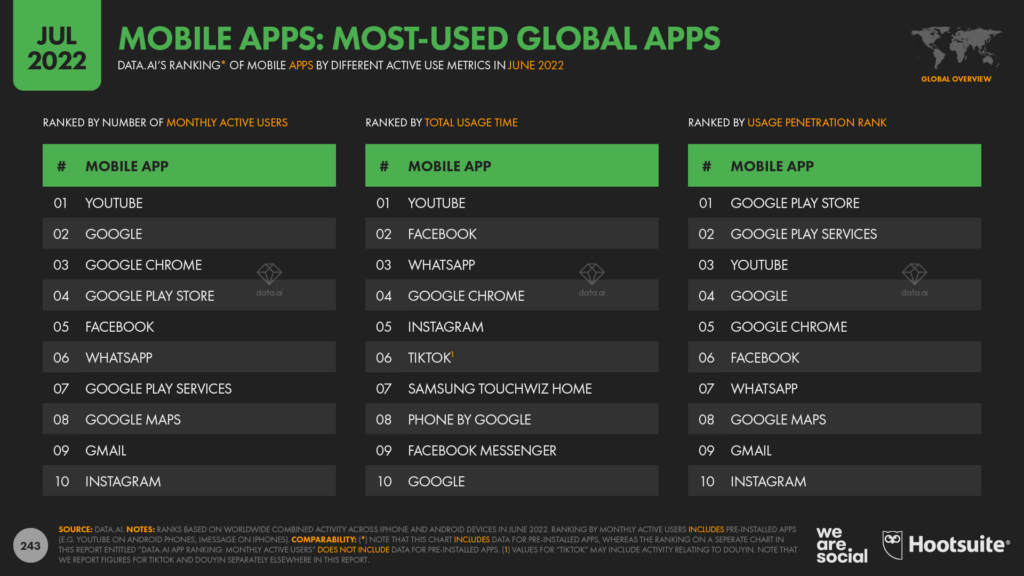

Le dernier classement des applications mobiles par utilisateurs actifs mensuels établi par Data.ai place Telegram à la sixième place, derrière TikTok, mais devant Amazon et Twitter.

Dans le même temps, le dernier classement des applications « révolutionnaires » de data.ai montre que Telegram occupe la deuxième place en termes de croissance trimestrielle des utilisateurs actifs mensuels, devant toutes les autres plateformes de plateformes sociales, y compris TikTok.

L’application Telegram continue également d’attirer de nouveaux utilisateurs, Sensor Tower faisant état de 28 millions de téléchargements dans le monde combinés sur Google Play Store et l’App Store iOS pour le seul mois de juin 2022.

Ce chiffre n’est pas aussi élevé que celui de certains de ses homologues, bien que les chiffres de téléchargement puissent être trompeurs.

Pour le contexte, les données de Sensor Tower suggèrent que TikTok comptabilise en tout 52 millions de nouveaux téléchargements à travers ses applications TikTok, TikTok Lite et Douyin en juin 2022, tandis qu’Instagram a attiré 58 millions de nouveaux téléchargements à travers Instagram et Instagram Lite au cours de la même période.

Cependant, il est difficile de savoir combien de ces nouveaux téléchargements représentent de véritables « nouveaux » utilisateurs, par opposition aux utilisateurs existants qui téléchargent simplement l’application sur un nouvel appareil.

De plus, il est difficile de prédire combien de ces « nouveaux » téléchargements se transformeront en utilisateurs actifs et réguliers de chaque plateforme.

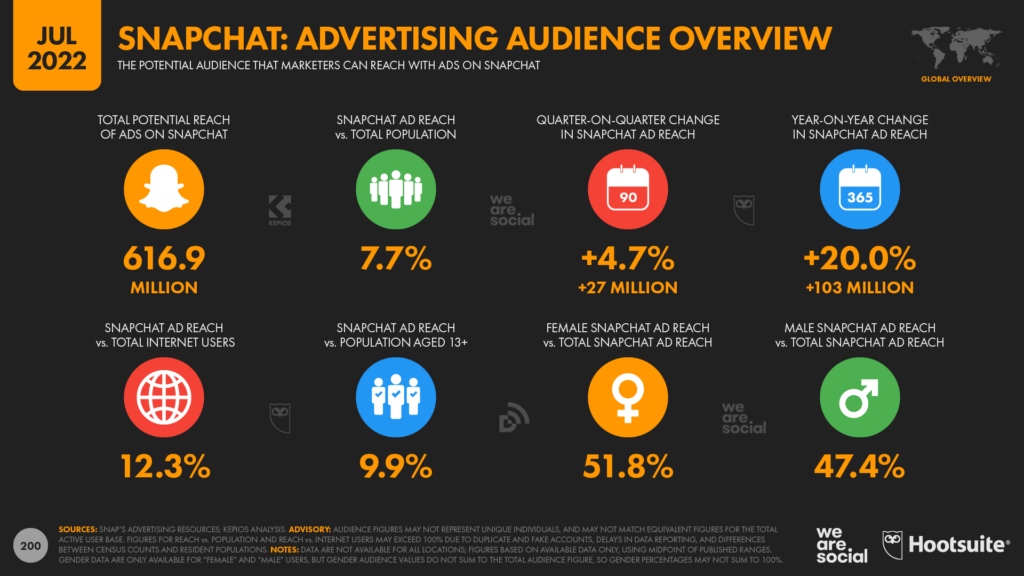

Snapchat bondit également

Pendant ce temps, les derniers chiffres de Snapchat sont presque aussi impressionnants que ceux de Telegram.

Selon les données publiées par l’entreprise, l’audience publicitaire de Snapchat a augmenté de plus de 100 millions d’utilisateurs depuis l’année dernière à la même époque, ce qui équivaut à une croissance annuelle de 20 %.

Les publicités Snapchat touchent désormais près de 617 millions d’utilisateurs dans le monde chaque mois, ce qui équivaut à environ 10 % du public mondial âgé de 13 ans et plus.

Snapchat est particulièrement populaire au Moyen-Orient, ainsi que dans les pays d’Europe du Nord et de l’Ouest.

L’essor des Reels

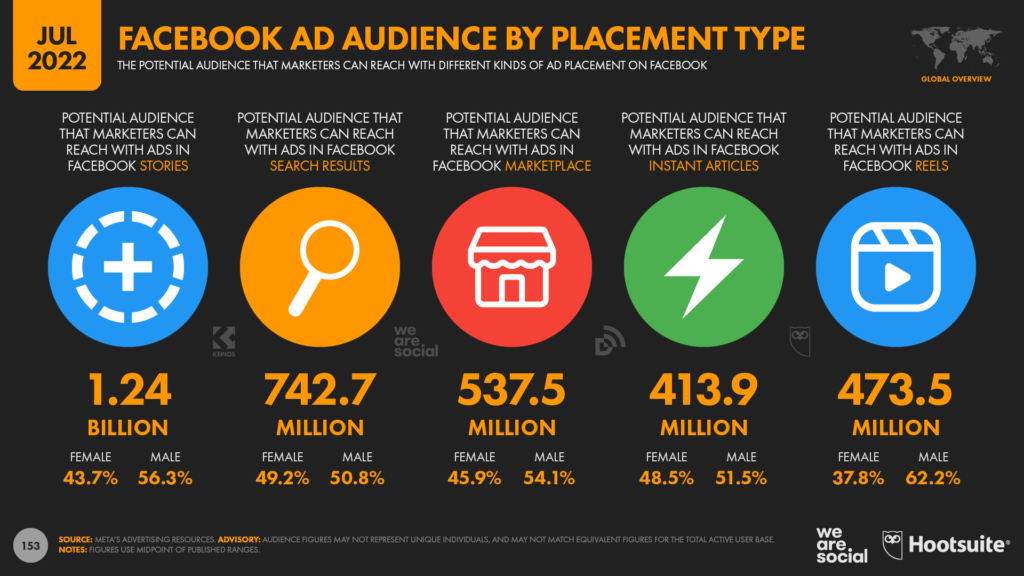

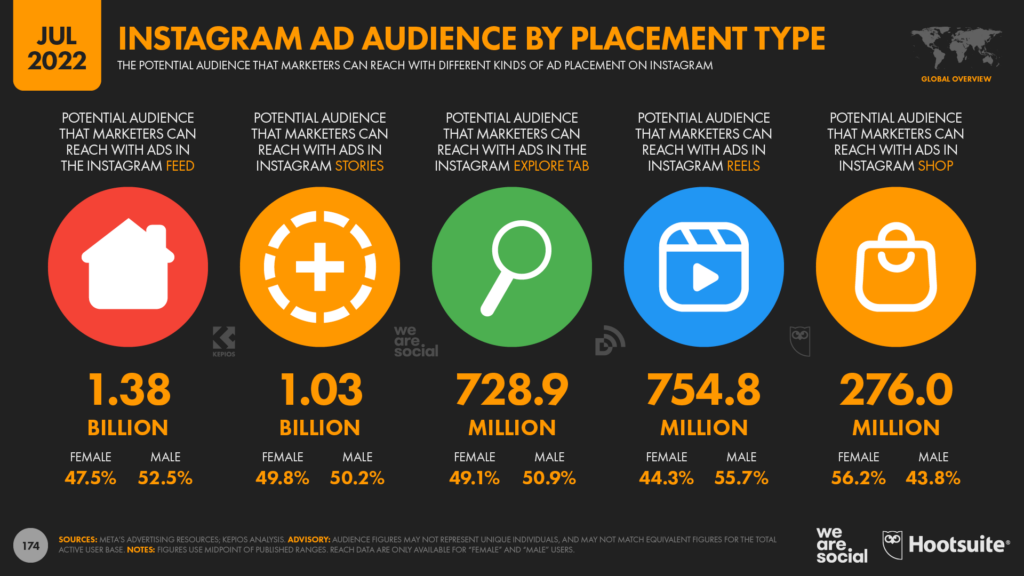

Les données publiées dans les ressources publicitaires de Meta indiquent que Reels ont atteint un nombre d’utilisateurs nettement plus important au cours des 30 derniers jours qu’il y a seulement trois mois.

À titre de référence, en avril 2022, Meta a indiqué que les publicités Reels Facebook ont atteint 125,0 millions d’utilisateurs dans le monde, tandis que les publicités des Reels Instagram ont atteint 686,9 millions d’utilisateurs.

À peine 90 jours plus tard, cependant, ces chiffres semblent bien différents.

Les outils de Meta démontrent que les publicités dans les Reels Facebook peuvent désormais atteindre 473,5 millions d’utilisateurs, tandis que les publicités dans les Reels Instagram peuvent atteindre 754,8 millions d’utilisateurs.

À titre de comparaison, cela signifie que l’audience des publicités Reels Facebook a augmenté de près de 350 millions d’utilisateurs au cours des trois derniers mois, soit une augmentation considérable de 279 %.

Les chiffres de croissance pour Instagram Reels sont un peu moins spectaculaires, mais l’audience de ce format a tout de même augmenté de 68 millions d’utilisateurs (+9,9 %) depuis avril 2022.

Un risque de cannibalisation ?

Cependant, la croissance de Facebook Reels pourrait s’être faite au détriment de certains des autres placements publicitaires de la plateforme.

Par exemple, les propres données de Meta suggèrent que le nombre d’utilisateurs qui croise des publicités dans Facebook Instant Articles a diminué de 8,4 % au cours du dernier trimestre, tandis que le nombre d’utilisateurs qui ont vu des publicités dans Marketplace a diminué de près de 5 % depuis avril.

Mais ce changement pourrait en fait faire partie du plan de Meta.

À titre d’exemple, lors d’une récente conférence téléphonique sur les résultats des investisseurs, Mark Zuckerberg a clairement indiqué que Meta avait l’intention de donner la priorité aux activités qui maintiennent les personnes dans les environnements de la plateforme Meta :

« Nous avons commencé par construire des outils publicitaires de classe mondiale pour aider les entreprises à atteindre des clients potentiels et aider les internautes à découvrir de nouveaux produits et services qui pourraient leur plaire. Mais nous avons constaté que lorsque les publicités [des boutiques et de Marketplace] renvoient vers un autre site, vous atterrissez souvent sur une page Web qui n’est pas personnalisée ou optimisée, ou sur laquelle vous devez saisir à nouveau vos informations de paiement. Ce n’est pas une bonne expérience pour les internautes, et cela ne donne pas non plus les meilleurs résultats pour les entreprises. Notre prochaine phase est donc axée sur le développement de Shops, de Marketplace et de la messagerie commerciale dans WhatsApp et Messenger, afin de créer des expériences commerciales plus complètes en termes d’applications. »

Cela pourrait signifier que Meta commencera à accorder moins d’importance aux publicités de Facebook Marketplace et d’Instagram Shop qui dirigent les utilisateurs vers des sites tiers, en faveur de la création d’offres de social commerce davantage centrée sur la plateforme.

Malgré ce changement d’orientation potentiel, la portée publicitaire de l’onglet Shop d’Instagram a tout de même bondi au cours des 90 derniers jours.

276 millions d’utilisateurs d’Instagram ont reçu des publicités dans Shop au cours du mois de juin 2022, contre 197,4 millions en mars 2022, ce qui équivaut à un taux de croissance impressionnant de près de 40 % sur le trimestre.

Les caractéristiques démographiques des Reels

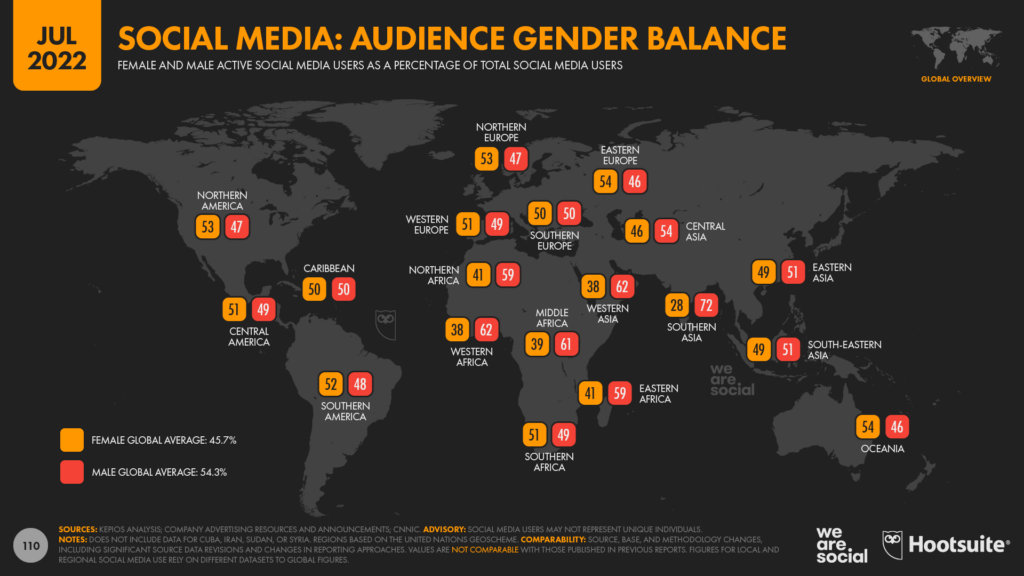

Pour en revenir aux Reels, il est intéressant de noter que les hommes ont tendance à surindexer les audiences publicitaires de ces formats.

Globalement, 47,2 % de l’audience publicitaire d’Instagram est féminine, tandis que 52,8 % est masculine.

Cependant, si l’on se concentre sur l’audience publicitaire des Reels Instagram, le déséquilibre devient plus apparent : 44,3 % de femmes contre 55,7 % d’hommes.

De même, alors que l’audience globale de Facebook est actuellement composée de 43,3 % de femmes et de 56,8 % d’hommes, l’audience de Facebook Reels penche à 37,8 % de femmes contre 62,2 % d’hommes.

Notre analyse suggère que cela pourrait être dû au fait que les utilisateurs indiens surindexent considérablement les audiences des deux formats.

L’Inde présente l’un des déséquilibres entre les sexes les plus importants au monde en ce qui concerne l’utilisation des médias sociaux, et les hommes représentent les trois quarts de l’audience publicitaire du pays sur Facebook et Instagram.

Entre-temps, les utilisateurs indiens représentent environ un quart de l’audience publicitaire mondiale pour les Reels de Facebook et d’Instagram en juillet 2022.

Les messageries se font une place

En plus de la croissance impressionnante des utilisateurs de Telegram que nous avons explorée plus tôt dans cet article, les nouvelles sont également bonnes ce trimestre concernant les autres plateformes de messagerie.

Les dernières données de data.ai montrent que WhatsApp Business était l’une des 10 applications mobiles les plus téléchargées entre avril et juin 2022, gagnant trois places par rapport à son classement du premier trimestre.

Ce résultat impressionnant démontre que les efforts de Meta pour tirer des revenus de WhatsApp commencent peut-être à porter leurs fruits – huit ans après que la société ait payé 21,8 milliards de dollars pour l’acquérir.

Lors de sa conférence inaugurale sur la messagerie « Conversations » en mai, Meta a signalé que :

« Un milliard de personnes échangent des messages avec une entreprise chaque semaine sur WhatsApp, Messenger et Instagram Direct, qu’il s’agisse d’envoyer des DM aux marques, de parcourir des catalogues de produits, de demander de l’aide ou d’interagir avec des stories. »

Ces chiffres indiquent que les applications de messagerie représentent une opportunité croissante pour les plateformes sociales et pour les marques. Nous nous attendons à une augmentation significative des activités marketing liées aux messageries dans le monde entier au cours des prochains mois.

Le développement des jeux mobiles

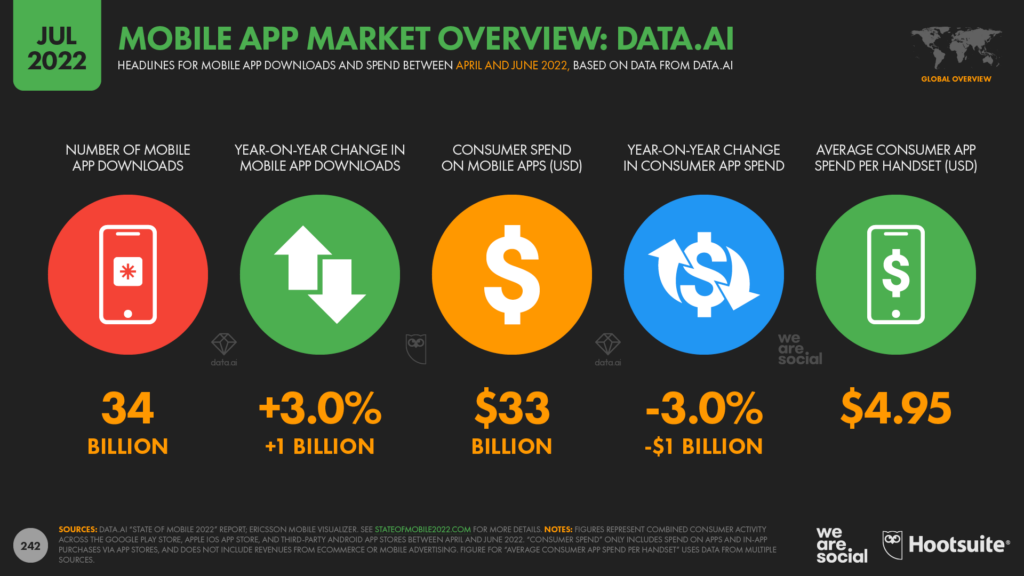

Les recherches de data.ai montrent que les applications mobiles représentent désormais 60 % des dépenses mondiales des consommateurs en matière de jeux vidéo.

L’entreprise prévoit que les jeux mobiles généreront un total de 136 milliards de dollars de revenus pour l’ensemble de l’année 2022, contre 42 milliards de dollars pour les jeux sur console et 40 milliards de dollars pour les jeux PC et Mac.

Les jeux représentent également une grande part des dépenses des consommateurs sur l’App Store iOS et le Google Play Store.

Au total, les joueurs ont dépensé 21,5 milliards de dollars US en jeux mobiles et en achats de jeux in-app entre avril et juin 2022, soit 30 % de plus que le montant qu’ils ont dépensé au cours du trimestre pré-pandémique équivalent du deuxième trimestre 2019.

Les niveaux de dépenses varient cependant considérablement selon le système d’exploitation mobile, et data.ai rapporte que les utilisateurs d’iOS dépensent généralement beaucoup plus en jeux mobiles que leurs homologues Android, bien qu’Android représente la grande majorité de smartphones utilisés aujourd’hui.

Les utilisateurs d’iPhone ont représenté environ 62 % des dépenses en jeux mobiles au deuxième trimestre 2022, les achats liés aux jeux dans l’App Store d’iOS atteignant 13,3 milliards de dollars US, contre 8 milliards de dollars US dans la boutique Google Play.

À titre de comparaison, data.ai indique que les dépenses des consommateurs en matière d’applications mobiles ont atteint 33 milliards de dollars, toutes catégories d’applications confondues, entre avril et juin 2022.

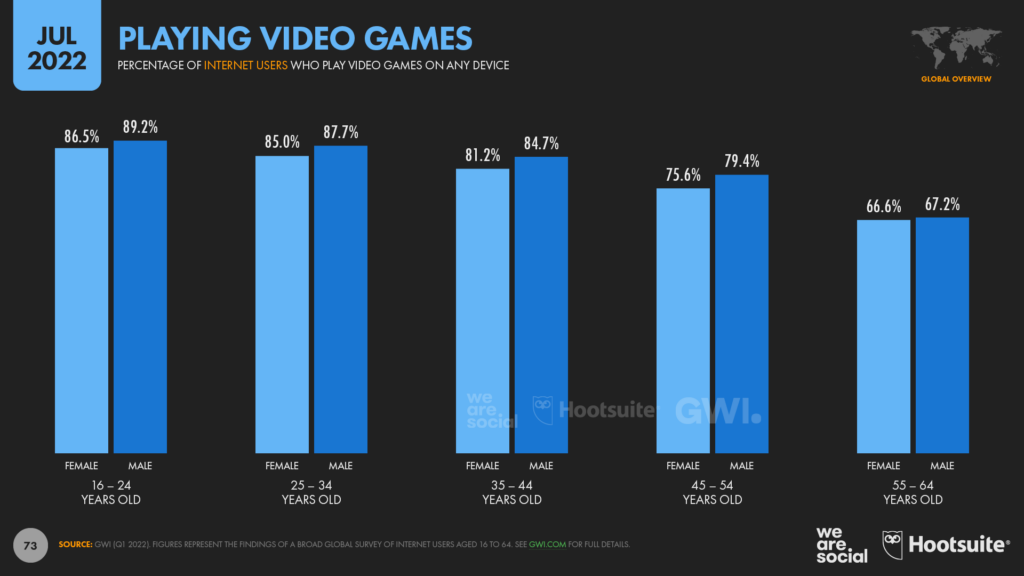

Parallèlement, un rapport publié par data.ai et IDC révèle que les jeux sont désormais une opportunité multigénérationnelle, l’engagement et les dépenses dans les jeux mobiles augmentant parmi les groupes d’âge plus élevés.

Les auteurs du rapport notent que les retraités en particulier peuvent représenter une opportunité de jeu particulièrement attrayante, grâce à des niveaux plus élevés de revenus disponibles, ainsi que potentiellement plus de temps libre pour jouer.

La recherche de GWI ajoute un contexte précieux à ces résultats, les dernières données de la société révélant qu’environ deux tiers des baby-boomers jouent déjà à des jeux vidéo.

L’économie des applications en pleine évolution

Au-delà des jeux, les utilisateurs de téléphones mobiles dépensent de plus en plus d’argent dans d’autres types d’applications.

En effet, Sensor Tower rapporte que les dépenses dans les applications autres que les jeux ont désormais dépassé les dépenses dans les jeux mobiles parmi les utilisateurs de mobiles aux États-Unis.

Mais il est particulièrement intéressant de voir où cet argent est dépensé…

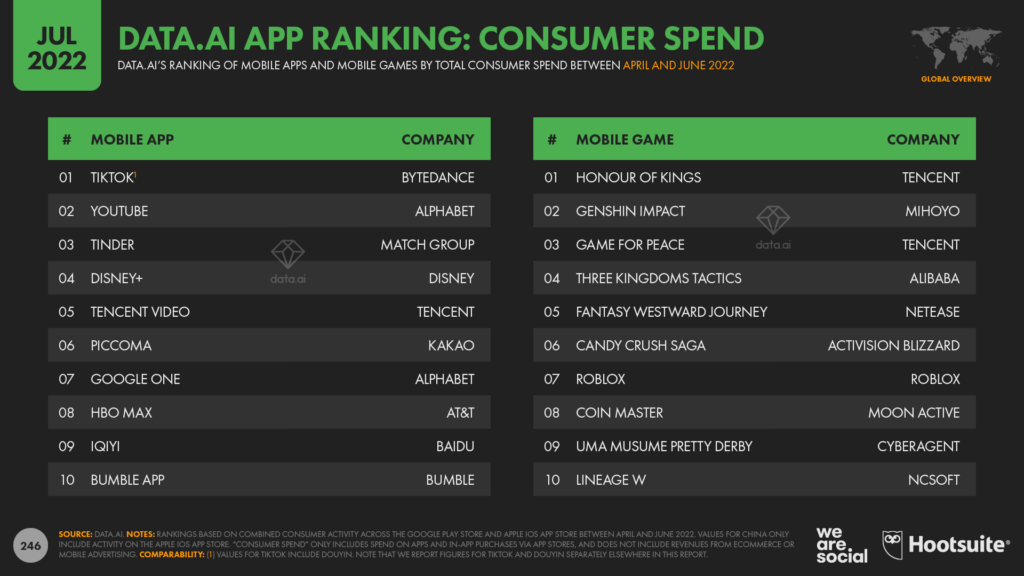

Comme nous l’avons indiqué en détail dans notre analyse du trimestre dernier, TikTok représente la plus grande part des dépenses des consommateurs dans les applications mobiles.

D’autres applications vidéo attirent également des niveaux élevés de dépenses des consommateurs, data.ai plaçant 5 autres applications vidéo – YouTube, Disney+, Tencent Video, HBO Max et iQiyi – dans les 10 premières applications en termes de dépenses mondiales.

Les applications de rencontre génèrent également des revenus importants, Tinder et Bumble figurant tous deux dans le top 10 mondial en termes de dépenses consommateur.

L’analyse de data.ai révèle que les internautes dépensent de plus en plus d’argent dans d’autres catégories d’applications mobiles également.

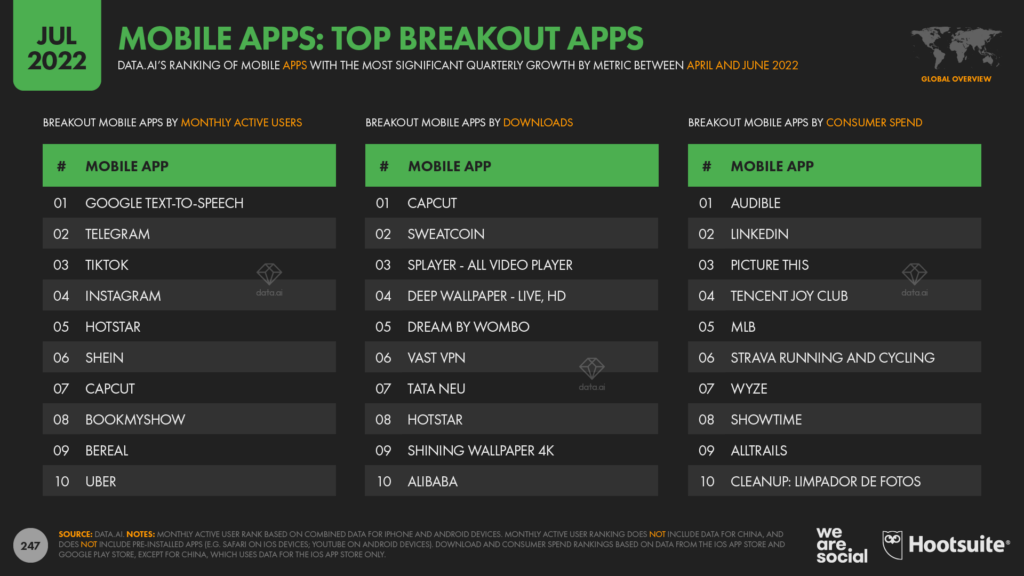

L’application Audible d’Amazon a enregistré la plus forte croissance trimestrielle des dépenses des consommateurs de toutes les applications mobiles au cours des trois derniers mois.

Le classement des « breakout apps » de Data.ai montre également une augmentation significative des sommes dépensées par les utilisateurs finaux dans l’application mobile de LinkedIn.

Sachant que la publicité sur LinkedIn génère déjà des revenus significatifs pour Microsoft, cette augmentation des dépenses des consommateurs ne fait que consolider la valeur de son acquisition de LinkedIn.

Entre-temps, les gens ont dépensé plus d’argent pour des applications qui les incitent à profiter du grand air, Strava et AllTrails ayant connu une augmentation significative des dépenses des consommateurs au cours du deuxième trimestre.

L’essor des montres connectées

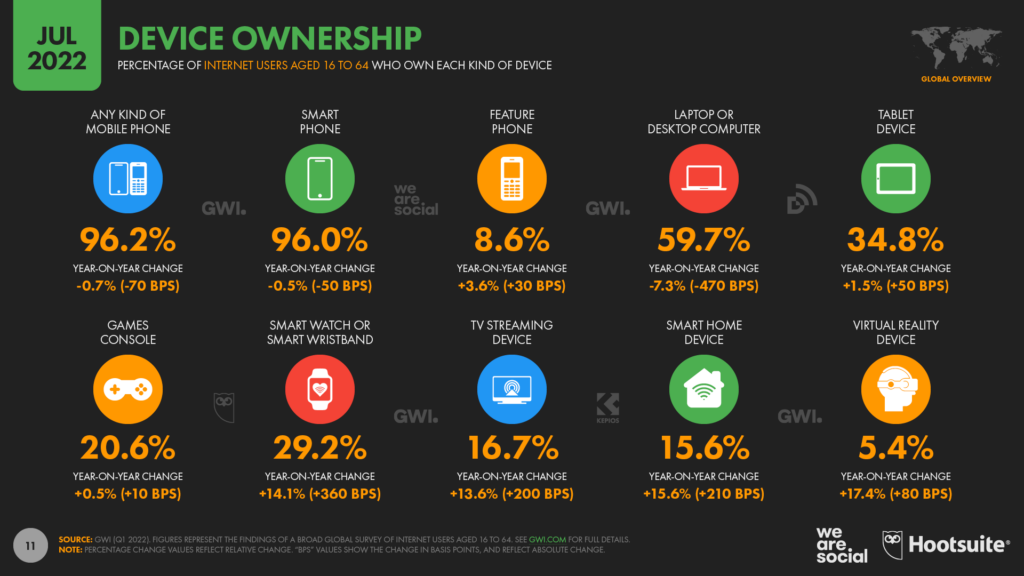

L’enquête de GWI, auprès des internautes du monde entier, révèle une forte croissance de l’adoption des smartwatches et des bracelets intelligents, au cours des derniers mois.

Les données montrent que la possession de smartwatches comme l’Apple Watch a augmenté de plus de 60 % au cours des deux dernières années, tandis que la possession de bracelets intelligents comme Fitbit a augmenté de plus de 35 % au cours de la même période.

À titre de comparaison, ces derniers chiffres indiquent qu’environ 800 millions d’adultes possèdent désormais au moins un de ces appareils.

Cela signifie que les internautes en âge de travailler sont désormais 40 % plus susceptibles de posséder une montre connectée qu’une console de jeux, et qu’ils sont près de 2 fois plus nombreux à posséder l’un de ces dispositifs qu’un appareil de télévision en continu comme l’Apple TV.

Pour conclure

C’est tout pour l’analyse de ce trimestre ! En attendant, si vous souhaitez obtenir davantage d’info pour comprendre les dernières tendances 2023, n’hésitez pas à checker nos briefings !

Rendez-vous à la fin du mois d’octobre pour notre prochain rapport Statshot.

Ne manquez pas notre session LinkedIn Live Digital 2022 July Statshot le mercredi 27 juillet à 10h00, au cours de laquelle Simon Kemp et notre responsable mondiale des médias Brittany Wickerson discuteront des principaux enseignements du rapport.