l’ascension du social media franchit une nouvelle étape : Les utilisateurs des réseaux sociaux représentent aujourd’hui plus de 60 % de la population mondiale.

Le paysage numérique et social media continue d’évoluer d’une manière à laquelle nous ne nous attendions peut-être pas. Ici, le fondateur de Kepios, Simon Kemp, nous explique les mises à jour de notre dernier rapport Digital 2023.

Si vous pensiez que la croissance numérique commençait à s’installer dans un schéma plus prévisible, préparez-vous à quelques surprises.

Notre nouveau Digital 2023 July Global Statshot Report – publié par We Are Social et Meltwater – révèle encore de nombreuses datas et tendances dans cette mise à jour trimestrielle :

- Une nouvelle étape importante dans l’utilisation des médias sociaux ;

- L’adoption de l’IA par les internautes ;

- La croissance rapide de Threads;

- Des changements dans la manière d’accéder aux contenus d’information ;

- Un nouveau classement pour l’Inde ;

- Un fait surprenant concernant le gaming chez les générations plus âgées ;

- La confusion continue à régner chez Twitter

Voici pour un bref aperçu des infos que vous trouverez dans le rapport complet, qui comprend plus de 300 slides sur les usages et comportements sur le web, les médias sociaux, les mobiles et les plateformes d’achat en ligne.

Grand merci encore cette fois à nos partenaires pour tous ces chiffres :

⚠️ Petit point méthodo : des changements significatifs

Avant de commencer l’analyse de ce trimestre, veuillez noter que des changements importants ont été apportés aux données sources que nous incluons dans la série Global Digital Reports au cours des dernières semaines :

- Comme nous l’avons souligné au trimestre dernier, GWI a révisé sa méthodologie à partir de sa vague de recherche du quatrième trimestre 2022. Par conséquent, il faut se garder de comparer les chiffres du rapport de ce trimestre avec les données publiées dans les rapports précédents de cette série, en particulier ceux qui ont été publiés avant avril 2023.

- Nous continuons à observer des tendances incongrues dans les données publiées dans les outils publicitaires de diverses plateformes social media. Faites donc preuve de prudence lorsque vous analysez les tendances des données d’audience des médias sociaux.

Pour plus de détails, veuillez vous référer à notre guide complet sur les changements dans les sources de données, les méthodologies de recherche et les approches de reporting.

Top takeaways

Pour un rapide aperçu des tendances de ce trimestre, cette vidéo est faite pour vous !

Le Digital report 2023 July Global Statshot au complet

Vous trouverez le rapport complet ici 👇 (cliquez ici sur ça ne marche pas).

Les tendances À JUILLET 2023

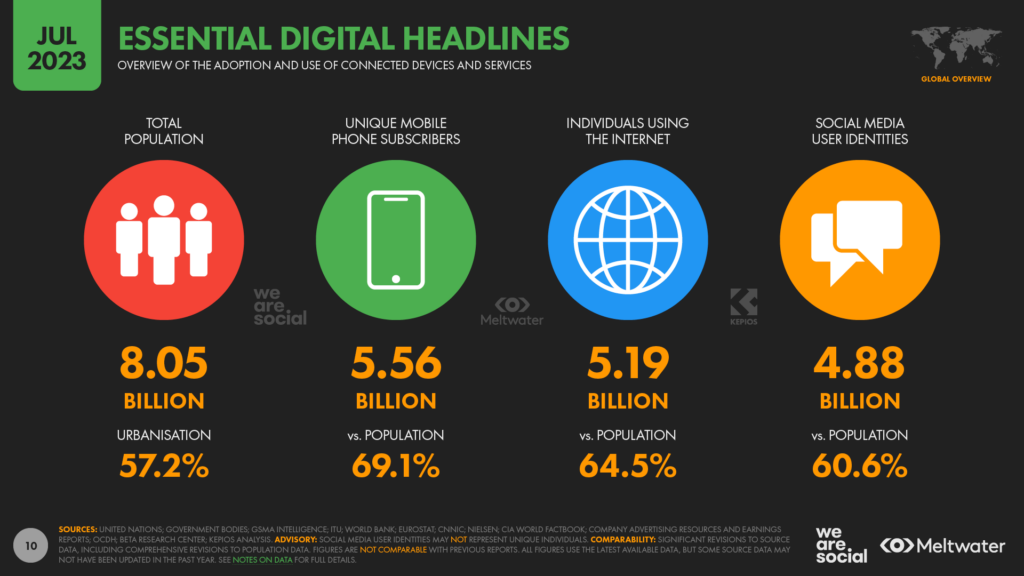

Comme toujours, on commence par les derniers chiffres à date concernant l’adoption et l’utilisation du numérique dans le monde :

- Les données des Nations unies démontrent que la population mondiale a atteint 8,05 milliards d’habitants au début du mois de juillet 2023. Ce chiffre est supérieur d’un peu moins de 1 % à celui de la même période de l’année dernière, la population mondiale ayant augmenté de 70 millions au cours des 12 derniers mois.

- La dernière analyse de GSMA Intelligence dévoile qu’il y a maintenant 5,56 milliards d’abonnés mobiles uniques dans le monde, ce qui équivaut à plus de 69 % de la population mondiale. L’adoption de la téléphonie mobile a augmenté de 2,7 % au cours de l’année écoulée, grâce à près de 150 millions de nouveaux utilisateurs.

- Le nombre de personnes utilisant Internet a augmenté de plus de 2 % au cours de l’année écoulée, pour atteindre 5,19 milliards en juillet 2023. Ce chiffre équivaut à 64,5 % de la population mondiale, bien que les retards dans les rapports signifient que la pénétration réelle de l’internet est probablement plus élevée que ces chiffres ne le suggèrent.

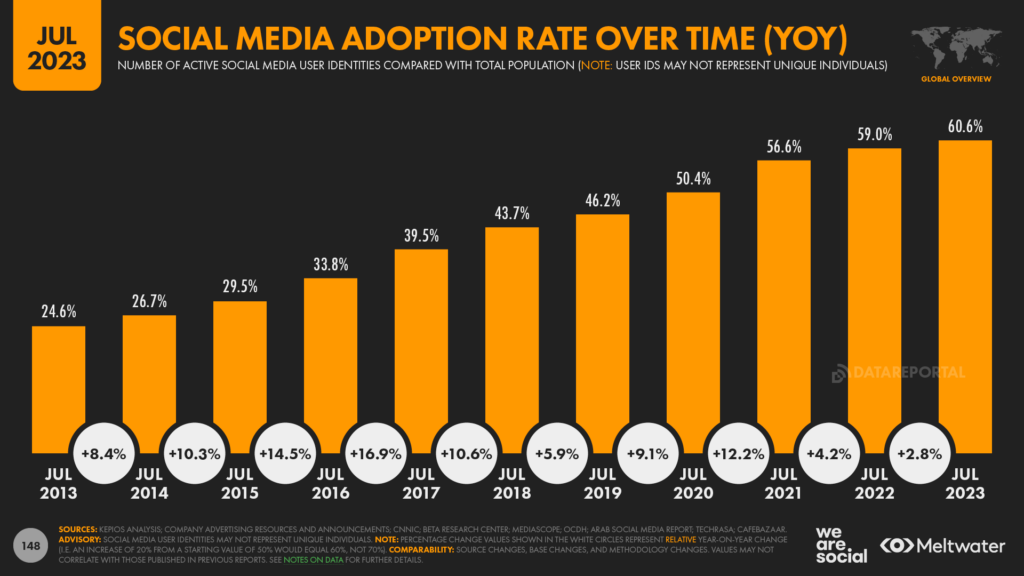

- Le nombre d’utilisateurs de médias sociaux équivaut aujourd’hui à 60,6 % de la population mondiale, le total mondial atteignant 4,88 milliards en juillet 2023. L’adoption des médias sociaux a augmenté de 3,7 % depuis l’année dernière à la même époque, grâce à l’ajout de 173 millions de nouvelles identités actives.

Creusons maintenant un peu plus loin…

Les utilisateurs des médias sociaux franchissent un nouveau cap

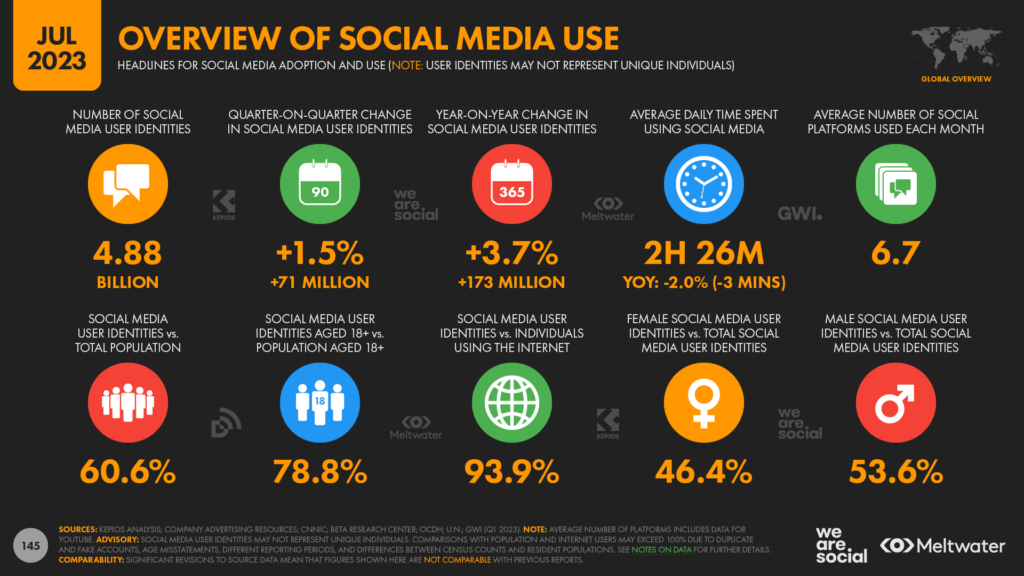

Kepios révèle qu’un total de 4,88 milliards d’identités d’utilisateurs distinctes ont accédé aux plateformes de médias sociaux au cours des 30 derniers jours, soit 60.6% de la population mondiale. Encore un nouveau cap franchi !

Ce chiffre de 4,88 milliards ne représente pas nécessairement des individus uniques, car les identités d’utilisateurs actifs comprennent probablement un certain nombre de doublons et de faux comptes, ainsi que des comptes représentant des entités « non humaines » telles que des entreprises, des animaux de compagnie, des groupes de musique, etc. Toutefois, comme les plateformes de messagerie et les réseaux sociaux restent les principales destinations des 5,19 milliards d’internautes dans le monde, la comparaison entre les identités d’utilisateurs actifs et la population constitue toujours un point de repère fiable pour l’utilisation des médias sociaux.

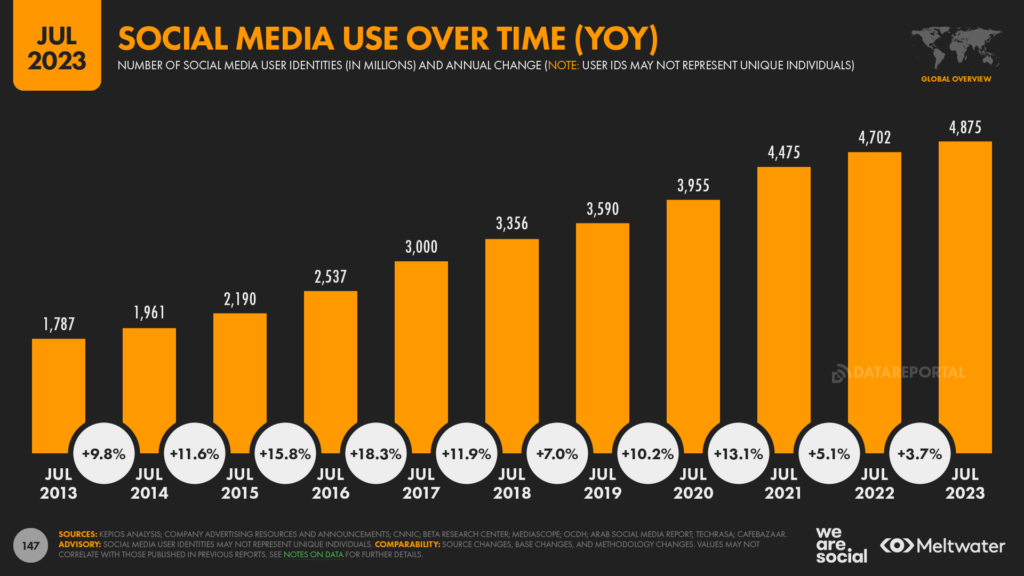

L’ascension fulgurante des médias sociauX

L’analyse de Kepios montre que le taux d’adoption des médias sociaux a doublé au cours des huit dernières années.

Un peu moins de 30 % de la population mondiale utilisait les médias sociaux en juillet 2015, date à laquelle on comptait un peu plus de 2,5 milliards d’identités actives d’utilisateurs de médias sociaux.

Nous avons dépassé la moitié du chemin en juillet 2020, lorsque les confinements du COVID-19 ont contribué à engendrer une augmentation rapide de l’utilisation des médias sociaux qui a poussé le taux d’adoption mondial à 50,4 %.

Les taux de croissance actuels ont considérablement ralenti par rapport aux augmentations à deux chiffres observées en 2020 et 2021, mais le taux d’adoption mondial a tout de même augmenté d’un pourcentage relatif de 2,8 % (+1,6 point de pourcentage) au cours de l’année écoulée [rappelons que la population mondiale a également augmenté au cours de l’année écoulée, ce qui explique pourquoi le taux de croissance de l’adoption ne correspond pas au taux de croissance des utilisateurs].

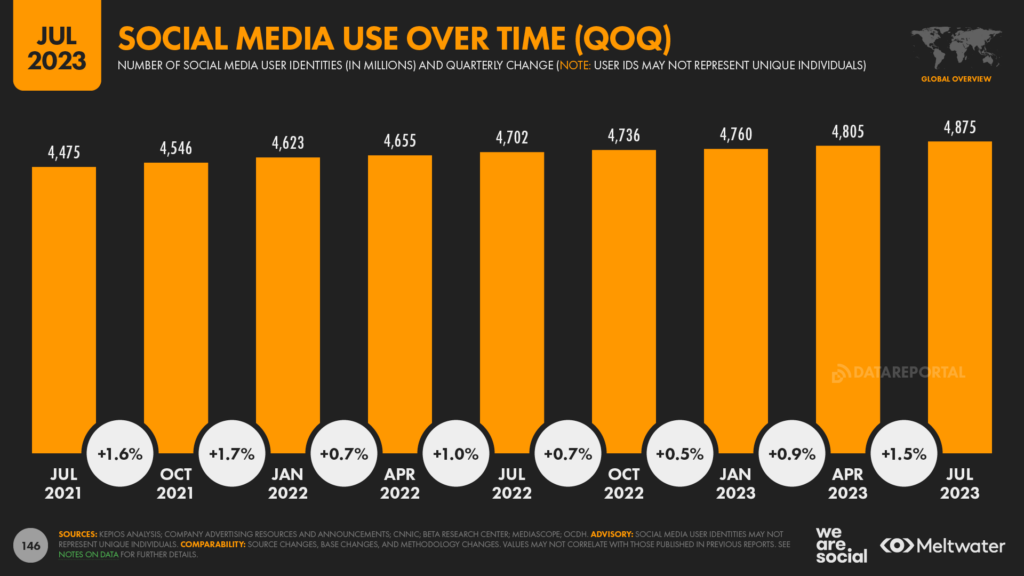

Si l’on examine de plus près la croissance récente, on peut souligner que les utilisateurs de médias sociaux ont augmenté plus rapidement au cours des trois derniers mois qu’à tout autre moment depuis le début de l’année 2022.

Le nombre total d’utilisateurs a augmenté de 71 millions au cours des 90 derniers jours (+1,5 %), ce qui signifie que le nombre total d’utilisateurs a augmenté en moyenne de 777 000 par jour entre avril et juin 2023.

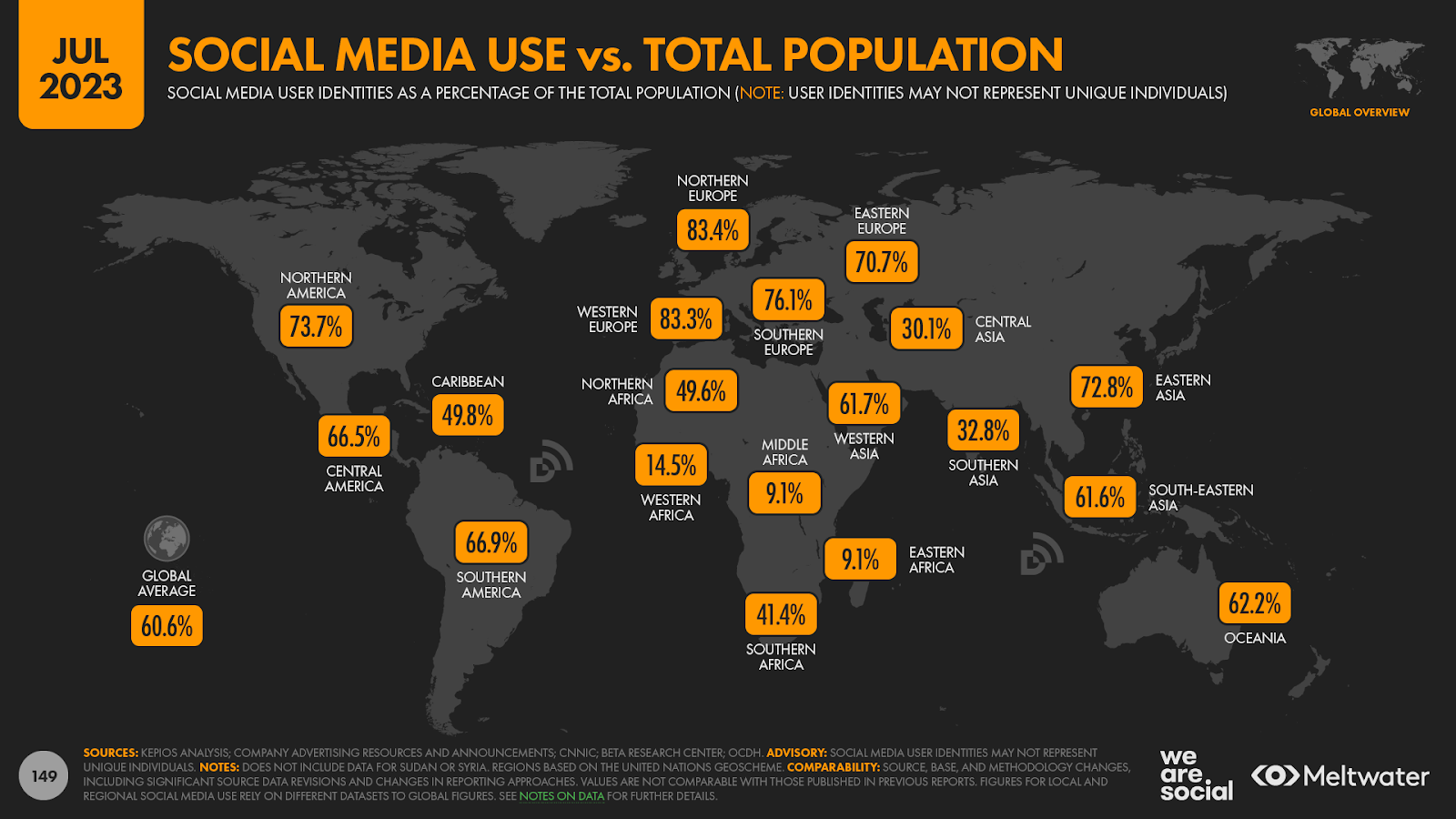

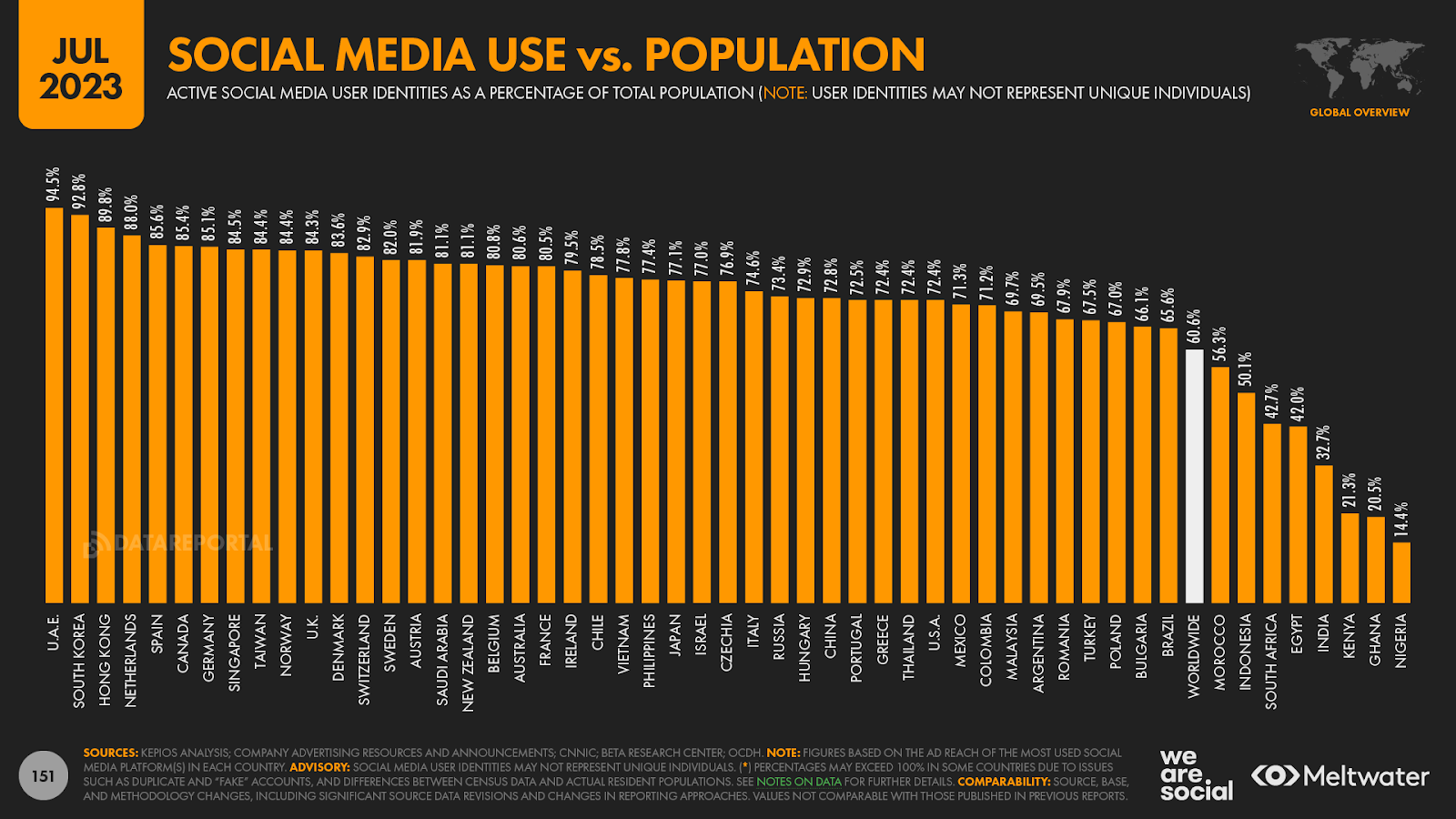

L’utilisation des médias sociaux reste inégale dans le monde

Cependant, l’utilisation des médias sociaux n’est pas encore uniformément répartie dans le monde.

Les taux d’adoption sont les plus élevés en Europe du Nord et de l’Ouest, où les utilisateurs actifs représentent plus de 83 % des populations régionales.

Pour faciliter la comparaison, ces chiffres suggèrent qu’environ 5 personnes sur 6 vivant dans ces régions sont sur les médias sociaux aujourd’hui.

Par ailleurs, le nombre d’utilisateurs actifs en Amérique du Nord indique un taux d’adoption qui se rapproche des trois quarts de la population totale de la région.

L’Asie de l’Est n’est pas en reste, avec une forte utilisation des médias sociaux en Chine, au Japon et en Corée du Sud, ce qui indique un taux d’adoption supérieur à 70 % de la population totale de la région.

Toutefois, l’Asie de l’Est est également le pays où les niveaux d’utilisation sont les plus bas au monde.

Internet – du moins tel que le reste du monde le connaît – est toujours bloqué pour les citoyens ordinaires en Corée du Nord, ce qui signifie que seule une infime partie de l’élite du pays peut accéder aux plateformes de médias sociaux.

En même temps, les données suggèrent qu’à peine 1 personne sur 11 en Afrique centrale et de l’Est utilise les médias sociaux aujourd’hui.

Le taux d’adoption est à peine meilleur en Afrique de l’Ouest, où à peine une personne sur sept a utilisé une plateforme sociale au cours des 30 derniers jours.

Mais le faible taux d’adoption des médias sociaux ne se limite pas aux pays d’Afrique.

Les données les plus récentes indiquent que moins d’une personne sur trois en Asie du Sud utilise les médias sociaux aujourd’hui, le taux d’adoption au Pakistan étant toujours inférieur à 30 %.

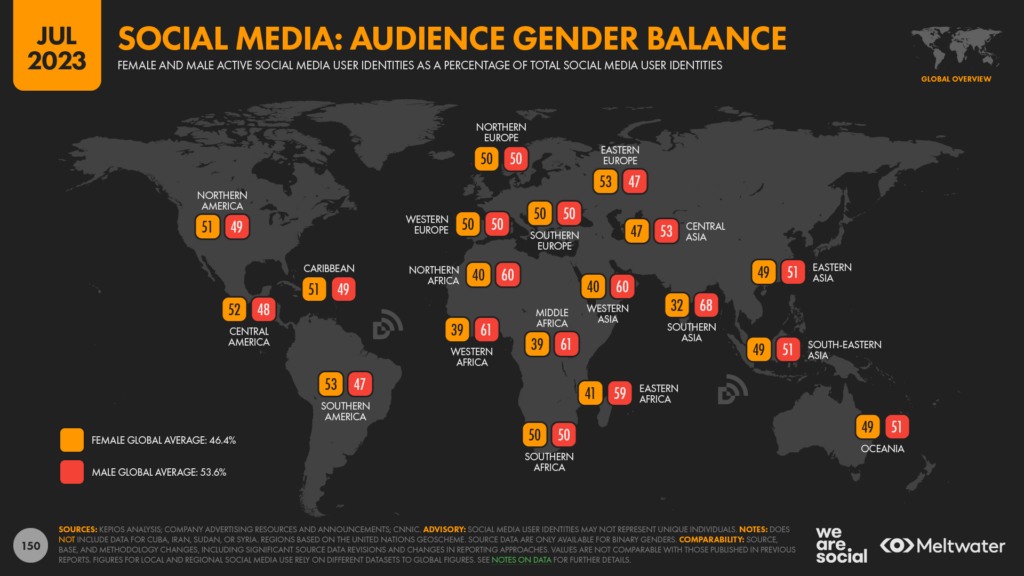

Les femmes encore sous-représentées sur les médias sociaux

L’un des plus grands impacts sur les taux d’adoption des médias sociaux en Asie du Sud est le fossé entre les sexes, les femmes étant deux fois moins susceptibles que les hommes d’utiliser les médias sociaux dans l’ensemble de la région.

Cette fracture numérique atteint son paroxysme en Afghanistan, où les hommes représentent 84 % des utilisateurs de médias sociaux du pays.

Mais un grand déséquilibre entre les sexes est également évident au Pakistan, où les hommes représentent près des trois quarts de tous les comptes actifs sur les médias sociaux en juillet 2023.

Certaines femmes d’Asie du Sud définissent le sexe de leurs profils de médias sociaux comme étant « masculin » afin d’éviter le harcèlement en ligne, et cette pratique peut avoir un faible impact sur ces chiffres relatifs à l’équilibre entre les hommes et les femmes.

Cependant, les chiffres plus généraux sur l’adoption de l’internet montrent que de nombreuses femmes en Asie du Sud ne peuvent toujours pas accéder au web, ce qui est de loin le principal facteur contribuant à cette fracture numérique entre les hommes et les femmes.

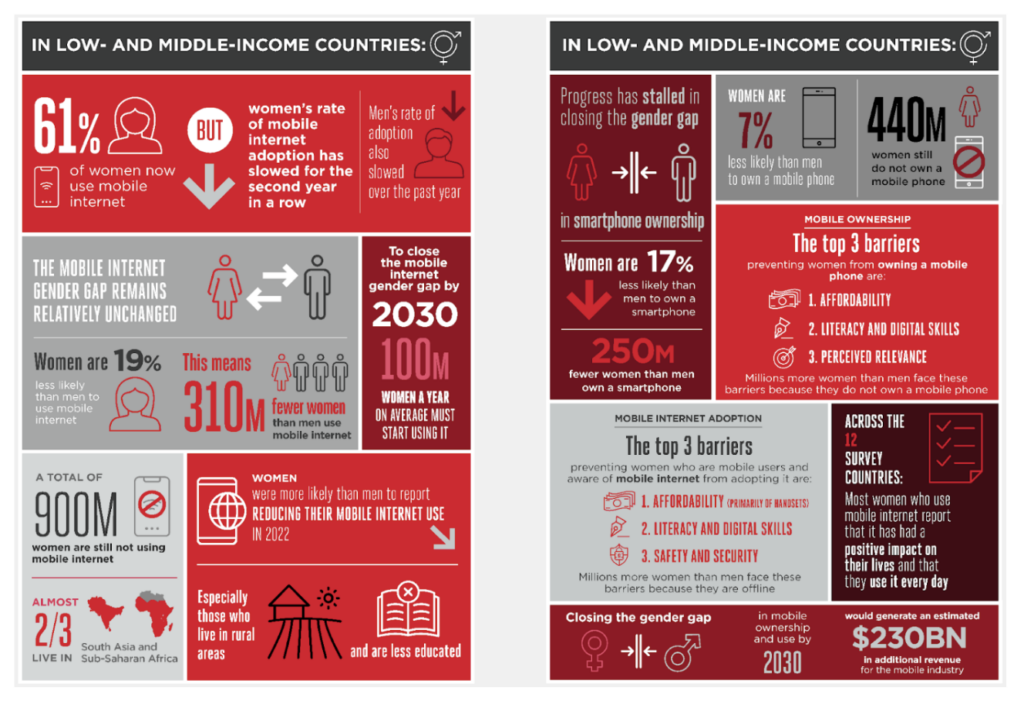

L’inégalité d’accès reste un problème omniprésent

C’est en Asie du Sud que l’on trouve le plus grand nombre de femmes incapables d’accéder à l’internet, même si le problème n’est pas propre à la région.

Un rapport récent de GSMA Intelligence révèle que

“Dans les pays à revenu faible et intermédiaire (PRFI), 900 millions de femmes n’utilisent toujours pas l’internet mobile, dont près des deux tiers en Asie du Sud et en Afrique subsaharienne.”

Les auteurs du rapport poursuivent en indiquant qu’au niveau mondial, les femmes sont 19 % moins susceptibles que les hommes d’utiliser l’internet mobile, mais étant donné que l’accès mobile domine l’utilisation de l’internet dans les PRFM, ce chiffre est probablement très représentatif de l’écart entre les hommes et les femmes en ce qui concerne l’utilisation globale d’Internet.

Aussi, GSMA Intelligence rapporte que le taux d’adoption de l’internet chez les femmes a en fait ralenti pour la deuxième année consécutive, bien que les taux d’adoption chez les hommes aient également ralenti au cours des 12 derniers mois.

En conséquence, les auteurs du rapport affirment que 100 millions de femmes par an devront commencer à utiliser Internet d’ici à 2030 si nous voulons combler le fossé numérique entre les hommes et les femmes à temps pour atteindre les objectifs de développement durable (ODD) des Nations unies.

Mais cela semble de plus en plus difficile, surtout si l’on considère que 100 millions de nouvelles utilisatrices par an représentent une augmentation d’environ 65 % par rapport aux niveaux actuels.

La GSMA cite les principaux obstacles à l’adoption de l’internet :

- Abordabilité, en particulier en ce qui concerne les téléphones mobiles

- Alphabétisation et compétences numériques

- Sécurité et sûreté

Cependant, le fossé entre les sexes dans l’adoption de technologies telles que les médias sociaux suggère également que de nombreuses femmes en Asie du Sud et en Afrique subsaharienne sont confrontées à une résistance patriarcale lorsqu’il s’agit d’accéder à Internet.

Comme l’illustre le Mobile Gender Gap Report 2023 de GSMA Inteligence, une telle misogynie fait souffrir tout le monde, et pas seulement les femmes :

“Combler le fossé entre les hommes et les femmes dans le domaine de la téléphonie mobile présente des avantages considérables. La téléphonie mobile et l’internet mobile peuvent changer la vie, en donnant accès à des informations, des services et des opportunités essentiels où que l’on se trouve, notamment dans les domaines des soins de santé, de l’éducation, des services financiers et de la génération de revenus..”

Restreindre l’accès des femmes au numérique, c’est aussi perpétuer les défis économiques qui définissent les pays à revenus faibles et moyens :

“Une étude de la GSMA a révélé que la réduction de l’écart entre les sexes en matière d’utilisation de l’internet mobile dans les pays à faible revenu pourrait générer une croissance supplémentaire du PIB de 700 milliards de dollars sur cinq ans. Pour la seule année 2020, l’Alliance for Affordable Internet (A4AI) a estimé que l’écart entre les hommes et les femmes en matière d’utilisation de l’internet faisait perdre 126 milliards de dollars de PIB à 32 pays à faible revenu.”

Le rapport complet Mobile Gender Gap Report 2023 de GSMA Intelligence est une lecture essentielle – même si elle donne à réfléchir – n’hésitez pas à lire l’étude complète !

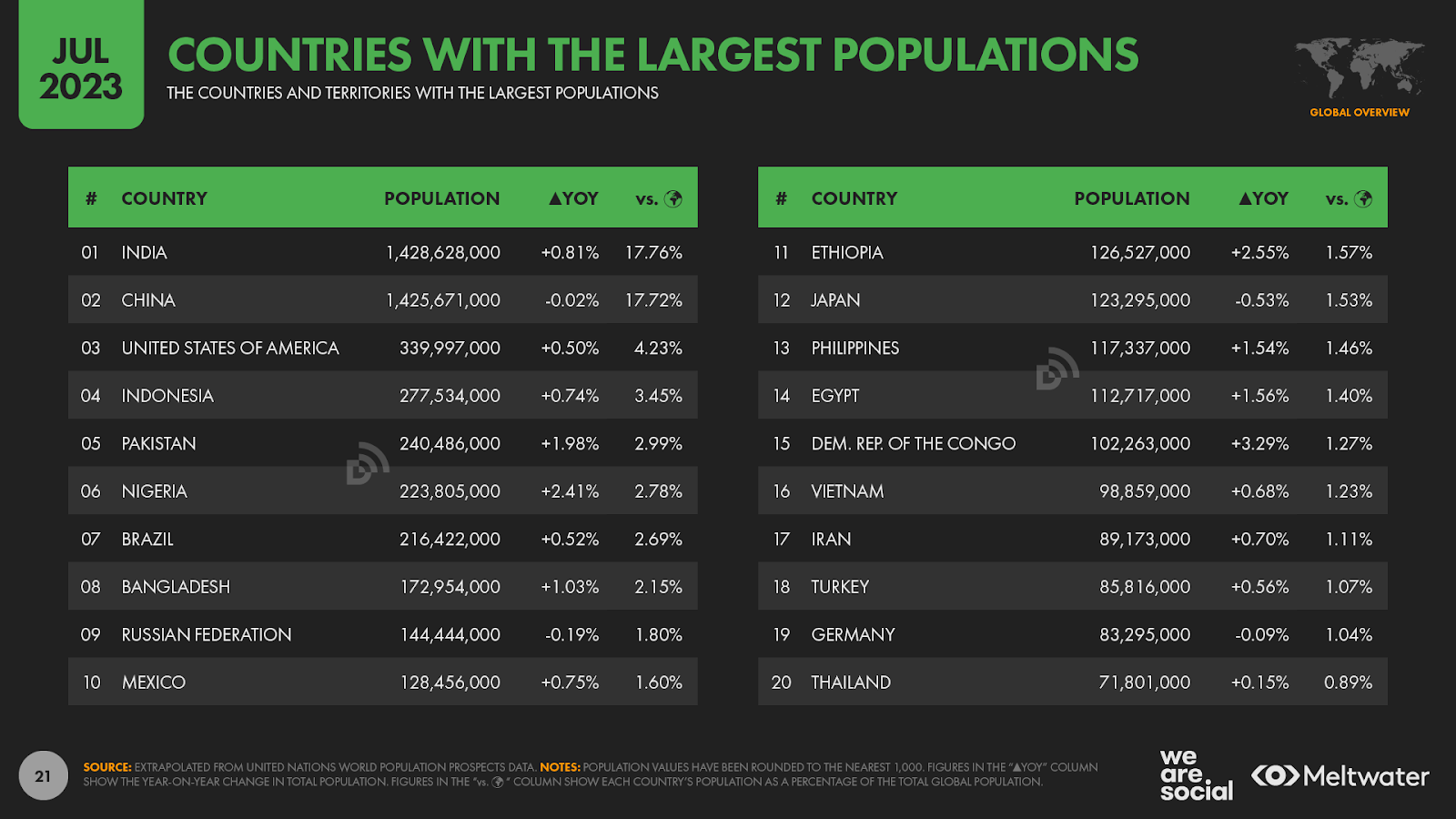

L’Inde en tête du classement mondial des populations

Les données des Nations unies montrent que l’Inde a « officiellement » dépassé la Chine pour devenir la nation la plus peuplée du monde.

L’ensemble de données World Populations Prospects des Nations unies démontre que l’Inde compte désormais près de 3 millions d’habitants de plus que la Chine, le « basculement » en tête du classement se produisant au milieu du mois d’avril 2023.

En outre, la population indienne croît actuellement à un rythme annuel d’un peu plus de 0,8 %, tandis que la population chinoise diminue à un rythme de 0,02 % par an.

Ensemble, ces deux pays représenteront plus de 35 % de la population mondiale totale en juillet 2023, ce qui signifie que plus d’un habitant de la planète sur trois est domicilié dans l’un de ces deux pays.

Aucun autre pays n’est en mesure d’égaler leur taille.

Les États-Unis se classent au troisième rang en termes de population absolue, mais ils ne représentent que 4,23 % du total mondial, et leur population est encore quatre fois moins importante que celle de l’Inde ou de la Chine.

Par ailleurs, les voisins de l’Inde en Asie du Sud ont également connu des augmentations significatives de leur population au cours des derniers mois.

La population du Bangladesh a augmenté de plus de 1 % au cours de l’année écoulée, tandis que celle du Pakistan a augmenté bien plus que le double de la moyenne mondiale, avec une croissance de près de 2 % d’une année sur l’autre.

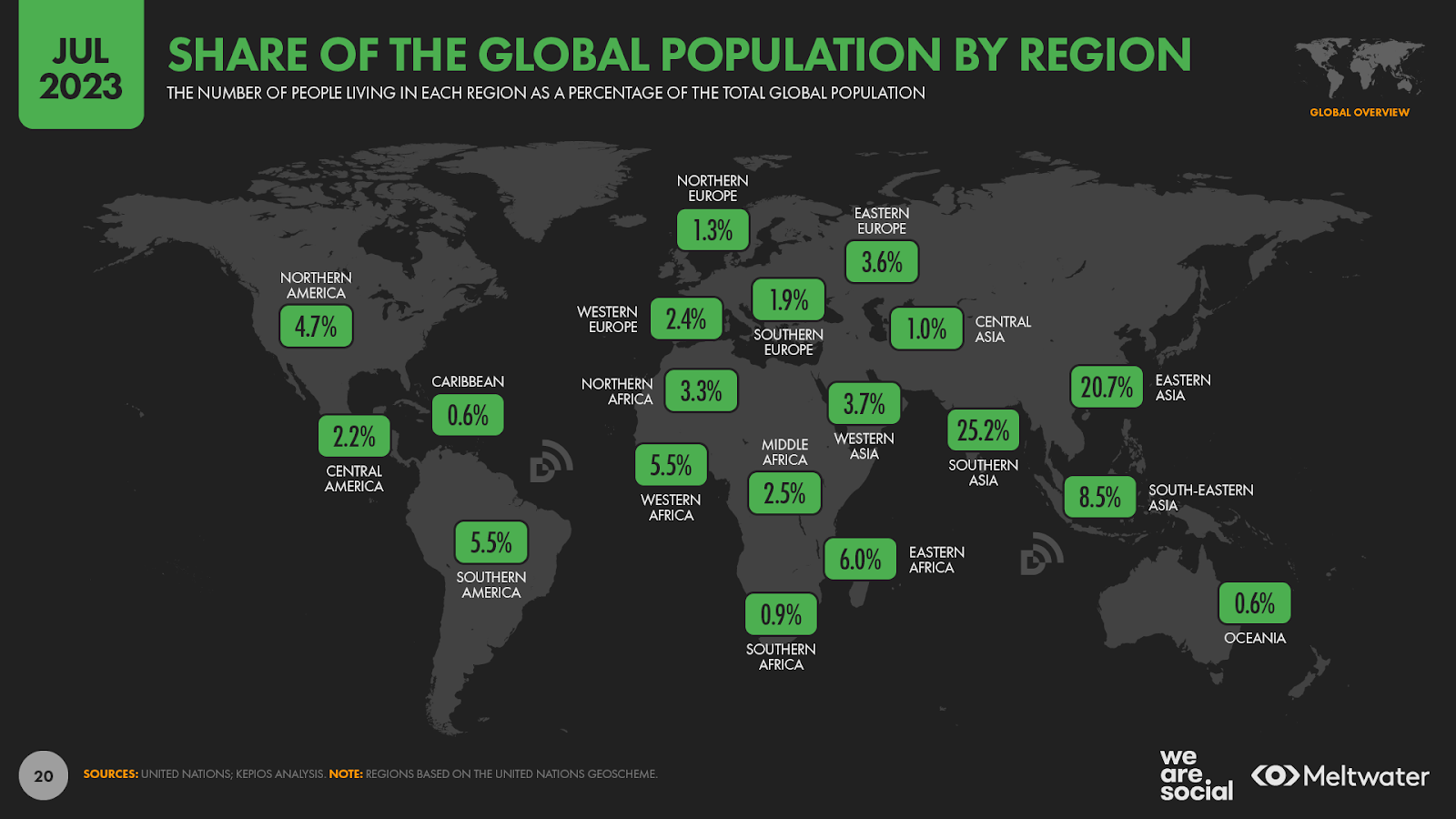

En conséquence, l’Asie du Sud abrite désormais plus d’un quart de la population mondiale totale, et trois pays de la région – l’Inde, le Pakistan et le Bangladesh – se classent parmi les dix nations les plus peuplées du monde.

Zoom sur l’accès aux informations sur le numérique

Le Reuters Institute for the Study of Journalism (RISJ) vient de publier son excellente étude annuelle sur les comportements en matière d’information numérique à l’échelle mondiale et, comme toujours, les conclusions de son rapport 2023 offrent autant d’informations importantes pour les experts marketing que pour les journalistes et les éditeurs.

Top takeaways

L’un des thèmes centraux du rapport de cette année est que les générations qui ont grandi avec les technologies numériques ont des comportements fondamentalement différents de ceux des générations plus âgées qui ont grandi à une époque « moins numérique ».

La façon dont les jeunes générations d’aujourd’hui apprennent à connaître le monde – qu’il s’agisse d’accéder à des contenus d’information et de les consommer, de découvrir des marques et de s’informer à leur sujet, ou de tout autre aspect de l’apprentissage – est fondamentalement différente de celle de la génération de leurs parents.

Qui plus est, les changements à l’origine de ces différences s’accélèrent.

Pour paraphraser une phrase clé de l’avant-propos de Rasmus Klein au rapport RISJ de cette année, les organisations ne doivent plus seulement faire face à la transformation numérique, mais aussi à une transformation continue du numérique.

Par exemple, la croissance exponentielle de TikTok ces dernières années a déjà eu un impact profond sur la consommation d’informations parmi les adolescents et les jeunes adultes, mais – comme nous le verrons plus en détail ci-dessous – la plupart des marques d’information n’ont pas encore obtenu de résultats significatifs sur la plateforme de vidéos courtes.

De plus, comme Klein le souligne dans son avant-propos, ces changements sont presque certainement unidirectionnels :

“Nous avons toutes les raisons de penser qu’il s’agit d’un changement à sens unique : les besoins et les intérêts des gens en matière d’information évoluent au cours de leur vie, mais leurs préférences en matière de plateformes régressent rarement. Les personnes nées dans les années 1980 n’ont pas soudainement préféré le téléphone fixe au téléphone portable lorsqu’elles sont devenues parents ou ont acheté une maison, pas plus que les personnes nées dans les années 1960 ne sont revenues à la télévision en noir et blanc lorsqu’elles sont arrivées à l’âge mûr. Il n’y a aucune raison raisonnable de s’attendre à ce que les personnes nées dans les années 2000 en viennent soudainement à préférer les sites web démodés, sans parler de la radiodiffusion et de la presse écrite, simplement parce qu’elles prennent de l’âge.”

En d’autres termes, les tendances sous-jacentes que nous observons dans la consommation des médias ne sont pas des changements temporaires de comportement dus par exemple au COVID-19 ou à des modes technologiques transitoires.

En effet, notre analyse provenant de diverses sources réputées, dont le RISJ et le GWI, suggère que les comportements de consommation des médias dans le monde ont réellement changé pour toujours.

En conséquence, toutes les organisations, quels que soient les secteurs ou les catégories dans lesquels elles opèrent, doivent comprendre ces changements si elles veulent rester pertinentes.

Il est également important de souligner que les marques n’ont pas besoin de sauter dans tous les trains, ni d’être présentes sur toutes les plateformes, tout le temps.

Notre tâche, en tant qu’expert marketing, journalistes et éducateurs, est plutôt d’identifier où les gens vont chercher l’information et de comprendre comment ils choisissent de consommer cette information, afin d’offrir la valeur la plus pertinente et la plus accessible.

Que nous révèlent les données les plus récentes sur l’évolution de ces comportements ?

Un intérêt général pour l’actualité

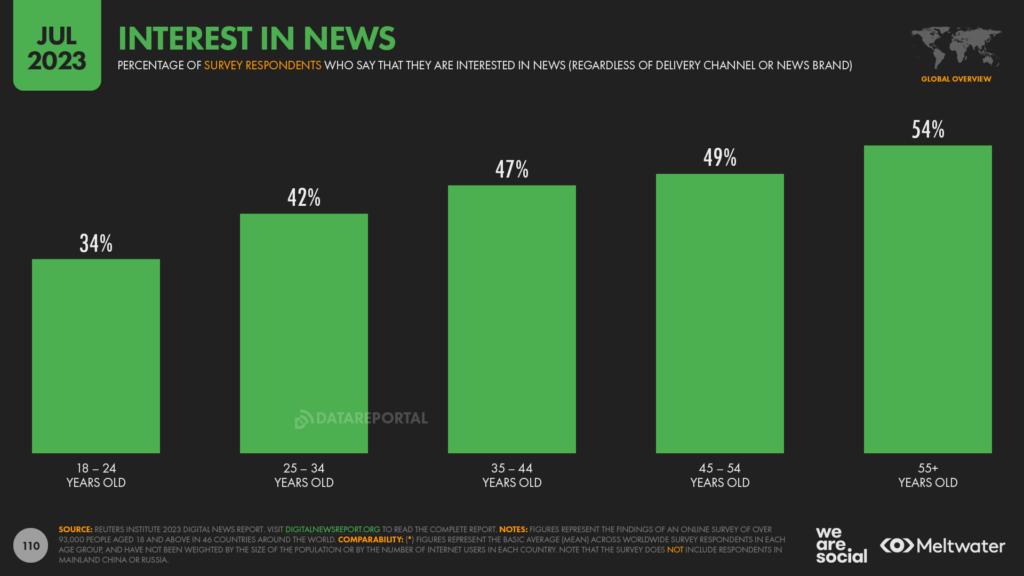

L’une des conclusions les plus marquantes du Digital News Report de cette année est la différence flagrante entre les groupes d’âge en ce qui concerne l’intérêt pour l’actualité.

L’étude 2023 du RISJ révèle qu’à peine une personne sur trois âgée de 18 à 24 ans s’intéresse aujourd’hui à l’actualité – quel que soit le canal de diffusion ou la marque d’information – contre plus de la moitié des adultes âgés de 55 ans et plus.

Mais l’intérêt pour l’actualité varie également de manière significative en fonction de la géographie.

L’étude de cette année a révélé que les trois quarts des adultes en ligne au Nigeria s’intéressent à l’actualité, contre moins d’un adulte en ligne sur trois en Slovaquie et à Taïwan.

Toutefois, le résultat le plus frappant est peut-être que moins de la moitié de tous les adultes en ligne s’intéressent à l’actualité.

Ces tendances se retrouvent également dans d’autres études.

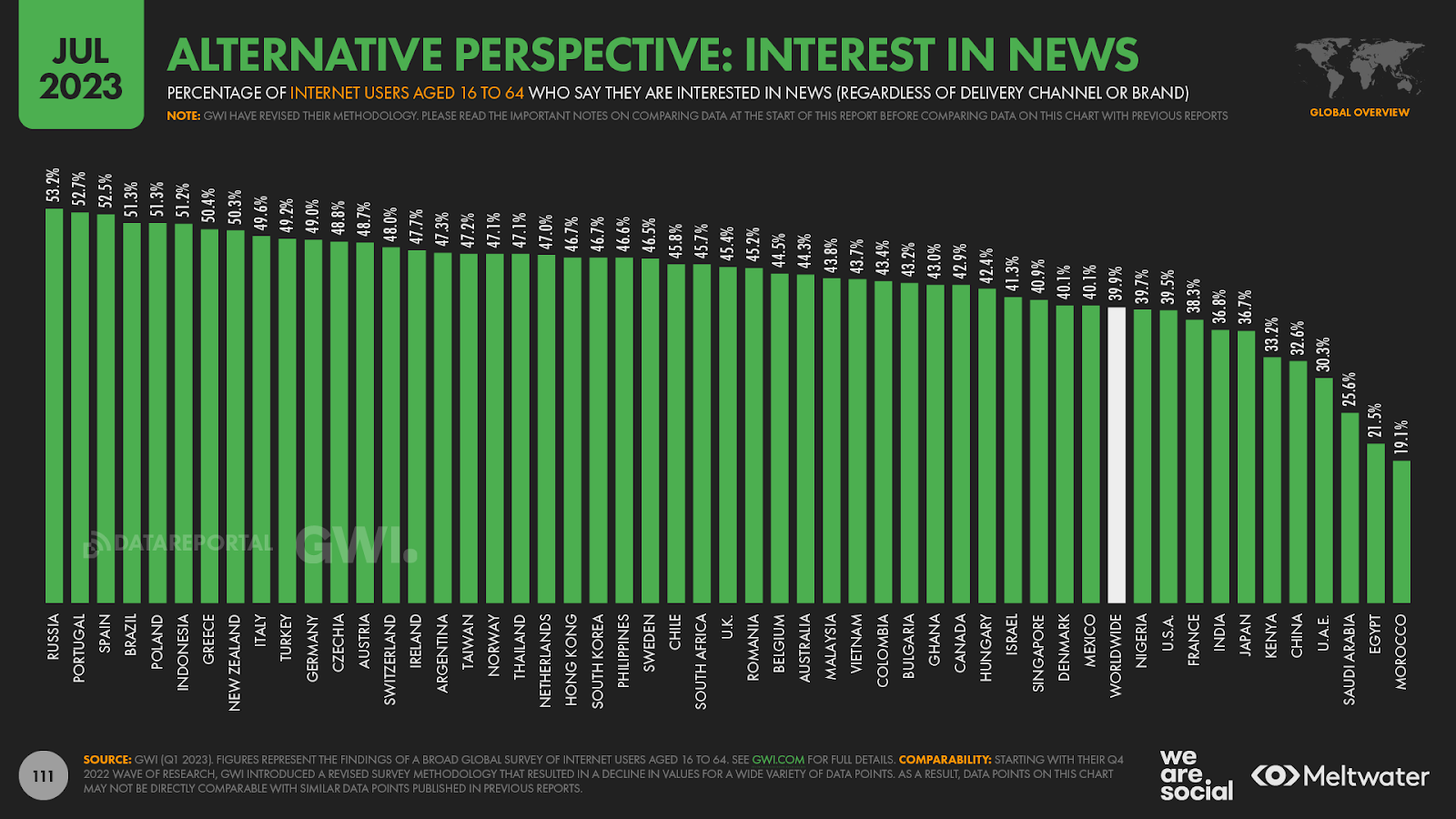

Le GWI indique que moins de 4 internautes sur 10 en âge de travailler s’intéressent aux informations et aux actualités, quel que soit le support ou le canal de diffusion.

Les valeurs géo-spécifiques de l’enquête du GWI diffèrent de celles des données du RISJ, mais les deux études révèlent d’importantes différences entre les pays et les cultures.

Cependant, les tendances par âge dans les deux études révèlent une histoire similaire. À l’instar des valeurs observées dans les données du RISJ, le GWI indique également que seul un internaute sur trois âgé de 16 à 24 ans s’intéresse aux contenus d’information, alors que ce chiffre dépasse les 50 % chez les internautes âgés de 55 à 64 ans.

La confiance envers les actualités

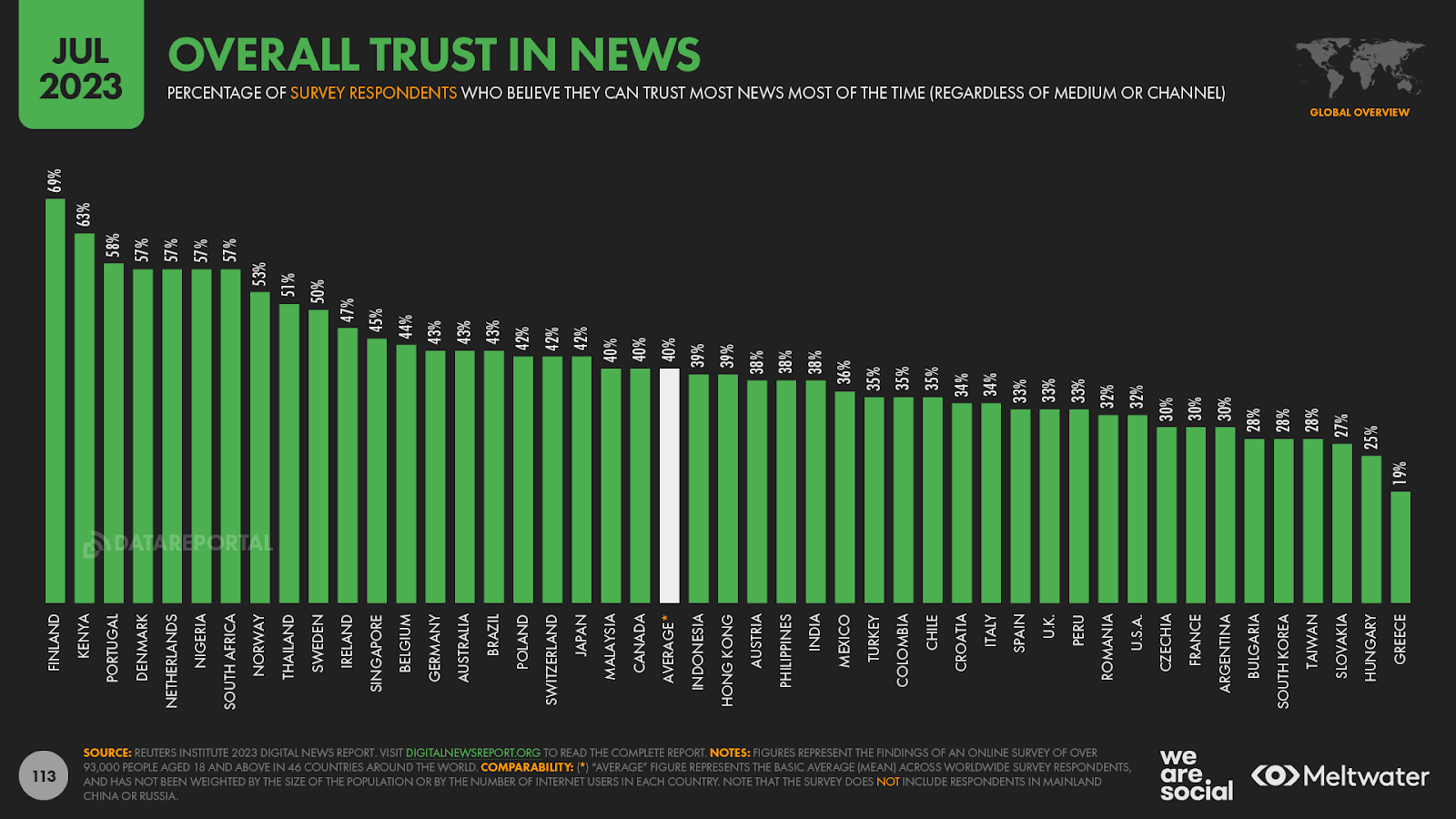

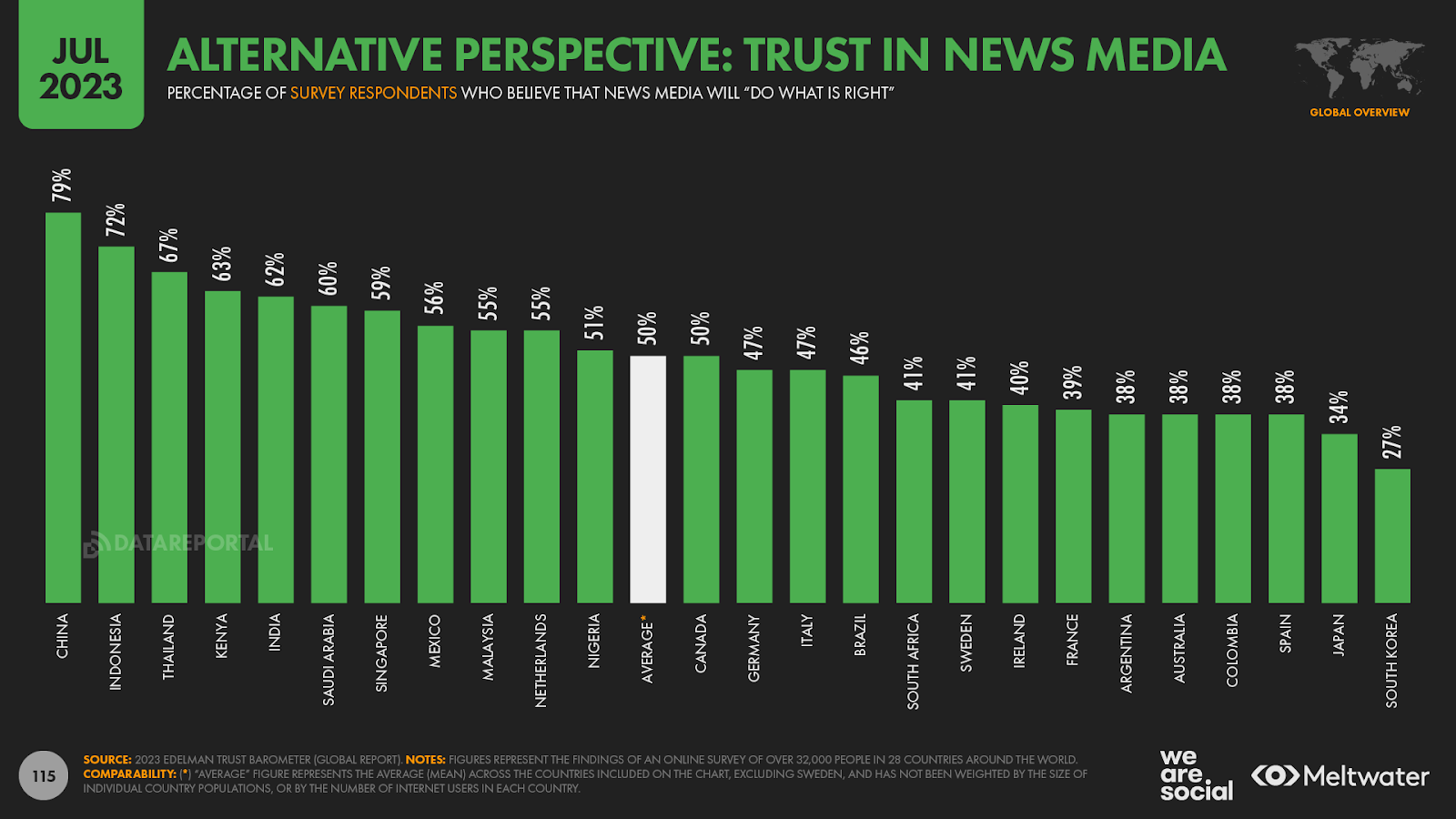

Une autre des tendances inquiétantes de l’édition 2023 du Digital News Report du RISJ est le manque de confiance généralisé dans les médias d’information. Au niveau mondial (à l’exclusion de la Chine et de la Russie), seulement 4 personnes sur 10 ayant répondu à l’enquête du RISJ ont déclaré avoir confiance dans le contenu des informations en général.

Une fois de plus, les données montrent des différences marquées selon les régions, allant d’un maximum de 69 % en Finlande à un minimum catastrophique de 19 % en Grèce.

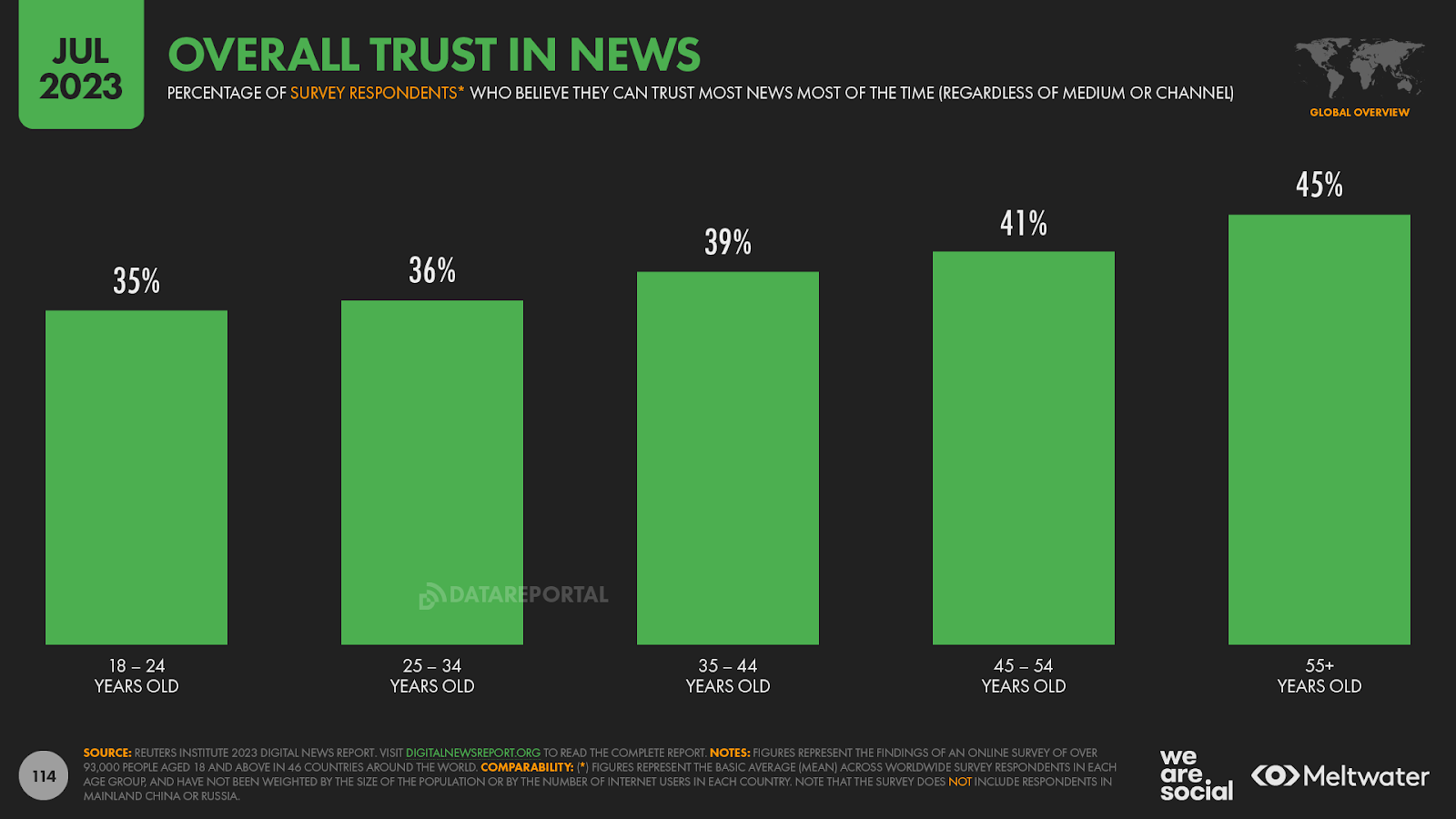

Il est intéressant de noter que la confiance dans l’information tend à augmenter avec l’âge, bien que les données n’indiquent pas clairement s’il s’agit d’une conséquence directe des canaux par lesquels chaque groupe d’âge a tendance à consommer l’information. Toutefois, le fait qu’à peine un internaute sur trois âgé de 18 à 24 ans fasse confiance à l’information devrait tous nous préoccuper.

De manière plus générale, les niveaux globaux de confiance dans les informations ont de nouveau diminué cette année, la moyenne mondiale ayant baissé de deux points de pourcentage par rapport aux conclusions du rapport 2022 sur les informations numériques. Cette tendance se retrouve dans l’édition 2023 du baromètre de confiance d’Edelman, qui indique également une baisse de deux points de pourcentage de la confiance dans les médias au niveau mondial.

Un impact au-delà de l’actualité

Si ces résultats ont des ramifications évidentes pour l’industrie de l’information, les tendances associées ont également des implications profondes pour les marques en règle générale.

En particulier, un désintérêt général pour les informations, associé à un manque de confiance dans le contenu des informations, pourrait signifier que les affirmations marketing « factuelles » n’offrent plus l’assurance que les spécialistes du marketing pourraient espérer.

Le rapport 2023 Trust Barometer d’Edelman montre que le public mondial a tendance à faire davantage confiance aux entreprises qu’aux médias d’information, 62 % des personnes interrogées déclarant qu’elles font confiance aux entreprises pour « faire ce qu’il faut », contre seulement 50 % pour les médias d’information.

Toutefois, les experts marketing doivent tenir compte de la baisse générale de la confiance lorsqu’ils définissent le message de leur marque. Ceci est particulièrement important dans le contexte des affirmations marketing faites sur les médias sociaux, où la confiance tend à être plus faible que dans les médias tels que la télévision.

Les canaux utilisés pour s’informer

Dans le monde entier, environ 4 internautes sur 5 âgés de 18 ans et plus déclarent se tourner vers des canaux en ligne pour accéder à des contenus d’information et les consommer.

Les médias sociaux sont également de plus en plus une destination principale pour les contenus d’information, les adultes en ligne de tous âges étant à peine moins susceptibles de se tourner vers les médias sociaux que de regarder la télévision lorsqu’ils souhaitent s’informer..

Cependant, les préférences et les tendances au sein de groupes d’âge spécifiques révèlent une histoire plus intéressante.

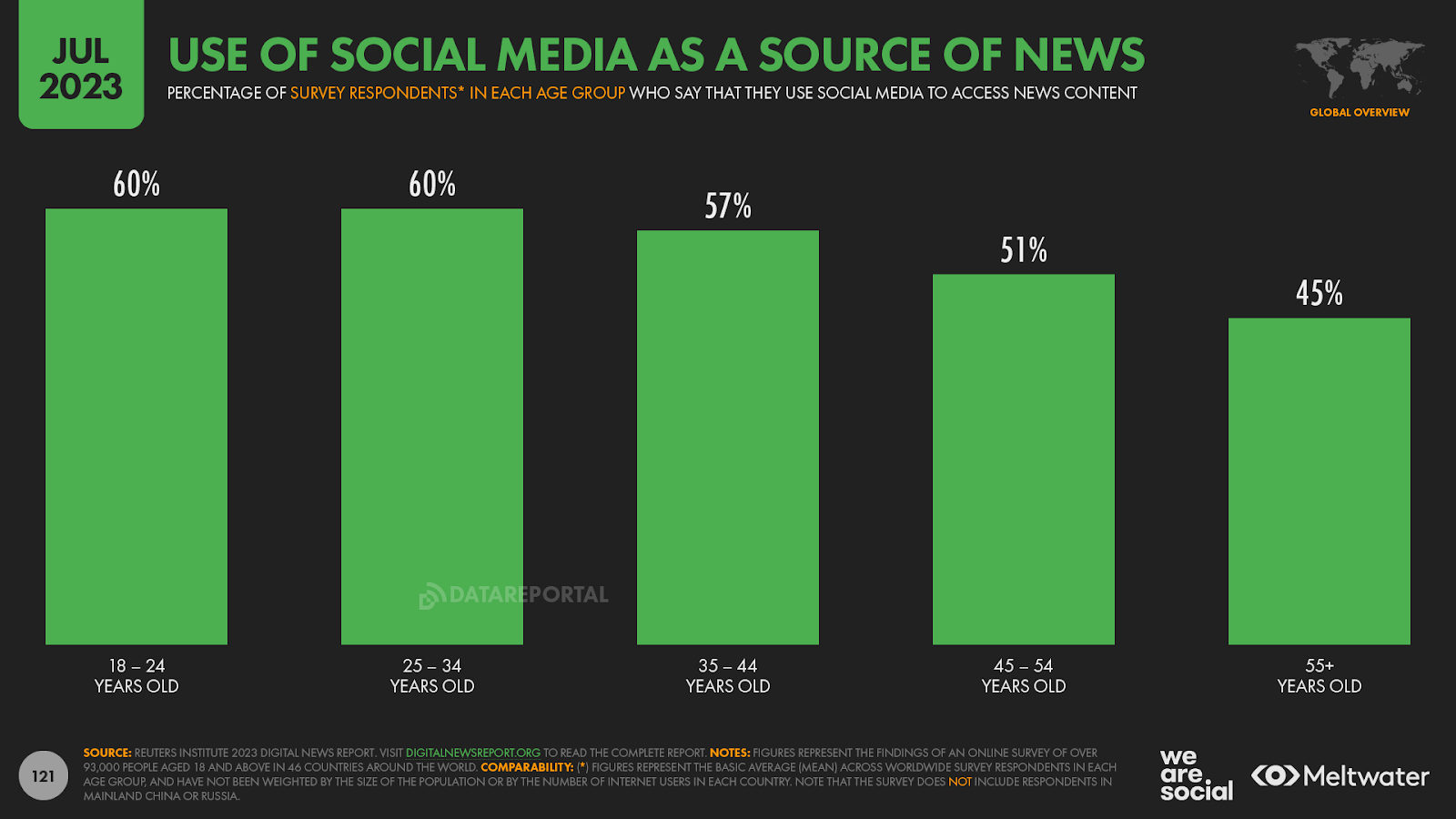

Par exemple, le RISJ rapporte que 6 internautes sur 10 âgés de 18 à 24 ans utilisent les médias sociaux pour accéder à du contenu lié à l’actualité, contre 45 % des internautes âgés de 55 ans et plus.

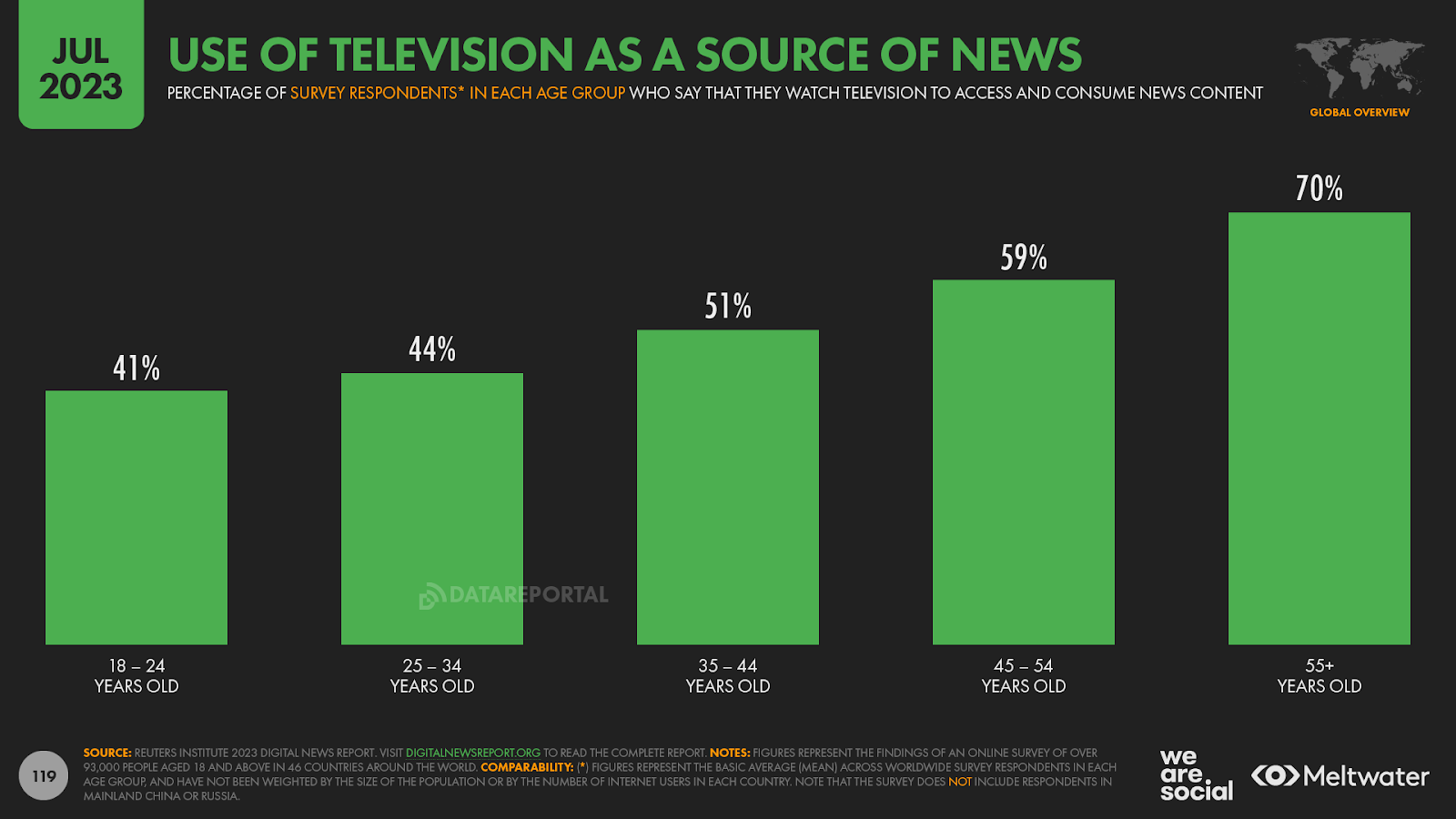

À l’inverse, seuls 41 % des internautes âgés de 18 à 24 ans ont déclaré au RISJ qu’ils se tournaient vers la télévision pour s’informer, contre 7 internautes sur 10 âgés de 55 ans et plus.

Et c’est ce chiffre élevé parmi les utilisateurs plus âgés qui fausse le rôle apparent de la télévision dans la consommation globale d’informations.

En effet, les données du RISJ montrent que moins de la moitié (48 %) des internautes de moins de 55 ans utilisent la télévision comme source d’information, contre 57 % qui utilisent les médias sociaux.

En d’autres termes, les personnes de moins de 55 ans sont plus susceptibles de s’informer par les médias sociaux que par la télévision.

Le rôle des médias sociaux dans l’information

Sur l’ensemble de l’échantillon de l’enquête, une moyenne de 53%t des personnes interrogées par le RISJ déclarent utiliser les médias sociaux pour accéder et consommer des contenus d’information.

Toutefois, ce chiffre varie considérablement d’un pays à l’autre, allant d’un minimum de 23 % au Japon à un maximum de 78 % au Nigéria.

S’informer sur Facebook

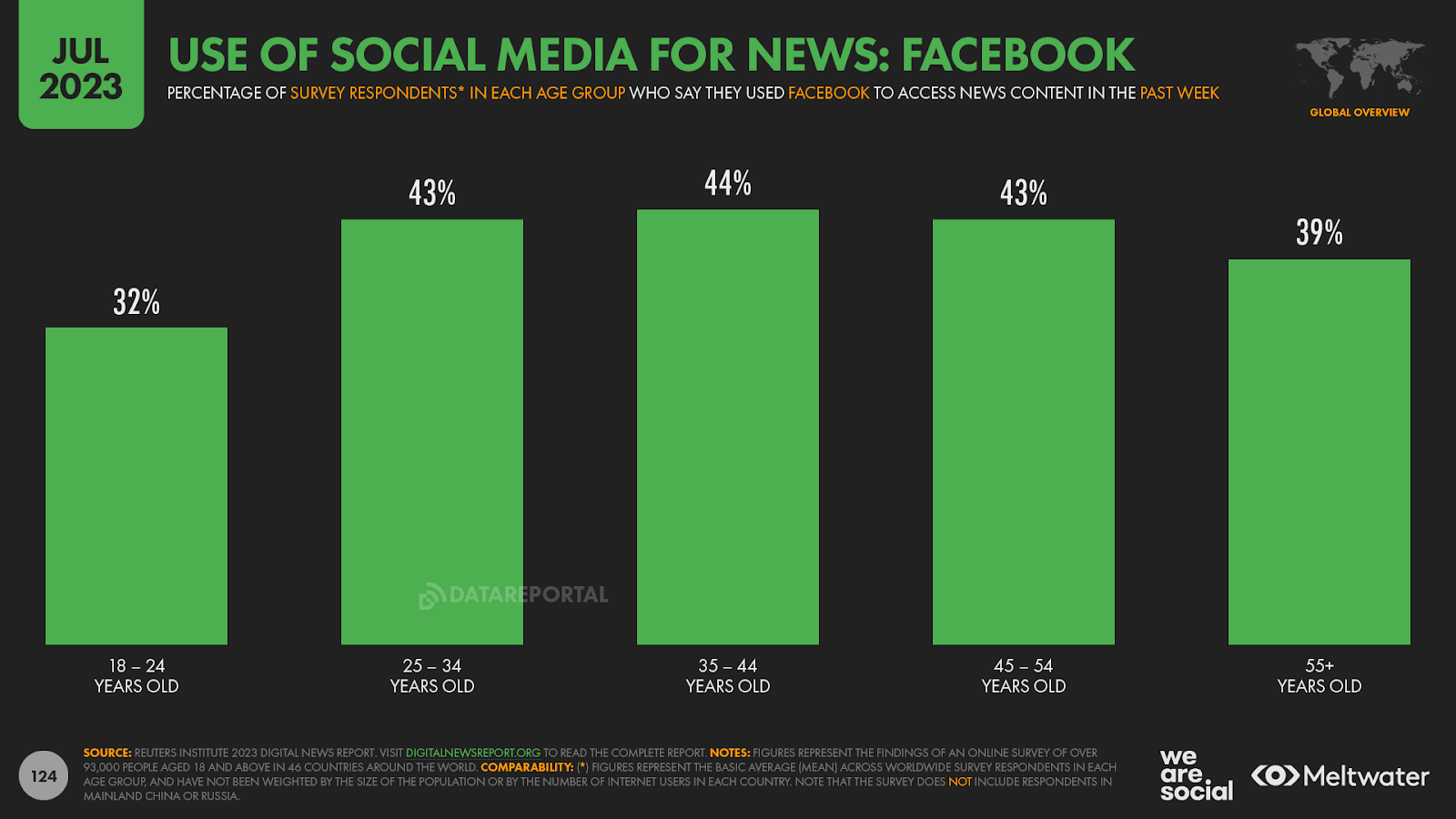

En ce qui concerne les plateformes spécifiques que les gens utilisent pour s’informer, Facebook reste le principal canal social d’information au niveau mondial.

Plus de 4 personnes interrogées sur 10 dans le monde déclarent s’être informés sur Facebook au cours de la semaine écoulée, ce qui représente plus du double du nombre de personnes qui déclarent s’informer par le biais de médias imprimés tels que les journaux et les magazines.

Cependant, le rôle de Facebook dans les contenus d’information varie considérablement dans le monde.

Près des trois quarts (72 %) des personnes interrogées aux Philippines déclarent avoir consommé des informations sur Facebook au cours des sept derniers jours, contre seulement 4 % au Japon.

Le rôle de Facebook varie également en fonction de l’âge.

De manière assez surprenante, 32 % des personnes interrogées âgées de 18 à 24 ans déclarent avoir consommé du contenu d’actualité sur Facebook au cours de la semaine écoulée – un chiffre 1,6 fois plus élevé que le chiffre équivalent pour TikTok.

En effet, malgré le clickbait incessant des médias proclamant la « mort » de l’utilisation de Facebook chez les jeunes, le fait est que la plateforme reste la principale source d’informations sur les médias sociaux pour le public âgé de 18 à 24 ans [remarque : lorsque les titres des médias sont si clairement en décalage avec la réalité quotidienne, il n’est peut-être pas surprenant que si peu de jeunes fassent confiance aux médias].

Mais Facebook est encore plus populaire parmi les publics plus âgés, les personnes âgées de plus de 55 ans sont en fait plus susceptibles d’utiliser Facebook pour s’informer que les personnes âgées de 18 à 24 ans.

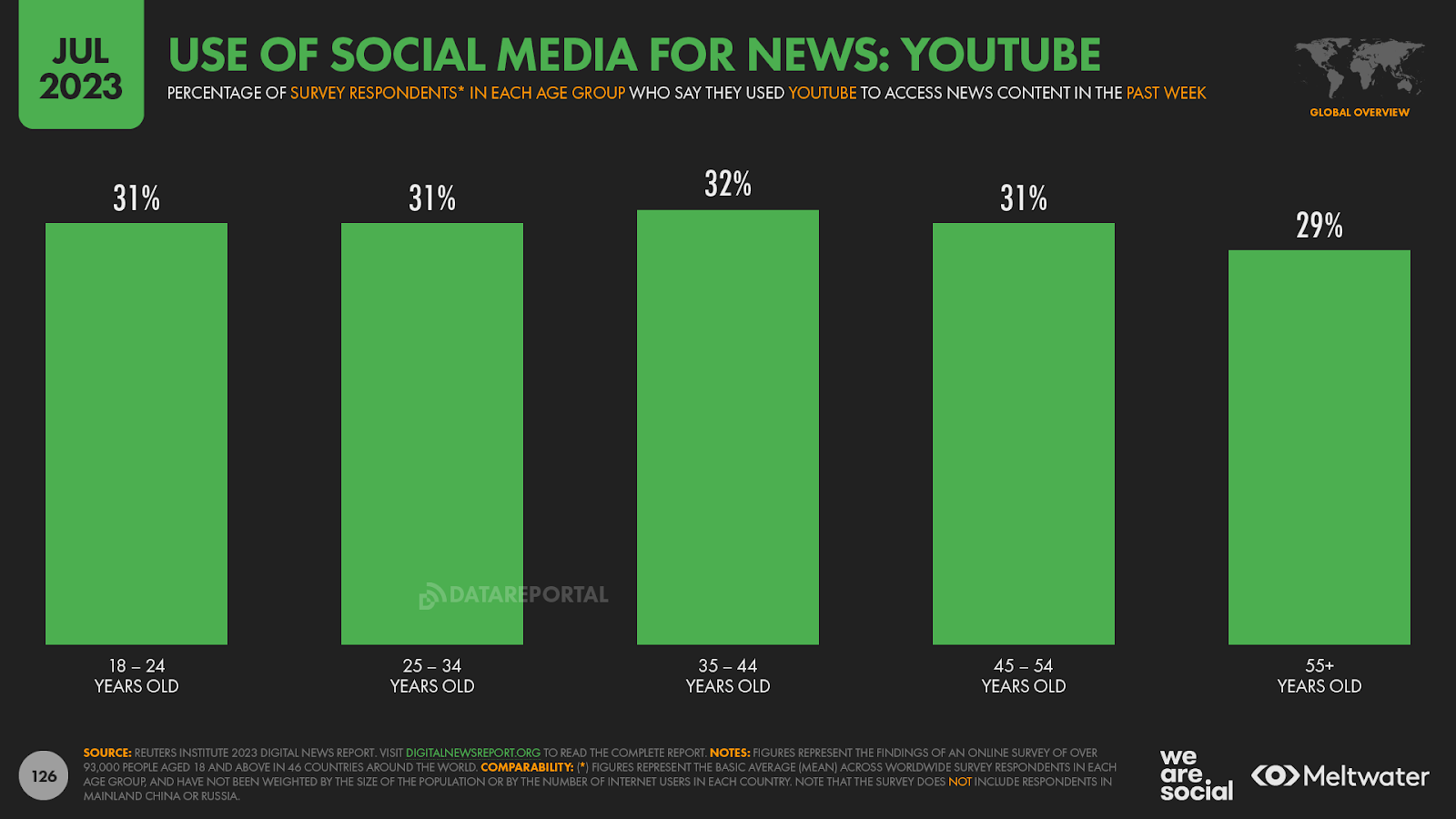

S’informer sur Youtube

YouTube arrive en deuxième position parmi les canaux sociaux utilisés pour s’informer, 3 personnes interrogées sur 10 ayant regardé des contenus d’information sur la plateforme vidéo au cours des sept derniers jours.

Les habitants de l’Inde sont les plus enclins à se tourner vers YouTube pour s’informer, 56 % des personnes interrogées dans ce pays ayant déclaré à l’enquête du RISJ qu’elles l’avaient fait au cours de la semaine écoulée. YouTube est toutefois beaucoup moins populaire au Royaume-Uni, où seulement 1 personne interrogée sur 14 (7 %) a déclaré avoir regardé du contenu d’actualité sur la plateforme au cours des sept derniers jours.

Les données relatives à l’utilisation de YouTube en fonction de l’âge offrent toutefois des informations plus intéressantes, dans la mesure où la popularité de YouTube en tant que source d’informations est relativement cohérente pour tous les publics adultes.

Les personnes âgées de 55 ans et plus sont légèrement moins susceptibles de se tourner vers YouTube pour regarder du contenu d’actualité, mais il n’y a qu’une différence de 3 points de pourcentage entre l’utilisation de YouTube dans ce groupe d’âge et le groupe d’âge supérieur (les personnes âgées de 35 à 44 ans).

S’informer sur TikTok

De manière plus générale, les données du RISJ montrent que les gens se tournent vers un large éventail de plateformes de médias sociaux pour accéder à du contenus d’information.

L’essor de TikTok est particulièrement intéressant à cet égard, puisque près d’un répondant sur neuf à l’enquête Digital News de cette année a déclaré au RISJ qu’il utilisait la plateforme pour les actualités.

Les 11 % de TikTok restent derrière Twitter (12 %) et Instagram (18 %), mais le nombre de personnes interrogées qui déclarent utiliser TikTok pour les actualités a bondi de près de 60 % cette année, par rapport aux résultats de l’enquête RISJ de 2022.

Une fois encore, le rôle de TikTok dans la diffusion de contenus d’information varie considérablement d’un pays à l’autre, allant d’un maximum de 30 % en Thaïlande à un minimum de 2 % au Danemark.

Comme on pouvait s’y attendre, le rôle de TikTok varie aussi considérablement en fonction de l’âge, les personnes âgées de 18 à 24 ans étant trois fois plus susceptibles que les personnes âgées de 55 ans et plus de se tourner vers la plateforme de vidéos courtes pour s’informer.

Toutefois, comme nous le verrons dans la section suivante, le fait qu’une personne sur cinq âgée de 18 à 24 ans s’informe désormais sur TikTok a des conséquences particulièrement importantes.

Les meilleures “marques” d’information sur le numérique

Mais pour comprendre l’évolution des comportements en matière d’information, il est également important d’explorer les sources spécifiques – c’est-à-dire les « marques » d’information – qui retiennent le plus l’attention par média et par canal.

Le top des sites actualités

Par exemple, si l’on considère les marques d’information sur le web, il est fascinant de voir que Yahoo ! est toujours en tête du classement mondial.

Les dernières données de Similarweb suggèrent que yahoo.com attire toujours plus de 400 millions de visiteurs uniques chaque mois, chacun d’entre eux effectuant en moyenne 8 visites sur le site par mois.

Notons que yahoo.com est un « portail » et que, si les actualités figurent en bonne place sur la page d’accueil du site, elles ne sont pas la seule raison pour laquelle les gens visitent la plateforme.

En effet, news.yahoo.com – le service d’information dédié à la plateforme – n’arrive qu’en 20e position dans les dernières données, avec environ 60 millions de visiteurs uniques par mois.

QQ et MSN sont également des portails, et ces sites occupent respectivement la deuxième et la troisième place dans les derniers classements.

Le site web du radiodiffuseur public britannique, la BBC, se classe quatrième dans les dernières données de Simialrweb, tandis que la chaîne d’information indienne Aaj Tak occupe la cinquième place.

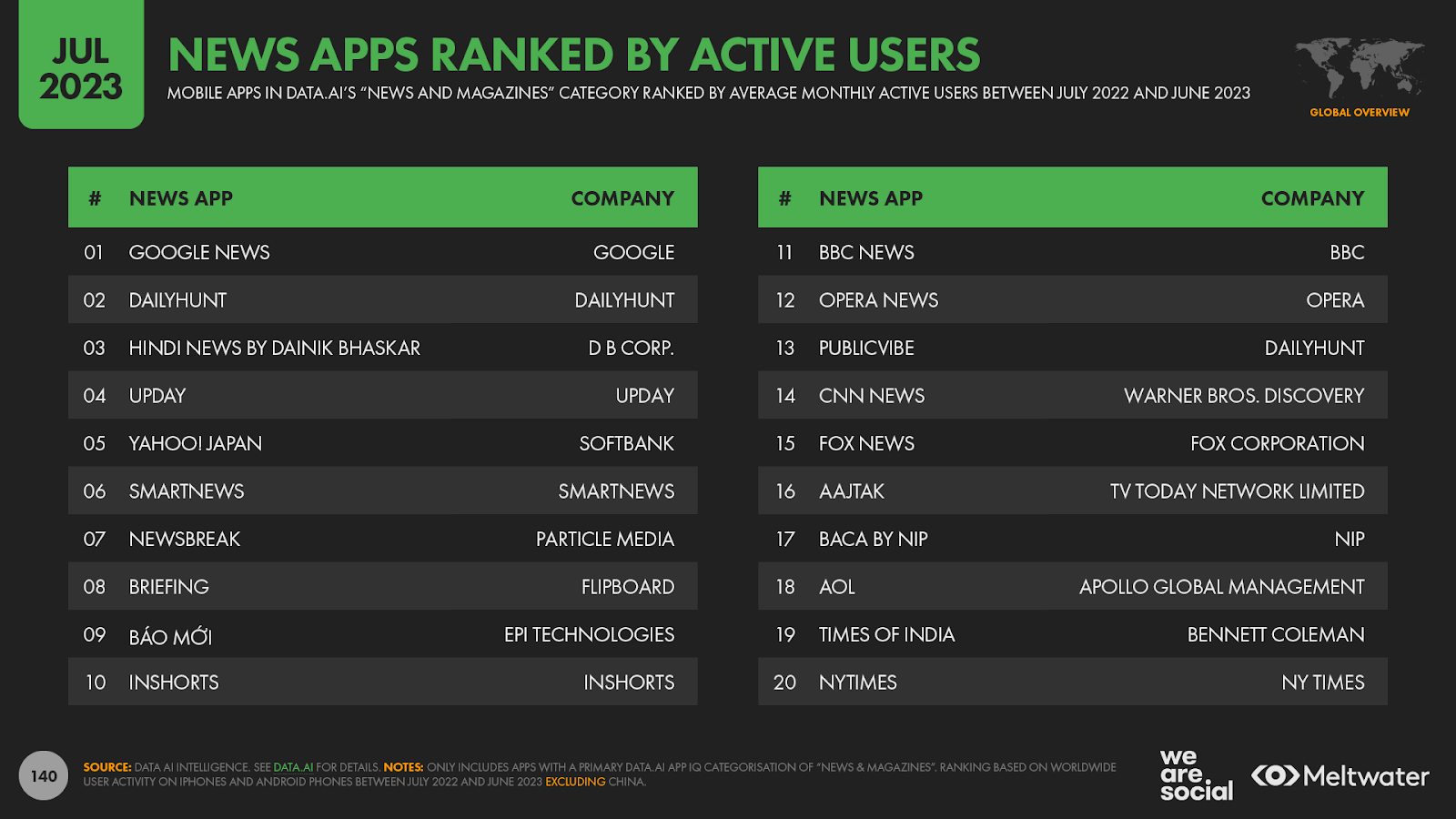

Le top des app actualités

En ce qui concerne les applications mobiles vers lesquelles les gens se tournent pour obtenir des informations, Google News est en tête des derniers classements dans la catégorie App IQ « News & Magazines » de data.ai.

DailyHunt, un agrégateur d’actualités indien, arrive en deuxième position, tandis qu’une autre application d’actualités indienne – Hindi News by Dainik Bhaskar – arrive en troisième position.

Il est intéressant de noter que les services d’agrégation occupent tous les 10 premières places du dernier classement des applications d’actualités de data.ai, l’application d’actualités de la BBC étant la première application d’une seule marque à figurer dans le classement, à la 11e place.

Le top des pages actualités sur Facebook

Par ailleurs, l’un des résultats les plus surprenants de nos données sur l’actualité numérique est la taille des audiences mondiales amassées par divers médias contrôlés par l’État chinois sur Facebook.

CGTN est la page d’information la plus importante sur la plateforme, avec un nombre stupéfiant de 120 millions de followers.

Pour situer le contexte, CGTN fait partie de China Global Television Network, que Facebook qualifie de « média contrôlé par l’État chinois ». Cela est d’autant plus important que le gouvernement chinois a bloqué l’accès à Facebook dans son pays d’origine. Toutefois, CGTN n’est pas le seul média contrôlé par l’État chinois à figurer parmi les principales pages d’actualités de Facebook. En effet, les cinq premières marques d’information sur Facebook portent toutes la mention « médias contrôlés par l’État chinois » : CGTN, China Daily, China Xinhua News, People’s Daily et Global Times.

En outre, les quatre premières de ces pages sont suffisamment suivies pour figurer dans le dernier classement des 30 premières pages Facebook au niveau mondial, toutes catégories confondues.

À titre de comparaison, ces quatre pages sont plus suivies que les pages Facebook de McDonald’s, de Manchester United et même de Taylor Swift.

Quant à la page Facebook du Global Times, elle manque de peu le top 30 mondial, ses 74 millions d’adeptes la plaçant en 32e position, à égalité avec la page de Jason Statham.

Mais ce qui est particulièrement intéressant dans ces résultats, c’est qu’aucune de ces marques d’information chinoises ne jouit d’un succès similaire sur d’autres plateformes sociales.

Par exemple, CGTN arrive tout juste dans notre classement des 30 plus grandes marques d’information sur Twitter, où son compte rassemble 13 millions de followers.

En outre, ces cinq grandes marques d’information chinoises ont investi massivement dans la publicité sur Facebook pour accroître leur portée mondiale, et chacune d’entre elles menait au moins une campagne publicitaire active sur Facebook au moment de la rédaction de ce rapport.

Bon nombre de ces campagnes sont spécifiquement conçues pour attirer les » J’aime » des pages Facebook :

Et si l’on considère que ces cinq points de vente ont un nombre de followers beaucoup plus faible sur d’autres plateformes sociales, il semble probable qu’une part importante de leurs followers sur Facebook ait été recrutée par le biais de la publicité payante sur Facebook.

Le top des comptes axés sur les actualités sur TikTok

Des tendances tout aussi surprenantes se dégagent de l’analyse de l’actualité sur TikTok.

Notons que nous avons adopté une définition plus large du terme » actualités » pour notre analyse de TikTok (par rapport aux classements des sites d’actualités et des applications mobiles), afin de mieux refléter la nature des contenus d’actualités et les comportements de consommation sur TikTok.

Sur la base de cette définition plus large, le site britannique LADbible arrive en tête de notre dernier classement des comptes axés sur l’actualité sur TikTok en termes de followers, complétant ainsi la huitième place que la marque occupe dans notre classement des pages d’actualité sur Facebook.

L’agence indonésienne Officiali News se classe deuxième parmi les meilleures marques d’information sur TikTok, tandis que l’agence thaïlandaise ข่าวช่องวัน (@OneNews31) occupe la troisième place.

De manière plus générale, un certain nombre de marques d’information occidentales relativement « établies » figurent dans notre classement des 30 plus grandes marques d’information sur TikTok, notamment le Daily Mail du Royaume-Uni, ABC des États-Unis et Sky News du Royaume-Uni.

Toutefois, deux tiers des 30 premières marques sont des marques d’information d’Asie et d’Amérique latine. Certaines d’entre elles, comme ABS-CBN aux Philippines et TV Asahi au Japon, sont des marques d’information de longue date dans leur pays d’origine.

Aussi, certaines des 30 premières marques sont relativement nouvelles dans le secteur de l’information et ont profité de la croissance considérable de TikTok dans des régions telles que l’Asie du Sud-Est.

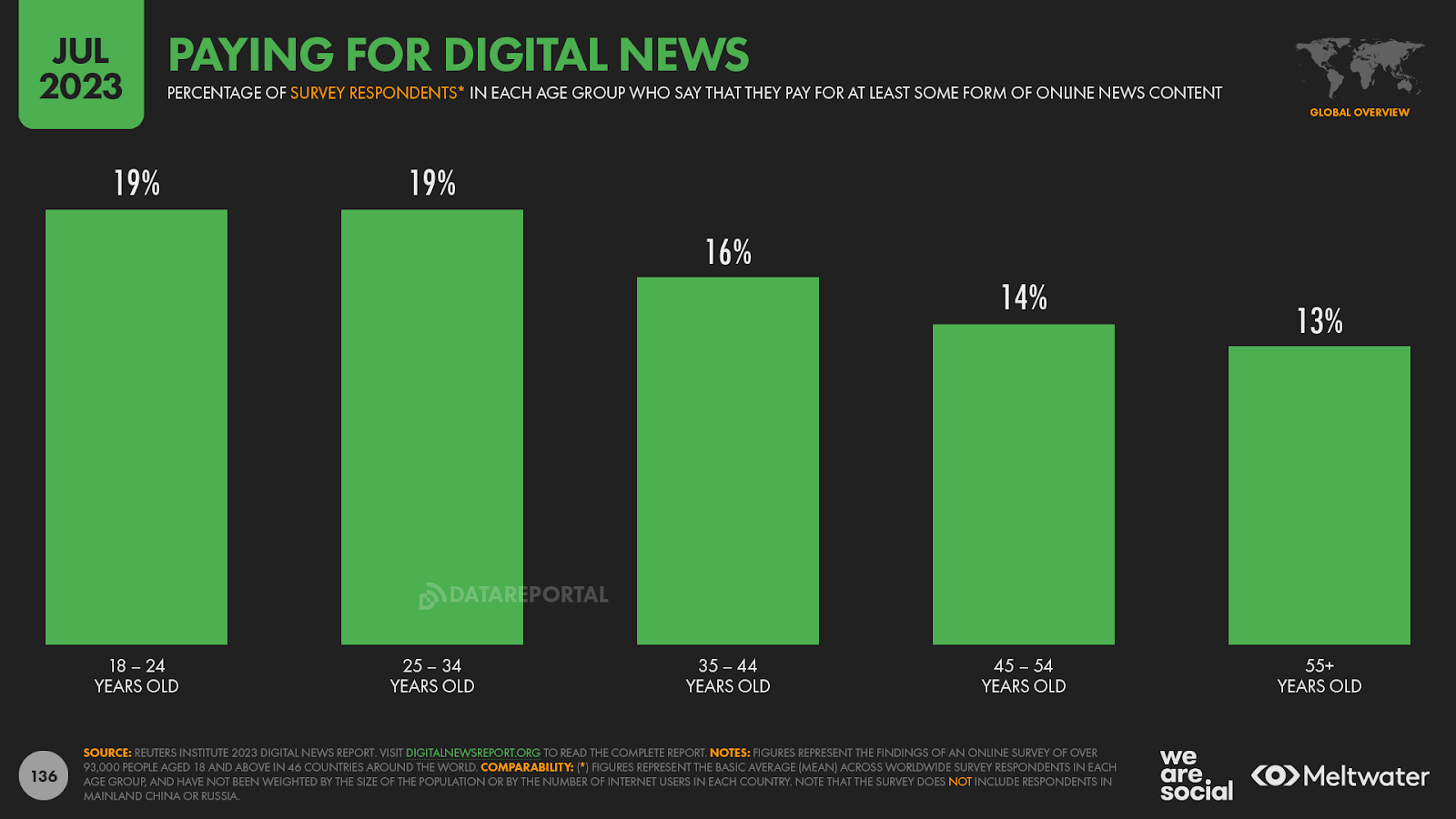

Payer pour du contenu d’actualités en ligne

Avant de conclure l’analyse approfondie des tendances de l’actualité numérique de cette année, examinons le rôle du contenu payant dans le paysage de l’actualité numérique.

Dans l’ensemble, l’étude 2023 du RISJ a révélé qu’à peine 15 % des adultes en ligne paient pour des contenus d’actualités numériques, bien que ce chiffre varie de 8 % en Croatie à 39 % en Norvège.

Il est toutefois intéressant de noter que le nombre de personnes qui paient pour des informations ne semble pas être en corrélation avec le PIB par habitant.

Par exemple, 1 personne interrogée sur 5 au Brésil déclare payer pour du contenu d’information numérique, contre seulement 1 personne interrogée sur 11 au Royaume-Uni. De même, le nombre de personnes qui paient pour les informations ne semble pas corrélé au PIB par habitant. Les Indonésiens sont par exemple plus enclins à payer pour des informations numériques que les Suisses.

Par ailleurs, bien qu’ils se disent nettement moins intéressés par l’actualité que les générations plus âgées, les personnes âgées de 18 à 34 ans sont en fait les plus susceptibles de déclarer qu’elles paient pour du contenu d’actualité numérique. Un peu moins d’une personne sur cinq dans cette catégorie d’âge déclare payer pour des informations en ligne, contre seulement une sur huit pour les personnes âgées de 55 ans et plus.

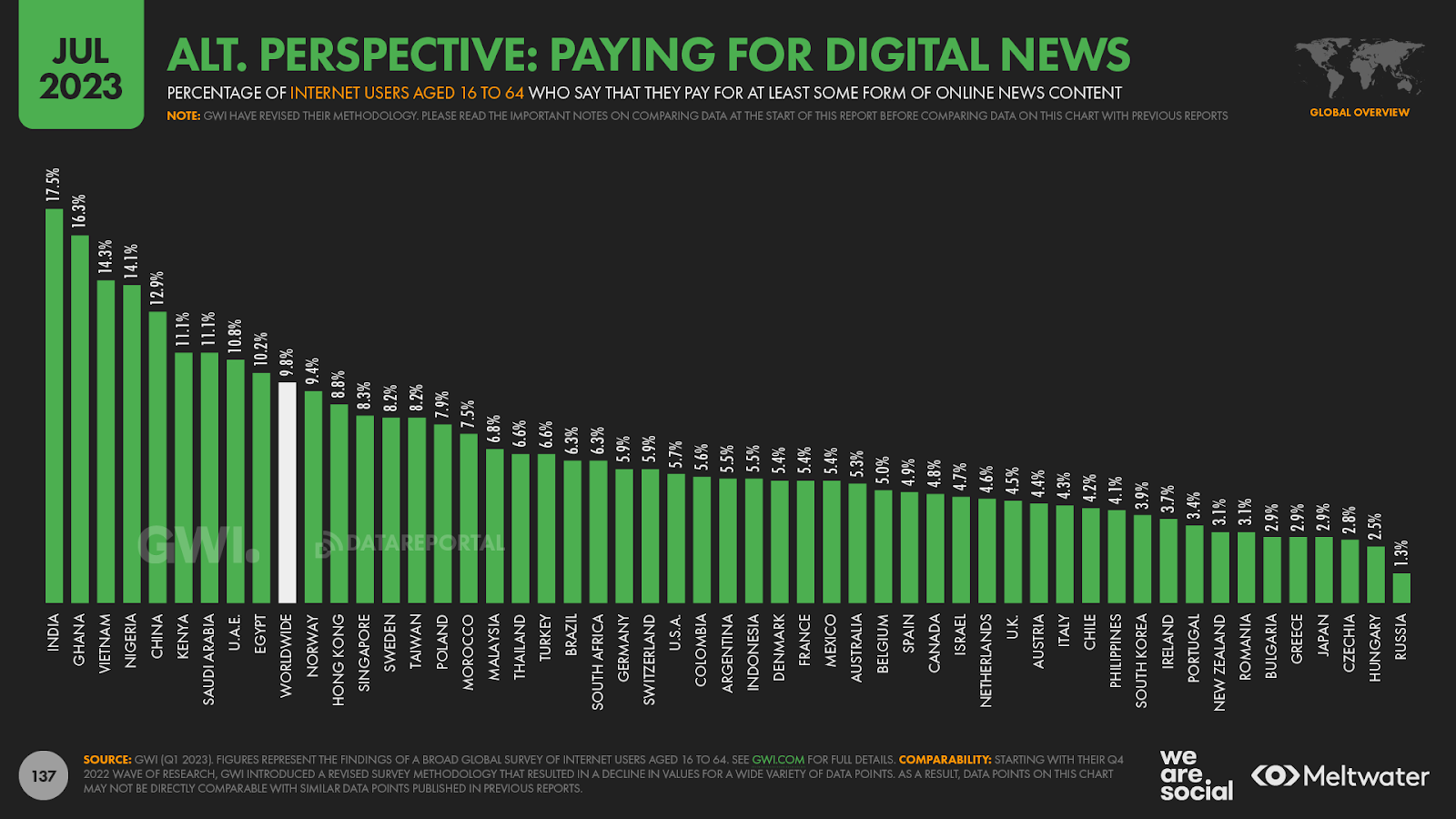

L’enquête mondiale de GWI révèle en effet que moins d’un internaute sur dix en âge de travailler a payé pour un service d’information en ligne au cours du mois écoulé.

Toutefois, les données de GWI renforcent l’idée que la volonté de payer pour des informations n’est pas nécessairement liée à la richesse. L’Inde arrive en tête du classement de GWI des pays où les gens sont le plus susceptibles de payer pour des informations (17,5 %), suivie du Ghana (16,3 %) et du Viêt Nam (14,3 %).

À l’autre extrémité du spectre, GWI indique que les Russes sont les moins enclins à payer pour des informations (1,3 %), tandis que moins de 3 % des utilisateurs d’Internet en âge de travailler en Hongrie, en Tchéquie, au Japon, en Grèce et en Bulgarie déclarent avoir payé pour une forme quelconque de contenu d’information en ligne au cours du mois écoulé.

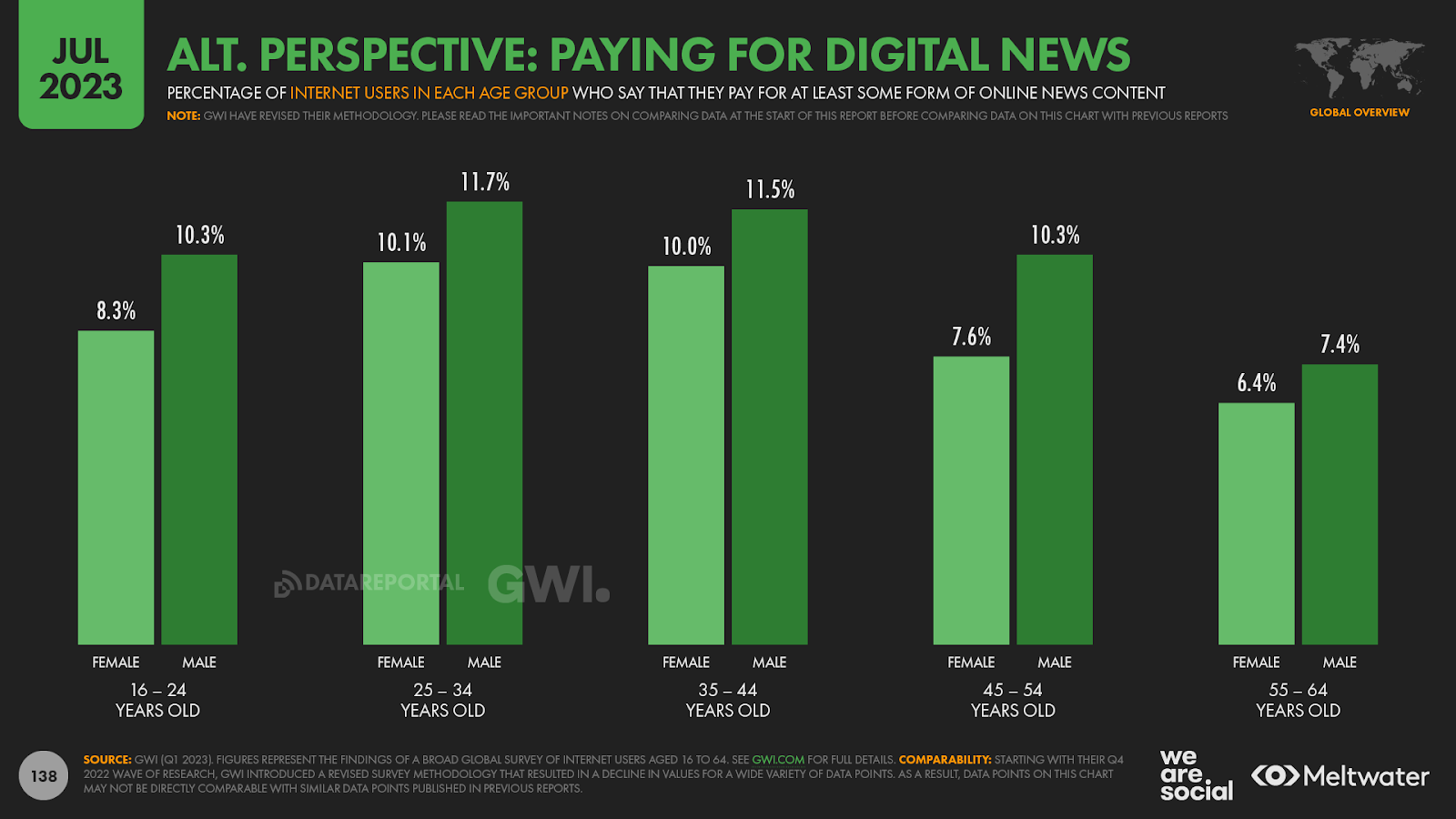

GWI constate également que les personnes âgées sont moins enclines à payer pour des informations en ligne que les jeunes générations.

Les dernières données de l’entreprise révèlent que moins d’un internaute sur 14 âgé de 55 à 64 ans a payé pour un contenu d’information numérique au cours des 30 derniers jours.

Toutefois, ce chiffre n’atteint que 1 sur 9 chez les internautes âgés de 25 à 24 ans, ce qui renforce les sombres perspectives des marques d’information dans les données de GWI.

Et payer pour du contenu plus général en ligne ?

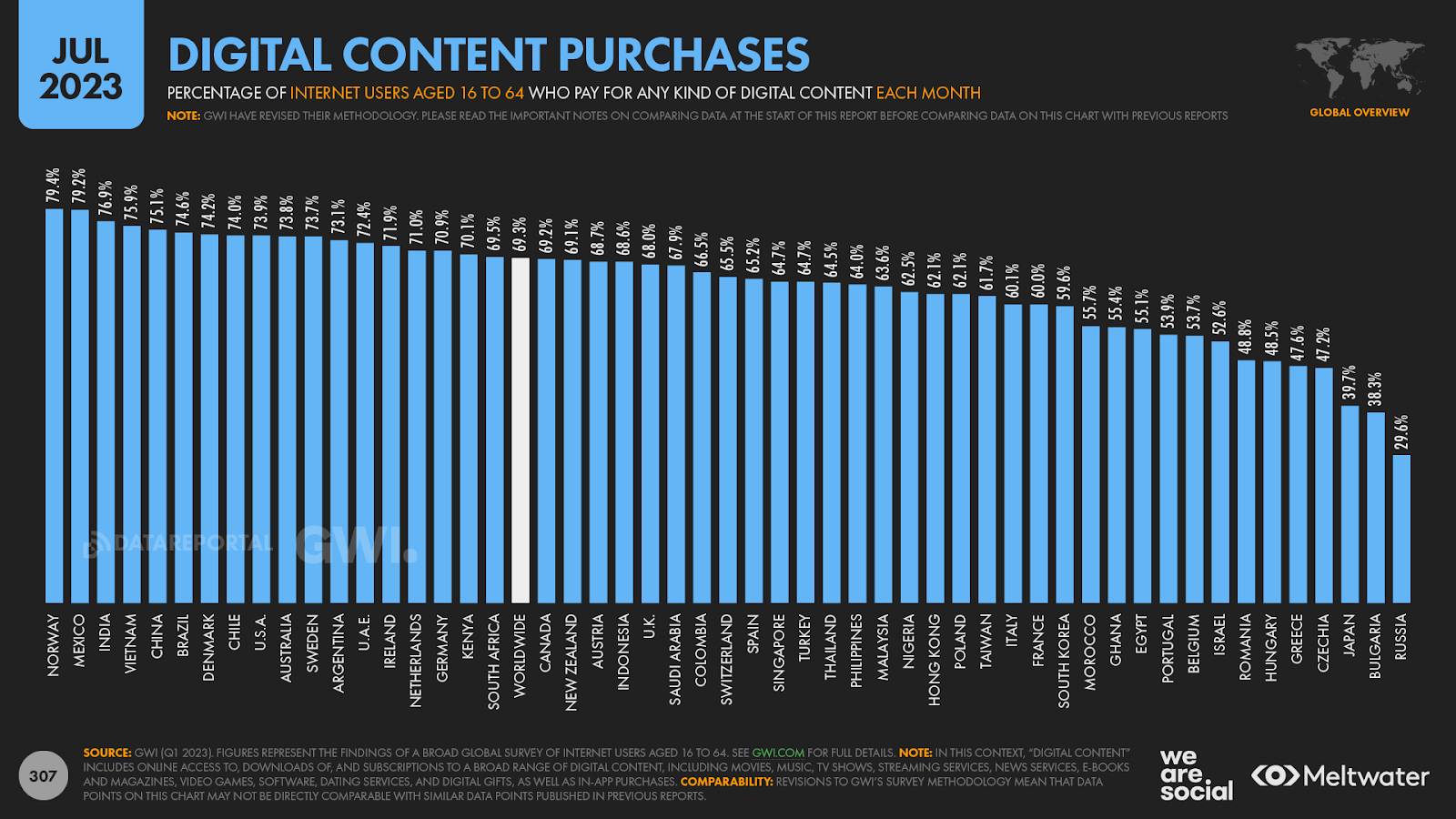

De manière plus générale, l’étude de GWI révèle que seulement 54,6 % des internautes âgés de 55 à 64 ans ont payé pour tout type de contenu numérique au cours du mois écoulé, contre 73,6 % pour les utilisateurs âgés de 16 à 64 ans.

À titre de comparaison, cela signifie que la génération Z est 35 % plus susceptible que les baby-boomers de payer pour du contenu numérique.

Cependant, la volonté de payer pour du contenu numérique varie considérablement en fonction du pays et du type de contenu concerné.

Par exemple, environ 7 utilisateurs d’Internet en âge de travailler sur 10 ont payé pour au moins une forme de contenu numérique au cours du mois écoulé, ce chiffre variant d’un maximum de 79,4 % en Norvège à un minimum de 29,6 % en Russie.

La diffusion en continu de films et de programmes télévisés est la forme la plus populaire de contenu numérique payant, près d’un internaute sur trois âgé de 16 à 64 ans déclarant avoir payé pour l’un de ces services au cours du mois écoulé.

Les services de streaming musical arrivent en deuxième position, avec 23,8 % de la même cohorte déclarant avoir payé pour un service comme Spotify ou Pandora au cours des 30 derniers jours.

Mais – et c’est un peu surprenant – les téléchargements de musique payants arrivent en troisième position, ce qui signifie que les gens sont toujours plus susceptibles de payer pour un téléchargement de musique que pour une application mobile ou un jeu mobile.

Toutefois, les services d’information sont un peu moins bien classés, et il convient de souligner que les gens sont désormais trois fois plus susceptibles de payer pour un service de télévision en continu que pour un service d’information numérique.

Le temps passé sur les médias numériques augmente

Après cette plongée dans l’actualité numérique, revenons aux tendances plus générales des comportements numériques dans le monde.

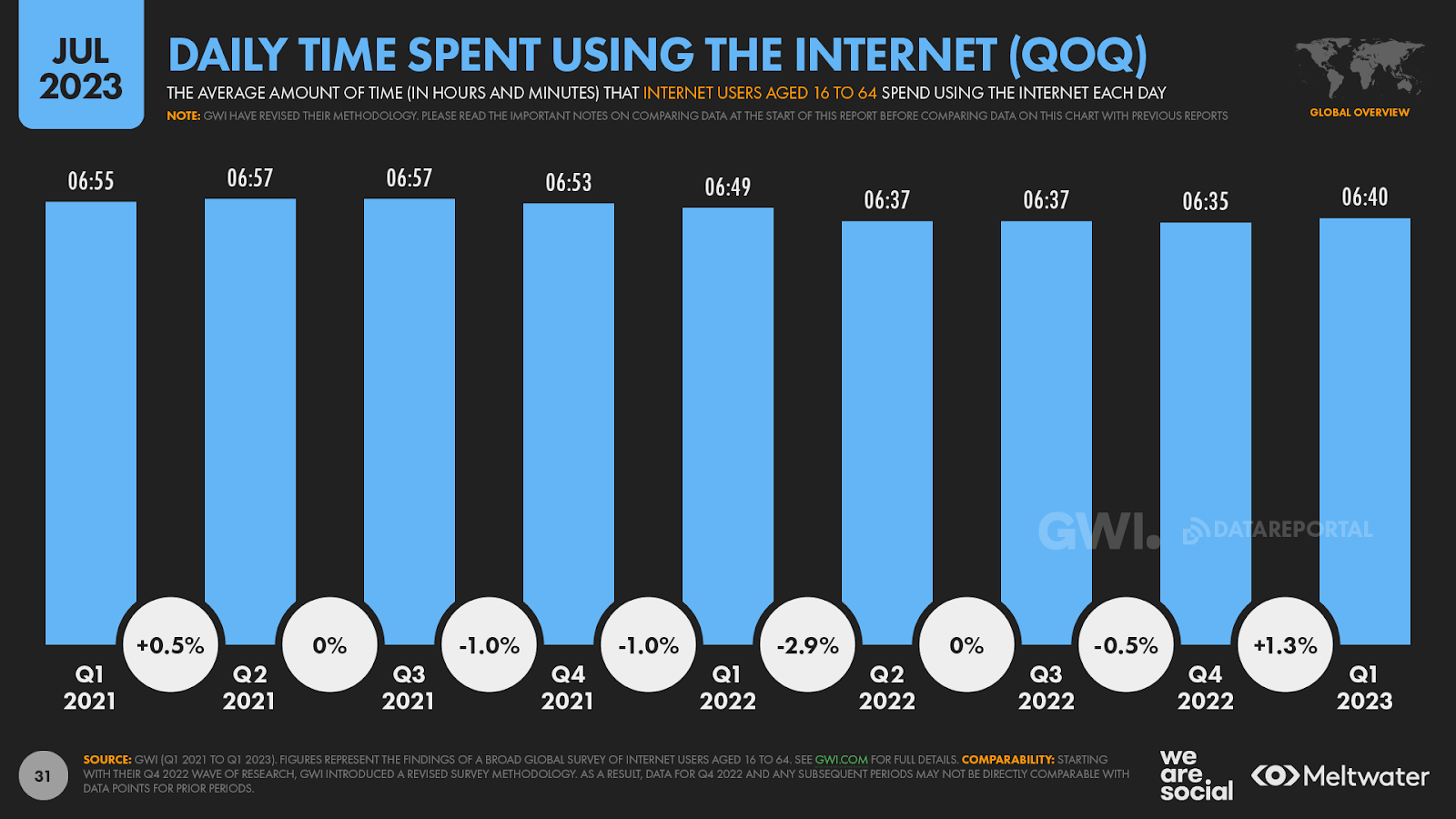

Contrairement aux baisses que nous avons soulignées dans nos récents rapports, les dernières données de GWI montrent que les internautes en âge de travailler ont en fait passé plus de temps sur Internet et les médias sociaux au premier trimestre 2023 qu’au cours des trois derniers mois de 2022.

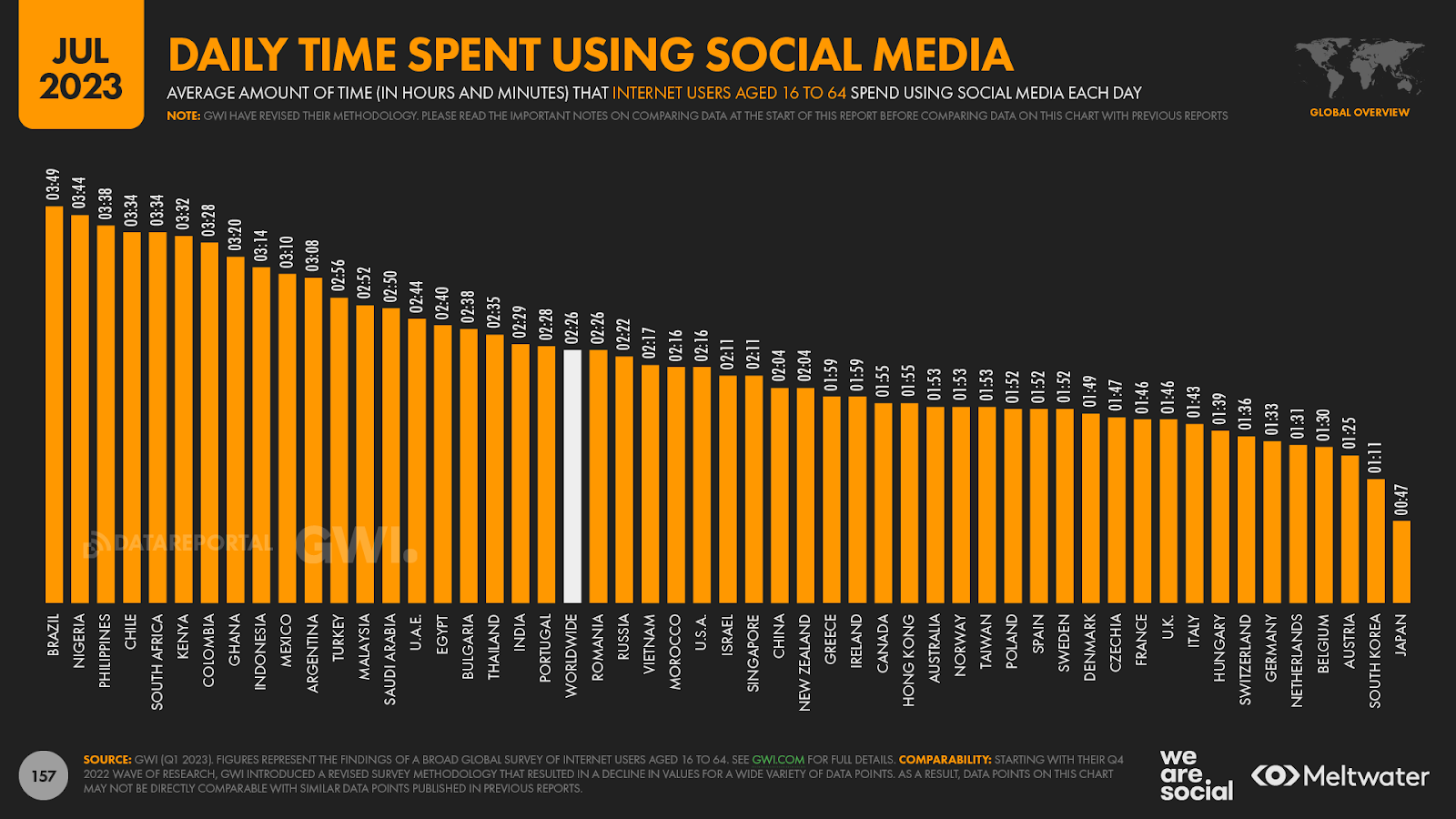

Le temps que les gens passent sur le net dans son ensemble a augmenté en moyenne de cinq minutes par jour au cours des trois derniers mois (+1,3 pour cent), pour atteindre une moyenne mondiale de 6 heures et 40 minutes par jour.

En même temps, le temps passé sur les médias sociaux a augmenté de deux minutes par jour (+1,4 %), pour atteindre 2 heures et 26 minutes par jour.

L’utilisation moyenne des médias sociaux varie cependant de manière significative dans le monde, allant d’un maximum de 3 heures et 49 minutes par jour et par utilisateur au Brésil à un minimum de 47 minutes par jour au Japon.

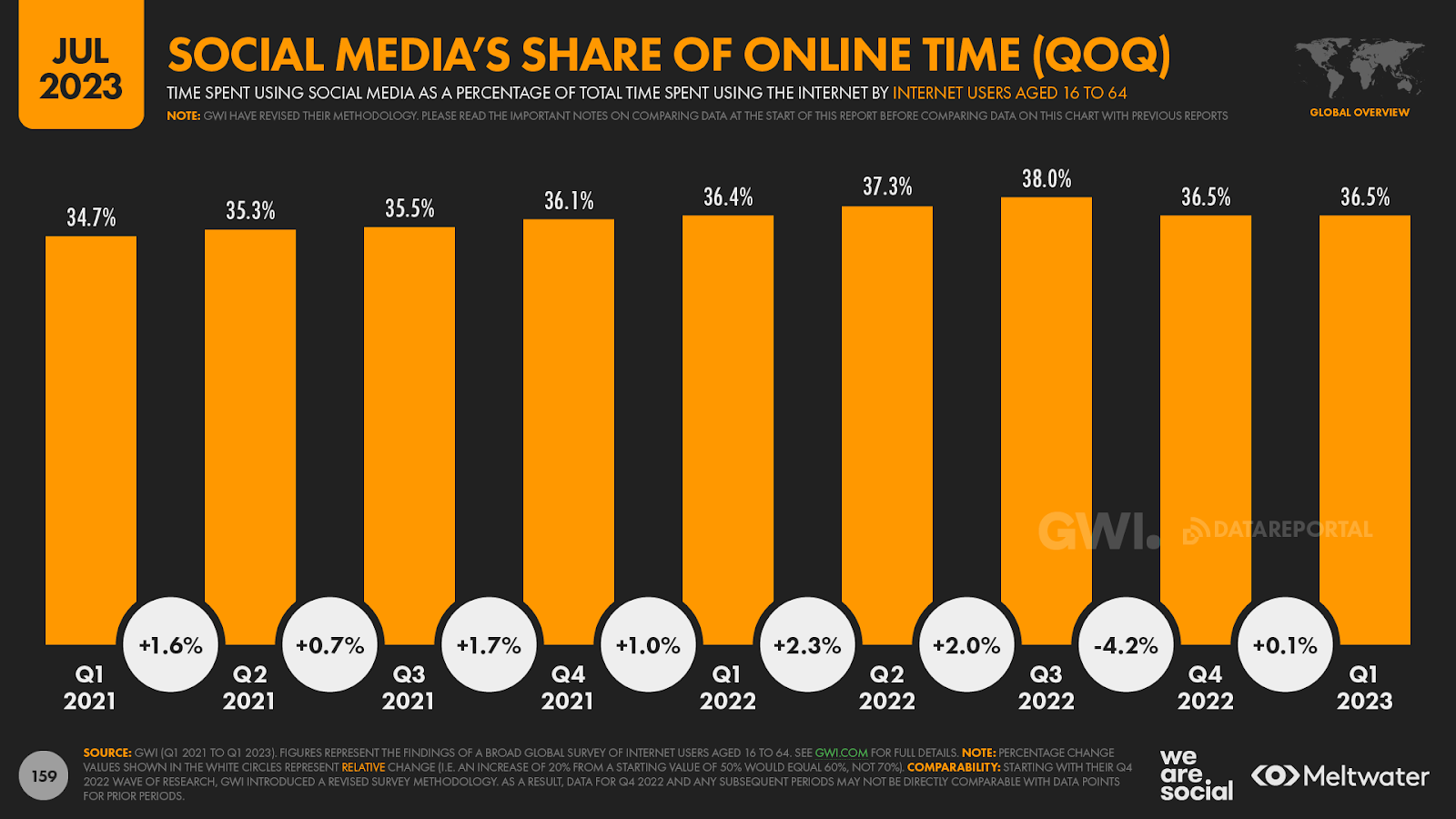

Dans l’ensemble, la part des médias sociaux dans le temps total passé sur Internet a légèrement augmenté au cours du dernier trimestre (+0,1 %) et, après une baisse significative dans notre rapport d’avril 2023, les dernières valeurs sont revenues à peu près aux mêmes niveaux que ceux observés l’année dernière à la même époque.

La recherche d’informations diffère selon l’âge

L’une des conclusions les plus intéressantes des dernières données du GWI est que la prévalence de la recherche d’informations sur Internet varie considérablement en fonction de l’âge.

La “recherche d’informations” reste la principale motivation pour aller en ligne au niveau mondial, avec environ 6 personnes sur 10 âgées de 16 à 64 ans qui déclarent que c’est l’une des principales raisons pour lesquelles elles utilisent Internet.

Et la « recherche d’informations » reste la principale motivation dans tous les groupes d’âge.

Mais ce qui est intéressant dans ces données, c’est que l’importance relative de la recherche d’informations varie en fonction de l’âge.

L’étude de GWI montre que les personnes âgées de 25 à 34 ans sont les moins susceptibles de choisir cette option, avec seulement 55,6 % de ce groupe la citant comme motivation principale.

Toutefois, ce chiffre grimpe à 67 % chez les utilisateurs âgés de 55 à 64 ans, ce qui signifie que ce groupe d’âge plus âgé est plus de 20 % plus susceptible de citer la « recherche d’informations » comme raison d’aller en ligne, par rapport aux personnes âgées de 25 à 34 ans.

Tendances de l’utilisation de l’OpenAI

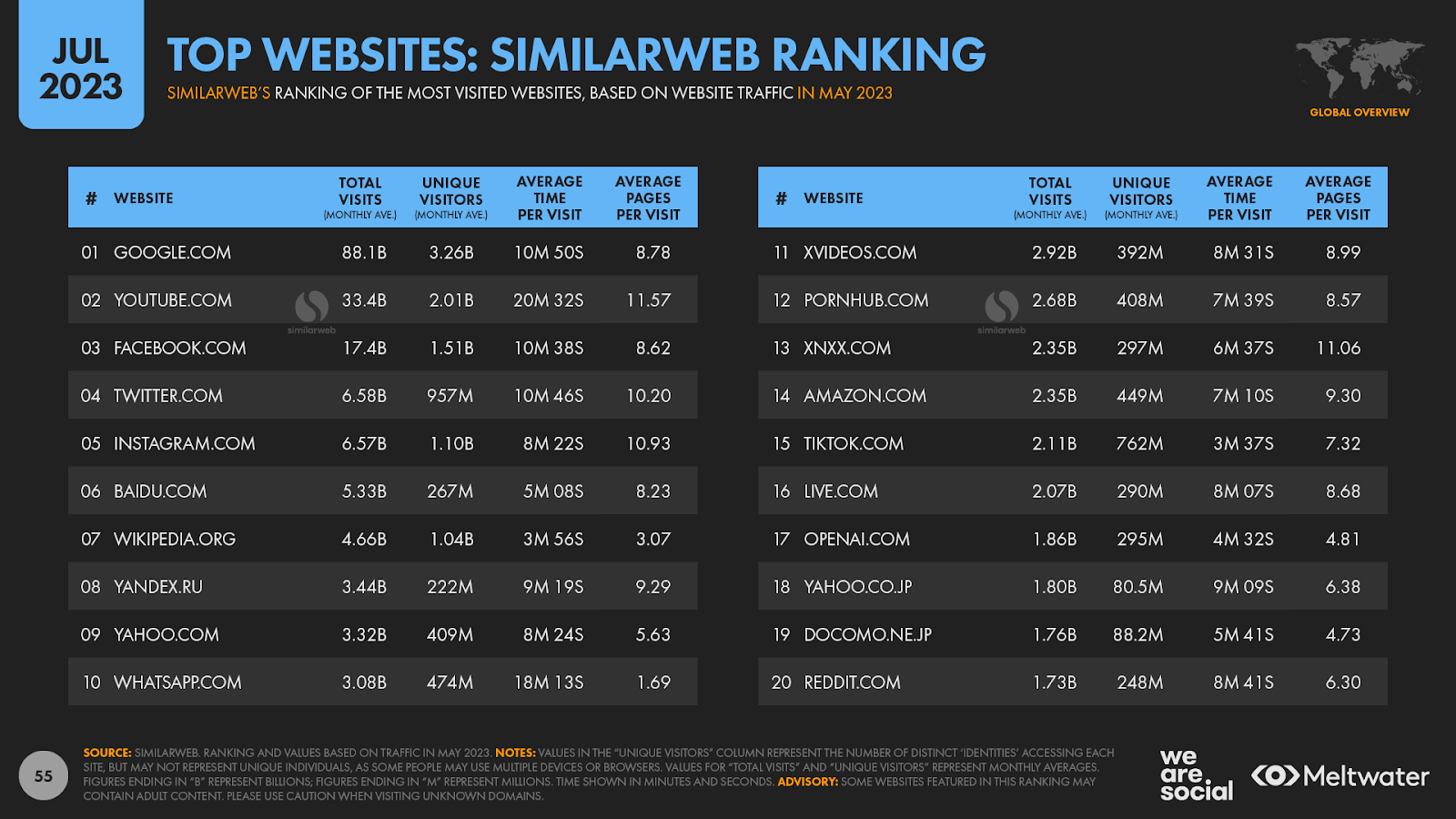

Les dernières données révèlent qu’OpenAI est désormais l’un des 20 sites les plus visités sur le web.

L’analyse de Similarweb classe openai.com au 17e rang mondial sur la base du trafic global en mai 2023, tandis que Semrush classe le site au 19e rang pour la même période.

Plus précisément, Similarweb rapporte que le site web d’OpenAI a attiré 295 millions de visiteurs uniques en mai, pour un total de 1,86 milliard de visites.

À titre indicatif, cela équivaut à environ 6,3 visites par visiteur unique.

Les données de Similarweb montrent également que le trafic vers openai.com se répartit à peu près équitablement entre les mobiles et les ordinateurs, bien que le trafic sur ordinateur semble légèrement supérieur à celui sur mobile.

Mais il est également intéressant de noter que les utilisateurs ont passé en moyenne 4 minutes sur le site par visite, ce qui est considérablement inférieur à la moyenne des 20 premiers sites.

Les données de Semrush racontent une histoire similaire à celle de Similarweb, bien qu’avec des chiffres différents.

L’analyse de l’entreprise indique que plus de 761 millions de visiteurs uniques ont visité openai.com en mai 2023, pour un total de 2,2 milliards de visites.

Semrush rapporte aussi que les visiteurs ont passé en moyenne plus de 13 minutes sur openai.com, ce chiffre étant plus proche de la moyenne de ces 20 premiers sites que de la tendance observée dans les résultats de Similarweb.

Les « visiteurs uniques » s’apparentent davantage à des appareils uniques qu’à des individus humains uniques, mais même dans ce cas, ces chiffres montrent à quel point le monde a adopté rapidement des outils tels que ChatGPT et Dall-E.

L’excitation POUR l’IA est-elle déjà en train de s’estomper ?

Similarweb signale également que le trafic d’openai.com a diminué au cours des dernières semaines, par rapport aux pics récents.

L’analyse de la société suggère que le trafic mondial du site a chuté de 9,7 % en juin 2023 par rapport au mois précédent, tandis que les visiteurs uniques ont baissé de 5,7 % d’un mois sur l’autre.

D’un autre côté, Similarweb note également qu’openai.com attire toujours environ 40 % de trafic en plus que bing.com – sans parler d’un trafic plus de 10 fois supérieur à celui de Google Bard -, de sorte que l’accord de Microsoft avec OpenAI semble toujours apporter de la valeur.

Google continue de dominer

Lles comparaisons avec Bing et Bard ne disent pas tout, car ces données sur le trafic web révèlent également que l’OpenAI a encore un long chemin à parcourir avant de « gagner Internet ».

En effet, deux domaines seulement – Google.com et YouTube.com – représentent encore plus d’un quart du trafic global des 10 000 premiers domaines web du monde.

Pour donner un ordre d’idée, ces 10 000 sites web attirent un total combiné de près d’un demi-billion de visites chaque mois.

Mais les données de Similarweb indiquent que les deux premiers domaines d’Alphabet ont attiré à eux seuls plus de 120 milliards de visites en mai 2023.

Par ailleurs, seuls six sites web – Google, YouTube, Facebook, Twitter, Instagram et Baidu – peuvent revendiquer au moins 1% du trafic mondial de ces 10 000 premiers sites.

À eux six, ces sites représentaient un tiers (33,3 %) du trafic en mai 2023.

De manière plus générale, les données de Similarweb montrent que 71 sites web seulement représentaient la moitié du trafic mondial total vers les 10 000 premiers sites en mai 2023.

Google toujours en tête des recherches

Les chiffres publiés par Statcounter suggèrent que Google a en fait consolidé sa position en tant que premier moteur de recherche au cours des 12 derniers mois.

Les données de l’entreprise montrent que Google est désormais responsable de 92,6 % de tous les renvois de trafic web provenant des moteurs de recherche, la part de la plateforme ayant augmenté d’un pourcentage relatif de 0,8 % (+0,78 point de pourcentage) depuis juin 2022.

À l’inverse, la part de Bing a chuté de 13,4 % (-0,43 point de pourcentage) au cours de l’année écoulée, pour atteindre 2,77 % en juin 2023.

Toutefois, il est important de rappeler que ces chiffres représentent le trafic que les moteurs de recherche renvoient vers des sites web tiers.

L’élément essentiel à prendre en compte ici est que les outils tels que ChatGPT apportent leur valeur sans avoir besoin de renvoyer les utilisateurs vers des sites web externes.

Ainsi, même si Google Search reste un choix de premier ordre pour les spécialistes du marketing qui cherchent à diriger le trafic vers des sites web, il est important de se rappeler que les moteurs de recherche et les grands modèles de langage (LLM) tels que ChatGPT joueront probablement des rôles très différents dans la satisfaction des besoins d’information en constante évolution du monde.

Le rôle des médias sociaux dans le marketing se renforce

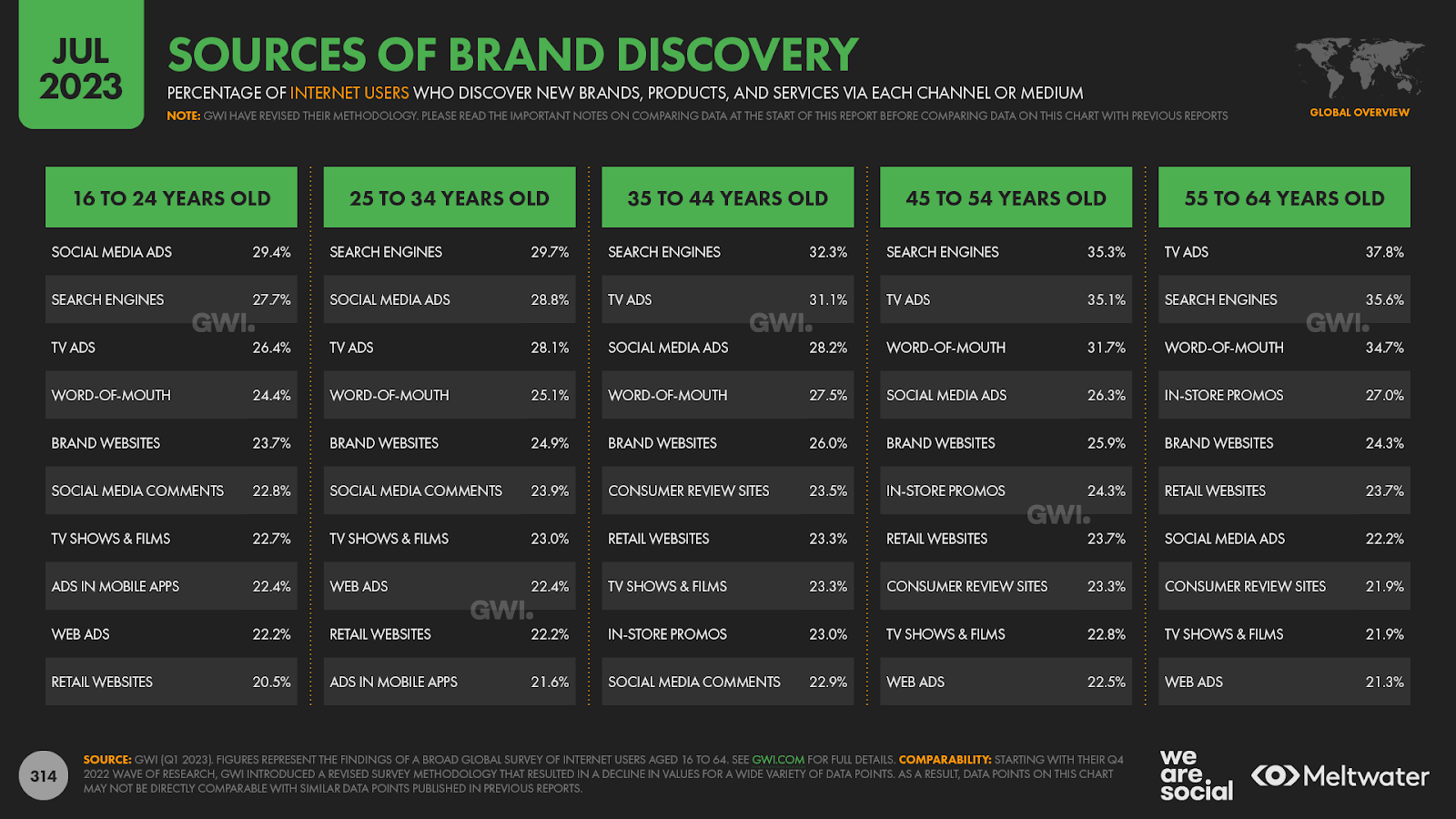

La dernière vague d’études de GWI révèle que les médias sociaux ont dépassé les recommandations de bouche à oreille lorsqu’il s’agit de faire découvrir de nouvelles marques, de nouveaux produits et de nouveaux services.

Les publicités sur les médias sociaux sont désormais la troisième source de découverte la plus importante, derrière les moteurs de recherche et les publicités à la télévision. En effet, 27,7 % des internautes en âge de travailler déclarent découvrir des marques par le biais de placements payants sur les plateformes sociales.

Ce chiffre n’est que légèrement supérieur aux 27,6 % relevés par GWI à la même époque l’année dernière, mais le rôle global des recommandations de bouche à oreille a reculé au cours des douze derniers mois, passant de 28,6 % au premier trimestre 2022 à 27,6 % aujourd’hui.

Les publicités sur les médias sociaux sont particulièrement importantes lorsqu’il s’agit de faire du marketing auprès des jeunes, GWI indiquant que ce canal est la première source de découverte de nouvelles marques pour les internautes âgés de 16 à 24 ans.

Le bouche-à-oreille reste cependant plus important dans les groupes plus âgés, surtout en comparaison avec les publicités sur les médias sociaux.

Parmi les internautes âgés de 55 à 64 ans, les publicités télévisées restent la première source de découverte d’une marque, devant les moteurs de recherche.

Les recommandations de bouche-à-oreille se classent en troisième position pour ce groupe d’âge, avec 34,7 %, tandis que les publicités sur les médias sociaux ne se classent qu’en septième position, avec 22,2 %

Recherche social media

Les données montrent que les médias sociaux jouent également un rôle important aux étapes suivantes du « parcours de l’acheteur ».

L’étude de GWI révèle que les réseaux sociaux sont la deuxième destination en ligne la plus populaire pour les personnes à la recherche d’informations sur les marques, les produits et les services, derrière les moteurs de recherche.

Cependant, les réseaux sociaux sont le premier choix des internautes âgés de 16 à 34 ans, près de la moitié des consommateurs de cette tranche d’âge déclarant se tourner vers les canaux sociaux lorsqu’ils recherchent des marques.

Et malgré les titres omniprésents dans les médias qui affirment le contraire, il n’y a guère de preuves qui suggèrent que les gens désertent les marques sur les canaux de médias sociaux.

Par exemple, lorsque nous examinons les interactions en ligne avec les marques au cours du mois dernier, les données de GWI révèlent que plus d’un internaute sur cinq en âge de travailler a commencé à suivre au moins une nouvelle marque sur les médias sociaux au cours des 30 derniers jours.

Par ailleurs, seulement 12,4 % des personnes interrogées déclarent avoir cessé de suivre une marque sur les médias sociaux au cours du mois écoulé.

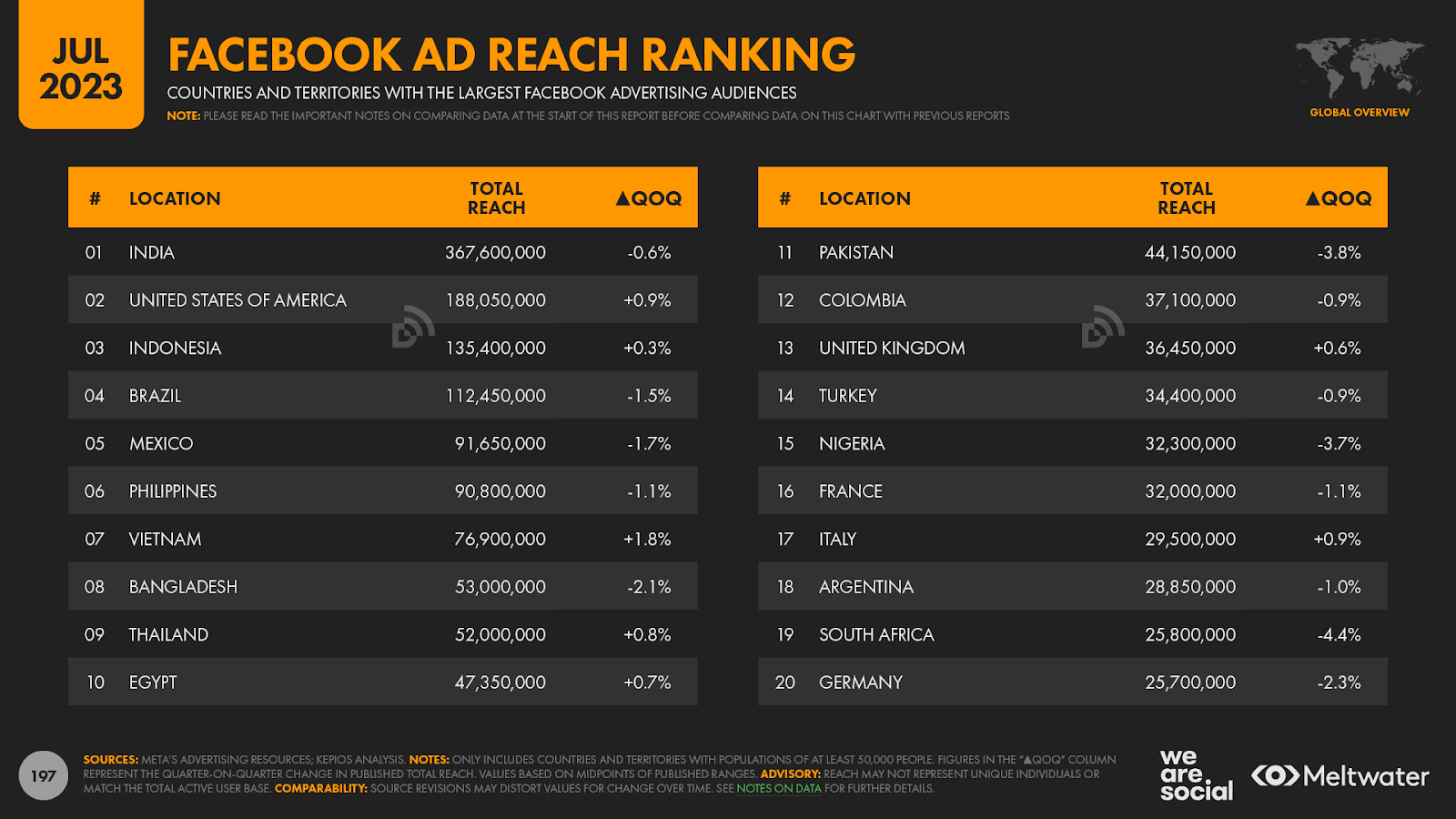

Meta atteint le demi-milliard en Inde

En ce qui concerne le marketing sur les médias sociaux, les derniers chiffres publiés dans les ressources publicitaires de Meta révèlent que les publicités diffusées sur les différentes plateformes de l’entreprise atteignent désormais plus d’un demi-milliard d’utilisateurs rien qu’en Inde.

L’audience publicitaire mondiale « dédupliquée » de l’entreprise sur Facebook, Instagram et Messenger s’élève désormais à 3,01 milliards, l’Inde représentant 526 millions de ce total.

À titre de comparaison, les données publiées dans les propres outils de planification publicitaire de l’entreprise indiquent que les publicités à travers les propriétés de Meta atteignent désormais 266 millions d’utilisateurs aux États-Unis, 189 millions en Indonésie et 166 millions au Brésil.

Cela signifie que l’Inde est clairement le premier marché mondial de Meta en termes de portée absolue, même s’il convient de souligner que des différences significatives dans le revenu moyen par utilisateur (ARPU) signifient que les États-Unis restent le pays le plus précieux pour Meta.

L’Inde est en tête du classement des utilisateurs sur toutes les plateformes de Meta, avec au moins un demi-milliard d’utilisateurs de WhatsApp, 367 millions d’utilisateurs de Facebook, 332 millions d’utilisateurs d’Instagram et 130 millions d’utilisateurs de Messenger.

Les femmes indiennes sont plus susceptibles d’utiliser Instagram

Il est intéressant de noter que la base d’utilisateurs indiens d’Instagram a régulièrement comblé l’écart avec Facebook, en particulier depuis que le gouvernement du pays a bloqué l’accès à TikTok en juin 2020.

Et en fait, les dernières données de Meta révèlent que les femmes en Inde sont désormais plus susceptibles d’utiliser Instagram que Facebook.

Les chiffres publiés dans les outils de planification publicitaire de l’entreprise révèlent que les publicités sur Instagram touchent désormais 96 millions de femmes en Inde, contre 86,3 millions d’Indiennes que les spécialistes du marketing peuvent atteindre avec des publicités sur Facebook.

Mais ces chiffres rappellent une fois de plus le faible équilibre entre les sexes dans les audiences en ligne de l’Inde, les femmes ne représentant qu’un tiers de l’audience d’Instagram en Inde, et moins d’un quart de la base d’utilisateurs indiens de Facebook.

Threads: the next big thing?

Mais qu’en est-il de la dernière nouveauté de Meta, Threads ?

La société elle-même a annoncé qu’il n’avait fallu que cinq jours à Threads pour attirer 100 millions d’inscriptions, ce que de nombreux médias ont souligné comme étant encore plus rapide que les deux mois qu’il a fallu à ChatGPT pour atteindre cette étape.

Parallèlement, data.ai a révélé que Threads a atteint 150 millions de téléchargements d’applications dans le monde une semaine seulement après son lancement, et que le service a également attiré 100 millions d’utilisateurs actifs au cours de ces sept premiers jours.

L’Inde semble avoir fourni la plus grande part des téléchargements d’applications à ce jour, représentant 1 téléchargement sur 3 dans le monde.

La domination de l’Inde n’est toutefois pas surprenante, étant donné que le pays est de loin le plus grand marché d’Instagram [note : les utilisateurs de Threads s’inscrivent à partir d’un compte Instagram existant].

Le Brésil arrive en deuxième position en termes de téléchargements de Threads, avec 22 % du total mondial, tandis que les États-Unis se classent en troisième position, avec 16 %.

Il est intéressant de noter que le Japon se classe cinquième, surtout si l’on tient compte de l’importance de ce pays dans les chiffres mondiaux de Twitter.

Les chiffres de Data.ai suggèrent que Threads pourrait déjà avoir entre 7 et 8 millions d’utilisateurs au Japon, bien que ce chiffre soit encore considérablement inférieur aux 68 millions de comptes actifs indiqués dans les dernières données de portée publicitaire de Twitter.

N’oubliez pas que Threads n’est toujours pas disponible dans l’Union européenne – le « regroupement » de Threads et d’Instagram n’est pas conforme aux règles de confidentialité de l’Union européenne – et que nous pourrions donc assister à des répartitions géographiques très différentes si l’application devenait disponible dans toute l’Europe dans un avenir proche.

Data.ai rapporte également que Threads a été le lancement d’application mobile le plus rapide de tous les temps, l’élan de la nouvelle plateforme étant plus de 5 fois plus rapide que celui du précédent détenteur du record, Pokémon Go.

Cependant, le lancement de Threads a sans doute été accéléré par ses liens étroits avec Instagram, ces liens rendant exceptionnellement facile pour les utilisateurs de « s’inscrire » et de commencer à utiliser le nouveau service de Meta.

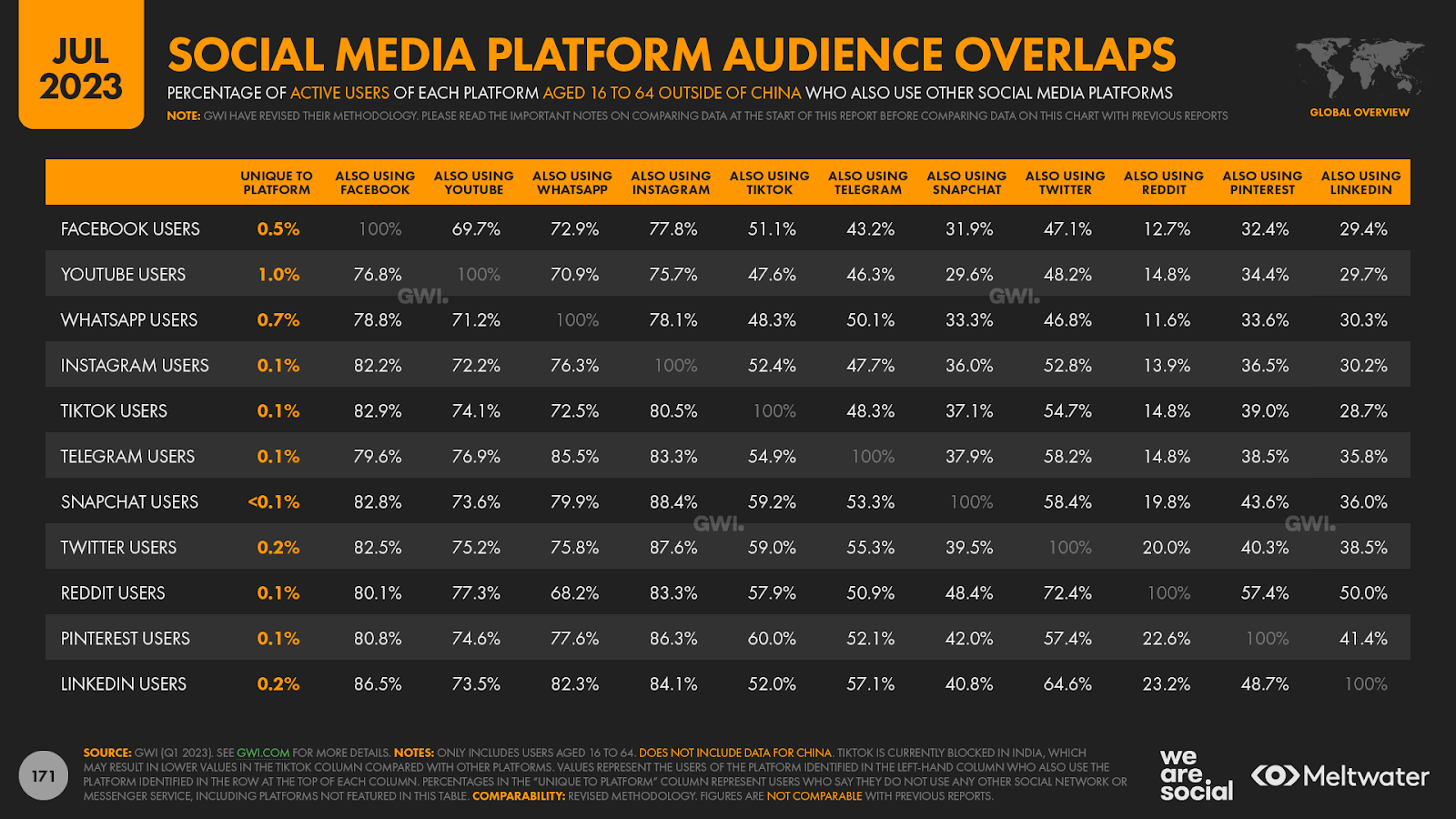

Mais pourquoi Meta a-t-elle choisi d’aligner Threads sur Instagram plutôt que sur Facebook, alors que ce dernier se targue d’avoir 1½ fois plus d’utilisateurs actifs mensuels ?

Les données de l’étude GWI peuvent apporter des informations utiles à cet égard.

Si nous explorons les chevauchements d’audience, nous constatons que les utilisateurs de Twitter semblent avoir la plus grande affinité pour Instagram par rapport à toutes les autres plateformes sociales.

Les données de GWI montrent que 87,6 % des utilisateurs actifs de Twitter utilisent également Instagram chaque mois, contre 82,5 % pour Facebook, 75,2 % pour YouTube et 59 % pour TikTok.

Cependant, les données de GWI révèlent également que les utilisateurs d’Instagram sont plus susceptibles d’utiliser Insta pour rechercher des contenus amusants et divertissants que pour se tenir au courant des nouvelles et de l’actualité.

Il sera donc intéressant de voir comment évoluent les motivations d’utilisation du nouveau service Threads. À titre de comparaison, se tenir au courant de l’actualité est la principale motivation d’utilisation de Twitter aujourd’hui, avec plus de 6 utilisateurs actifs sur 10 qui citent ce cas d’utilisation comme prioritaire.

Mais d’un autre côté, Instagram a le score le plus élevé lorsqu’il s’agit des personnes qui utilisent la plateforme pour s’engager avec des marques et du contenu marketing, ce qui peut être de bon augure pour les perspectives commerciales du service Threads.

Cependant, nous pensons que Zuck et son équipe ont conçu Threads pour qu’il soit bien plus qu’un simple canal publicitaire.

Compte tenu du rôle joué par le contenu publié sur des plateformes telles que Twitter et Reddit dans l’élaboration de grands modèles de langage (LLM) tels que ChatGPT, il y a de fortes chances que Threads ait également été conçu pour informer et alimenter le propre outil d’IA de Meta, LLaMa.

En outre, Twitter a récemment imposé des limites tarifaires sur la quantité de contenu à laquelle ses utilisateurs peuvent accéder, tandis que Reddit a considérablement augmenté le coût d’accès à son API.

Ces actions auront probablement un impact majeur sur la collecte de données pour les outils LLM, ce qui pourrait donner lieu à des opportunités commerciales pour Meta de concéder des licences sur le contenu de Threads à des outils d’IA tiers.

Mais il y a une autre question que beaucoup de gens se posent depuis quelques jours : quel est l’impact de Threads sur Twitter ?

#WhatsHappening avec Twitter?

Après les inquiétudes exprimées dans notre étude approfondie du trimestre dernier sur l’utilisation et l’engagement de Twitter, nous avons constaté des tendances plus encourageantes dans les dernières données de Twitter.

Pour commencer, une étude de GWI suggère que les principaux fans de Twitter restent fidèles à la plateforme, malgré les changements importants survenus au cours de l’année écoulée.

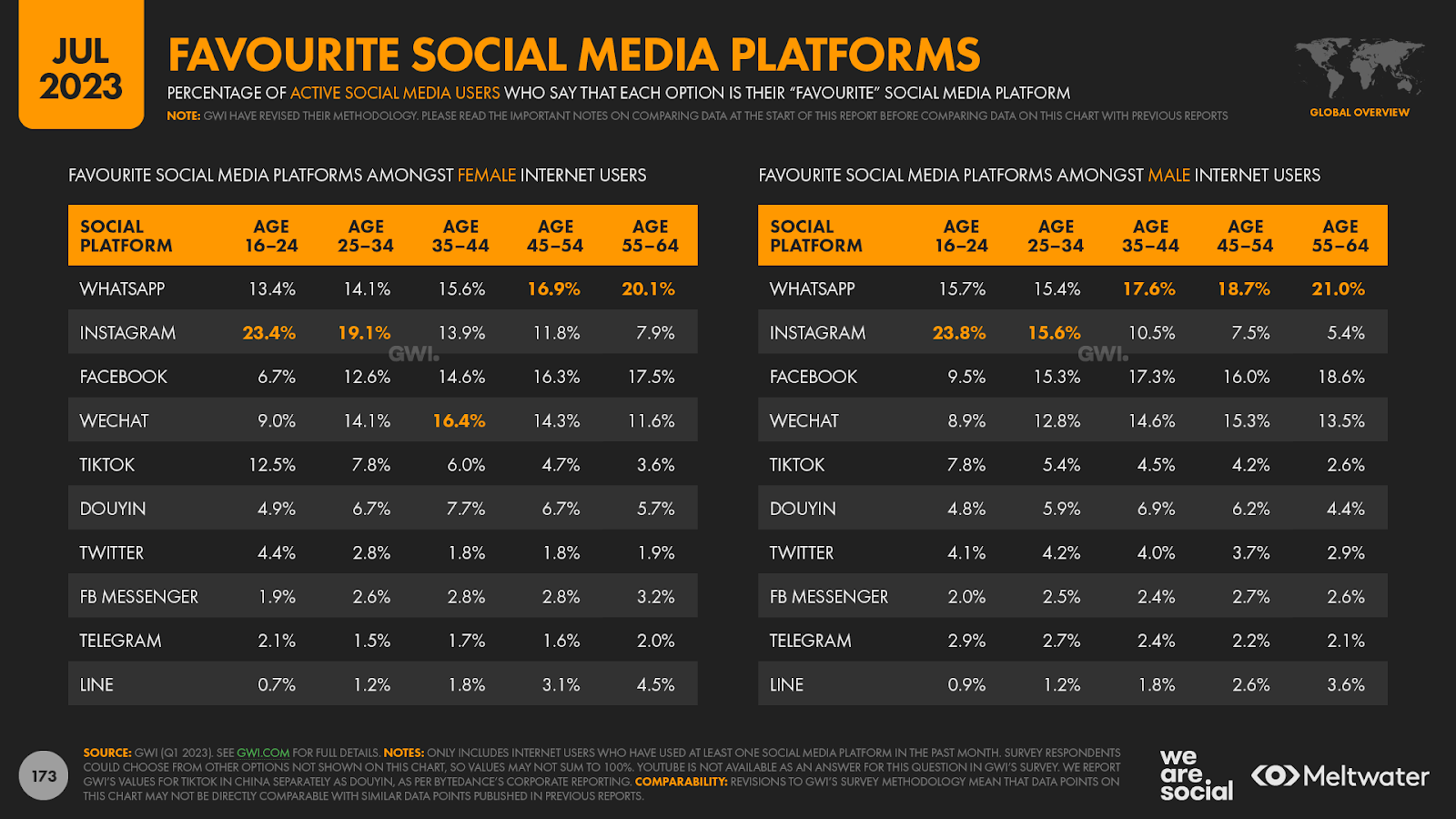

3,3 % des utilisateurs de médias sociaux dans le monde déclarent toujours que Twitter est leur plateforme de médias sociaux « préférée », ce chiffre n’ayant pas changé depuis l’année dernière à la même époque.

Certes, 3,3 % ne représentent qu’une petite partie des utilisateurs de médias sociaux dans le monde, mais c’est suffisant pour classer Twitter au septième rang dans la dernière enquête du GWI, et au cinquième rang parmi les plateformes en dehors de la Chine continentale.

Des fluctuations brutales des données d’audience de Twitter

Mais dans une tendance que nous avons décrite en détail dans notre rapport Digitall 2023 April Global Statshot Report, les chiffres d’audience publiés dans les outils publicitaires de Twitter continuent de fluctuer de manière importante.

En effet, les totaux de portée mondiale ont montré des différences de plus de 100 % au cours des derniers jours, tandis que les chiffres pour les pays individuels ont montré des différences allant jusqu’à 300 %. Compte tenu de ces écarts considérables, il est difficile de savoir à quel point les chiffres d’audience publiés par Twitter sont fiables, ou quel « ensemble » de chiffres reflète le plus fidèlement son audience actuelle.

Cependant, Twitter lui-même aurait indiqué aux annonceurs compter environ 535 millions d’utilisateurs actifs mensuels « monétisables ». Nous avons donc utilisé l’ensemble de données publié dans les outils de Twitter qui se rapproche le plus de ce chiffre comme base pour les chiffres de Twitter que nous avons rapportés ce trimestre.

En fait, ces chiffres sont les plus élevés que nous ayons jamais vus pour la portée publicitaire globale de Twitter, ce qui devrait soulager quelque peu Elon et son équipe.

Nous conseillons toutefois la plus grande prudence dans l’analyse de ces données, compte tenu des fluctuations constantes des chiffres de l’entreprise.

WeChat prend de l’ampleur

Bien que déjà bien établi, WeChat continue de consolider sa position de première plateforme de médias sociaux parmi les utilisateurs de médias sociaux en Chine continentale.

Selon Tencent, l’audience combinée de WeChat et de 微信 (Weixin) a désormais atteint 1,32 milliard d’utilisateurs actifs mensuels, ce qui équivaut à plus d’un cinquième de la population mondiale « éligible » (c’est-à-dire les personnes âgées de 13 ans et plus).

Les derniers chiffres montrent que la base combinée d’utilisateurs actifs de WeChat a augmenté de 2,4 % au cours de l’année écoulée, avec 31 millions de nouveaux utilisateurs qui ont rejoint le service au cours des douze mois se terminant le 31 mars 2023.

Aussi, au niveau mondial, le nombre d’utilisateurs de médias sociaux qui déclarent que WeChat est leur plateforme « préférée » est passé de 11,8 % l’année dernière à la même époque à 12,9 % aujourd’hui.

À titre de comparaison, cette croissance de 1,1 point de pourcentage équivaut à une augmentation relative de 9,3 % au cours de l’année écoulée. Mais, compte tenu de la spécificité géographique de la popularité de WeChat, il est probablement plus représentatif de se concentrer sur les chiffres relatifs à la Chine. En effet, 47,3 % des utilisateurs de médias sociaux en Chine déclarent que WeChat est leur plateforme préférée.

C’est d’autant plus impressionnant quand on sait que la popularité de Douyin – l’équivalent de TikTok en Chine continentale – a également connu une croissance rapide au cours des derniers mois.

L’année dernière, à la même époque, 19,2 % des utilisateurs chinois de médias sociaux choisissaient Douyin comme leur plateforme préférée, mais ce chiffre a augmenté de 16,6 % au cours de l’année écoulée, atteignant 22,4 % dans la dernière vague d’études de GWI.

Cependant, les utilisateurs chinois sont toujours deux fois plus susceptibles d’identifier WeChat que Douyin comme leur plateforme sociale préférée.

Bien que la grande majorité des utilisateurs de l’application résident dans un seul pays, WeChat est désormais si populaire parmi les femmes chinoises âgées de 35 à 44 ans qu’il arrive en tête du classement mondial pour cette tranche d’âge.

Cependant, le succès de WeChat dépend encore presque entièrement de la Chine. Selon GWI, ce pays représente plus de 86 % du nombre total d’utilisateurs de WeChat dans le monde, tandis que les utilisateurs chinois représentent plus de 99 % de ceux qui déclarent que WeChat est leur plateforme sociale « préférée ».

Instagram, une opportunité clé pour les marques

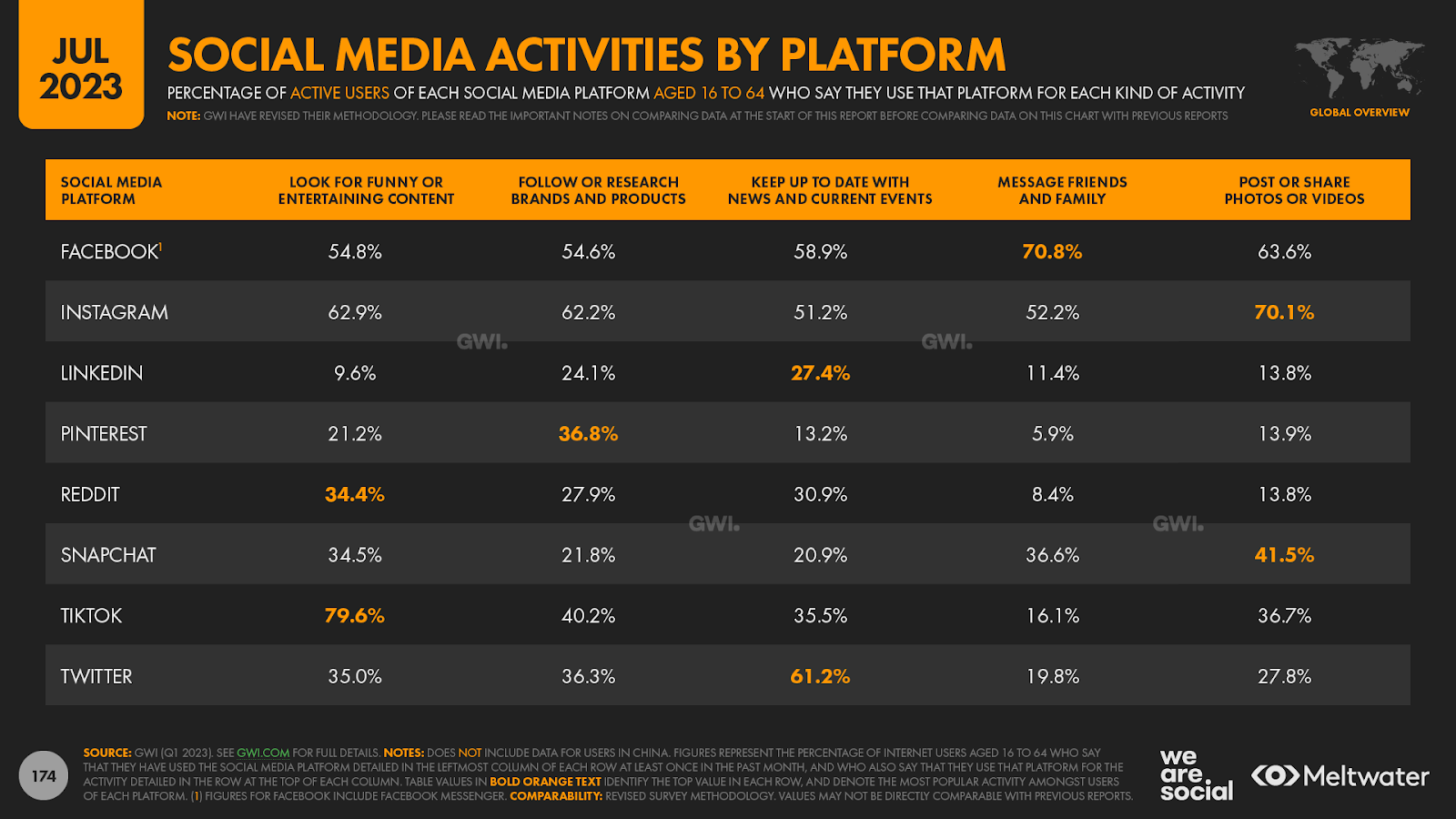

Si l’on compare l’activité sur les principales plateformes sociales, les utilisateurs d’Instagram sont les plus susceptibles d’utiliser la plateforme pour s’engager avec les marques.

GWI rapporte que 62,2 % des utilisateurs d’Instagram déclarent se rendre sur la plateforme pour effectuer des recherches sur des achats ou voir du contenu de marques, contre 54,6 % des utilisateurs de Facebook et un peu plus de 40 % des utilisateurs de TikTok.

Toutefois, à peine un utilisateur actif sur trois (36,3 %) utilise Twitter pour rechercher du contenu de marque, tandis que ce chiffre tombe à 21,8 % pour Snapchat.

Ces chiffres inférieurs ne signifient pas que les contenus marketing et publicitaires ne fonctionnent pas sur Twitter ou Snapchat ; ils révèlent simplement que le contenu de marque n’est pas le principal attrait pour les utilisateurs de ces plateformes, surtout lorsqu’on les compare à des plateformes comme Instagram.

Expert du marketing, traitez chaque plateforme différemment et examinez attentivement les motivations des utilisateurs de chaque service lors du choix de votre combinaison de plateformes et de l’élaboration du contenu et des campagnes de marketing.

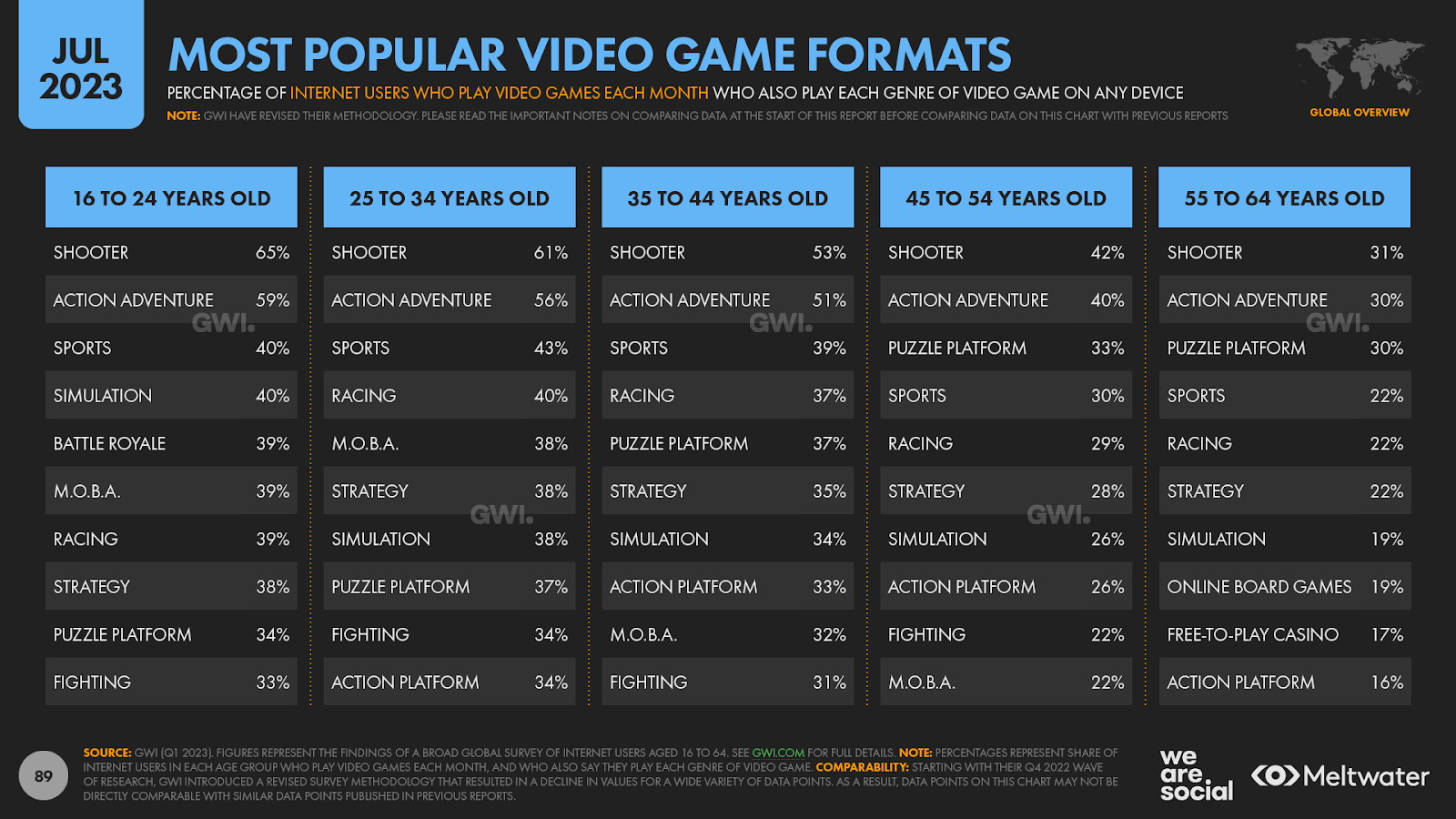

Attention aux stéréotypes sur le gaming !

Les marketers seront peut-être surpris d’apprendre que les internautes âgés de 55 à 64 ans passent en moyenne 38 minutes par jour à utiliser une console de jeux.

À titre de comparaison, c’est 1 minute de plus que le temps moyen que ce groupe d’âge consacre à la consommation de médias imprimés physiques tels que les journaux et les magazines.

Qui plus est, le temps que ce groupe d’âge consacre à l’utilisation des consoles de jeux est à peu près le même pour les hommes et les femmes.

Plus largement, environ les deux tiers des internautes âgés de 55 à 64 ans jouent à des jeux vidéo sur n’importe quel appareil.

Comme c’est le cas dans toutes les tranches d’âge, les smartphones sont l’appareil de jeu le plus populaire pour les générations plus âgées, avec environ la moitié de tous les internautes âgés de 55 à 64 ans déclarant qu’ils jouent à des jeux sur ces combinés.

Pendant ce temps, environ 3 personnes sur 10 déclarent jouer à des jeux vidéo sur un ordinateur portable ou de bureau, tandis que près de 14 % jouent à des jeux sur une tablette.

1 internaute sur 8 dans ce groupe d’âge (12,5%) déclare également utiliser une console de jeux, la quasi-totalité de ces joueurs possédant leur propre console (au lieu d’emprunter les Playstations et Xbox de leurs enfants).

En ce qui concerne l’activité de jeu par pays, les données de GWI montrent que les jeux vidéo sont universellement populaires, mais qu’ils attirent particulièrement l’Asie du Sud-Est.

Étonnamment peut-être, les Japonais sont les moins susceptibles de dire qu’ils jouent à des jeux vidéo, mais bien plus de 6 internautes sur 10 dans le pays se qualifient toujours comme des joueurs.

Dans l’ensemble, les dernières données de GWI révèlent que les jeux de tir (par exemple Halo et Call of Duty) sont en tête des préférences de genre des groupes d’âge plus âgés, tout comme ils le font dans tous les groupes d’âge.

Cependant, les plateformes de puzzle (par exemple Limbo et Journey) et les jeux de société en ligne (par exemple Hearthstone et Gwent) sont disproportionnellement populaires parmi les groupes plus âgés.

Les préférences de genre varient considérablement entre les sexes, et les titres de plateforme de puzzle sont le genre le plus populaire pour les femmes âgées de 55 à 64 ans.

Ainsi, alors que les jeux vidéo sont populaires dans toutes les générations, ces données suggèrent que les marketers peuvent vouloir adopter différentes stratégies de jeu pour différentes données démographiques.

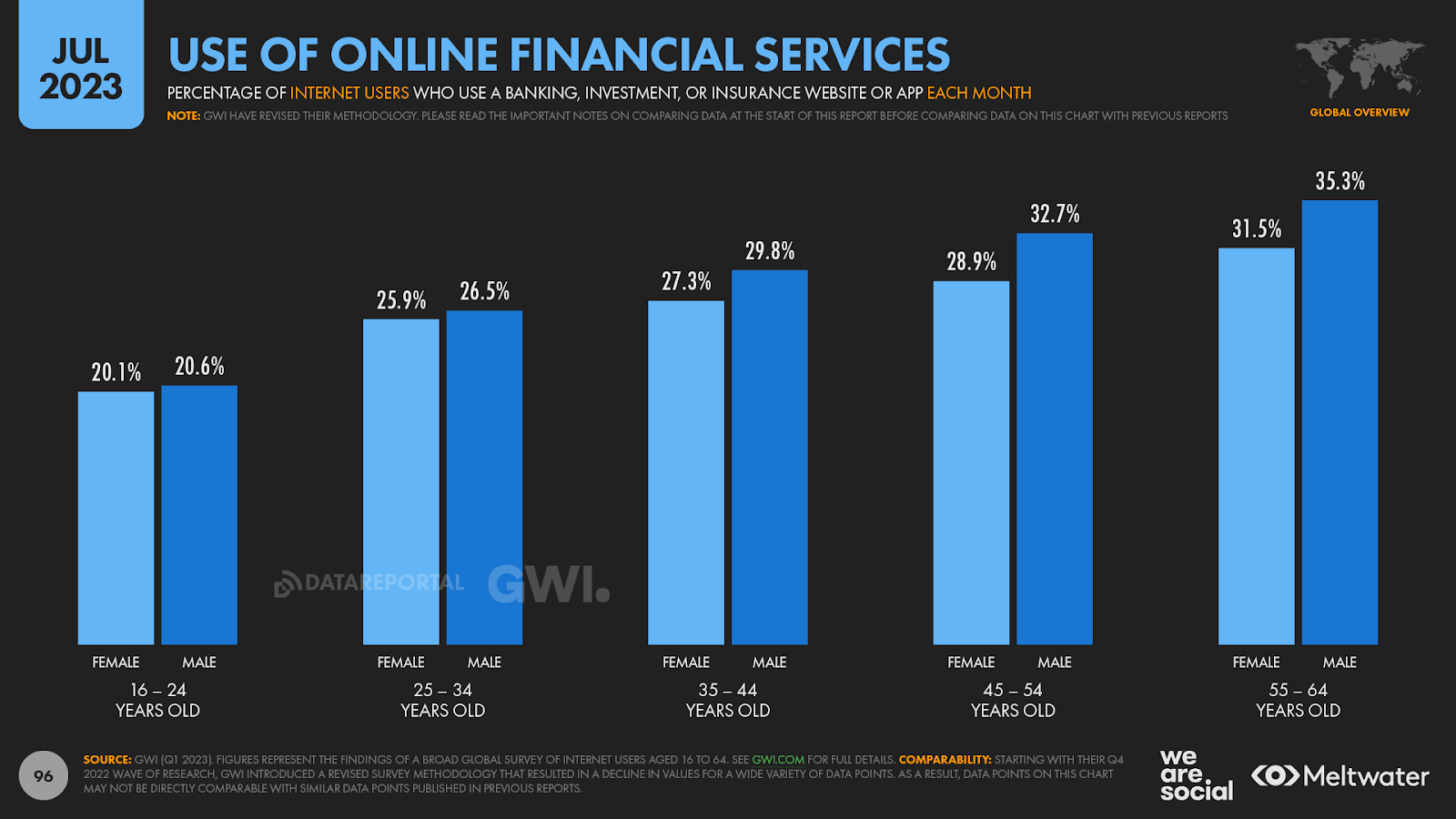

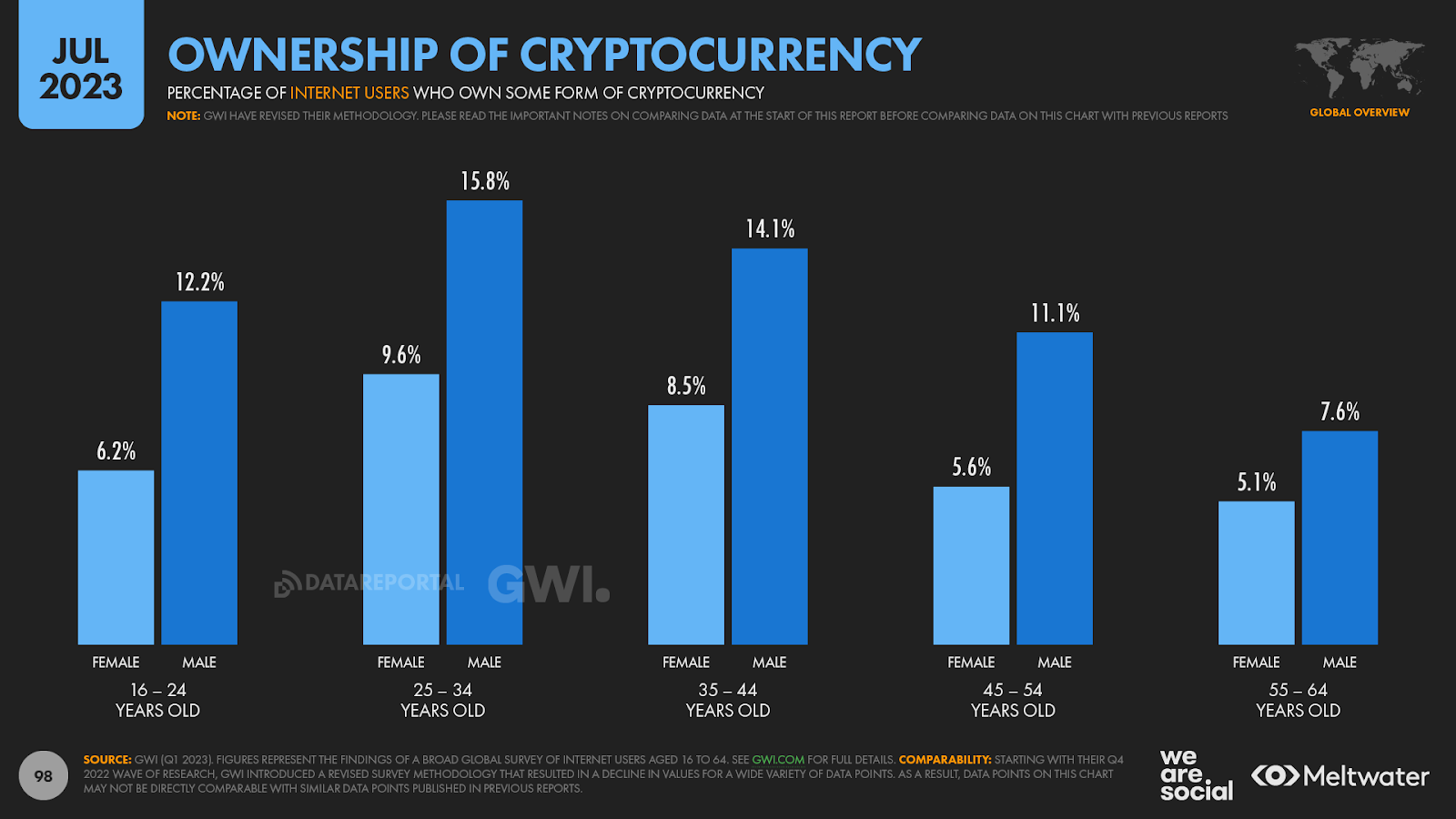

Les jeunes tardent à adopter les services bancaires par Internet

Des données intéressantes de GWI montrent que les jeunes sont nettement moins susceptibles d’utiliser les services financiers en ligne par rapport à la génération de leurs parents.

À peine 1 femme sur 5 âgée de 16 à 24 ans a utilisé un site Web ou une application de banque, d’investissement ou d’assurance en ligne au cours du mois dernier, contre 31,5 % pour les femmes âgées de 55 à 64 ans.

De même, seulement 20,6 % des hommes de cette tranche d’âge plus jeune ont utilisé l’un de ces services financiers en ligne, contre 35,3 % des hommes du groupe d’âge plus avancé.

Cependant, il est intéressant de noter que 12,2% des internautes masculins âgés de 16 à 24 ans déclarent posséder au moins une forme de crypto-monnaie.

Et bien que le chiffre de l’adoption de la cryptographie soit encore un peu inférieur à celui de l’utilisation de services financiers en ligne plus « conventionnels », les deux chiffres sont beaucoup plus proches que ce à quoi on pourrait s’attendre.

À titre de comparaison, les hommes de ce groupe plus jeune sont environ 60 % plus susceptibles de détenir des investissements cryptographiques que d’utiliser les services bancaires en ligne, alors que ce chiffre tombe à seulement 22 % chez les hommes âgés de 55 à 64 ans.

Ces chiffres peuvent en partie être dus à des différences de capacité de gain, mais ils peuvent également suggérer que les jeunes se sentent « mal servis » par les approches actuelles des services bancaires par Internet.

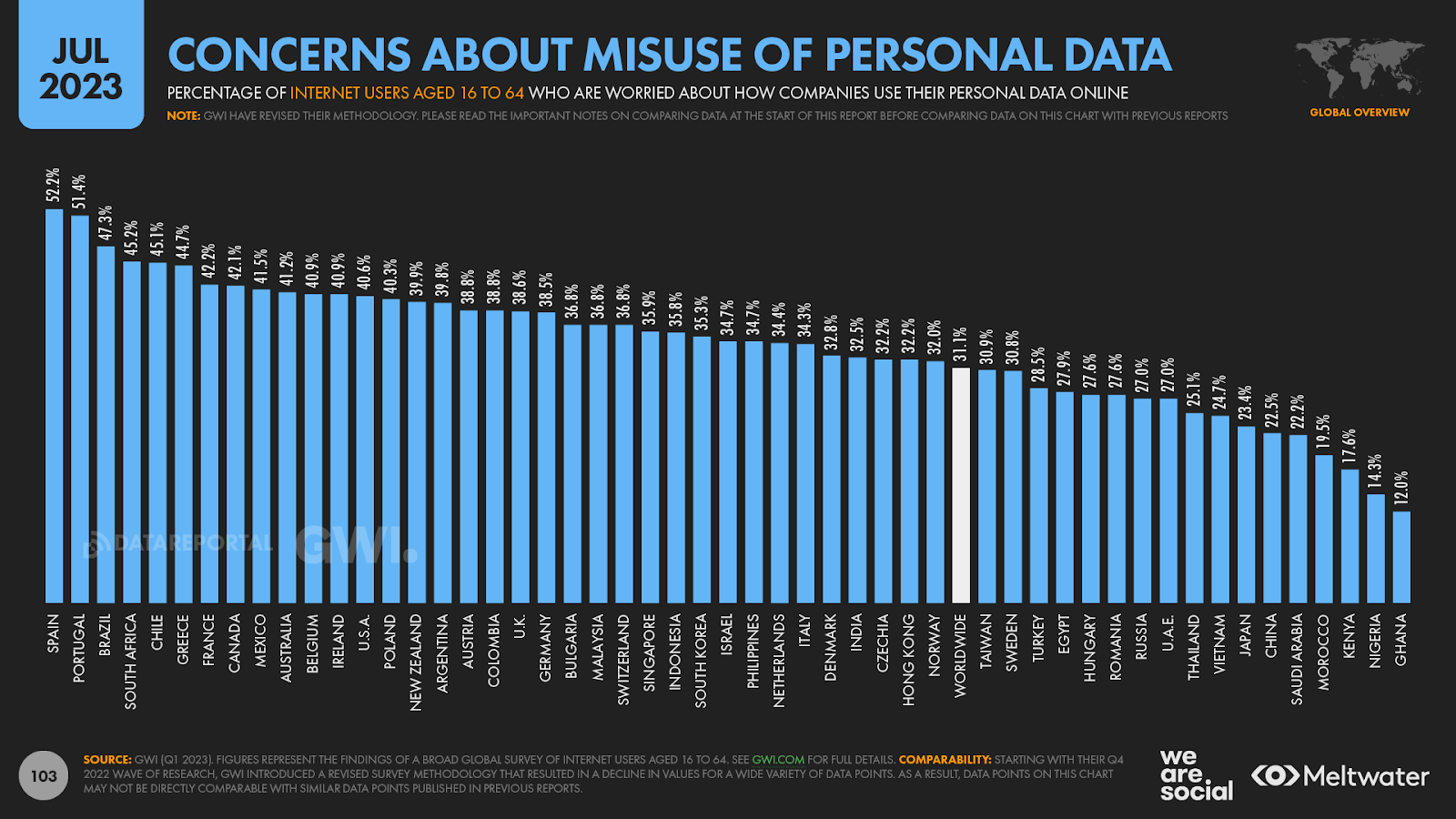

DES Préoccupations concernant l’utilisation abusive des données

Les inquiétudes concernant l’utilisation abusive potentielle des données personnelles par les entreprises semblent s’estomper, selon la dernière vague de recherches de GWI.

Il y a deux ans, 33,6 % des personnes interrogées se disaient préoccupées par la manière dont les entreprises pourraient utiliser leurs données personnelles en ligne, mais ce chiffre est tombé à seulement 31,1 % aujourd’hui. Une baisse de 2,5 points de pourcentage peut sembler peu, mais ce changement représente une baisse relative de 7,5 % des préoccupations en l’espace de seulement deux ans.

Cependant, il n’est pas clair si ce changement est dû à un sentiment accru de bien-être, ou simplement à une plus grande apathie envers le sujet de la sûreté et de la sécurité en ligne, surtout maintenant que les gens passent moins de temps en ligne par rapport à la hauteur des confinements de l’ère pandémique.

Il est de toute façon intéressant de remarquer que l’utilisation à la fois des bloqueurs de publicités et des VPN a diminué au cours de la même période, ce qui suggère que les gens seraient moins préoccupés par la confidentialité en ligne aujourd’hui qu’il y a deux ans, ou que la hausse du coût de la vie ait forcé certaines personnes renoncer à l’utilisation de ces outils.

It’s a wrap (for now !)

C’est tout pour le rapport de ce trimestre, stay tuned pour notre dernier rapport Statshot de 2023 fin octobre, lorsque nous examinerons également les tendances qui, selon nous, définiront le succès en 2024 et au-delà 😉