最新グローバルデジタルトレンド2020

News

News

We Are Social と Hootsuite が毎年共同で制作/公開しているGlobal Digital Overviewレポートの最新版が本日全世界で公開となりました。

本レポートでは世界中のデジタル、モバイル、そしてソーシャルメディア上での人々の様々な動向、傾向を分析しており、世界中の企業のマーケター、リサーチャーより信頼のおけるレポートとして高い評価を受けています。

今年のレポートでは先述の各種メディアが世界中の人々の日常生活に置いてより一層必要不可欠な要素になっていることを示しています。

世界中で全人口の60%近くにあたる45億人以上がインターネットを利用しており、さらにソーシャルメディアの利用者は38億人を超えました。そして最新の動向から、今年の中頃までに全人口の半分以上の人々がソーシャルメディアを使用するようになることを示唆しています。

しかし世界中のすべての人々が平等に公平にこの人生を変えうる体験であるインターネットにアクセスできるようになるためには、未だいくつかの重要な課題が残されています。

本年度のDigital 2020 Global Overview Report の完全版は上記SlideShareにて参照のみならずダウンロードしてご利用いただけます。レポートからの主要な見出し、数字、トレンドの要約を日本語にて以下に記載していますのでそちらもご覧ください。

なお詳細な分析に移る前に以下のデータパートナーに多大な感謝を申し上げます。彼らとの偉大なるパートナーシップがなければこのレポートは実現することができません。

なお一部の主要なデータポイントの元となるソースとレポーティング手法が昨年より変更されているため、本年度のレポート内にあるいくつかの数値について過去のレポートとの純粋比較が不可となっていることにご留意ください。詳細についてはレポート内の各スライドにてご確認ください。

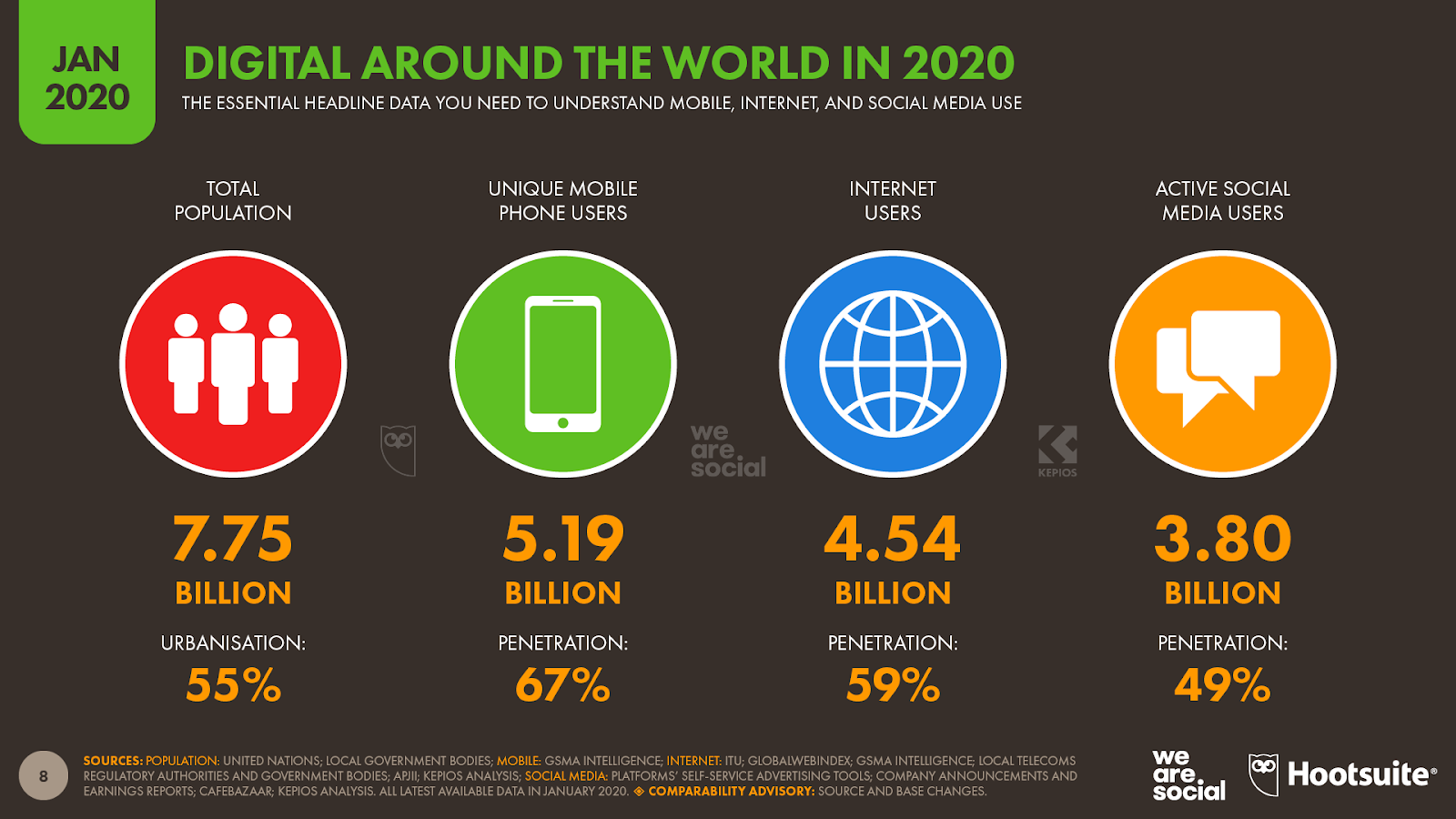

2020年のデジタル: ヘッドライン

かつてないほど多くの人々がより多くの時間をオンラインで費やし、様々なアクティビティを行うようになったことを受け、私たちの生活におけるデジタルメディアの役割は今までにないほどに高まっています。

- 世界のインターネット利用者数は去年から7%(2億9800万人)増加し、45億4000万人となりました。

- 世界のソーシャルメディア利用者数は去年から9%(3億2100万人)増加し、38億人となりました。

- 現在世界で51億9000万人以上がモバイル機器を利用しています。去年から2.4% (1億2400万人)の増加となっています。

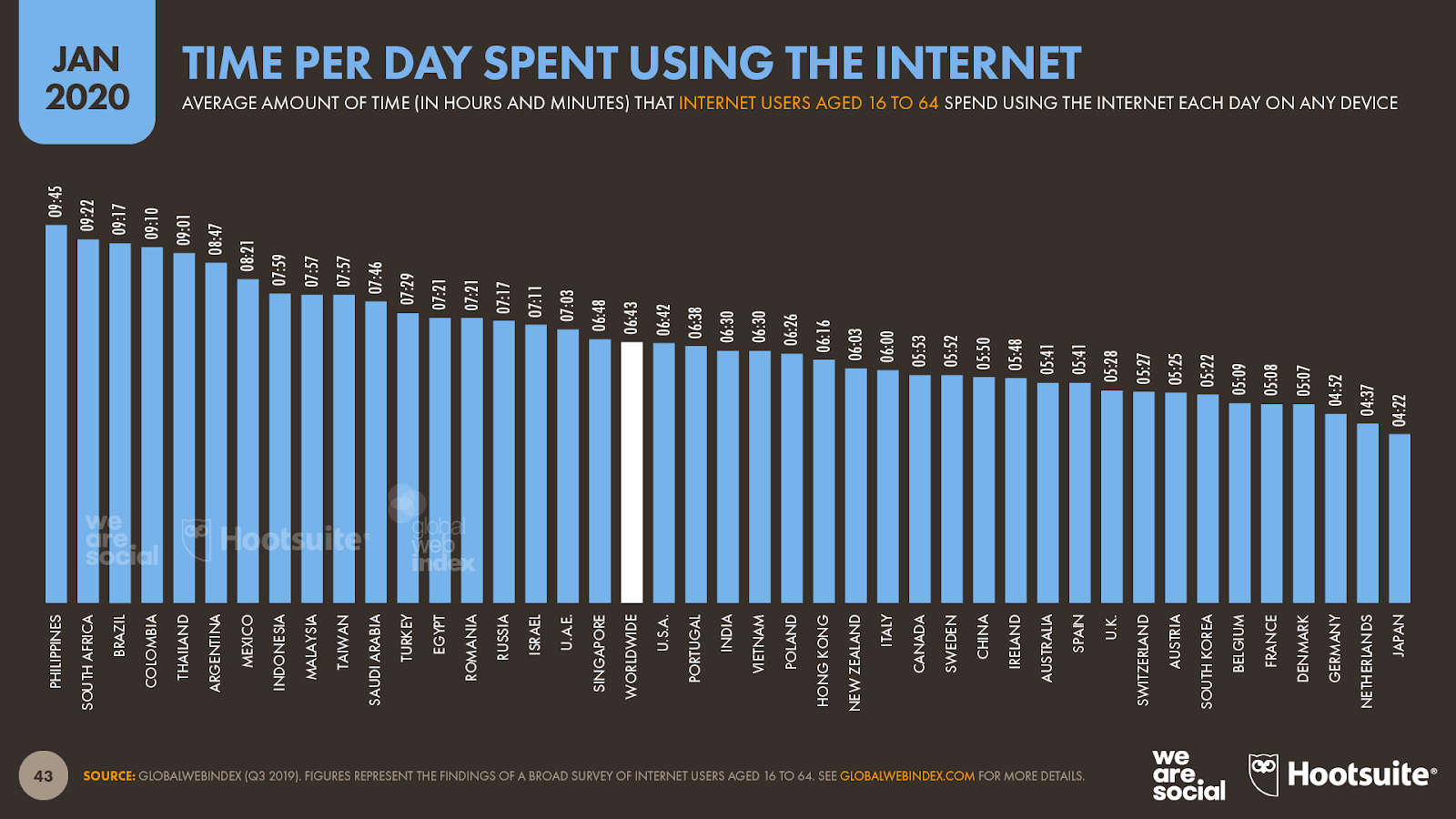

2020年、わたしたちは100日以上をオンライン上で過ごすことに

平均的なインターネットユーザーは毎日6時間43分をオンラインで過ごしています。これは昨年より3分少ないですが、それでもインターネットユーザー1人あたりの接続時間は年間100日以上に相当します。1日約8時間を睡眠に費やすとすると、私たちは目覚めている時間の40%以上をインターネット上で過ごしていることになります。

さらに世界中のインターネットユーザーは2020年に累計で12億2500年をオンラインで過ごし、1日の3分の1以上の時間をソーシャルメディアの利用に費やしています。ただし国ごとによって利用時間に差があり、フィリピンのインターネットユーザーは1日あたり約9時間45分費やすのに対し、日本ではわずか4時間22分に止まります。

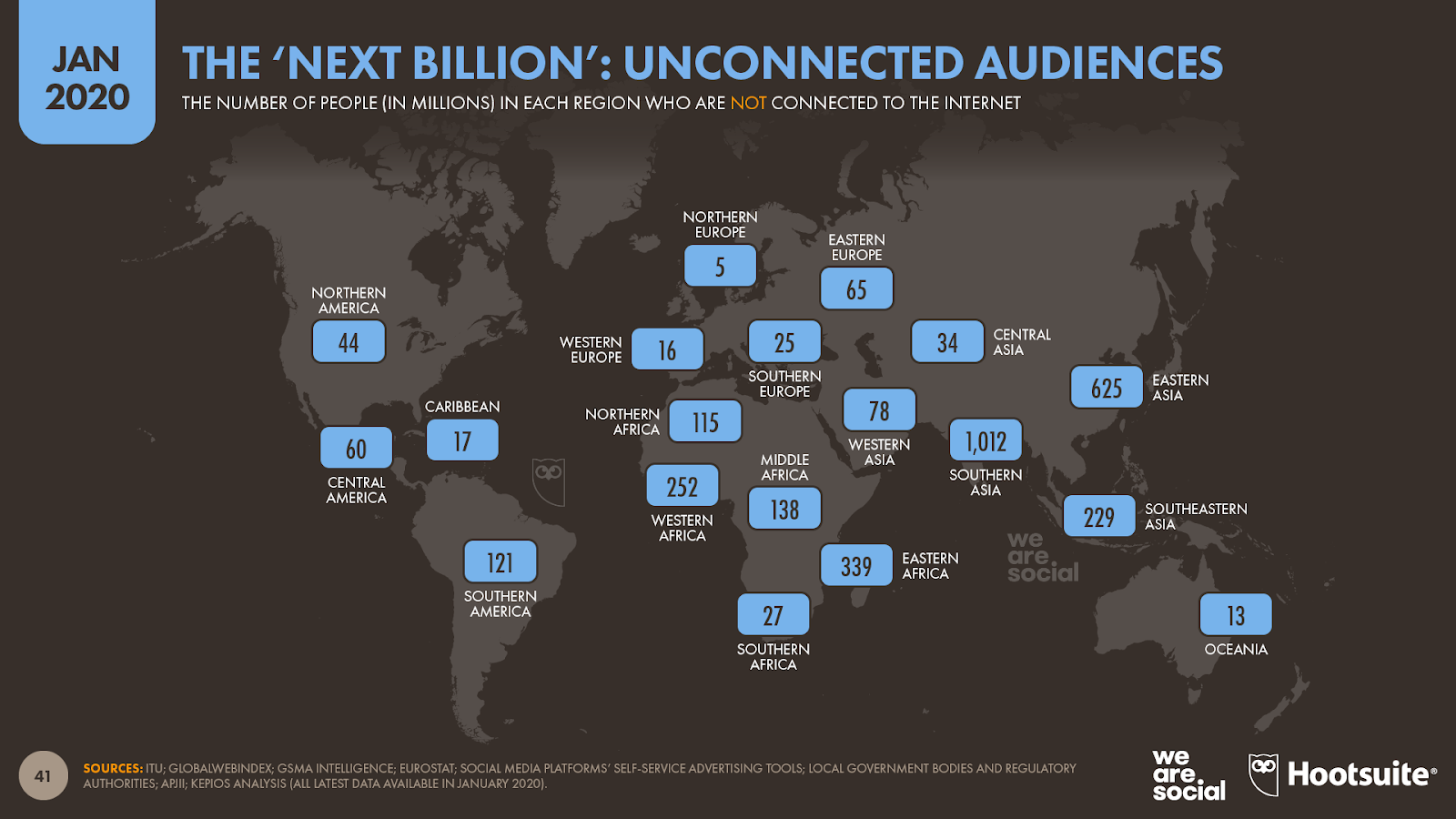

もっとつながる世界へ:”つながっていない人々”とつながるために

“The Next Billion” が最初に提唱されて以来、20億人以上が新たにインターネットを利用することが可能となりましたが、それでも世界の総人口の40%強に当たる32億人が未だインターネットを利用することができません。

これらの”つながっていない人々”の10億人以上が南アジアに住んでおり(全体の31%)、さらに8億7000万人(全体の27%)がアフリカ大陸にある国々に住んでいます。

これらのつながっていない地域、国におけるインターネットアクセスレベルを決定づけるのに、年齢が大きな役割を果たしています。アフリカの総人口の半分以上が20歳未満でありまた、南アジア全体では13歳未満の人口は4億6000万人を超えています。

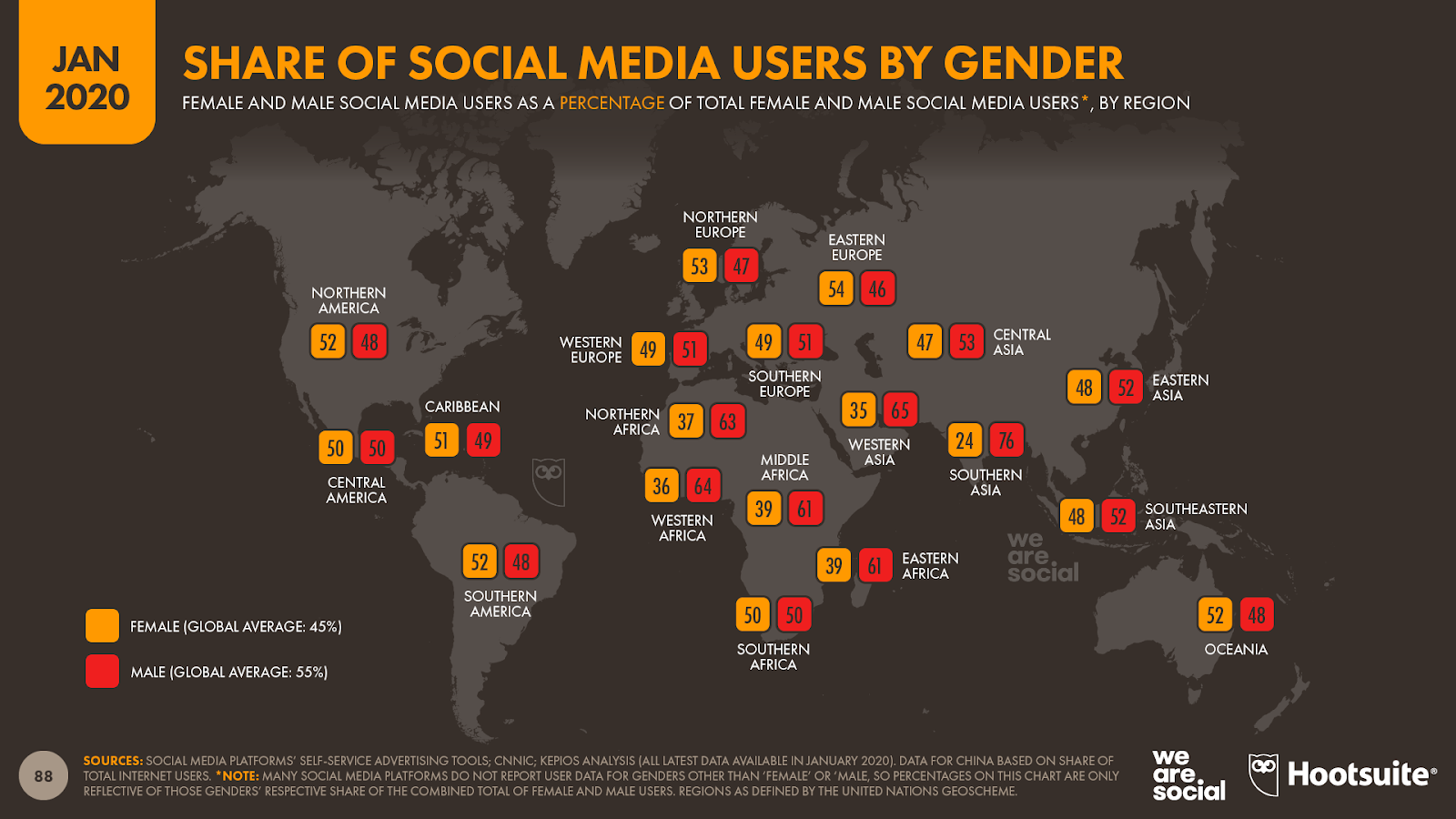

そして性別も重大な要素です。ITUの最新のデータによると世界中で女性は男性と比べて”つながっていない”状態にある可能性が高いことが示されています。このデジタルジェンダーギャップは現地のソーシャルメディアデータからも明らかになっています。特に南アジアに住む女性は男性に比べてソーシャルメディアを利用する可能性が3倍以上低く、この地域におけるインターネット接続についての重要な示唆となっています。

さらなる懸念として、GSMA Intelligenceのリサーチ によるとインドに住む女性の半分以上がモバイルインターネットの存在に気づいてすらいないことを示唆しています。

国連のレポート によるとこの不均衡の多くは”深く根付いた社会規範と慣習”に起因するとされています。しかしながら原因に関係なくネット利用ができない人々にネット利用をもたらすには、特に発展途上国の女性におけるデジタルアクセシビリティを如何に改善するかという点に掛かってきます。

ここでやるべきことはたくさんあり、それらの多くはブランドが寄与することができるものです。この重要なトピックについてより詳しく知りたい場合は根底にある多くの問題や課題を詳細に調査したGSMA Intelligenceの包括的な モバイルジェンダーギャップレポート や現地レベルでより多くの視点から調査した モバイルコネクティビティインデックスをご覧ください。

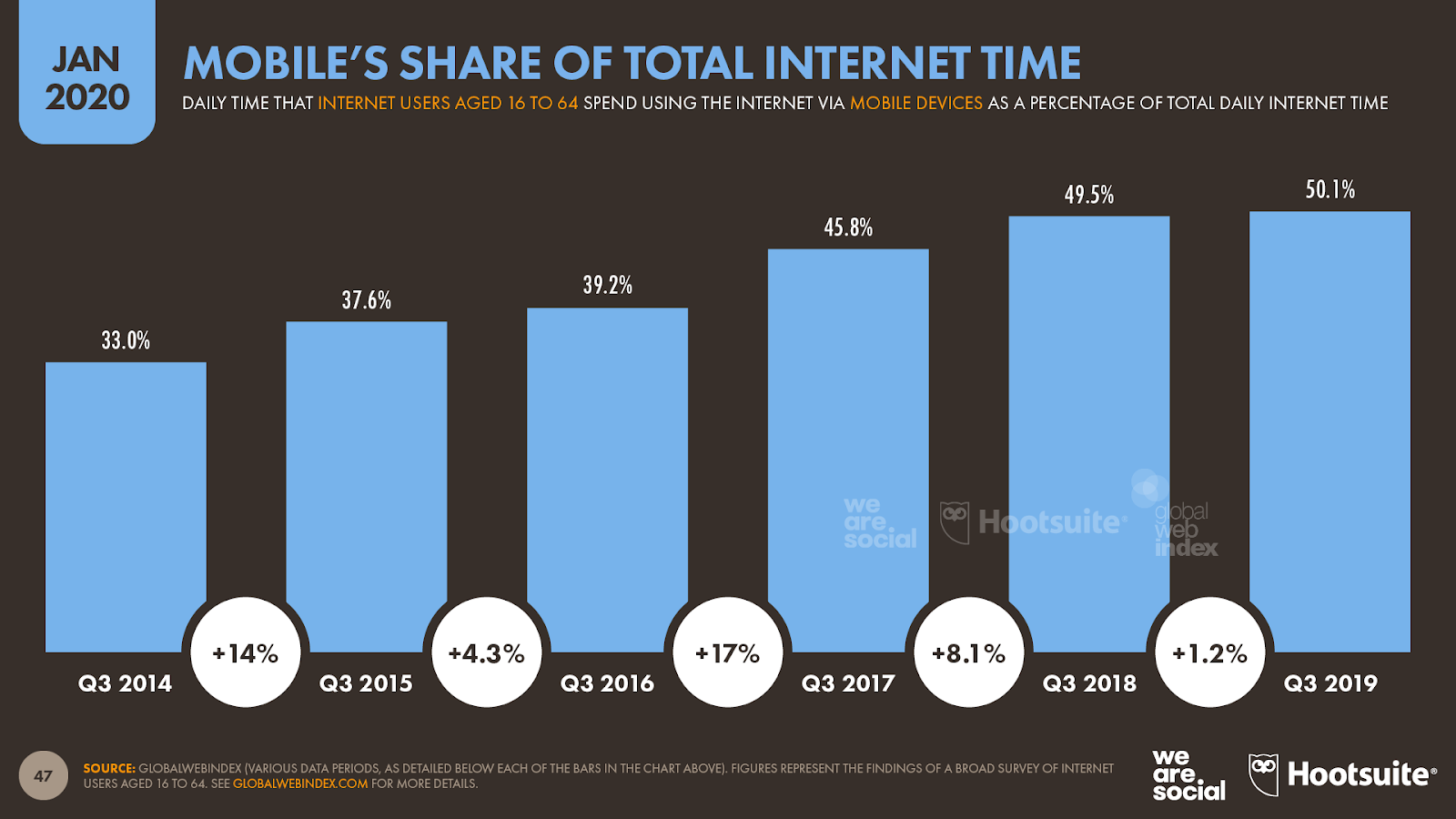

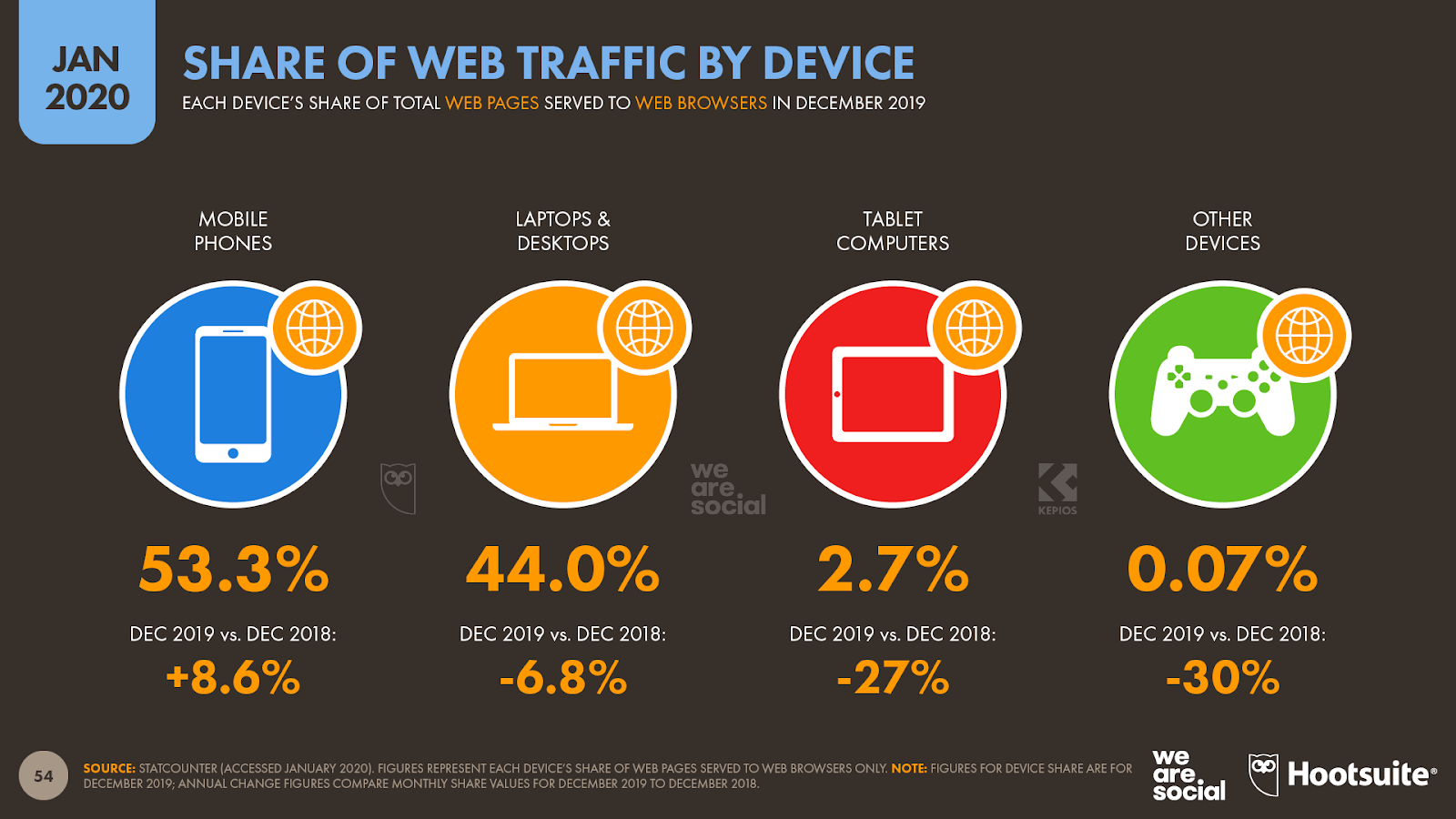

インターネット利用の半分はモバイルから

GlobalWebIndexによるとモバイルからのネット利用が全インターネット利用時間の半分以上を占めています。

世界のインターネットユーザーの92%はモバイルデバイス経由で継続していることを踏まえるとこの数値は思ったよりも低く見えますが、様々なデータから(モバイル以外の)コンピューター機器は未だに私たちの生活の中で重要な役割を果たしていることが明らかになっています。

今日のモバイルの普及にも関わらず、16-64歳のインターネットユーザーの4分の3は未だにラップトップおよびデスクトップコンピューターを介してオンラインにアクセスしています。さらにStatcounterの最新データにおると全てのwebページリクエストの約53%がモバイルデバイスからであることが明らかになっていますが、一方でコンピューター機器は全体の44%を占めています。

このスライドではほとんどのユーザーがオンラインに接続するためにさまざまなデバイスを用いていることを示しており、さらにユーザーの多くは1日の中の異なる時間帯、状況また異なるニーズに対して異なるデバイスを使うことが判明しています。マーケティング担当者は技術的な検討ポイントに加えて様々な利用ケースを想定し、理解した上で異なるデバイスに対して適したプランを策定することが未だに不可欠であることが示されています。

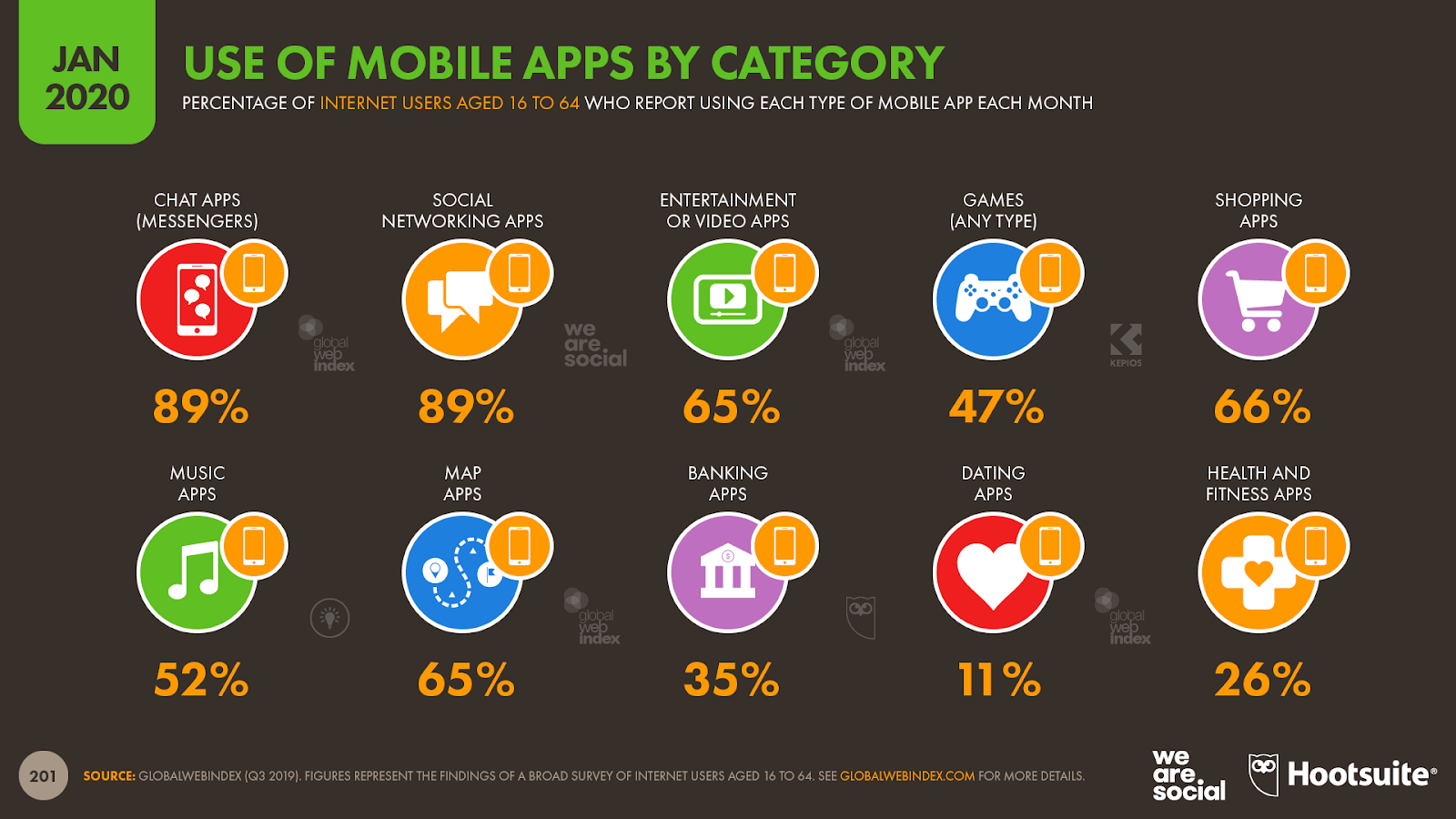

アプリこそ、わたしたちの居場所

App Anniが公開したデータ によるとモバイルユーザーはモバイルの利用時間のほとんどをアプリ利用に費やしています。割合で言えばモバイル利用時間の11分のうち10分をアプリ利用に費やし、一方でウェブブラウジングはわずか9%に留まることがわかりました。

しかしながら今日の各種モバイルアプリがモバイルユーザーに対して提供する利便性を考えるとこれは驚くべきことではありません。GlobalWebIndeの最新データ によると私たちは友人や家族とつながるため、快適なソファの上でくつろぐ時、家計管理をするため、体型維持に努めるため、または恋人探しといった生活の中のほぼすべての面においてアプリを利用していることが判明しています。

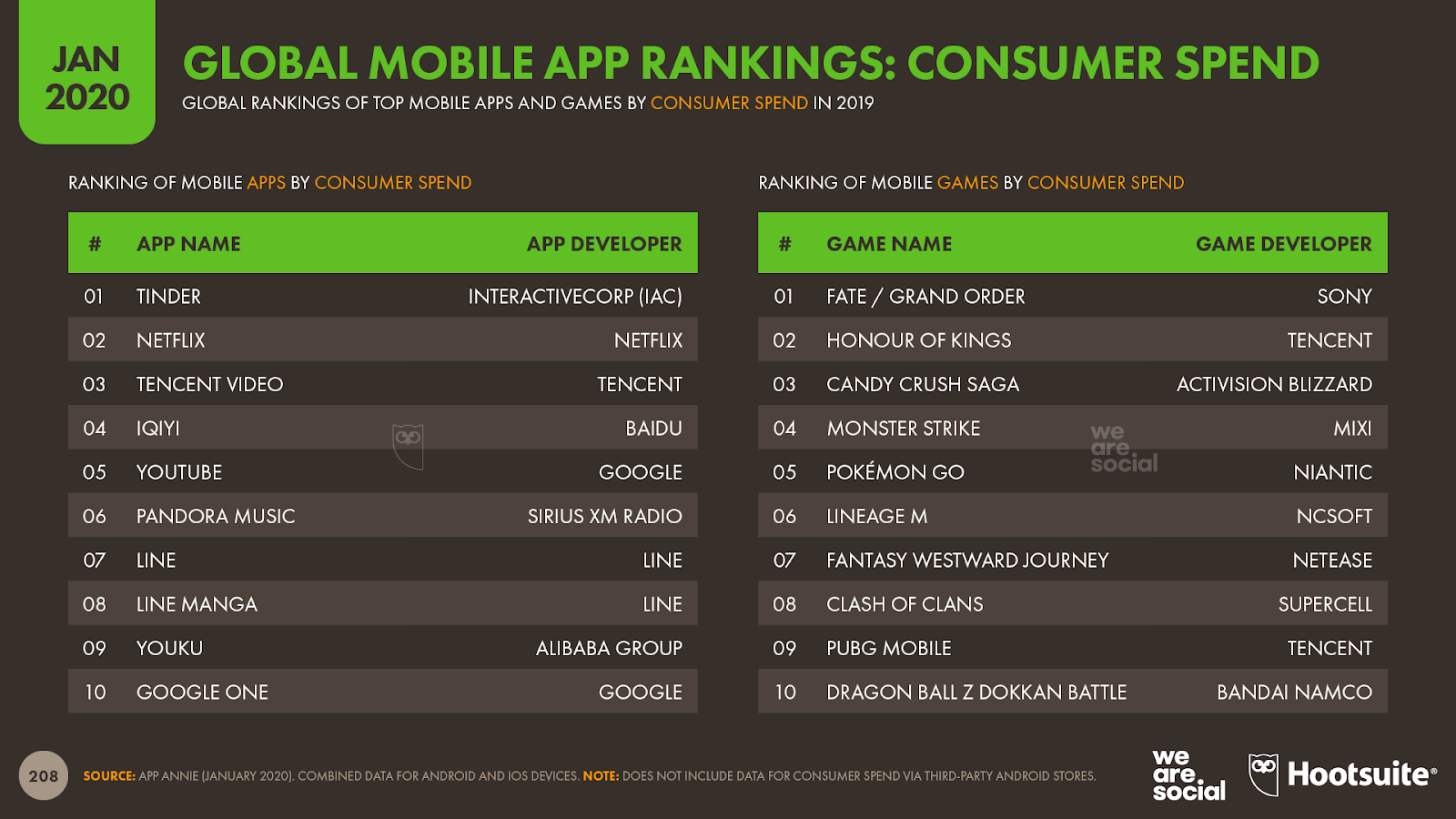

そして恋人探しは大きなビジネスになりうることが判っています。2019年に Tinder はゲームを除くすべてのアプリの中で最大の収益を生み出し、さらに世界中の孤独な人々は2019年にTinderを含むデートアプリ全体に合計22億ドルを費やしました。これは2年前に同じカテゴリーが稼ぎ出した額の倍となっています。

私たちとアプリの深い関係はすぐに破局を迎える兆候をほとんど示していません。App Annieのレポート によると世界中のスマートフォンユーザーは2019年に2,000億以上のモバイルアプリをダウンロードし、過去12ヶ月間で1200億ドルをアプリとアプリ関連の購入に費やしました。個人レベルで見ても最新のEricssonのデータ によると平均的なユーザーは年間で21ドルをアプリに費やしていることを示唆しています。

App AnnieのState of Mobile 2020レポート によると、ゲームがモバイルアプリのダウンロードの最大のシェア(全体の5分の1)を占めており、世界中のモバイルアプリ全体の売り上げの70%を占めていることがわかります。しかし次のセクションで触れる通り、利用時間の割合で見るとゲームは最大のシェアを占めていません。

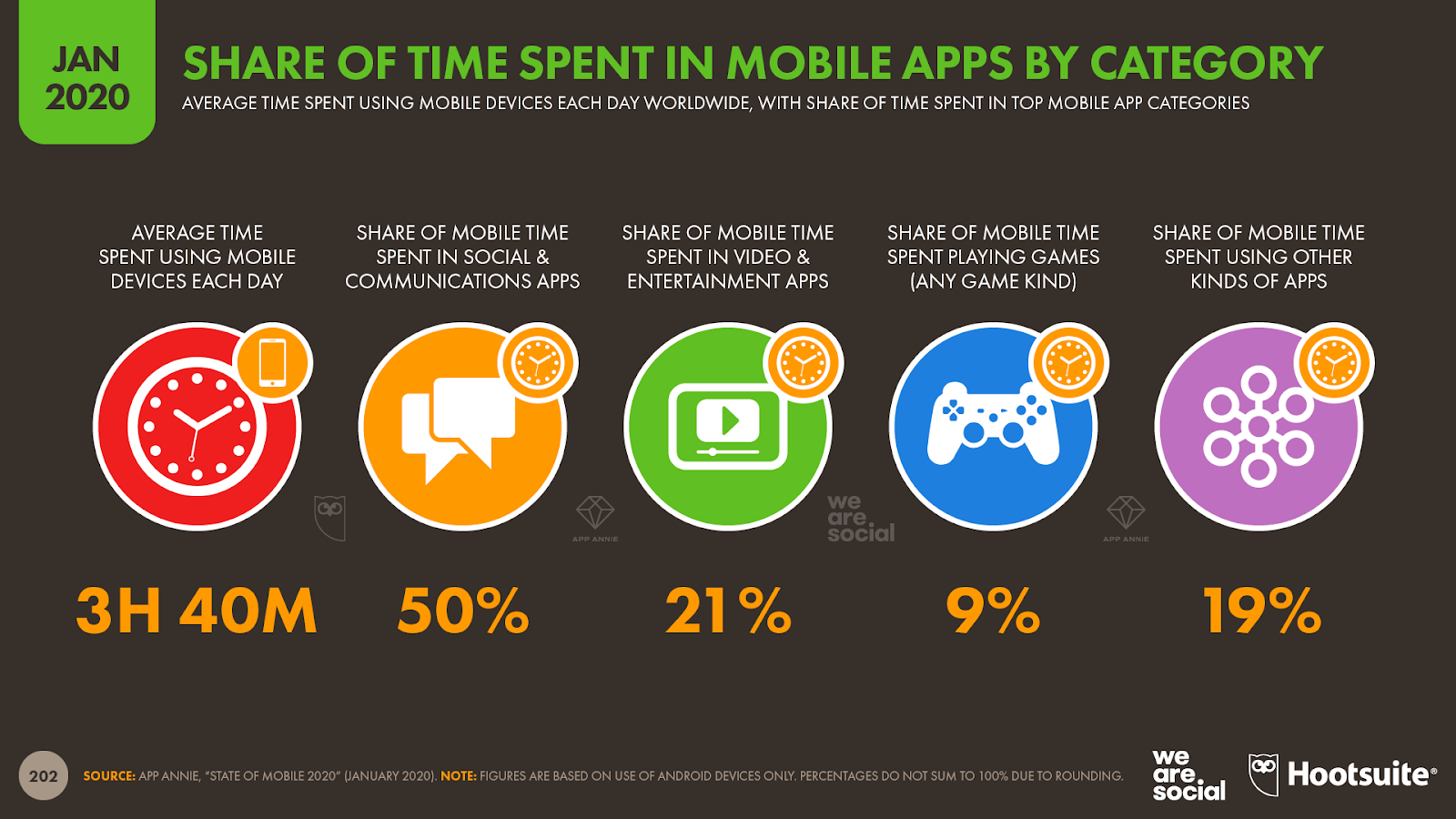

ソーシャル依存はとまらない

1日にモバイル機器を使う平均時間3.7時間のうち、半分以上はソーシャルメディアまたはコミュニケーションアプリの利用に費やされました。

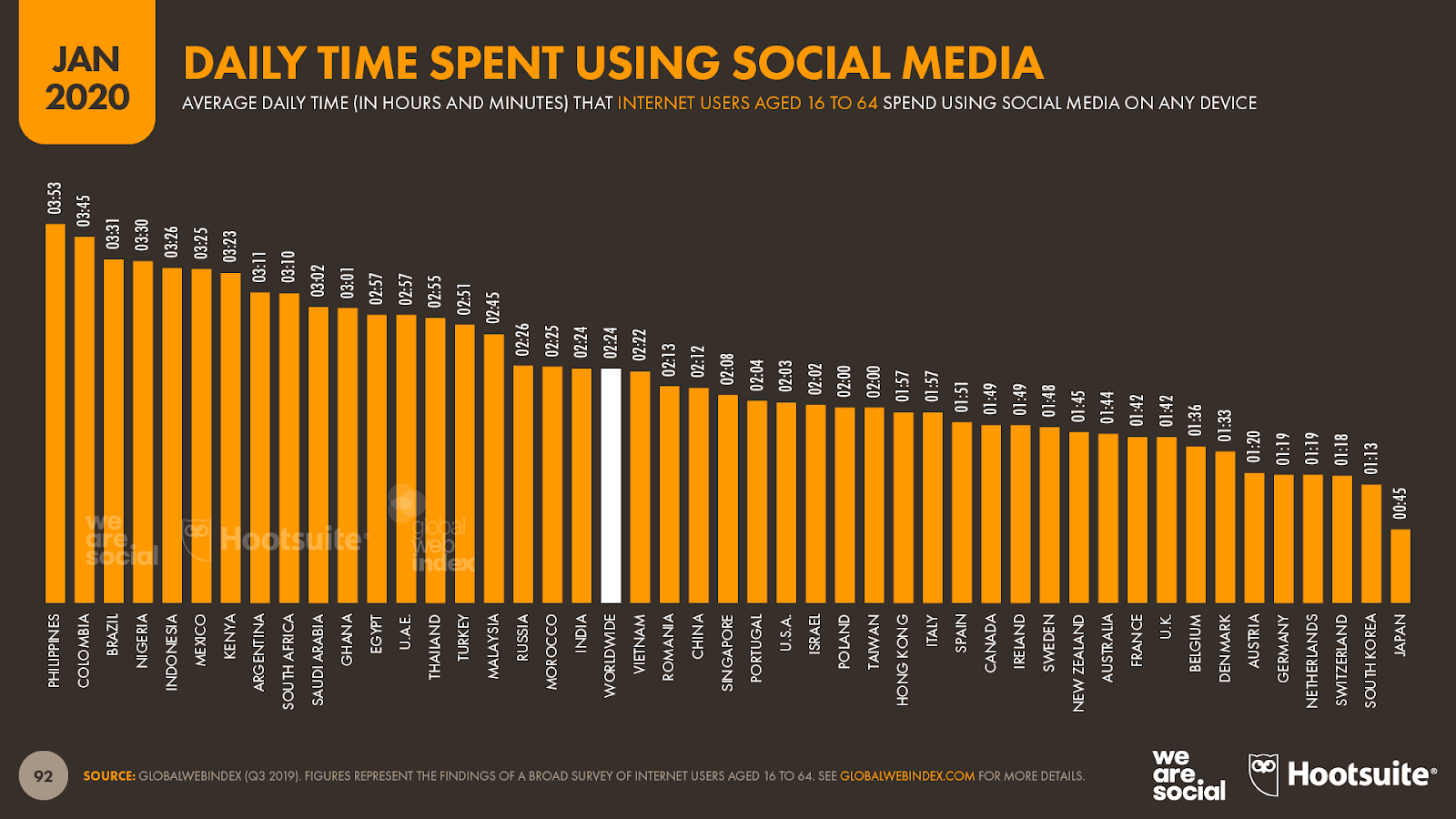

GlobalWebIndexレポートによるとモバイルデバイスとコンピューターデバイスを横断して私たちは平均して1人あたり2時間24分をソーシャルメディア上で費やしています。昨年に比べて1日あたり2分の増加です。

この結果もまた国によって異なります。世界でもっとも”ソーシャル”な人々はフィリピン人であり、フィリピンの16-64歳の平均的なインターネットユーザーは1日4時間近くをソーシャルメディアプラットフォームで過ごしています。この対極にあるのが日本です。日本の平均的なインターネットユーザーは1日あたりたったの45分しかソーシャルメディアを使っておらず、これは世界でもっとも低い数値となっています。

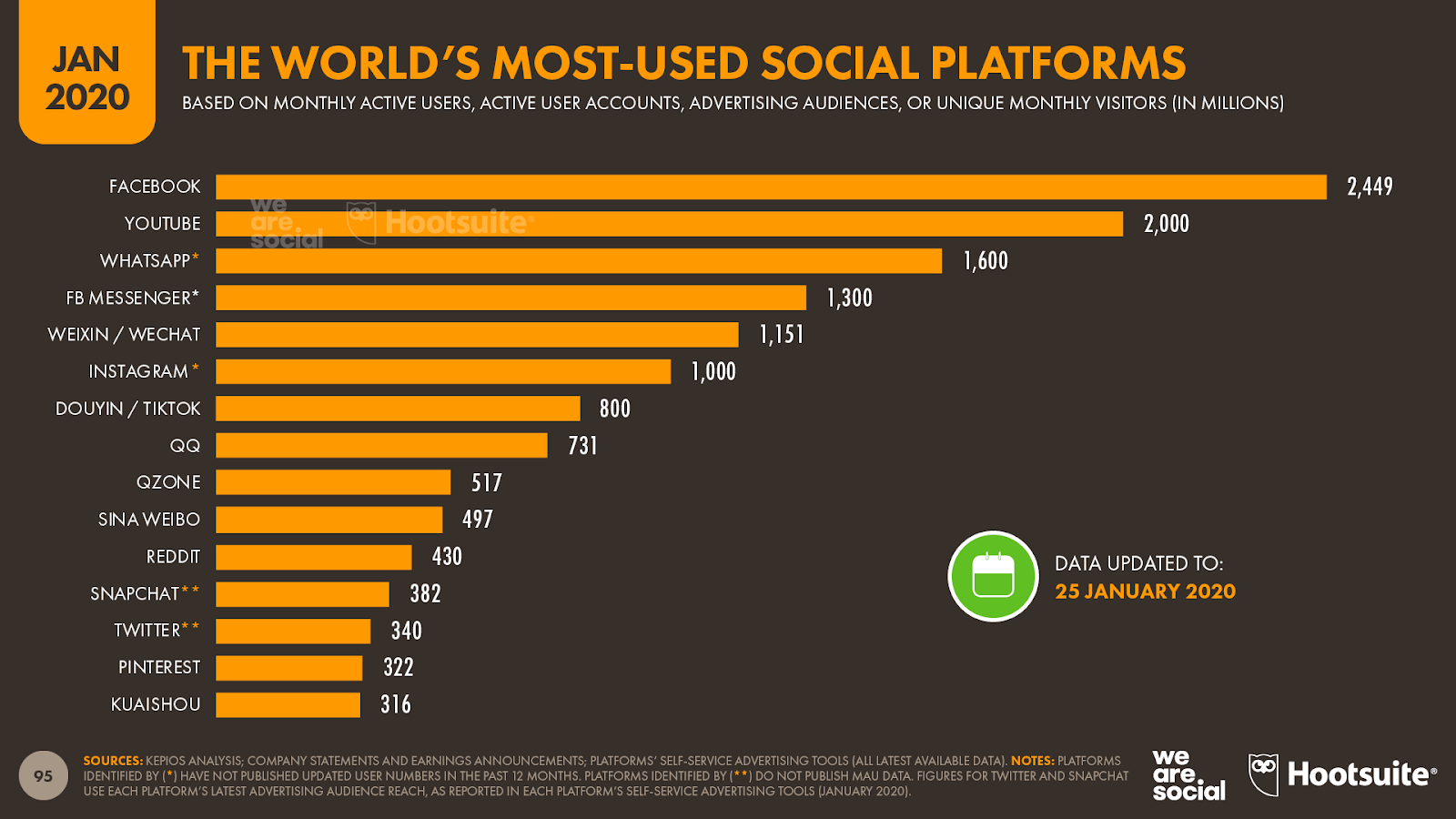

さて私たちはソーシャルネットワークで過ごす膨大な時間を、どのプラットフォームで費やしているのでしょうか。そして気になるTikTokの勢いはどのようなものでしょうか。以下にてご説明いたします。

依然ソーシャル王者であり続けるFacebook

過去数年にわたる様々な試練にも関わらず、Facebook は依然としてソーシャルメディアの王者であり続けています。同社の業績発表資料にて報告された内容によると、このプラットフォームがすでに歴史的な25億人の月間アクティブユーザーをマークしていることを示しています。さらに2019年を通してユーザー数は着実に増加の一途を辿ったことを示唆しています。

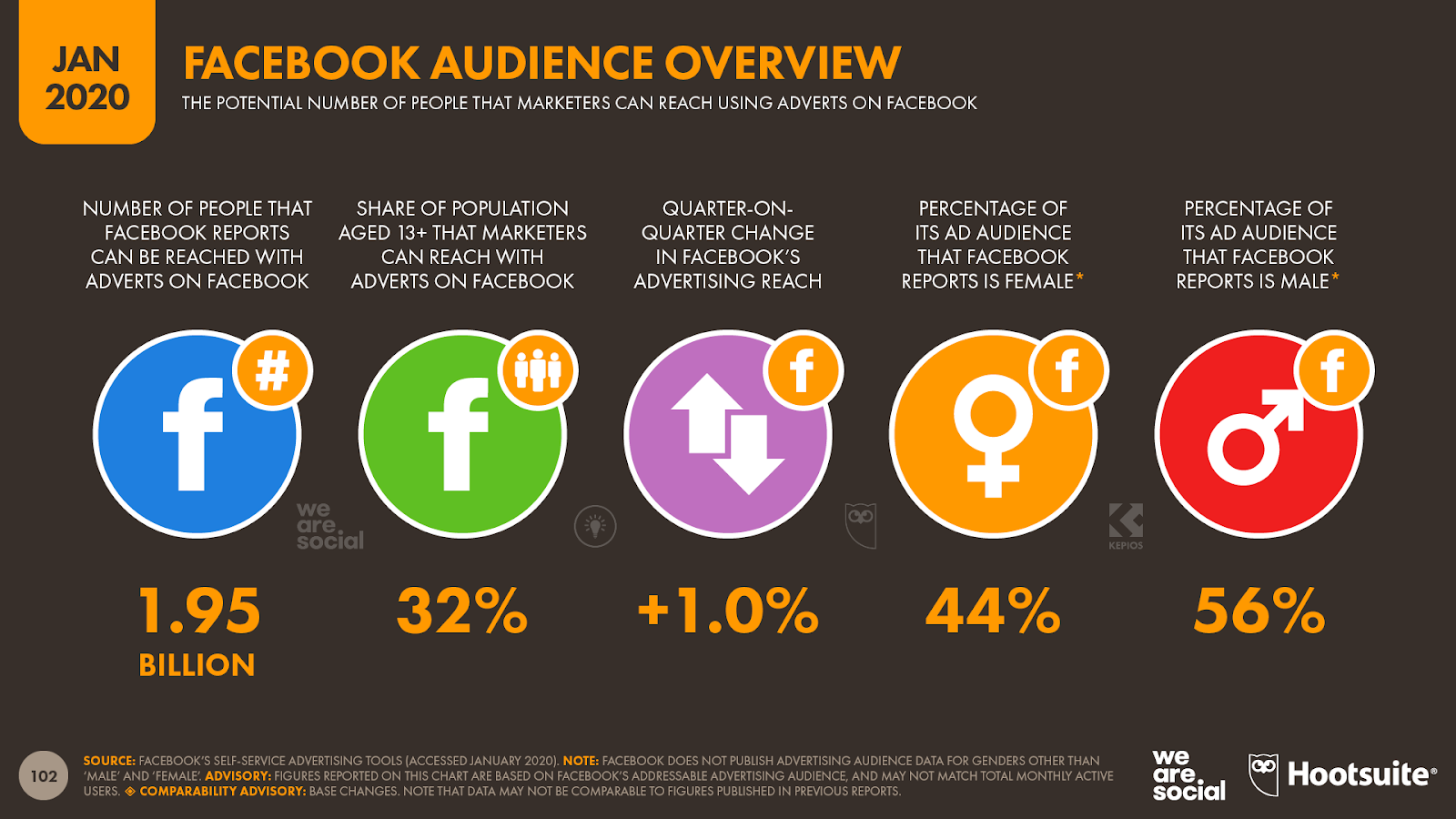

しかしながら様々な要因によりマーケティング担当者はFacebookの広告機能を使ってすべての消費者にメッセージを届けることはできません。このプラットフォーム独自のセルフサービス式の広告ツールは、リーチ可能なFacebookのオーディエンスの合計が19億5000万人、つまりトータル月間ユーザーの80%であることを示しています。

Facebook は過去1年間でユーザーの減少も見られ、先述のセルフサービスの広告ツールによると2020年初頭に数ヶ月前と比べ、インド、スペイン、韓国において著しいリーチ数の低下が認められます。ただし全体としてFacebookのユーザーリーチは過去3ヶ月で1%増加しました。

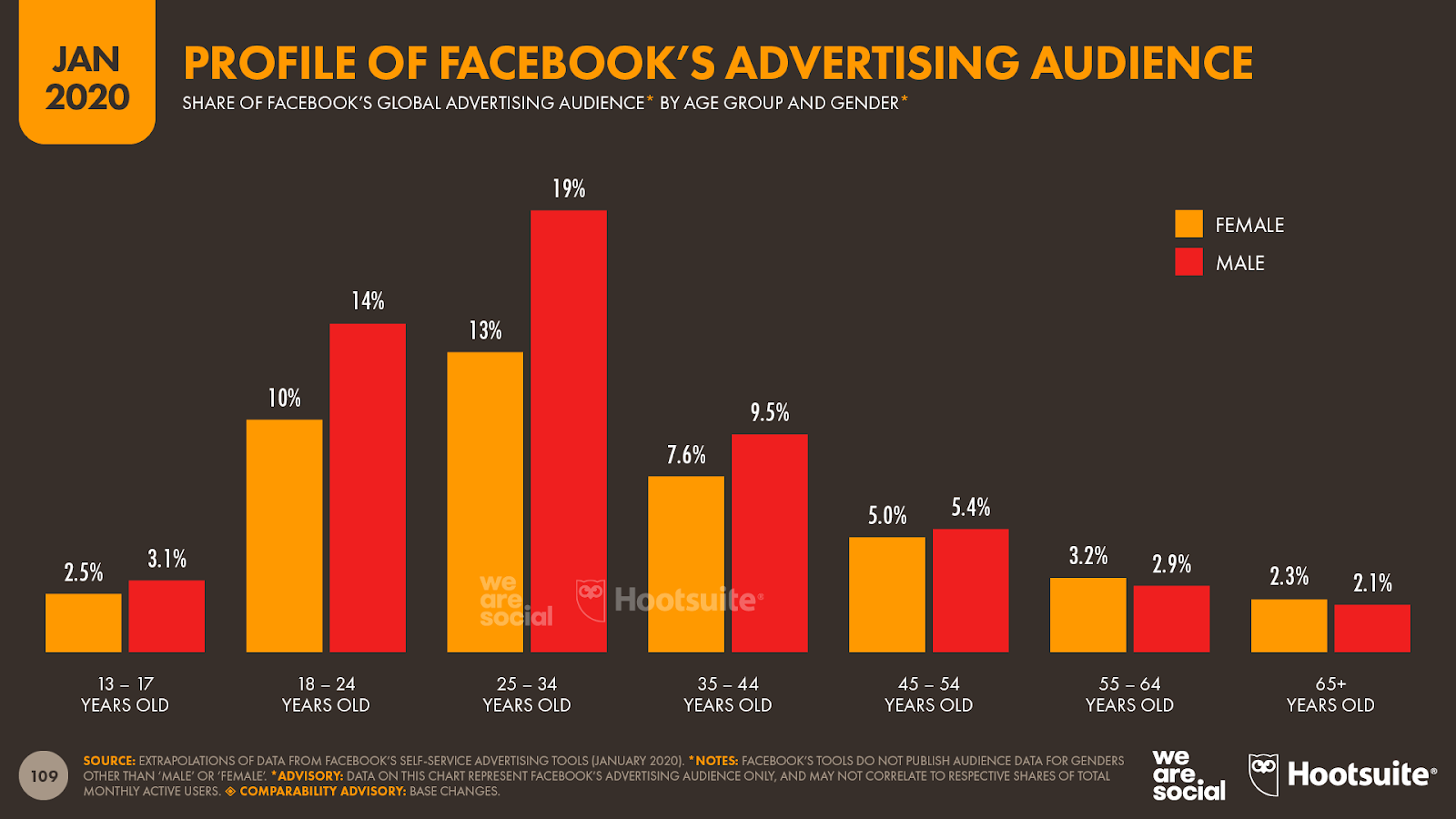

恐るべき事実として、マーケティング担当者はFacebookを使って全世界の18歳以上の人口の3分の1以上、さらに全世界の18-34歳の人口の半分以上にリーチすることが可能です。

では、それよりもさらに若いユーザーはどうしているのでしょうか。ティーンエイジャー達は本当にFacebookから離れていっているのでしょうか?

TikTokに群がる10代の若者たち

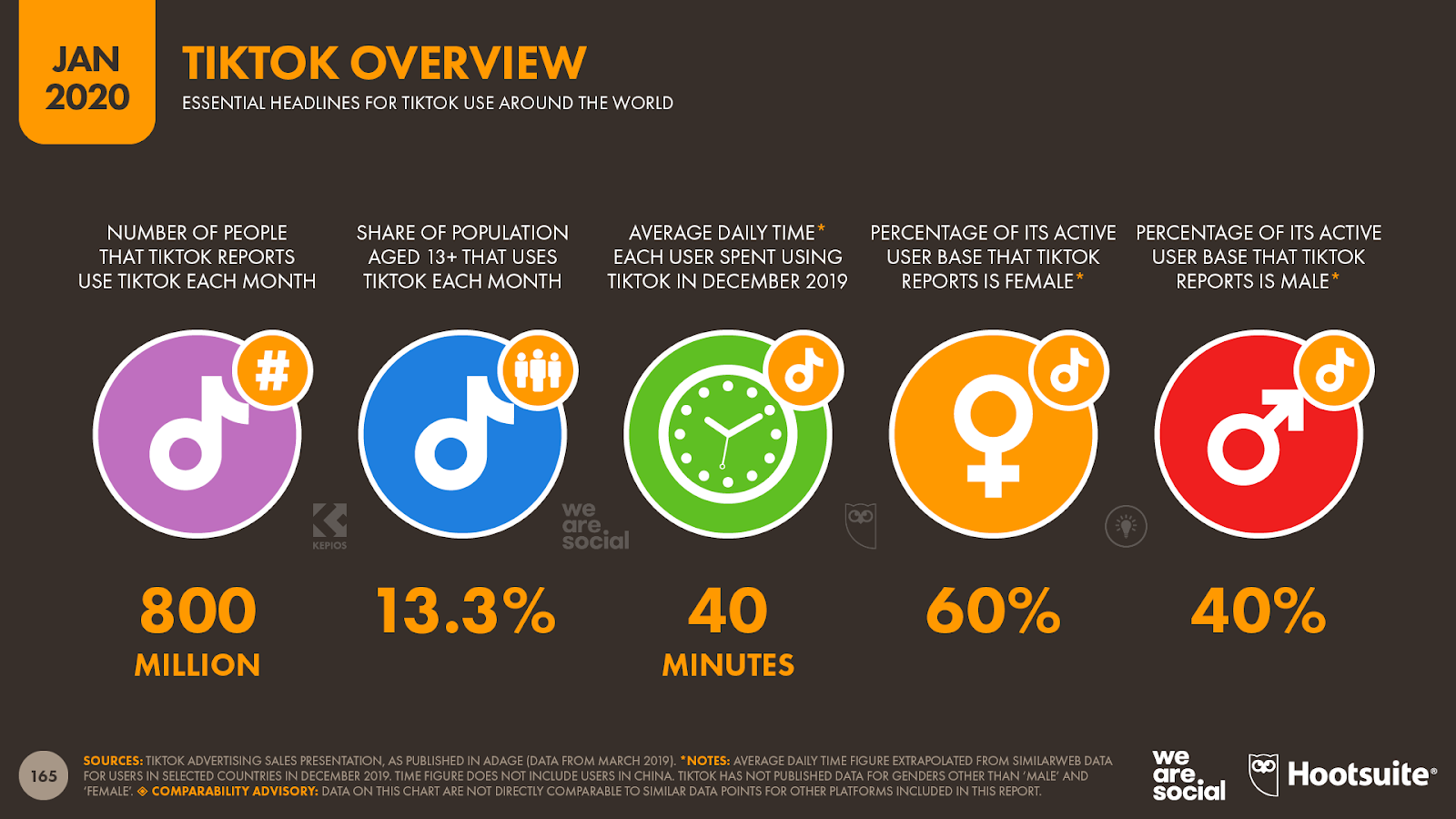

TikTokはおそらくソーシャルメディアにおける2019年のトップストーリーでありました。このプラットフォームがはじき出したいくつかの驚くべき(そしてしばしば誤って伝えられた)数字がヘッドラインを賑わせました。しかし、わずか数ヶ月前にAd AgeによってリークされたTikTokの広告営業資料によると、現実に何が起こっているのかが明確に浮かび上がってきました。

最初に、誰もこの事実を否定することはできません:そうです、TikTokは確かに巨大です。月間のアクティブユーザー数は8億人にまで到達しているのです。

しかし、そのうちのMAU5億人(全体の60%以上)は中国に住んでいます。つまり、中国以外ではMAUが約3億人となり、SnapchatやTwitterとほぼ同じサイズになります。

同様に、App Annieの最新データでは、2019年にTikTokが使用された合計時間のうち、80%が中国のユーザーによって占められていることを示唆しています。更にインドのユーザーが10%を占めているという報告に基いた場合、全使用時間の10分の9は、中国とインドのユーザーによるものだと考えられます。

いずれにせよ、TikTokは2019年のMAUグローバルアプリランキングで6位になりました。それは、WhatsApp、Facebook、WeChat、Instagramに劣りはするものの、他すべてのソーシャルプラットフォームよりも既に上に位置しているということです。

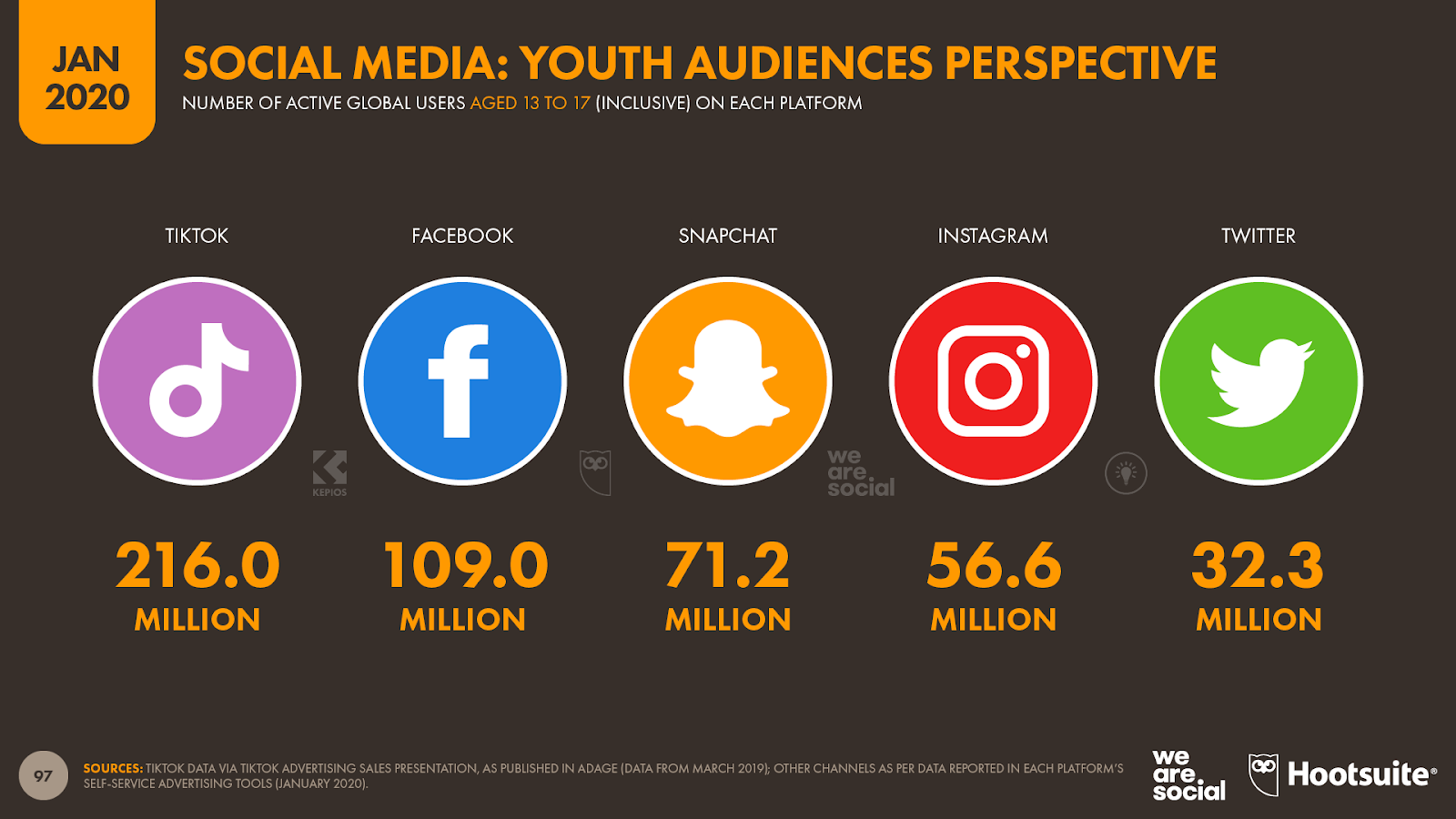

視聴者の人口統計、それは数字の表面下に潜んでいる別の興味深い話です。上記と同様TikTok媒体資料で、ユーザーの27%が13歳から17歳の間であることを明かしています。これは、「TikTokは新しい世代層向けのプラットフォームであることが明確である」という、話題性の高い議論が生まれています。

俯瞰してみると、現在TikTokには13~17歳のユーザーがFacebookの約2倍、Snapchatの3倍以上存在しています。中国のTikTokersが大半を占めている可能性が高いとはいえど、同層に対してTikTokの方が使用されているといる事実は変わりません。

ただし、TikTokは、Facebookを含めたSNSプラットフォームの若いユーザー層を奪っている訳ではありません。実際、「1 Hacker Way」による最新の数字では、Facebookの10代ユーザーが増加しています。更には、2019年の始めと比較して、Facebook広告の13~17歳へのリーチが、5%も多くなったと示しています。

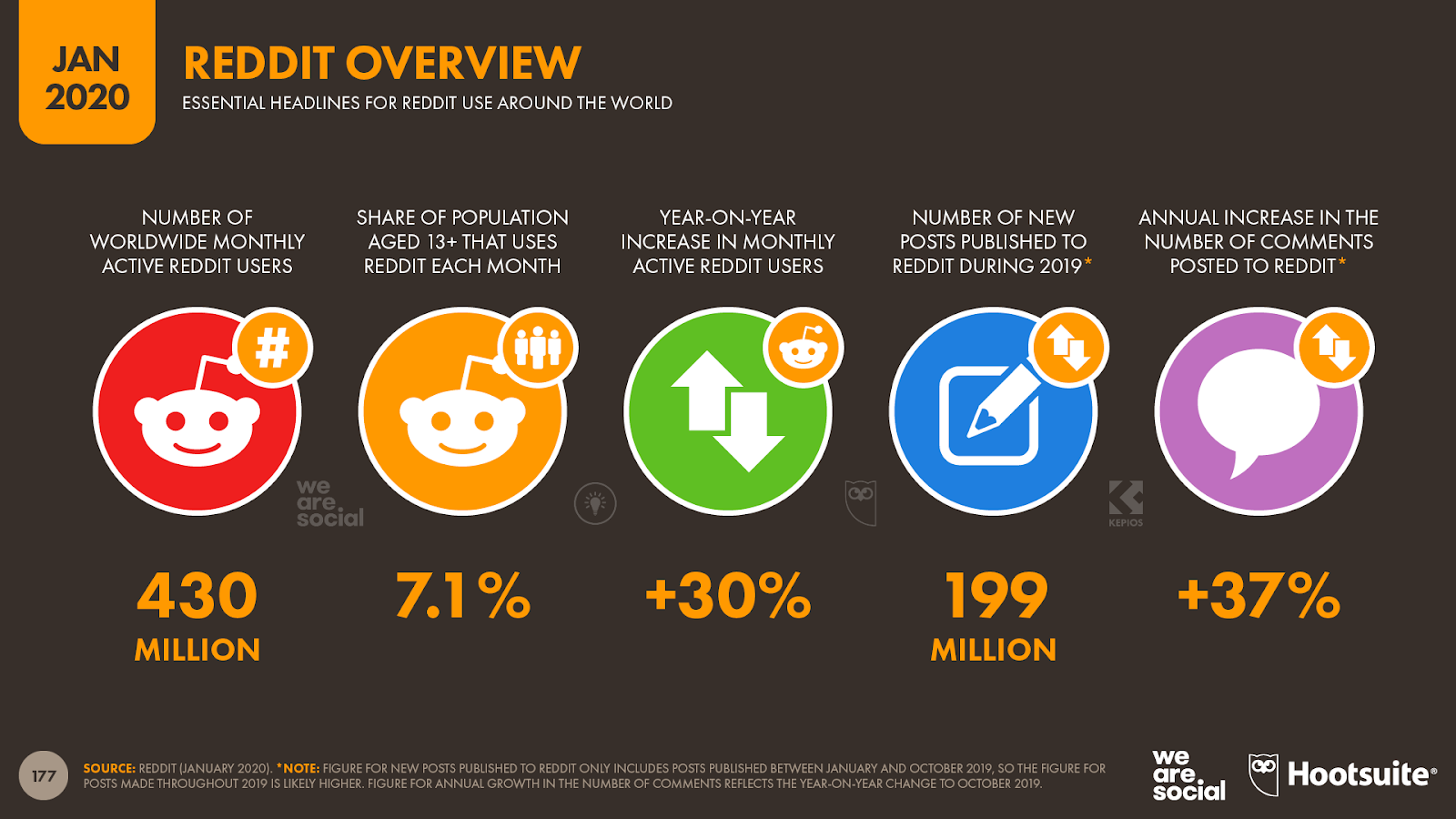

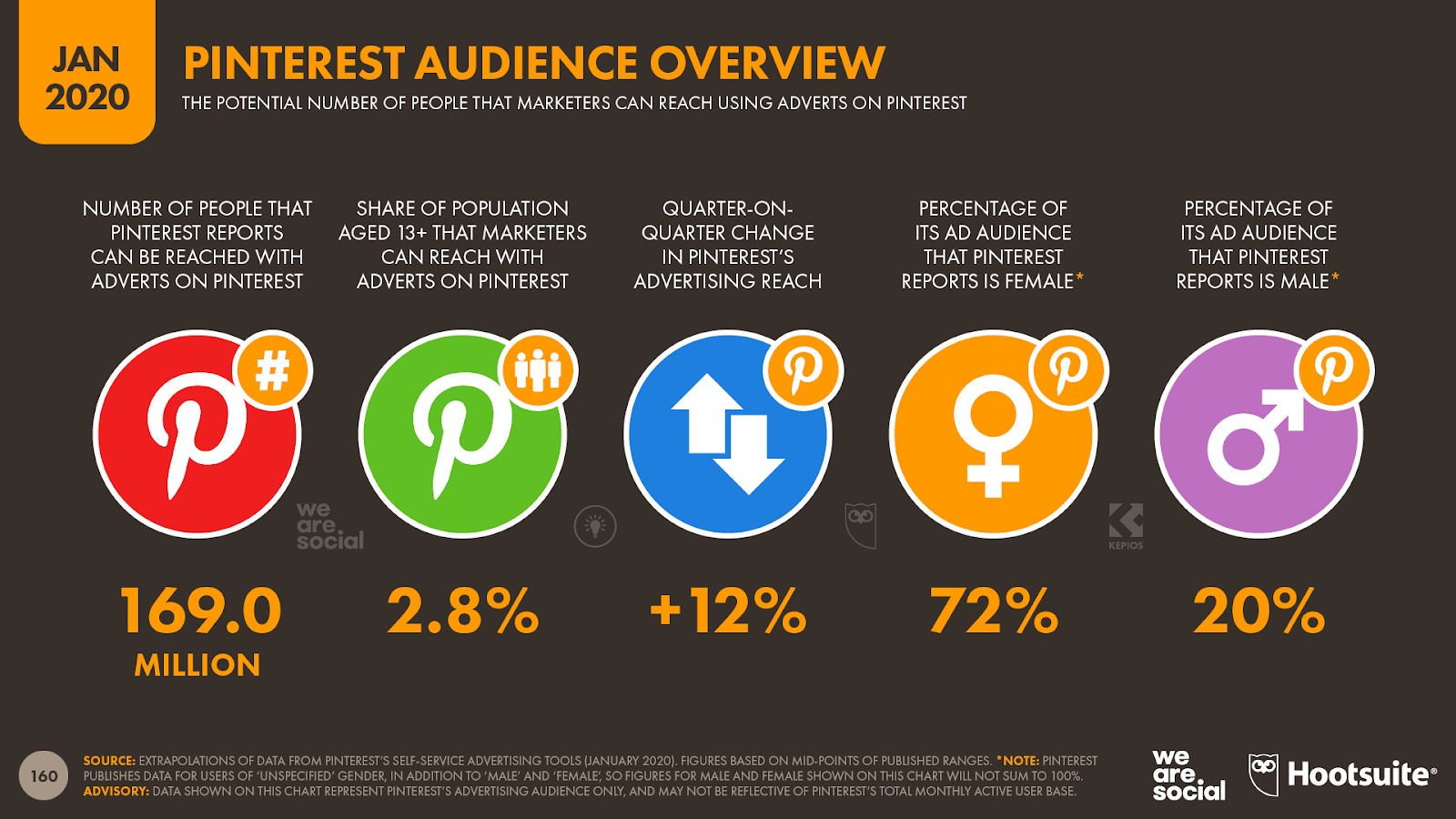

強力な成長はTikTokだけにとどまらない

メディアはTikTokに気を取られていますが、他のいくつかのソーシャルプラットフォームも、非常に印象的な数値を発表しています。

成長グラフのトップを走るのはRedditであり、MAUは昨年から30%増量(1億人の新規ユーザーを獲得)し、現在では4億3,000万人に登ると示しています。

一方、Pinterestも同様の成功を収めており、過去1年間でMAUが29%増加しました(7,000万人新規ユーザー)。2020年の開始時には、MAUが3億2,200万に達しました。2019年10月から2020年1月までの間には、四半期ごと潜在的な広告のリーチが12%に増加しました。

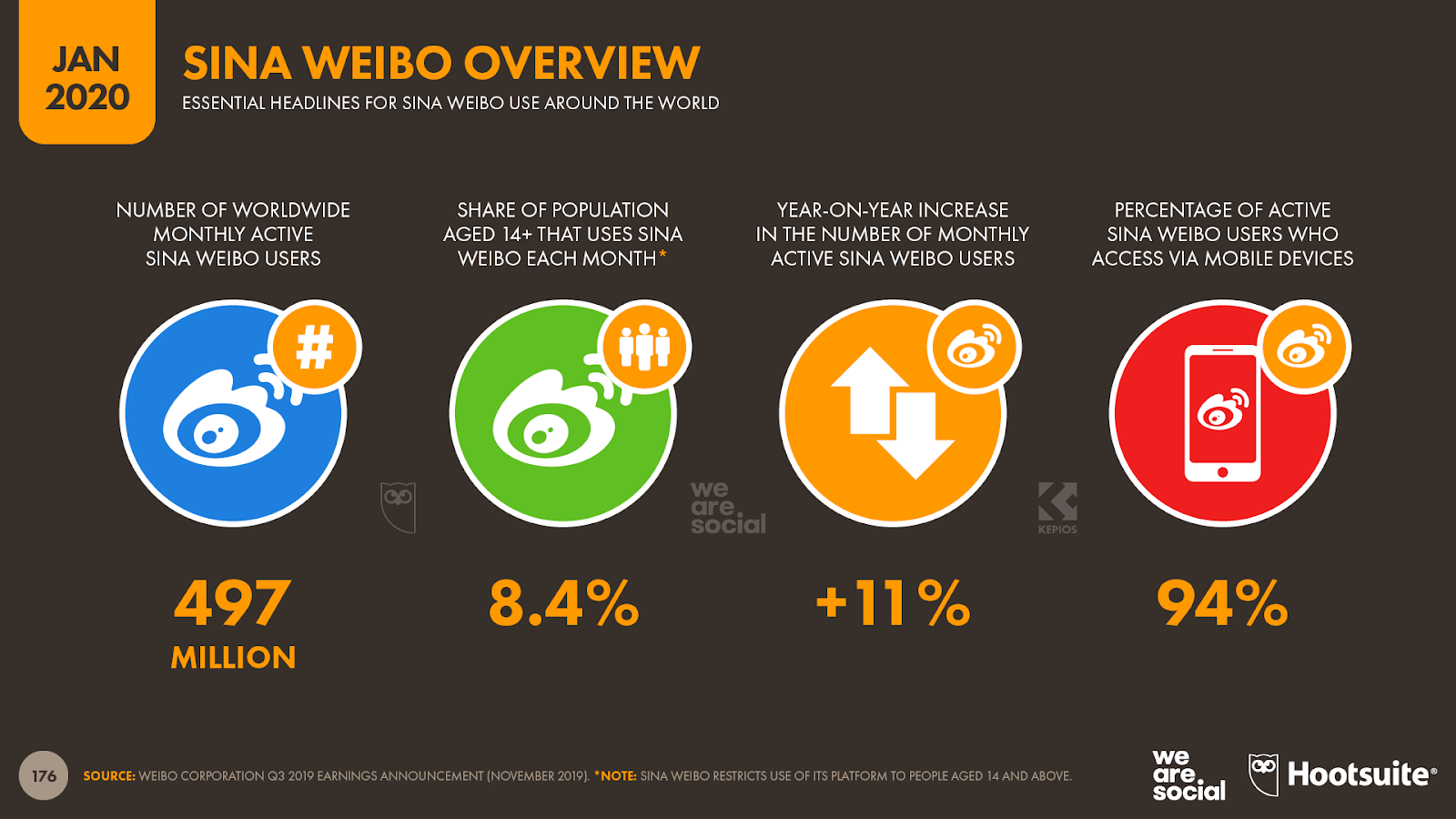

Weiboも目覚ましい成長を続けています。最近の傾向では、MAU数が今後数か月以内に5億人を超えることを示唆しています。Weiboが11月に報告した4億9,700万MAUは、年間5,100万人の新規ユーザーの増加によって、前年比では11%の増加になります。

高まるアジアの影響力

Digital 2019 Q4 Digital Statshotレポートで強調したトレンドを反映して、Digital 2020レポートのさまざまなデータは、インターネットの重心が徐々に世界の東側に移動していることを示しています。この傾向は、最新のデータでさらに明らかになり、アジアのアプリやウェブサイトは、グローバルアクティビティのシェアを増やし続けています。

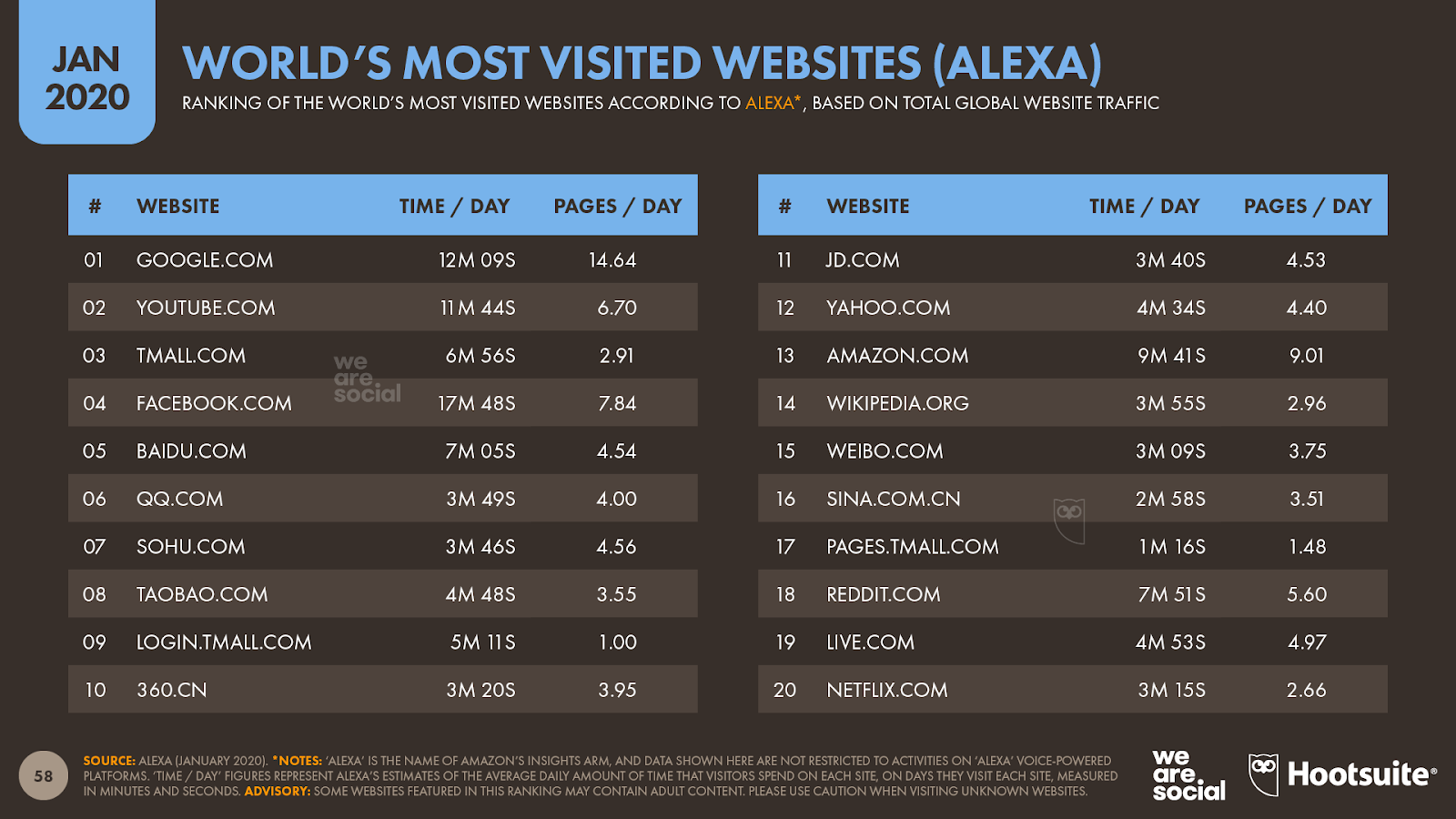

特に、世界のトップWebサイトの最新ランキングは、アジアの電子商取引プラットフォームの劇的な台頭を示しています。最新のリストでは、Alexa [注:音声アシスタントではない]は、世界のウェブサイトランキングで中国のTmallを3位にランク付けしています。 Alexaには、上位20のサイト全体に5つの中国のeコマースサイトがあり、そのうち4つはAlibabaに属しています。

Alexaがランキングを決定するために、月間ウェブサイトトラフィックの3か月の移動平均を使用し、最新のデータには独身の日の周りのアクティビティが含まれていることは注目に値します。この巨大なオンラインショッピングフェスティバル(中国のブラックフライデーまたはサイバーマンデーに相当する)は、アジア全体でますます人気が高まっているため、中国のeコマースの巨人がグローバルレベルではるかに目立つようになったのは驚くことではありません。

しかしながら、グローバルレベルでブレークスルーを果たしたのは中国のeコマースサイトだけではありません。

- 中国のトップ検索エンジンであるBaiduは、Alexaの最新リストで5位、SimilarWebの同様のランキングで4位にランクされています。

- WeChatの親会社であるTencentが所有する人気のメッセンジャープラットフォームであるQQは、現在、Alexaのランキングで6位を獲得しています。

- Alexaのランキングの7番目のスポットは、ニュース、検索、ゲーム、その他のさまざまなサービスを提供する人気のあるオンラインポータルであるSohuが占めています。

- アンチウイルスソフトウェア、人気のあるWebブラウザー、モバイルアプリストアで最もよく知られている中国のインターネットセキュリティ企業であるQihoo 360は、Alexaの10位にランクインしています。

アジアの影響力の高まりは、モバイルアプリの最新ランキングでも明らかです。 App Annieのレポートによると、2019年に世界で最も多く使用されているゲーム以外の10個アプリのうち6つは中国企業のものであり、2019年の月間アクティブユーザー上位10ゲームのうち4つは中国企業によって開発されました。

背景として、東アジアおよび東南アジアは、2020年の開始時点で世界のインターネットユーザー人口の約3分の1を占めています(それぞれ15億と45億)。さらに、過去12か月間にこの地域で初めて5,000万人を超える新規ユーザーがオンラインになり、これらの視聴者は、アジアをはじめとするインターネットの成長の次の段階を形作る上でますます影響力を持つ役割を果たします。

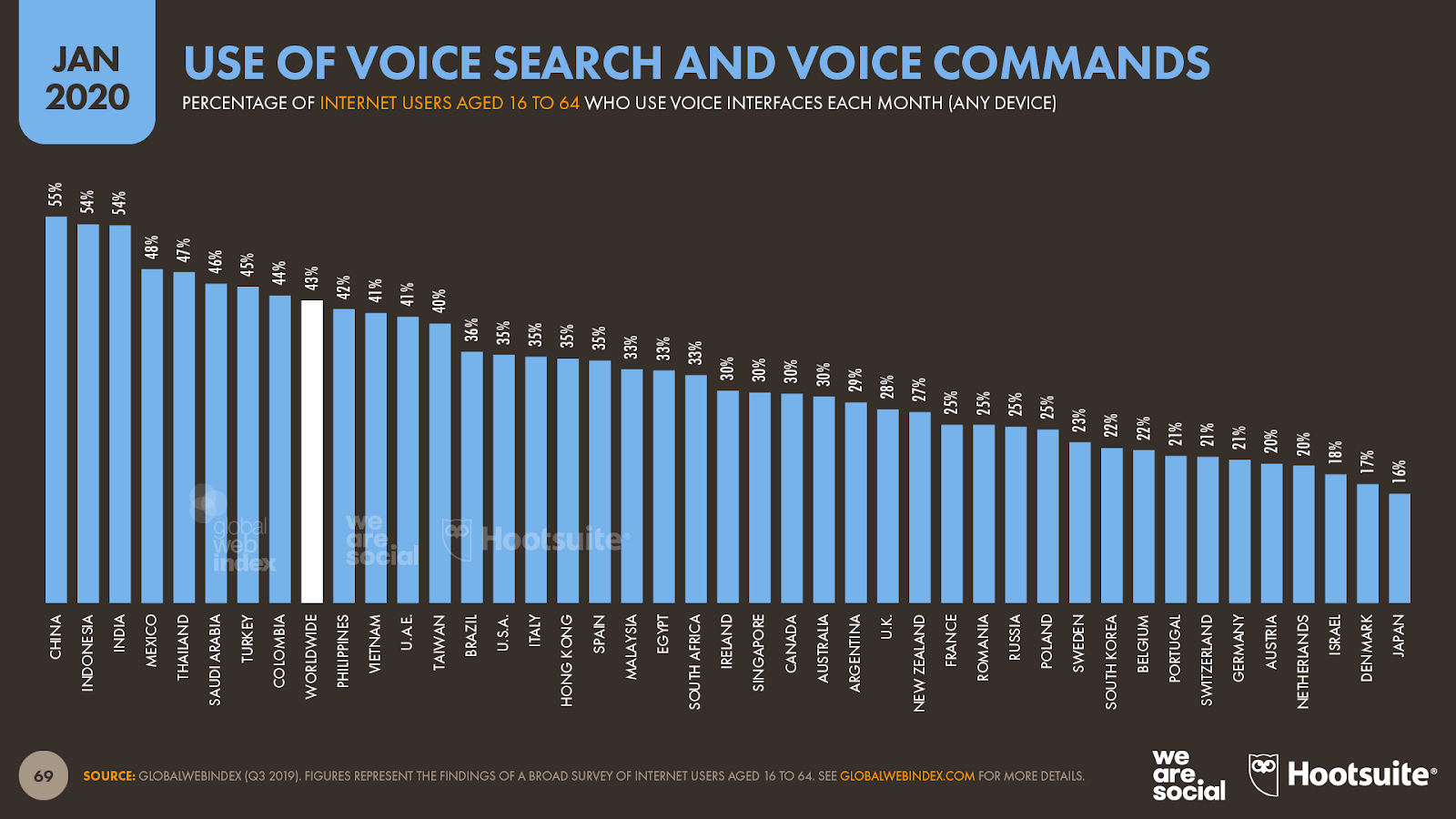

成長し続ける”音声”

GlobalWebIndexの最新データは、音声インターフェイスの使用が過去1年間で9%以上増加し、16歳から64歳までの世界のインターネットユーザーの43%がなんらかのデバイスで音声検索と音声コマンドを使用していることを示しています。その数値が全世界のインターネットユーザーに当てはまるとしたら、毎月20億人近くの月間アクティブユーザーに相当します。

ただし、”音声”の増加はスマートスピーカーデバイスの使用だけではないことを強調します。現在、世界のインターネットユーザーの3人に1人が毎月携帯電話で音声インターフェースを使用していますが、これらの数字はアジアでさらに高くなっています。インドではインターネットユーザーの40%、中国では42%、そしてインドネシアではなんと48%が過去1ヶ月に音声インターフェイスを使用したと回答しているのです。

これらの国は世界最大のインターネット人口を抱えており、特に世界中の人々がショッピンのプロセスの一部として音声検索を使用するようになっているため、今後数ヶ月で音声コントロールがますます多くのモバイルアプリに浸透するでしょう。

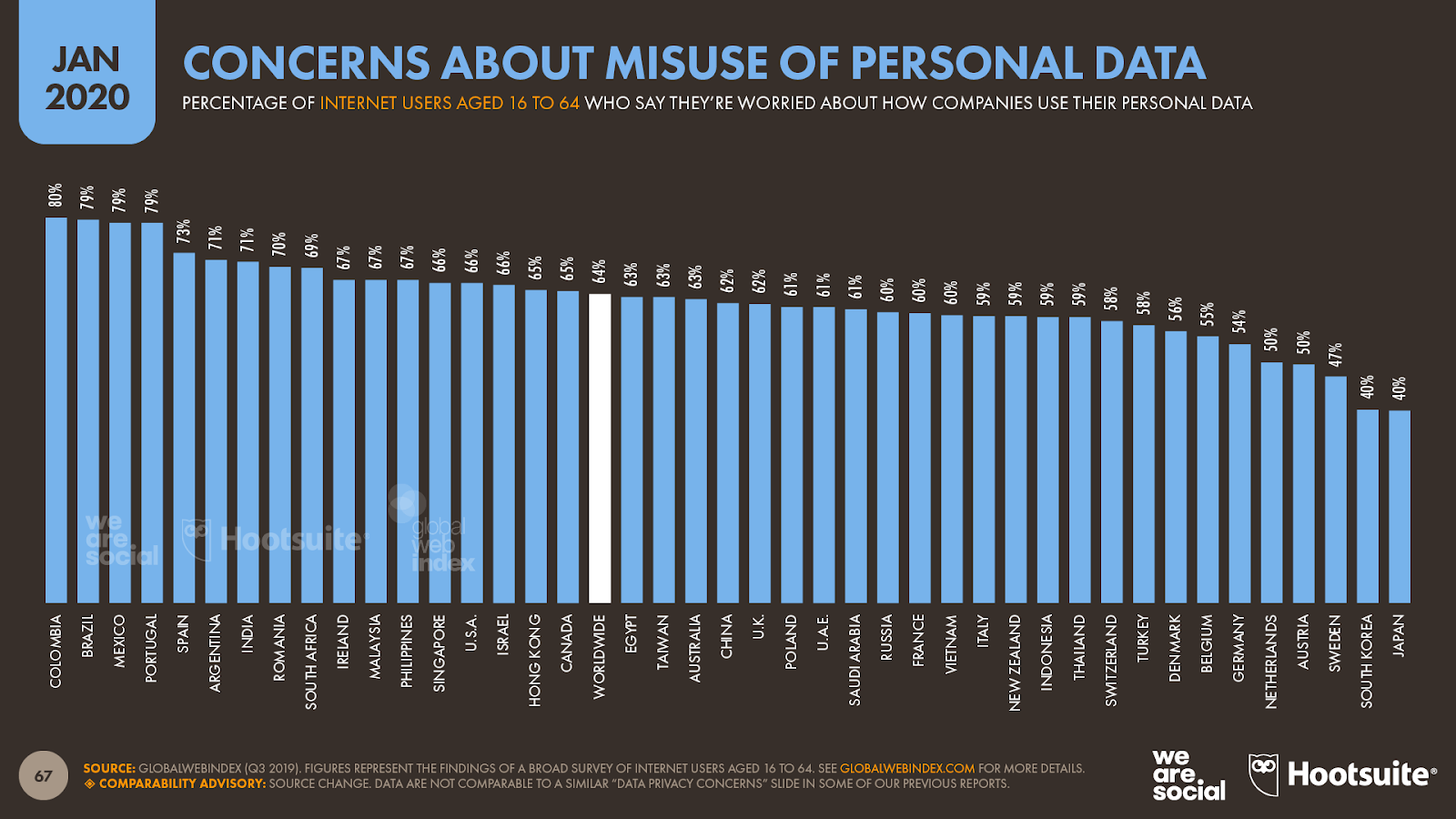

広がるウェブプライバシーの懸念

プライバシーは世界中のインターネットユーザーにとって重要な問題であり続けており、最新の調査では、昨年の今頃よりも現在の方が懸念が大きくなっていることが明らかになっています。 GlobalWebIndexのレポートでは、インターネットユーザーの64%が企業のデータの取り扱いを心配していると回答しました。2019年の開始時の63%から増加しています。

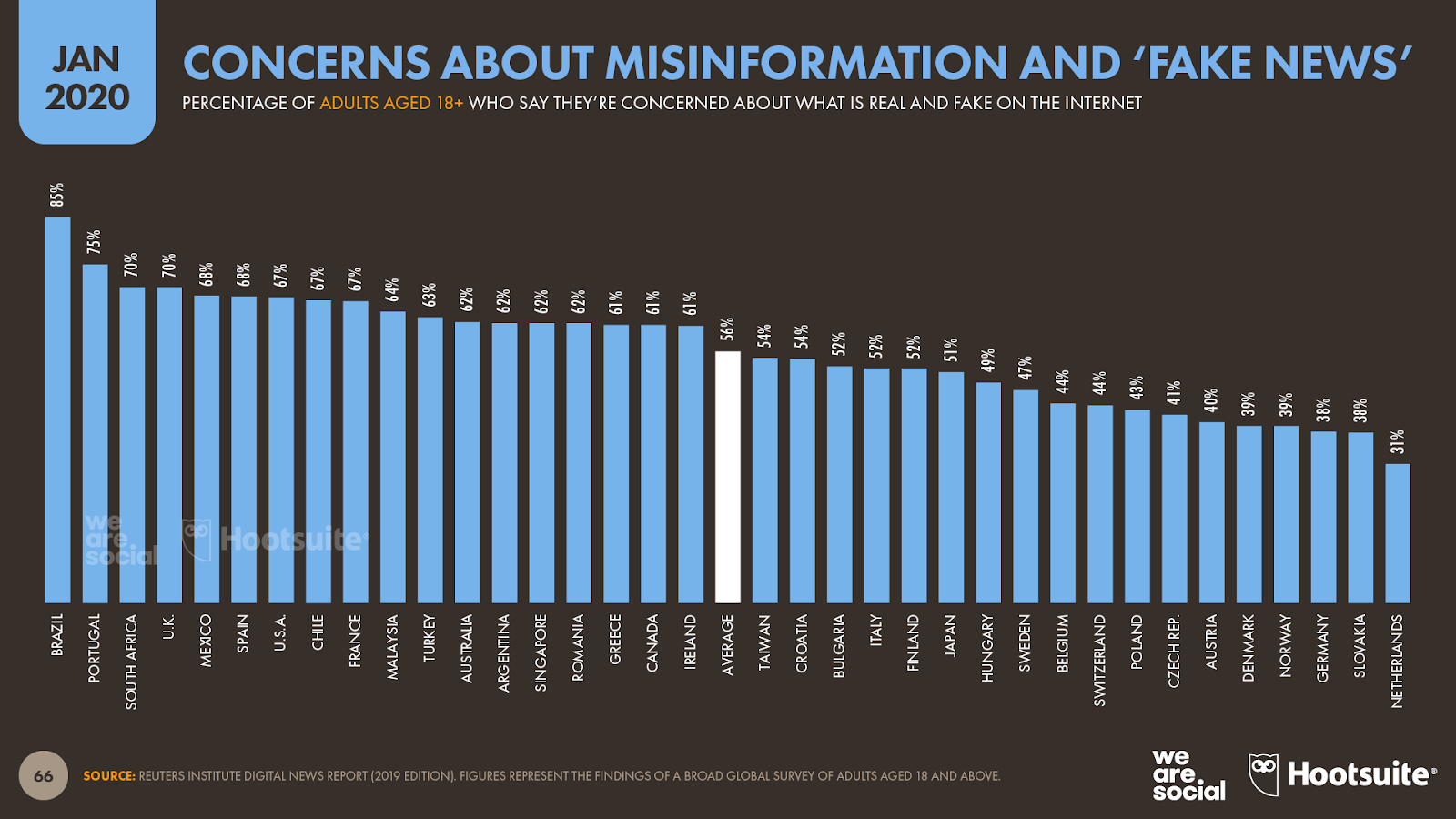

また、インターネット上で見たり聞いたりすることに対して、ますます不信感を抱いています。ロイター研究所が調査によると、18歳以上の世界中のインターネットユーザーの56%は、インターネット上でのリアルとフェイクについて「懸念している」していると述べ、前年の調査の54%から増加しました。

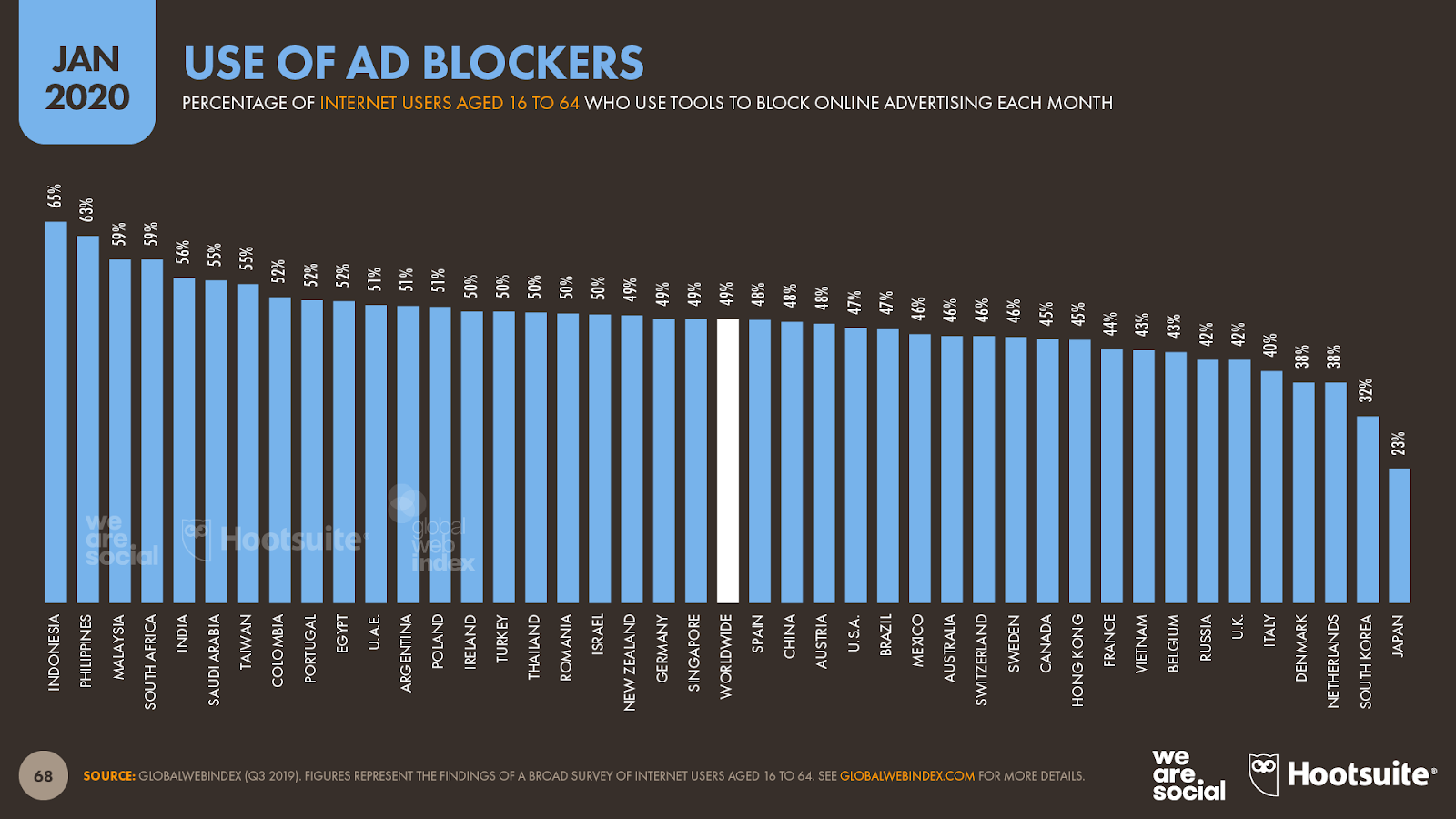

一方、ソフトウェアツールを使用して毎月広告をブロックする16~64歳の世界中の人々の数も、Digital 2019レポート以降増加しています。 GlobalWebIndexによると、過去1か月間に16~64歳のインターネットユーザーのほぼ半数が広告ブロッカーを使用しており、今回は12か月前に報告した47%から増加しています。

ただし、回答者は、プライバシーの懸念に関連する動機よりも、広告ブロックツールを使用する主な動機として、インターネット上の膨大な数の広告に対する不満を挙げていることを強調しておく必要があります。

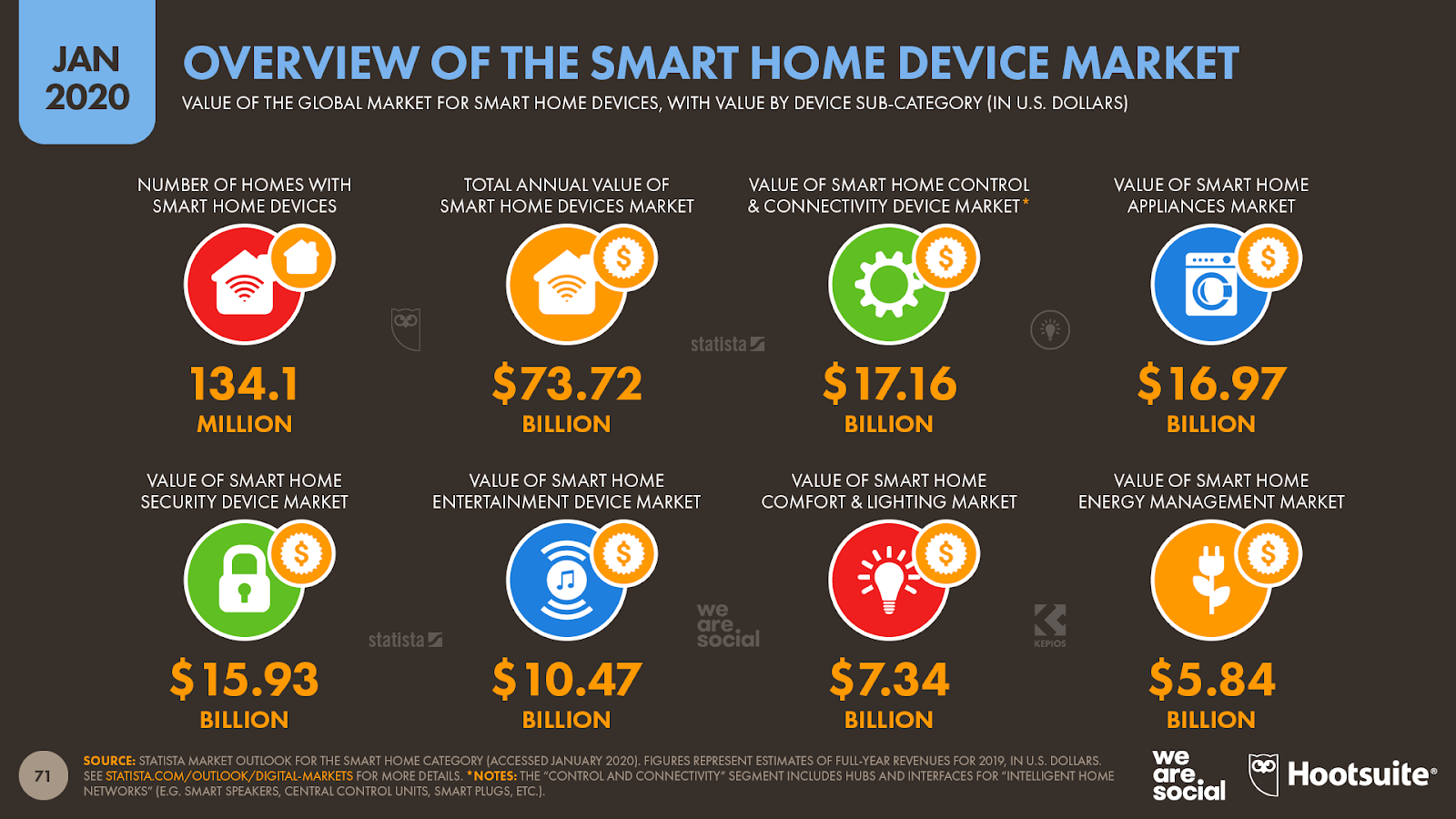

さらに、今年のレポートのさまざまなデータポイントは、「デジタルプライバシーパラドックス」と呼ばれるものを強調しています。私たちの多くが本当にデジタルプライバシーについてますます懸念していることは間違いありませんが、私たちの生活に関するより詳細なデータを作成および共有するために特別に設計されたデバイスやテクノロジーを採用する可能性も高まっています。

たとえば、Statistaのレポートによると、世界で少なくとも1台のスマートホームデバイスを導入した家の数が過去1年で3分の1増加したそうです。これは何千万人もの人々が、自分の家のプライバシーを積極的に聞いて追跡するデバイスに年間平均550米ドルを費やすことを意識的に決定したことを示しています。

ゲームはリアルなビジネス

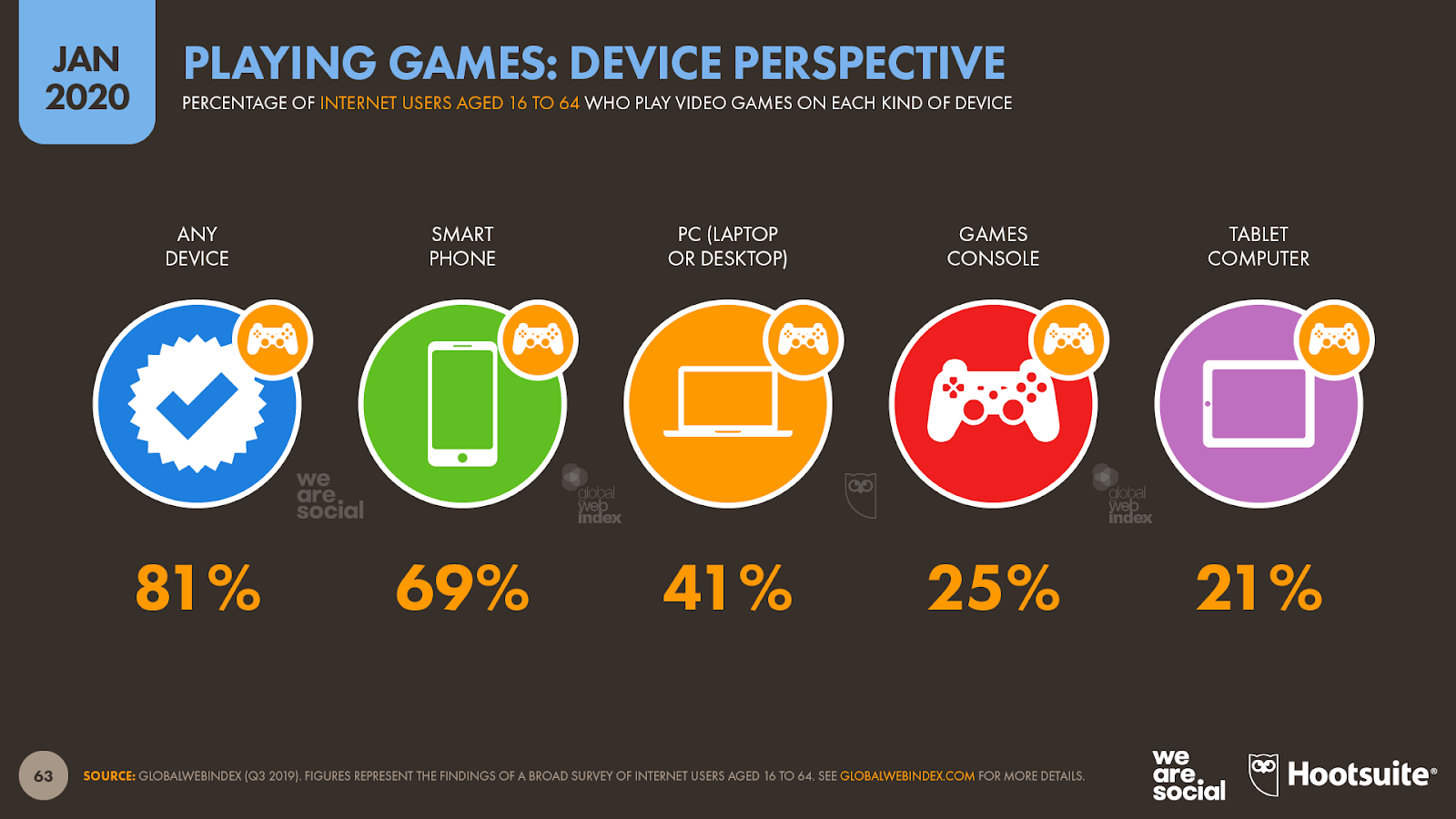

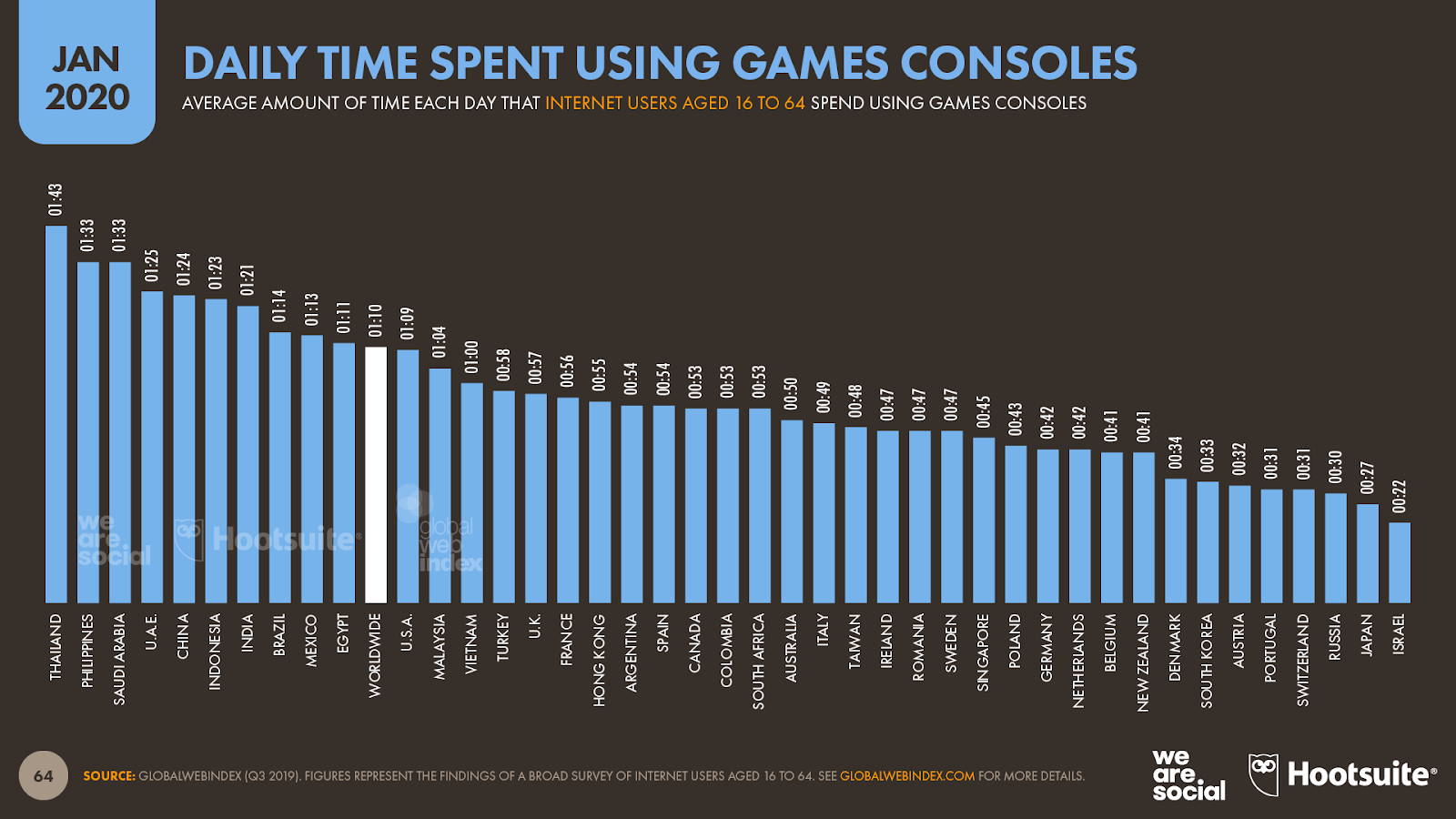

世界中の16~64歳のインターネットユーザー5人に4人以上が毎月ビデオゲームをプレイしています。これをインターネットユーザー人口全体に適用すると、35億人以上の世界的なゲームコミュニティに相当します。ゲーマーの大半はスマートフォンでゲームをプレイしています(すべてのインターネットユーザーの69%)が、インターネットユーザーの25%も専用のゲームコンソールでゲームをプレイしていると報告しています。

これらのより「熱心な」ゲーマーは、1日あたり平均70分をコンソールゲームに費やしていますが、これは、タイ、フィリピン、およびサウジアラビアのコンソールゲーマーでは1日あたり90分以上に増加します。

人々はますますゲームにもお金を使うようになっています。 NewZooのレポートによると、ゲーマーは2019年に1500億米ドル以上をゲームに費やし、前年に比べてほぼ10%増加しました。同様に、Statistaは、インターネットユーザーが2019年にオンラインゲームの購入に830億米ドル以上を費やし、前年比で約5%増加したと報告しています。

モバイルゲームも大きなビジネスです。AppAnnieのレポートは、世界のモバイルユーザーが2019年に650億米ドル以上をゲームアプリとゲーム関連のアプリ内購入に費やし、モバイルアプリの過去12か月の消費者支出全体の70%以上を占めると報告しています。

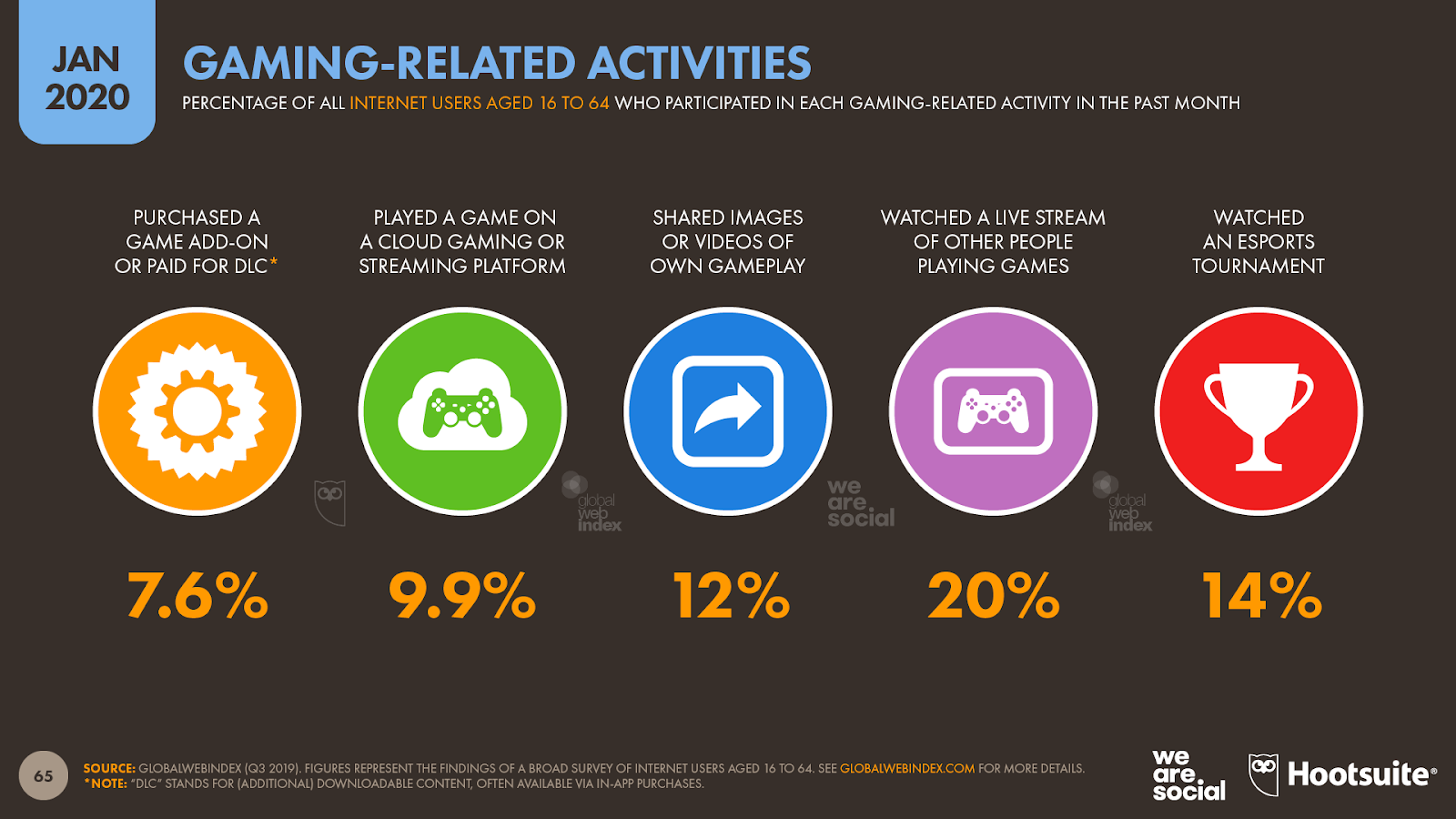

ゲーム内でアプリ内購入がますます重要になっていることは注目に値します。GlobalWebIndexは、16~64歳のインターネットユーザーの8%が過去1か月単体で何らかのゲーム関連の「DLC」(ダウンロード可能なコンテンツ)を購入したと報告しています。

また、人々は他の人がゲームをしているのを見るのにより多くの時間を費やしています。 16~64歳のインターネットユーザーの5人に1人が過去30日間に他の人のゲームプレイのライブストリームを視聴し、7人に1人がeスポーツトーナメントを視聴しました。

西洋の多くのマーケティング担当者は、おそらく彼らが自分たちの生活の中で人気であるという証拠をほとんど見ないので、eスポーツに懐疑的です。しかし、このデータは、世界中の何億人もの人々がすでに毎月他の人がゲームをしているのを見ているという反論できない証拠を提供しています。

加速続ける動画コンテンツ

エリクソンの最新データによると、2020年には世界のモバイルインターネットユーザーが5,000億ギガバイト以上のモバイルデータを消費し、その合計の約3分の2が動画コンテンツのストリーミングとダウンロードに使用されます。 面白い事実として、すべてのデータを3½インチのフロッピーディスクに保存しようとすると、太陽から木星の距離を超えるほどに相当するディスクの山が必要になります。

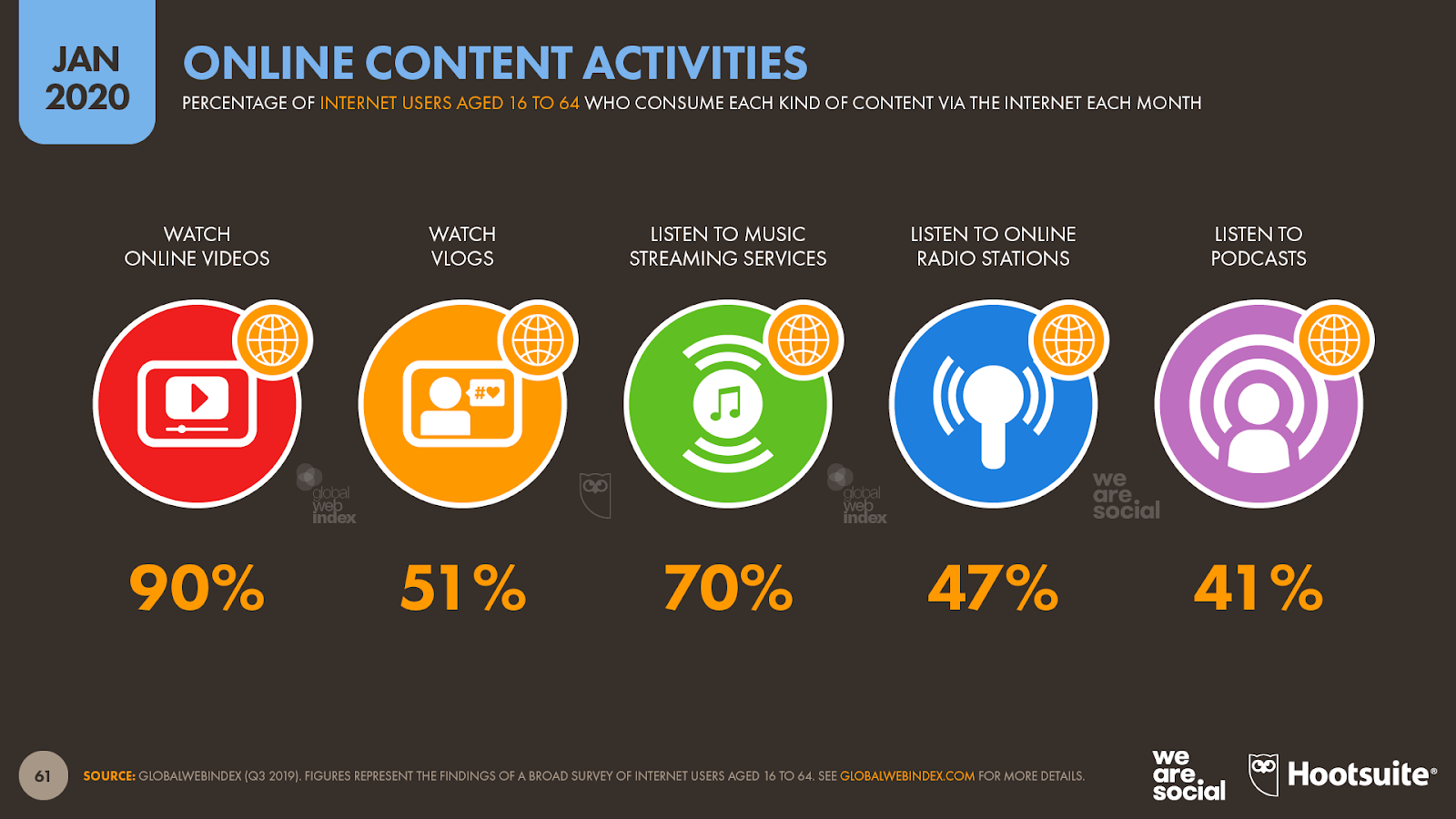

動画の規模の大きさはデータ消費の話だけではありません。 GlobalWebIndexのレポートによると、16~64歳のインターネットユーザーの90%が毎月オンライン動画を視聴しており、これはその数字を世界中のすべてのインターネットユーザーに適用した場合、世界の総人口の半分以上に相当します。

YouTubeは依然として世界のオンライン動画視聴者の最大のシェアを占めており、私たちの計算によると、毎月およそ30億人が少なくとも1本のYouTube動画を視聴しています[注:YouTubeは毎月20億人のサインインした視聴者がいると報告しています]。

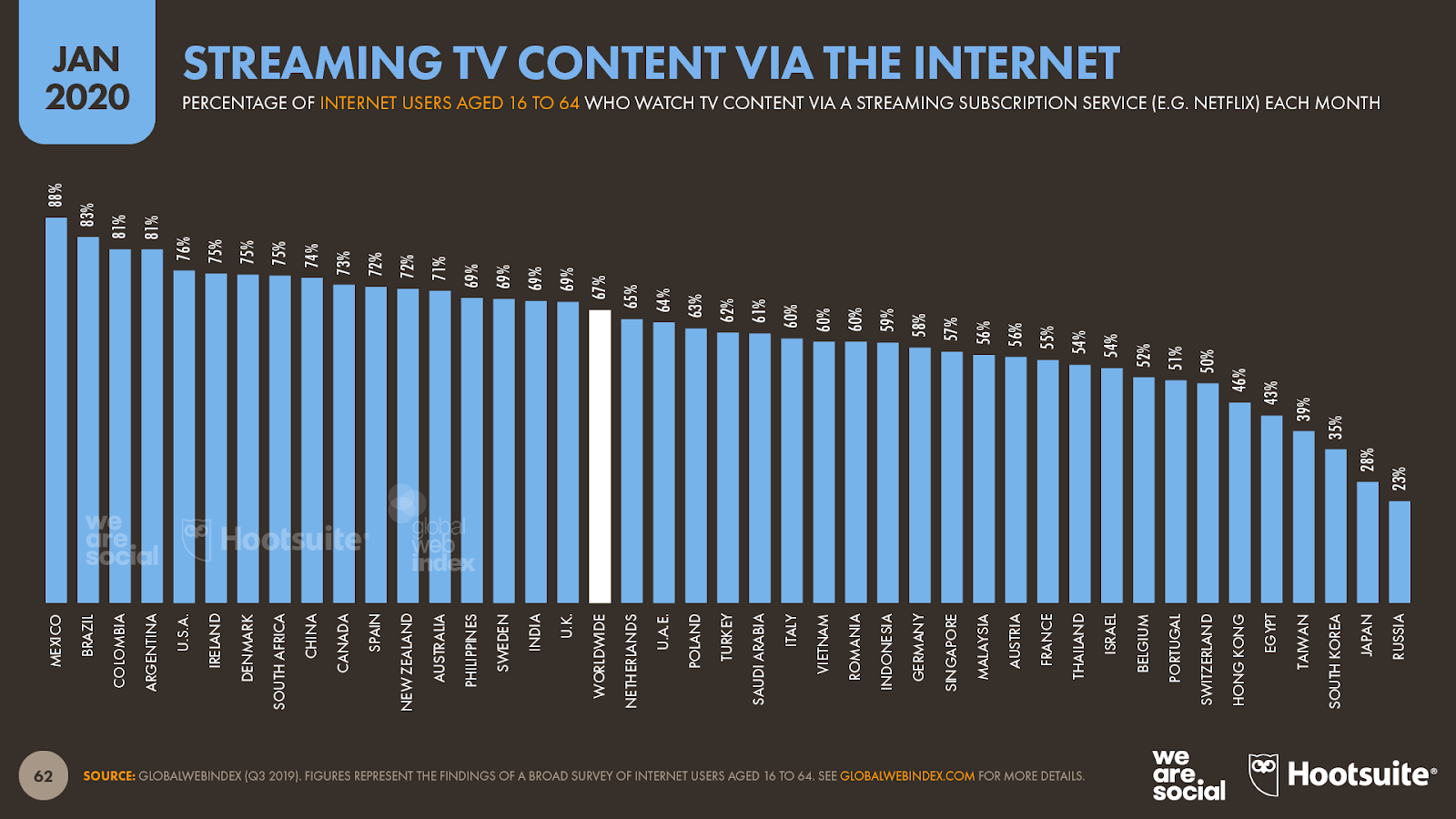

ただし、インターネット経由でTVコンテンツをストリーミングする人々の数も増え続けています。 GlobalWebIndexの最新データによると、16〜64歳のインターネットユーザーの3分の2が、Netflixなどの何らかのサブスクリプションサービスを介してテレビコンテンツを視聴しています。

有料の動画サブスクリプションサービスは、モバイルユーザーにも人気があります。 App Annieの報告によると、ビデオアプリは、2019年の消費者が購入したアプリランキングの中で、ゲームを除く世界トップ10ののうちの5つを占めています。これらのアプリのうち3つである、Tencent Video、iQiyi、Youkuは、主に中国のインターネットユーザーを対象としており、中国のインターネットユーザーがデジタルコンテンツの支払いに最も進んでいるというStatistaの発見を強調しています。

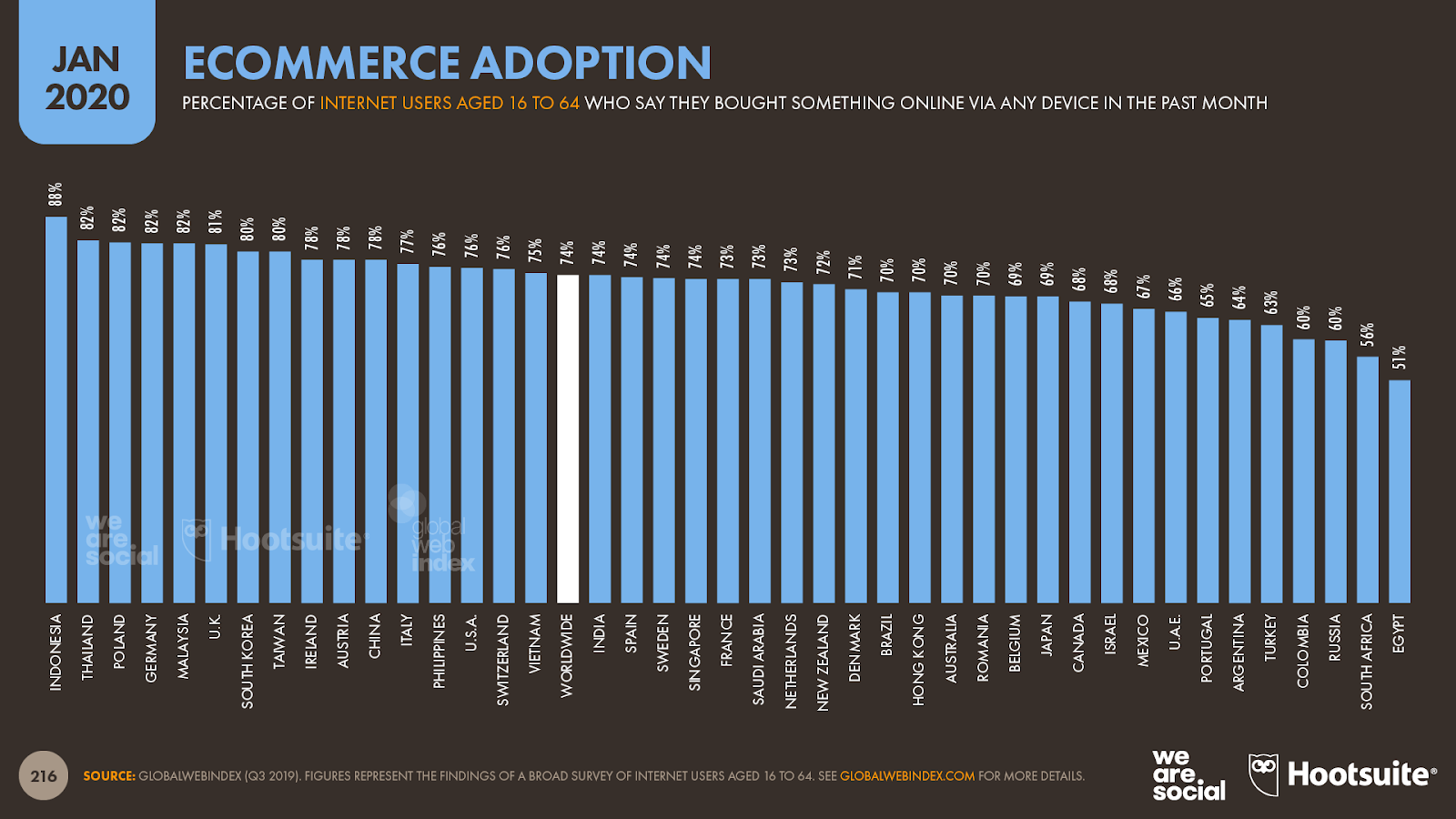

オンラインショッピングの勢いは止まらず

全世界における16〜64歳のインターネットユーザーの約4分の3が毎月オンラインで何かを購入しています。GlobalWebIndexは、インドネシア、タイ、ポーランドのインターネットユーザーのeコマースの使用率が最も高いことを発見しました。地域間での使用分布については、経済が発展しているかどうかはeコマースの使用の主要な決定要因ではなく、地元の買い物客の言語のニーズや文化的嗜好に応えるサイトなど、他の要因がより重要であることを示唆しています。

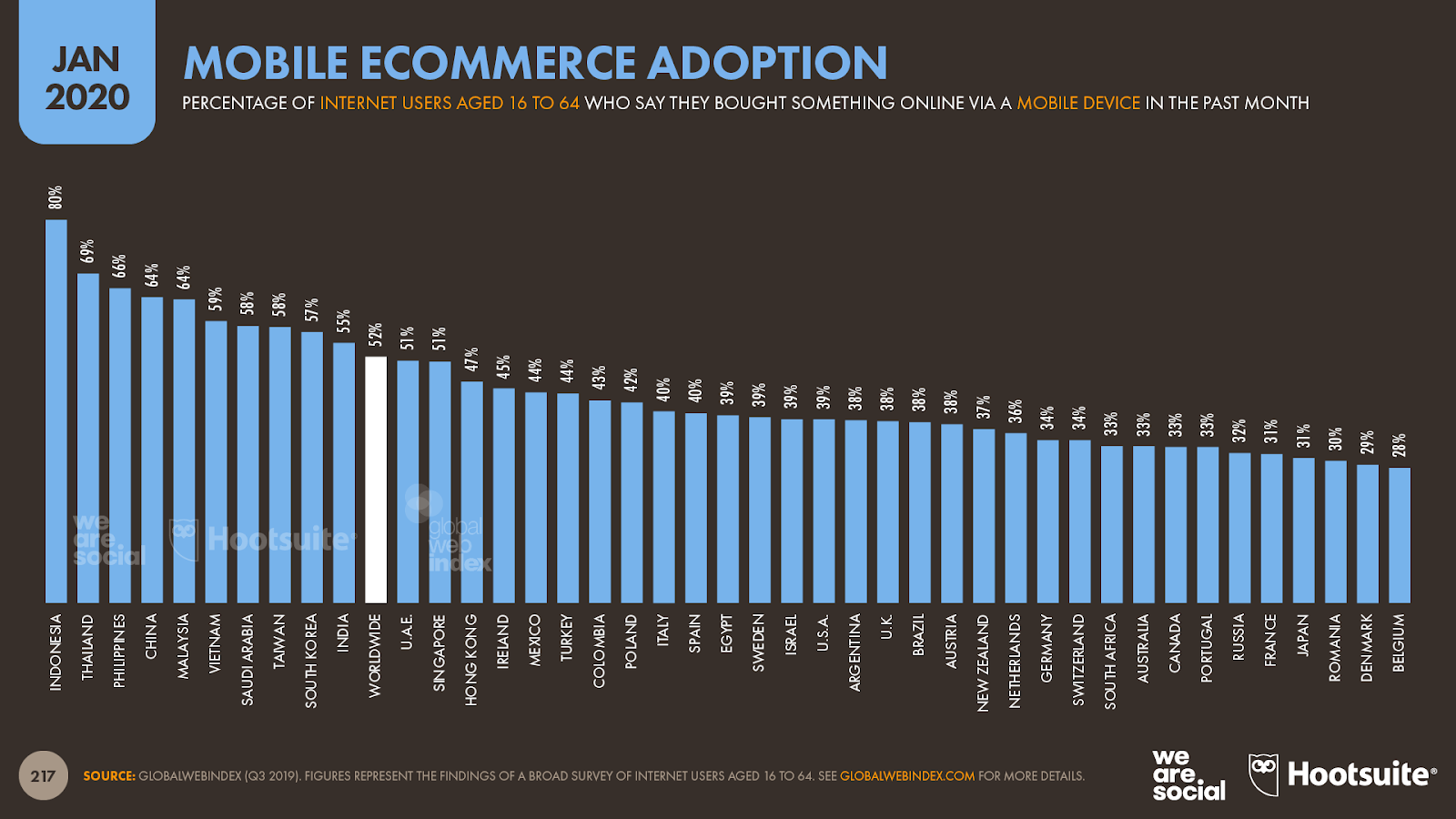

世界中でeコマースの利用者はパソコンよりもモバイルデバイスを介して購入する傾向にありますが、購入しようとしている製品の種類と買い物の背景に応じて、ほとんどの人が両方のデバイスをオンラインショッピングに使用していることを、データは明らかにしています。

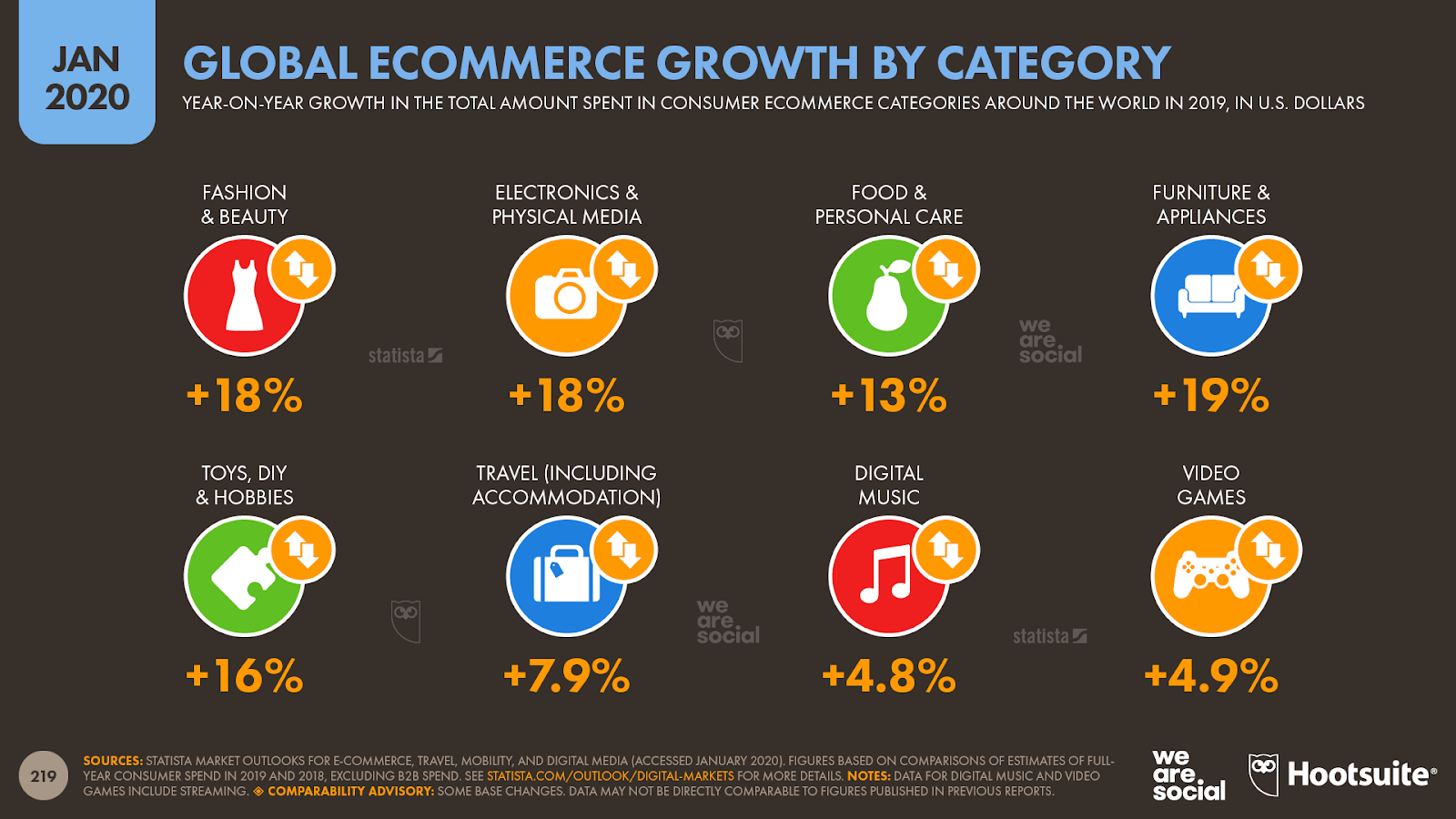

一方、Statistaの最新データは2019年に世界のeコマースの支出が大幅に増加したことを示していますが、予想どおり成長率はカテゴリによって異なります。 オンライン消費支出で最大のカテゴリーである旅行は、Statistaが追跡するカテゴリーの中で前年比で最も成長率が低く、世界の年間収益は約8%増加で1.19兆ドルに達しました。

家具と家電製品のオンライン購入は前年比で最も急速に増加し、2019年の世界全体での収益は3,167億ドルで、2018年と比較して19%増加しました。 ファッション&ビューティーおよびエレクトロニクス&フィジカルメディアカテゴリも目覚ましい成長を遂げ、2018年から2019年の間に両方のカテゴリのeコマースの収益が18%増加しました。

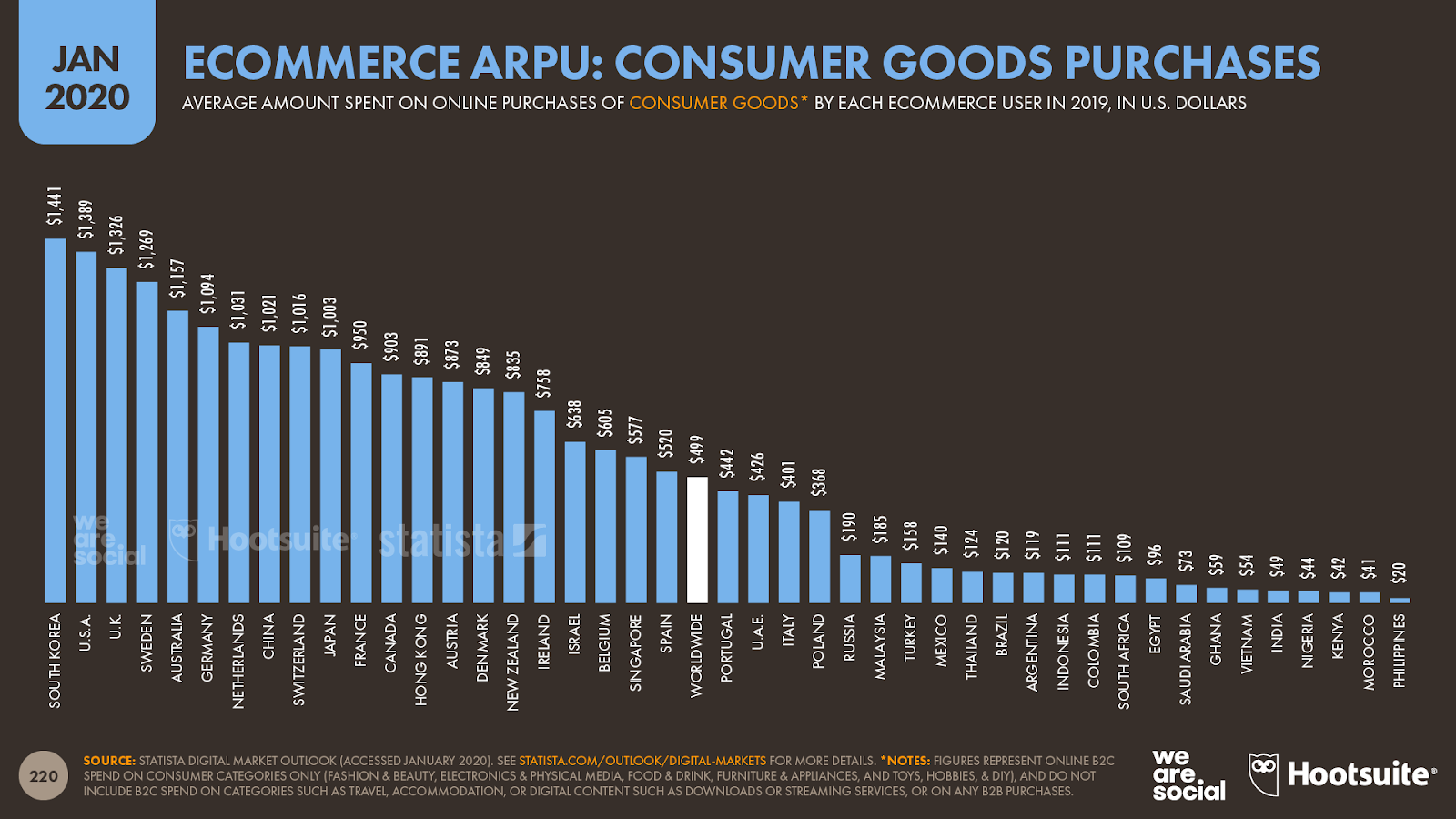

世界レベルでは、平均的なeコマースショッパーは毎年消費財のオンライン購入にほぼ500ドルを費やしていますが、Statistaの報告によると、これは国により大きく異なり、韓国では1人あたり平均1,441ドル、フィリピンでは1人あたりわずか20ドルです。

ユーザーあたりの平均年間収益(ARPU)は過去12か月で9%増加しましたが、南アジアの成長ははるかに速いものとなりました。 最新のデータによると、インドの消費財に対する平均eコマース支出は2018年の数値と比較して43%増加していますが、それでも50ドルを下回っています。

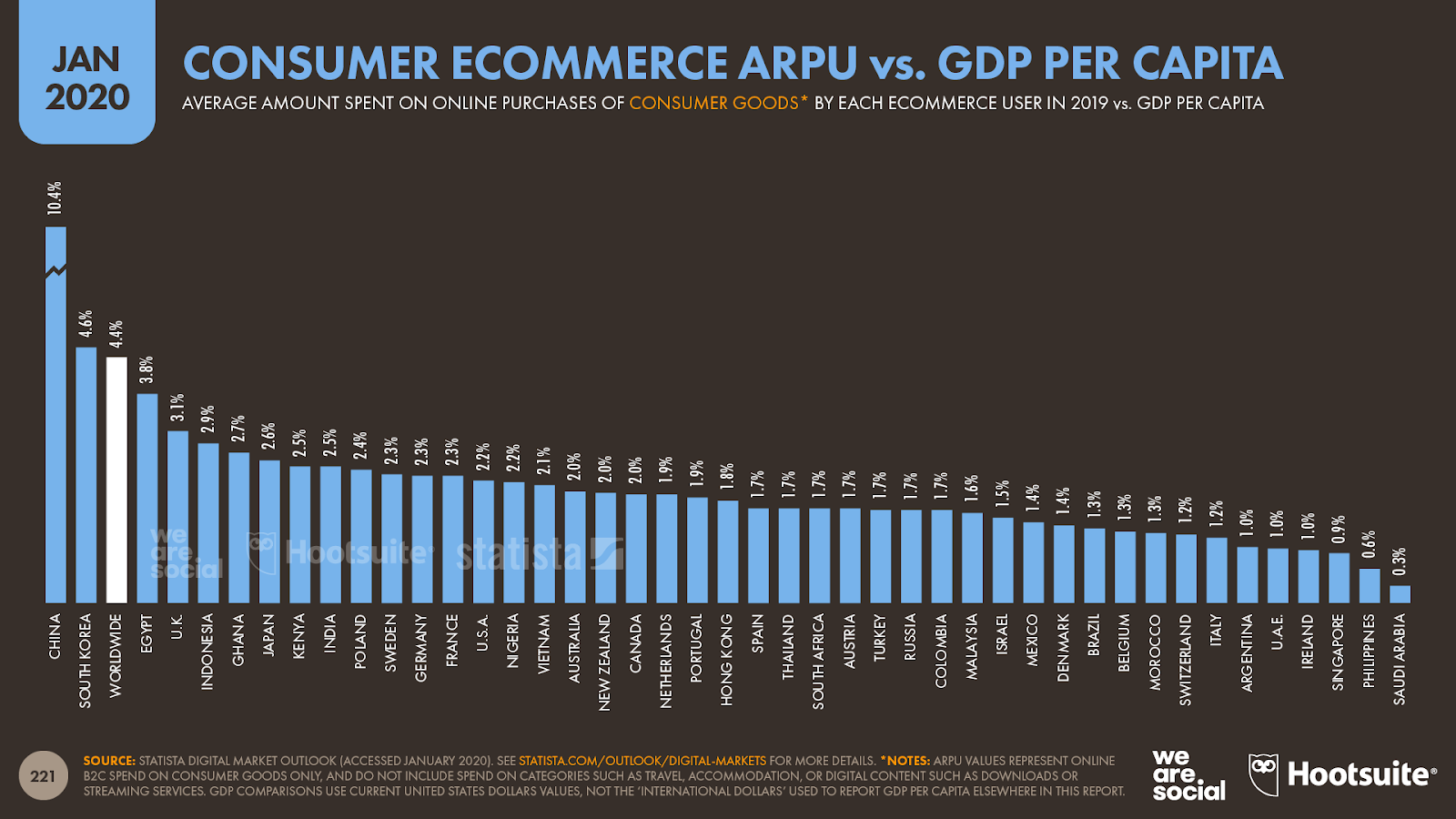

ただし、これらの数値はeコマースの絶対支出額に基づいており、平均所得や各国の経済力の違いを反映していません。 eコマースARPUを一人当たりGDPと比較することにより、eコマースの勢いが最も大きな国を把握することができます。

すでに先に詳しく述べましたように、中国のeコマースウェブサイトはすでに世界で最大の訪問者を獲得しており、中国がGDPを加味したARPUレートで世界のリーダーとなることは驚くことではないかもしれません。 ただし、絶対的なeコマースARPUの数値が比較的低いにもかかわらず、エジプトとインドネシアはどちらもこれらのGDPを加味した平均値の上位にランクしておりまた、ガーナ、ケニア、およびインドといった国々もランキング上位に上がっています。

ショッピングは目的地ではない。旅である

「オムニチャネル」は小売業界の流行語になりました。世界中の買い物客がショッピングに関して「オンライン」と「オフライン」の区別をますますなくしていることを多くのエビデンスが示しています。 「クリック・アンド・コレクト(=オンラインで購入して、実店舗で受け取るというショッピング行動)」がますます増加しており、消費者がオンラインで製品を購入する前に実店舗を訪問するショールームもようやく一般的になってきています。

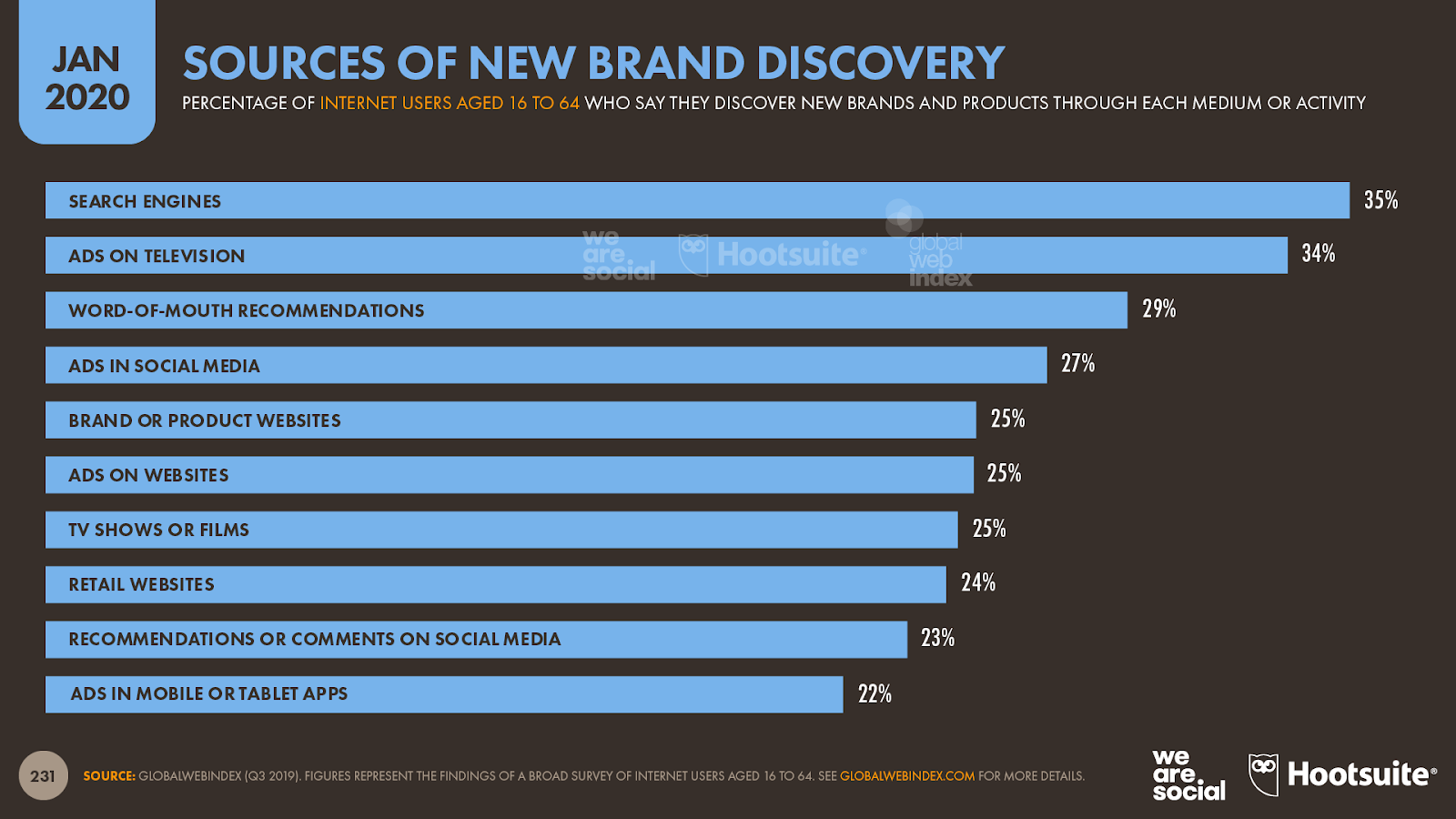

GlobalWebIndexは、検索エンジンがテレビ広告をわずかに上まり世界のインターネットユーザーの新しいブランドや製品についての情報の主要な発見源であると報告しています。

16〜64歳のすべてのオンラインショッパーの中で、検索エンジンはブランド、製品、サービスを購入する人々にとって最初の選択肢であり、GlobalWebIndexの調査回答者の半数以上(53%)がこれらのツールを使用していると回答しています。

しかし同社はまた16〜24歳の人々やミレニアル世代の若いユーザーがブランドや製品を積極的に調べる手段として、検索エンジンよりもソーシャルネットワークを最も多用していると報告しています。

ただしソーシャルコマースは、多くのマーケティング担当者が望んでいたほどには広まりませんでした。 GlobalWebIndexは最近のコマーストレンドレポートでソーシャルメディアは多くの場合、購入への道の最初のステップで中心的な役割を果たすが、ソーシャルメディアの購入ボタンがオンラインチェックアウトにつながると答えたインターネットユーザーは12%に止まったと述べています。

現在、ソーシャルメディアを介した普通の商品やサービスの購入に対する熱意は限られています。しかし、これは強力なブランドコンテンツとインスピレーションによって変わりうるものです。

ここでの重要なポイントは、「販売を完結させること」に関しては特効薬はなく、マーケティング担当者がプランを考案する際に、最初に見つけてもらうことから購入、さらには購入後の活動まで消費者の購入サイクルの全範囲について引き続き考え続けることが不可欠であるということです。

さらにマーケティング担当者が「オンライン」と「オフライン」の観点から考えることはもはや得策ではないかもしれません。ほとんどの買い物客は、デバイスも物理的な世界のプロパティもどちらも等しく同じように接したいと考えています。それはこれらの「線引き」はマーケティング担当者の頭と予算にのみ存在することをより強く示唆するものです。

and finally…

毎年このレポートを作成する際、データから非常に興味深いものがあることを発見します。 以前のエディションでは人々がどの絵文字をTwitterで最もよく使用していたかというものでしたし(今年のレポートにもそれを含めました)、またはYahoo!がポルノよりもまだ人気があるという発見であったりもしました(ネタバレ注意:今でもそうです)。

しかし今年の面白い事実は、インターネットがなぜ存在するかという理由の中心に位置し、インターネットの重要性の根本的な変化を示しています。それは間違いなくアジア各国の影響力の高まりと同程度に急進的です。

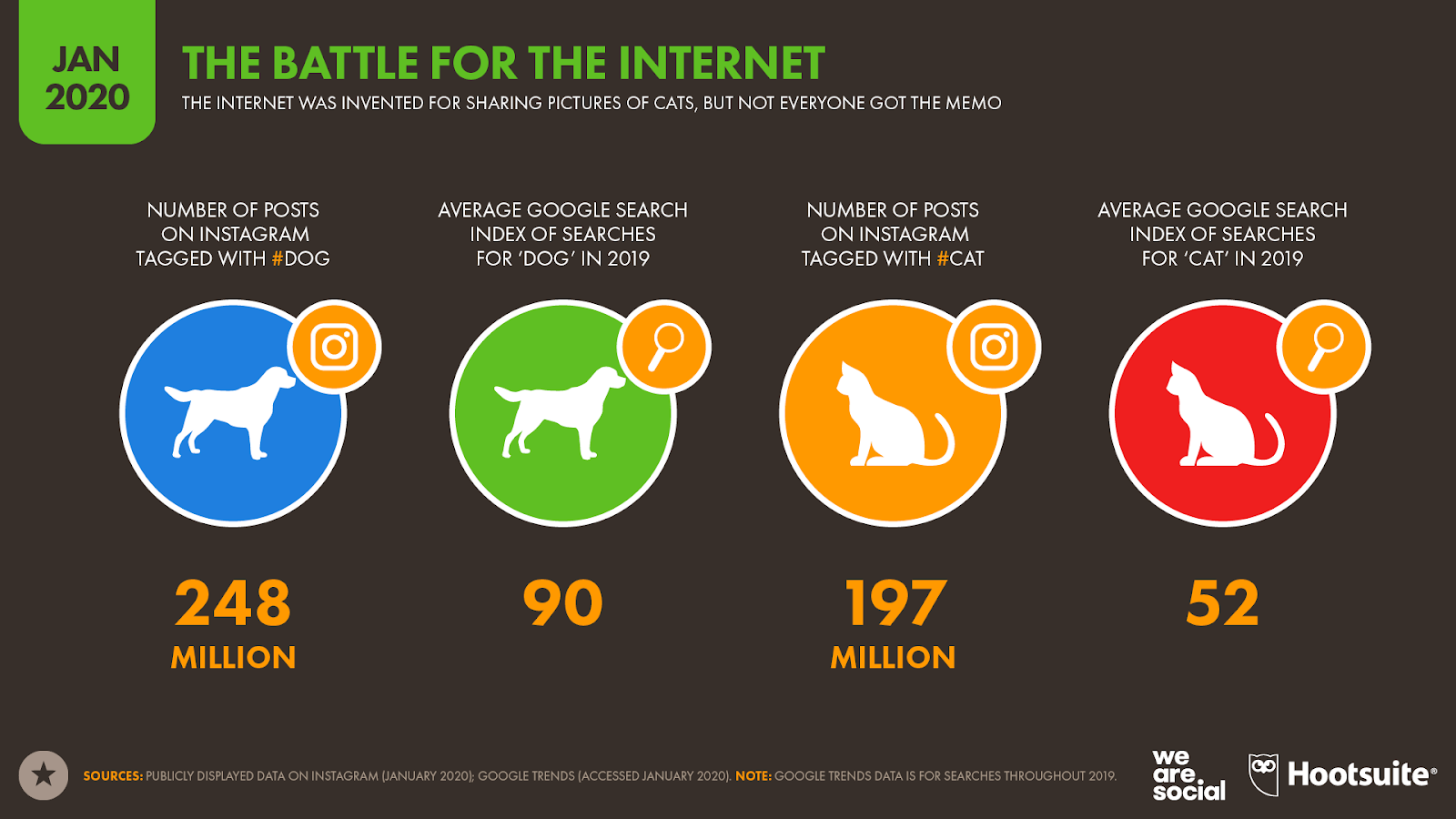

もしあなたが90年代からインターネットを使用しているなら、この偉大なツールは実は子猫の写真を共有するために開発され世界中で発展してきたと確信していたかと思います。ただし最新のデータから実際の状況は大きく変化していることが判明しています。

Google Trendsのデータは、人々が2019年に「猫」よりも約2倍の頻度で「犬」を検索したことを示しています(2019年の「犬」の平均検索インデックス:90に対し「猫」は平均52)。

同様にTwitterの広告ターゲティングツールでは、2億5千万人を超えるユーザーが犬に「興味を持っている」と報告されていますが、猫に興味があるとされたのはわずか25万人です。なんと1000倍もの違いがあるのです。

さらに驚くべきことに「犬」はInstagramでも猫より優れています。

同プラットフォームで検索してみると#catが2億件に対して、#dogは約2億5千万件の画像が公開されています。また今や世界中の人々から愛されるペットである Doug the Pugは、Grumpy Catよりも多くのフォロワーを持っています。

ただし、猫好きの方にもまだ希望はあります。Googleで2020年の初めに「犬」を検索した結果、合計で67.6億の結果が得られましたが、「猫」を検索した結果、合計で68.2億の結果がありました。

また、猫はまだRedditを支配しています。r/catsには170万人のユーザーがいますが、r/dogsは129万人に止まります。

この重要な話に関する最新情報はまた入手したときに共有します。 その時に議論を再開しましょう。

これから

今後数週間の期間においてさらに詳細な記事を公開予定です。また、2月中旬から各国の詳細データを共有します(注:最新の各種数値についてはcomplete report libraryからご覧頂けます)。

またこれらの調査結果をどのようにより効率的かつ効果的な施策に活用できるか、3つのヒントを紹介します。

1.枠を超えて

インターネット上での人々の行動は日々変化しており、世界各地における人々の期待と嗜好に強い影響を与えています。 自宅の裏庭で何が起こっているかを見るだけではもはや不十分です。時代を先取りしたいグローバルマーケティング担当者は視野を広げ、インサイトとインスピレーションを求めて世界の他の地域に目を向ける必要があります。

240の国と地域について網羅した本レポートから始めるのは良いスタートでしょう。また簡単でより日常的なステップを取ることもできます。 デジタルおよびソーシャルプラットフォームにより、LinkedInやTwitterのドメインエキスパートであろうと、日々のInstagram上の人々であろうと、世界中の人々とこれまで以上に簡単につながり、学ぶことができるからです。

重要なヒント:リサーチだけに頼らないでください。 ウェブやソーシャルメディアに出て、何が世界で起こっているのかその目で見てください。

2.優先するのは常に「人」

世界中のマーケティング担当者の多くは、TikTokがFacebookをいつ追い抜くのか、またはVRが「特別なモノ」になるのか、あるいは様々なデータを見続けた結果何か「次の大きなもの」が見えてきているのか、そしてそれは何かと知りたがっています。

私たちWe Are Socialは定期的に発表するこのグローバルデジタルレポートを通じてこれらすべての問題に関する洞察を提供するよう努めていますが、これらすべての質問に対する答えは同じです。テクノロジーではなく人々に注意を向けてください。

ほぼ例外なく、長期的に成功する企業とブランドは、人々の欲求、ニーズ、期待をうまく満たすものです。孤立した「バイラル」キャンペーンで時流に飛び乗ったり、明確な戦略のないままあらゆる新しいおもちゃに飛びついたりしません。

人々を理解することは、テクノロジー、ファッション、ビジネスの最新のトレンドに関係なく、あなた自身の役に立つのです。

重要なヒント:ここでの私のアドバイスは上記ですでに示したものと似ていて、毎日数分間ソーシャルメディアにアクセスし、オーディエンスが関心を持っていることについて学ぶことです。この学習方法に難解なデータは必要ありません。Instagram、Twitter、LinkedInで関連するハッシュタグを検索するだけで、オーディエンスにとって本当に重要なことをすぐに知ることができます。

ただし、製品関連のハッシュタグを検索するだけではありません。自分が思っていたものと比較して、見ているものについて何が違うのかを常に自問自答して、文化の探求も試してみてください。

3.集中

最新のテクノロジートレンドを把握し続けることは、世界中のマーケティング担当者にとって最大のストレスの原因の1つです。 私たちのグローバルデジタルレポートが役立つことを願っていますが、おそらくより良い答えは、多くを見過ぎず、焦点を絞ることです。

数百万人のユーザーでニッチな新しいプラットフォームを試す必要が本当にあるのでしょうか?それとも、数十億人のアクティブなユーザーを持つ1つまたは2つの実績のあるプラットフォームに努力(および予算)を集中させる方が良いでしょうか?

輝いて見える新しいおもちゃは本当にあなたのブランドを永続的な成功へと駆り立てるでしょうか、それとも四半期計画からの気晴らしになるだけでしょうか? さらに重要なのは、急速な学習曲線を正当化する持続可能なソリューションであるかどうかです。

反対に、個人的なレベルではあなたに魅力的に映らないからといって、大きなトレンドを無視することを本当に正当化できるでしょうか? ゲーム、音声インターフェース、eスポーツはすべて世界中の視聴者に非常に人気がありますが、メディアの報道、マーケティング計画、ブランドの予算では引き続き過小評価されています。

重要なヒント: 2020年は、データに基づいたインサイトを単に多用し最新の流行をロードマップに追加するのではなく、ブランドの成功に本当に重要な少数のテクノロジーとプラットフォームを特定してください。

今後数日間にわたって、さらに詳細な分析を行いますが、今年の見出しの要約は以上です。 これらの数値と洞察がお役に立てば幸いです。また、これらを活用して、独自のデジタル成長をさらに1年間実現できることを願っています。