Le paysage numérique et social media continue d’évoluer de manière fascinante. Simon Kemp, fondateur de Kepios, nous présente ici les principaux enseignements du Digital Report 2023.

Au cours des douze derniers mois, les comportements numériques dans le monde ont connu les changements les plus profonds que nous ayons vus depuis des années, même par rapport aux « années pandémie ».

Notre nouveau rapport Digital 2023 Global Overview, produit par We Are Social et Meltwater, contient toutes les données dont vous avez besoin pour comprendre les dernières tendances.

Top stories Digital 2023

Un grand changement du nombre d’utilisateurs d’Internet dans le monde

Un déclin surprenant de divers aspects de l’activité en ligne

Des informations détaillées sur l’évolution des préférences d’usages des plateformes de médias sociaux.

L’évolution de l’utilisation d’appareils pour accéder aux contenus et services numériques

Des transformations inattendues dans les comportements de recherche en ligne dans le monde

La croissance étonnante de la publicité numérique

Ce n’est qu’une infime partie de ce que vous trouverez dans le rapport complet, qui comprend plus de 400 graphiques explorant les usages des internautes sur le web, les médias sociaux, les appareils mobiles et les plateformes d’achat en ligne.

En plus du rapport en tant que tel, nous avons également produit une sélection d’articles approfondis pour vous permettre d’aller encore plus loin dans l’analyse des données de cette année. Vous trouverez donc des liens vers ces ressources « bonus » tout au long de cette analyse.

La “Bible” des statistiques sur le numérique

Le rapport de cette année est de loin la plus grande collection de données et de tendances que nous ayons jamais publiée, et cette ampleur est due au soutien de nos formidables partenaires.

Un grand merci à Meltwater qui nous a rejoint en tant que partenaire principal des Global Digital Reports cette année. Meltwater est une plateforme leader de surveillance des médias et d’analyse sociale, dont la vocation est d’aider les entreprises à surveiller, comprendre et influencer le monde qui les entoure.

Avant de commencer à explorer les chiffres, voici des notes détaillées sur les données pour comprendre comment les changements de sources et de méthodologies ont influencé les chiffres de cette année.

En particulier :

Utilisateurs d’Internet : la complexité de la recherche et de la communication autour de l’adoption d’Internet dans le monde engendre invariablement un retard dans la publication des données les plus récentes. Par conséquent, les chiffres relatifs à l’utilisation d’Internet après 2021 sont probablement en deçà de la réalité, et le nombre réel d’utilisateurs et les chiffres de croissance peuvent être sensiblement plus élevés que les chiffres indiqués dans les rapports de cette année.

Utilisateurs Social media : en raison des révisions importantes apportées aux chiffres publiés par les différentes plateformes, les chiffres relatifs à l’utilisation des médias sociaux figurant dans les rapports de cette année ne sont pas directement comparables aux chiffres publiés dans nos rapports précédents. Nous utilisons les données publiées dans les ressources publicitaires d’un certain nombre de plateformes de médias sociaux parmi les plus importantes au monde afin d’informer nos chiffres sur l’utilisation globale des médias sociaux, et tout changement dans ces données sources peut également avoir un impact sur nos chiffres globaux. Par conséquent, dans de nombreux cas, les chiffres concernant les utilisateurs de médias sociaux dans les rapports de cette année sembleront inférieurs aux chiffres que nous avons inclus dans les rapports précédents. Toutefois, ces révisions n’impliquent pas un changement réel dans l’utilisation globale, et notre analyse n’a pas détecté de déclin perceptible dans l’adoption globale des médias sociaux.

L’essentiel en vidéo

Voici pour commencer une vidéo qui vous aidera à comprendre les principaux titres et tendances de cette année en 10 minutes seulement.

Digital 2023 report

Vous trouverez le rapport complet dans le lien ci-dessous (cliquez ici si cela ne fonctionne pas pour vous). C’est parti pour l’analyse approfondie !

Digital 2023 : les principaux enseignements

Commençons par jeter un coup d’œil aux derniers gros titres de l' »état du numérique » mondial :

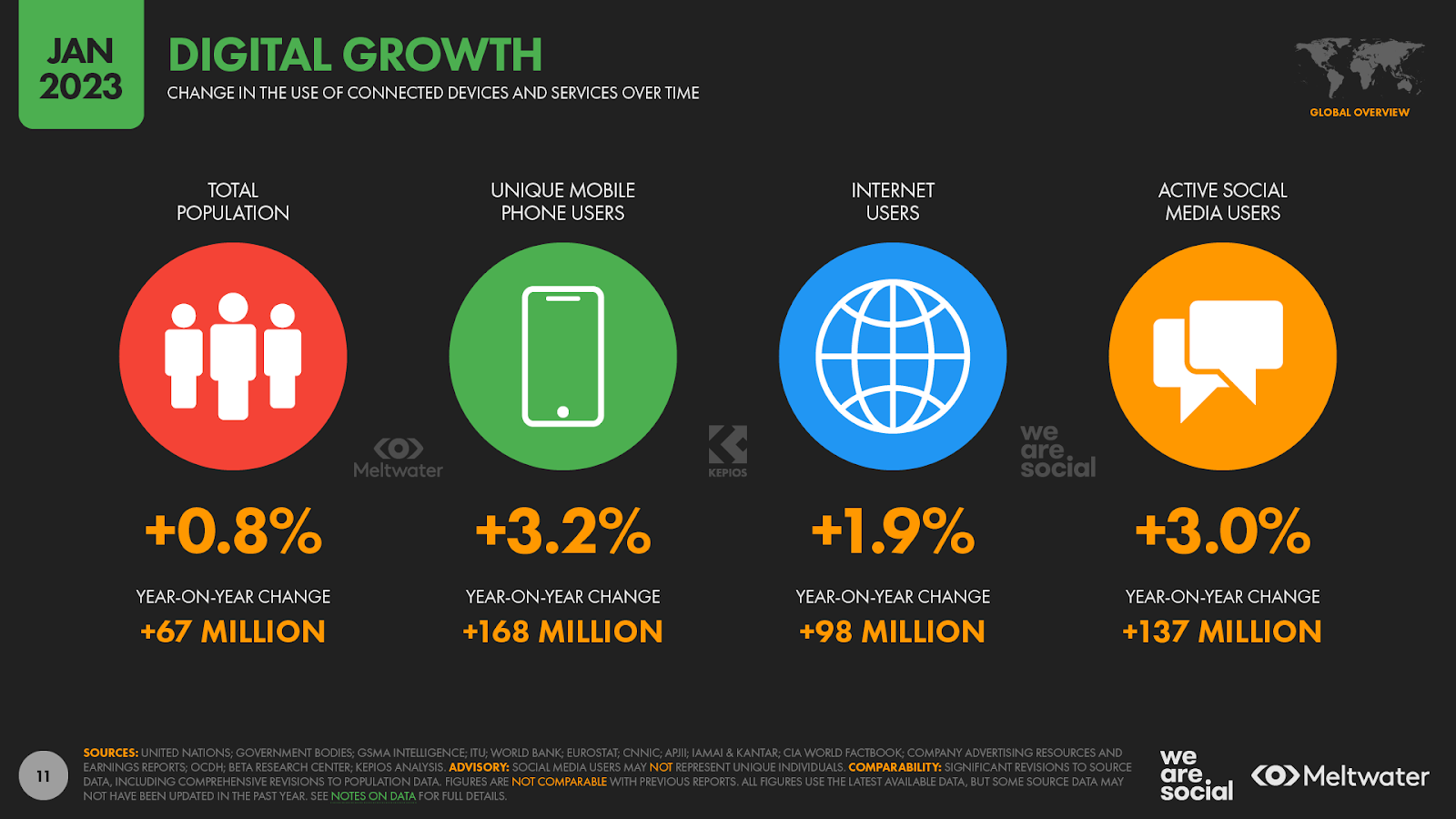

La population mondiale a dépassé les 8 milliards d’habitants le 15 novembre 2022, et a atteint 8,01 milliards au début de l’année 2023. Un peu plus de 57 % de la population mondiale vit désormais dans des zones urbaines.

Au total, 5,44 milliards de personnes utilisent un téléphone mobile depuis le début de l’année 2023, soit 68 % de la population mondiale totale. Le nombre d’utilisateurs uniques de téléphones mobiles a augmenté d’un peu plus de 3 % au cours de l’année écoulée, avec 168 millions de nouveaux utilisateurs au cours des 12 derniers mois.

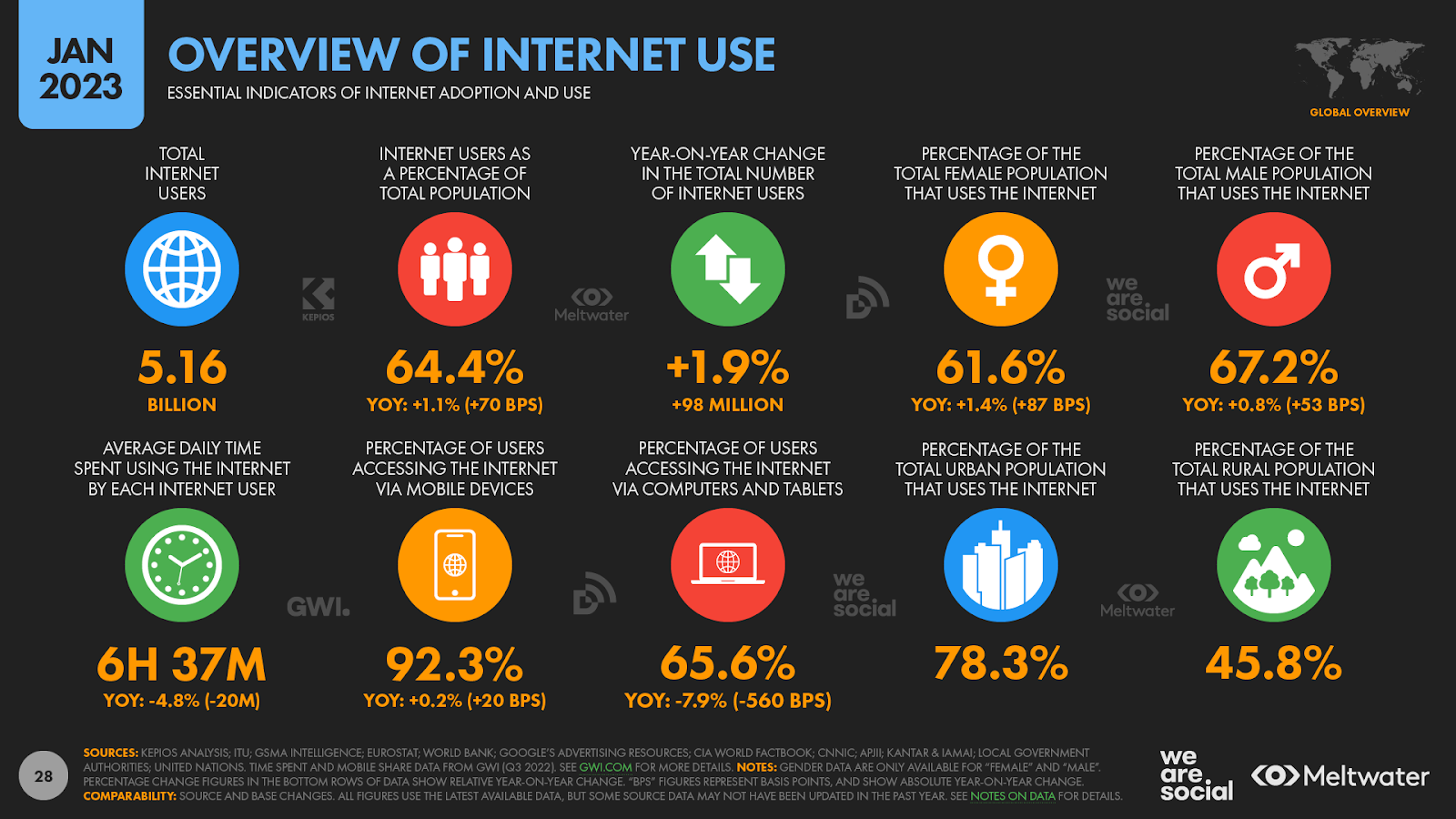

Le monde compte aujourd’hui 5,16 milliards d’utilisateurs d’Internet, ce qui signifie que 64,4 % de la population mondiale totale est désormais en ligne. Le nombre total d’internautes dans le monde a augmenté de 1,9 % au cours des 12 derniers mois, mais les retards dans la transmission des données signifient que la croissance réelle sera probablement plus élevée que ce chiffre.

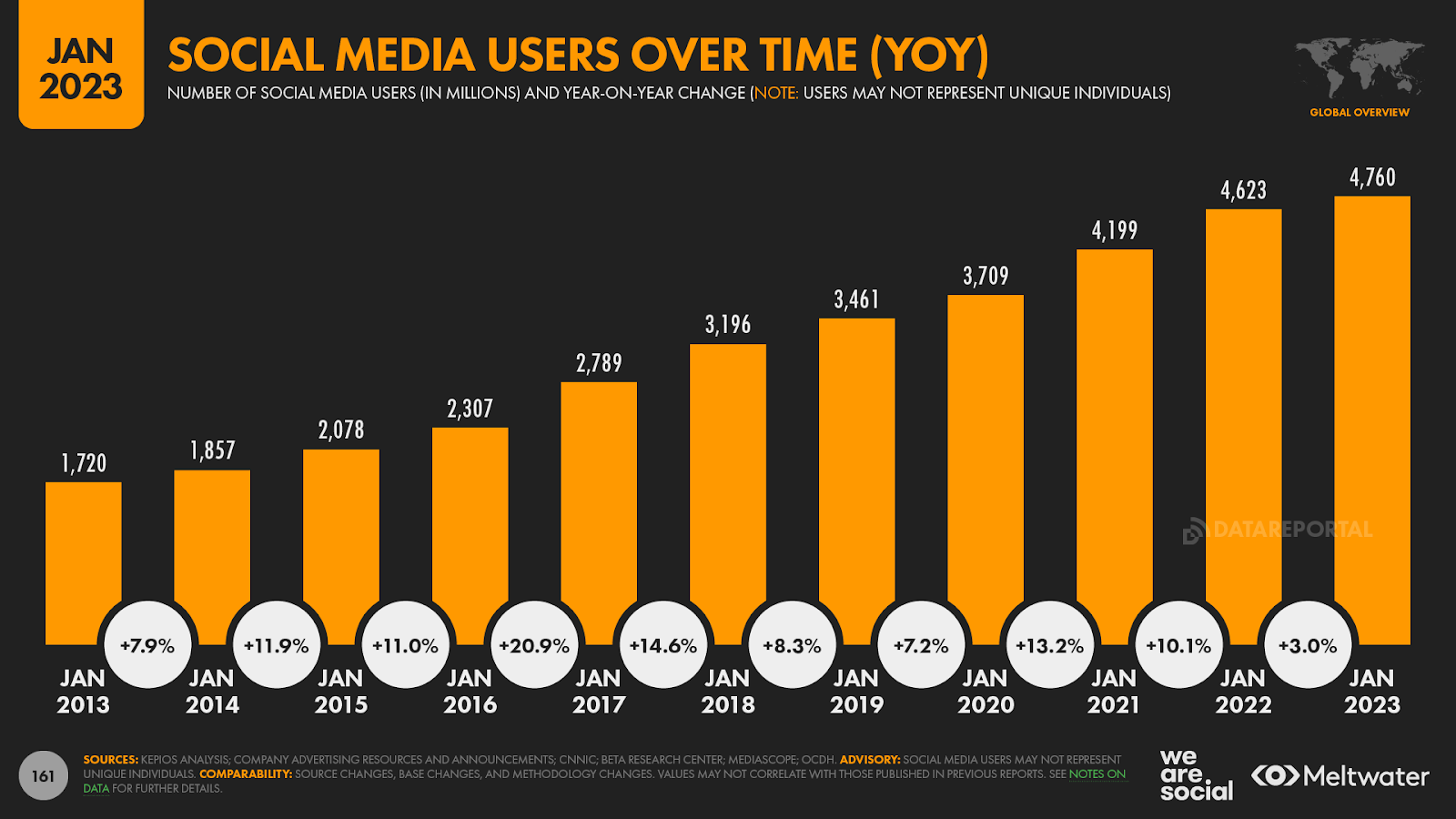

On compte désormais 4,76 milliards d’utilisateurs de médias sociaux dans le monde, soit un peu moins de 60 % de la population mondiale totale. La croissance du nombre d’utilisateurs de médias sociaux s’est toutefois ralentie au cours des derniers mois, l’ajout net de 137 millions de nouveaux utilisateurs cette année correspondant à une croissance annuelle de seulement 3 %.

Ces titres offrent un excellent aperçu de l’utilisation du numérique dans le monde, mais nous devons creuser davantage les données pour comprendre comment les comportements des gens en ligne évoluent réellement.

Mise à jour majeure du nombre d’utilisateurs d’Internet

Au cours des dernières semaines, deux des principales autorités mondiales sur l’état de la connectivité mondiale – L’UIT et GSMA Intelligence – ont révisé leurs chiffres sur l’utilisation d’Internet dans le monde.

Ces révisions nous ont permis de mettre à jour de manière significative nos chiffres sur les internautes, et notre dernier total mondial s’élève désormais à 5,16 milliards.

C’est beaucoup plus que le chiffre de 5,07 milliards que nous avions annoncé en octobre 2022, mais il est important de souligner que le nombre d’utilisateurs d’Internet n’a pas augmenté de 90 millions au cours des trois derniers mois.

En effet, notre analyse des données les plus récentes indique que ce nombre a seulement augmenté de 98 millions au cours des douze derniers mois.

Cela se traduit par une croissance d’un peu moins de 2 % en glissement annuel, ce qui est nettement plus lent que les taux de croissance que nous avons connus au cours des années 2010.

Comme nous l’avons expliqué dans la section « notes importantes sur les données » ci-dessus, les chiffres de l’année ou des deux années les plus récentes sont invariablement inférieurs à la croissance réelle des utilisateurs d’Internet, en raison du temps nécessaire pour mener, traiter et rapporter les recherches sur les utilisateurs d’Internet.

Cependant, même en tenant compte de ces délais, l’analyse Kepios des dernières données indique que la croissance des utilisateurs a effectivement ralenti au cours des derniers mois.

Ce ralentissement était prévisible, d’autant plus que plus de 6 personnes sur 10 dans le monde surfent déjà sur la toile.

Et malgré le récent ralentissement, les tendances actuelles suggèrent toujours que les deux tiers de la population mondiale devraient être en ligne d’ici la fin 2023.

Utilisation d’Internet par pays

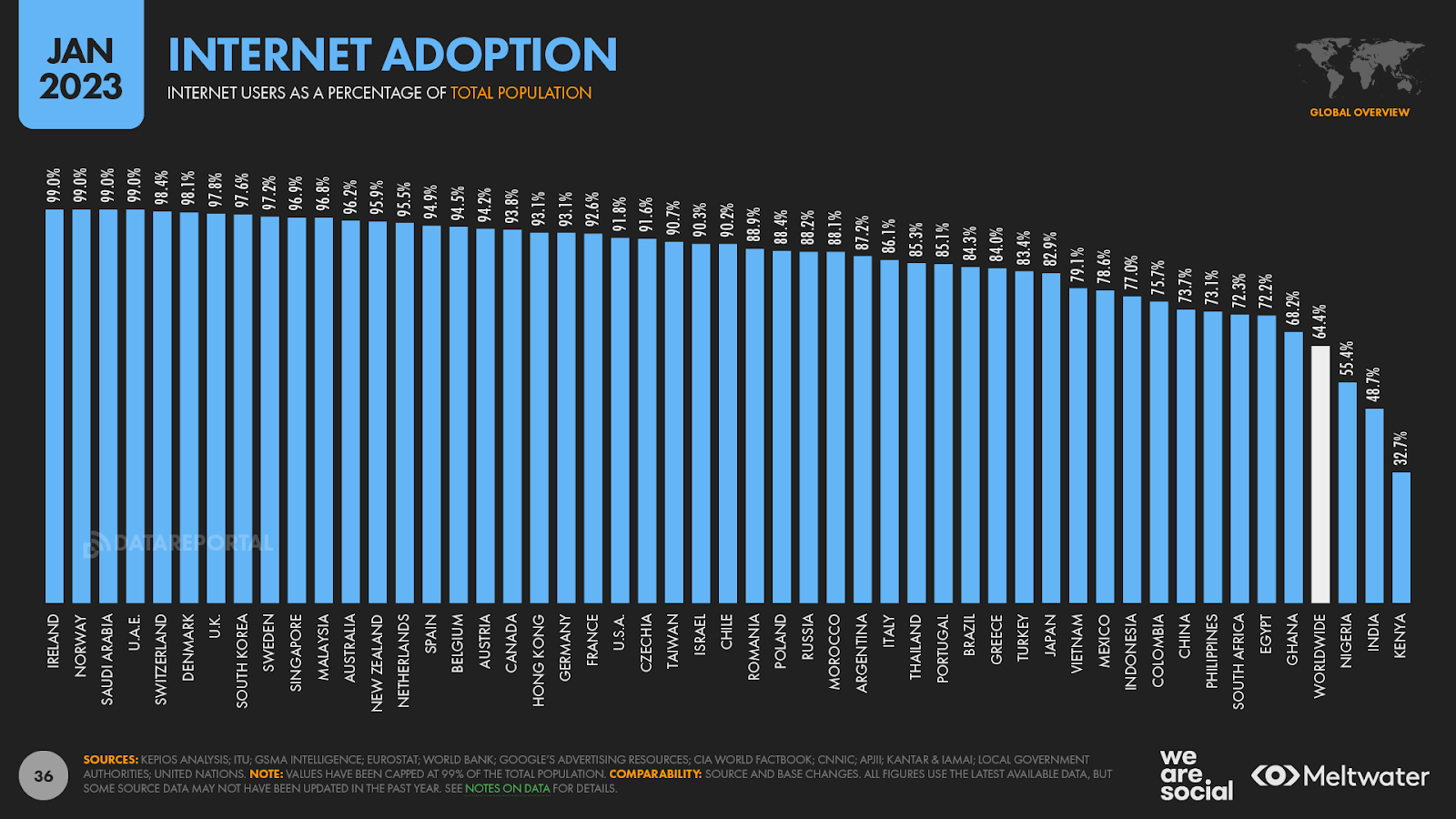

L’utilisation du numérique varie encore considérablement d’un pays à l’autre.

Dans le haut du classement, les taux d’adoption d’Internet sont désormais égaux ou supérieurs à 99 % dans 8 pays au total, tandis que 55 pays au total bénéficient d’un taux d’adoption supérieurs à 90 % [notez que nous plafonnons les taux d’adoption d’Internet à 99 %].

Mais, étonnement, le taux d’adoption d’Internet en Amérique du Nord est en fait inférieure à celle de l’Union européenne et du Royaume-Uni.

L’analyse de l’UIT indique que 91,8 % de la population des États-Unis est en ligne aujourd’hui, ce qui place le pays au 45e rang au niveau mondial [notez que le graphique ci-dessous ne présente que les données d’une sélection de grandes économies].

En outre, l’Amérique du Nord ne représente que 6,7 % de la population Internet totale du monde.

Ainsi, si les tendances numériques américaines ont continuellement un impact sur le reste du monde, les habitudes numériques aux États-Unis sont rarement représentatives de celles que l’on observe dans les autres pays.

Par conséquent, il est essentiel de creuser dans les données des pays locaux pour comprendre ce qui se passe réellement parmi les publics spécifiques que vous espérez atteindre et engager.

À l’autre bout du spectre de la connectivité, la Corée du Nord continue de se morfondre à la dernière place du classement mondial, Internet étant toujours bloqué pour les citoyens ordinaires de cet État reclus d’Asie du Nord.

Parallèlement, les données indiquent que moins de 10 % des populations du Soudan du Sud et de la Somalie utilisent aujourd’hui Internet, ce qui place ces pays juste au-dessus de la Corée du Nord, en bas du classement mondial.

Au total, neuf pays ont un taux d’adoption d’Internet inférieur à 20 %, tandis que moins de la moitié de la population l’utilise dans 61 pays du monde.

Pour en savoir plus : vous trouverez les derniers gros titres sur l’adoption du numérique par pays dans notre rapport Digital 2023 Local Country Headlines, et nous publierons également une collection complète de rapports approfondis sur les pays à partir de la mi-février 2023.

Populations non connectées

En termes absolus, l’Inde abrite la plus grande population « non connectée » du monde, et les données indiquent que 730 millions de personnes dans le pays n’utilisent toujours pas Internet depuis le début de l’année 2023.

Dans le même temps, malgré un taux d’adoption d’Internet de plus de 70 %, la Chine abrite la deuxième plus grande population « non connectée » du monde, avec près de 375 millions de personnes dans le pays qui ne sont pas encore en ligne.

Il est encourageant de constater que les révisions de données que nous avons décrites ci-dessus signifient que les chiffres globaux de cette année concernant les populations non connectées sont nettement inférieurs à ce qu’ils étaient à la même époque l’année dernière.

Toutefois, en raison du ralentissement de la croissance du nombre d’utilisateurs, il sera plus difficile d’atteindre l’objectif de connectivité universelle fixé par les Nations unies d’ici à 2030, surtout si l’on considère que 2,85 milliards de personnes dans le monde ne sont toujours pas connectées.

Pour aller encore plus loin : si vous souhaitez explorer les défis liés à la connexion des « non-connectés », vous trouverez de nombreuses autres données et une riche analyse dans cet article.

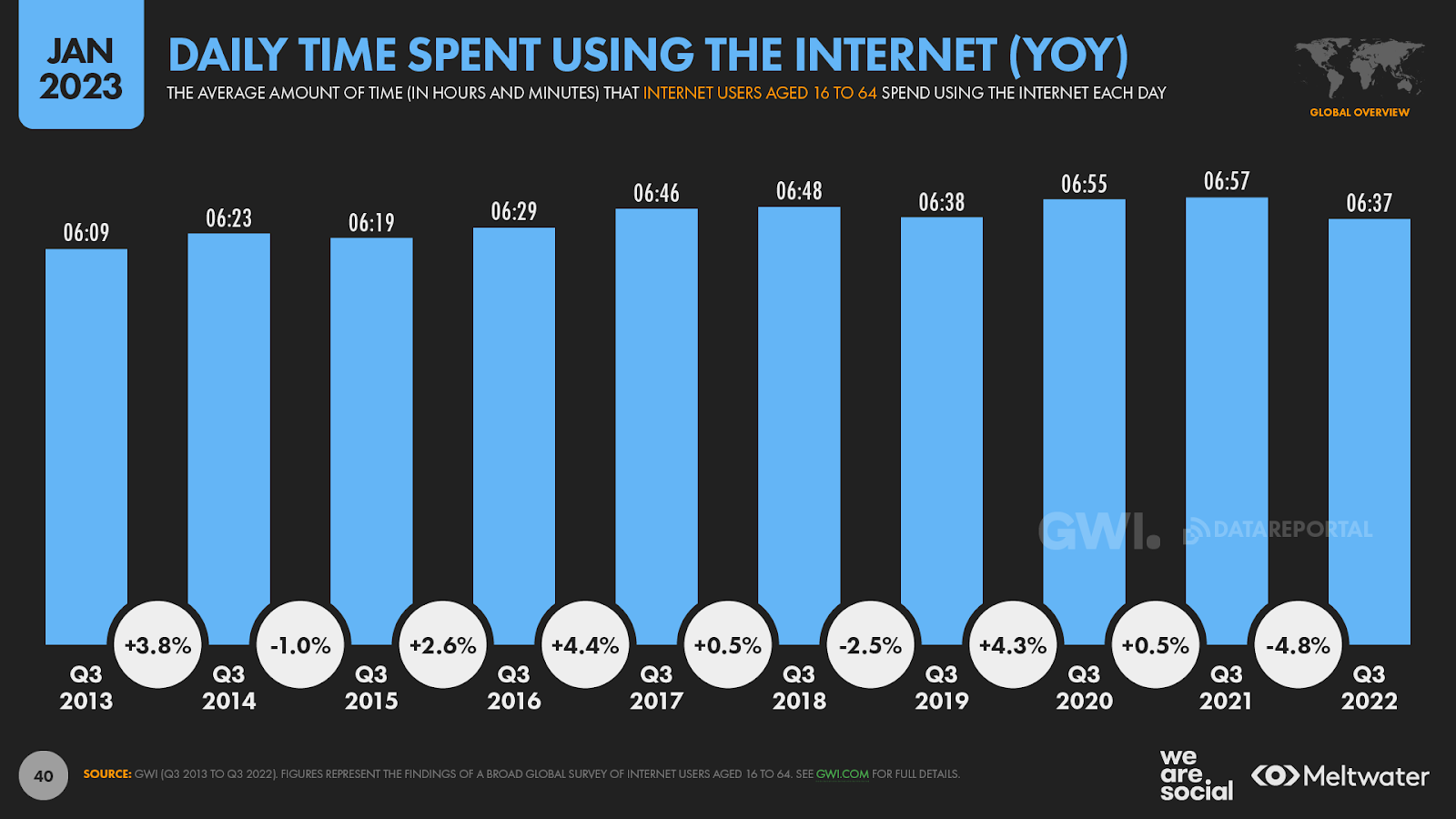

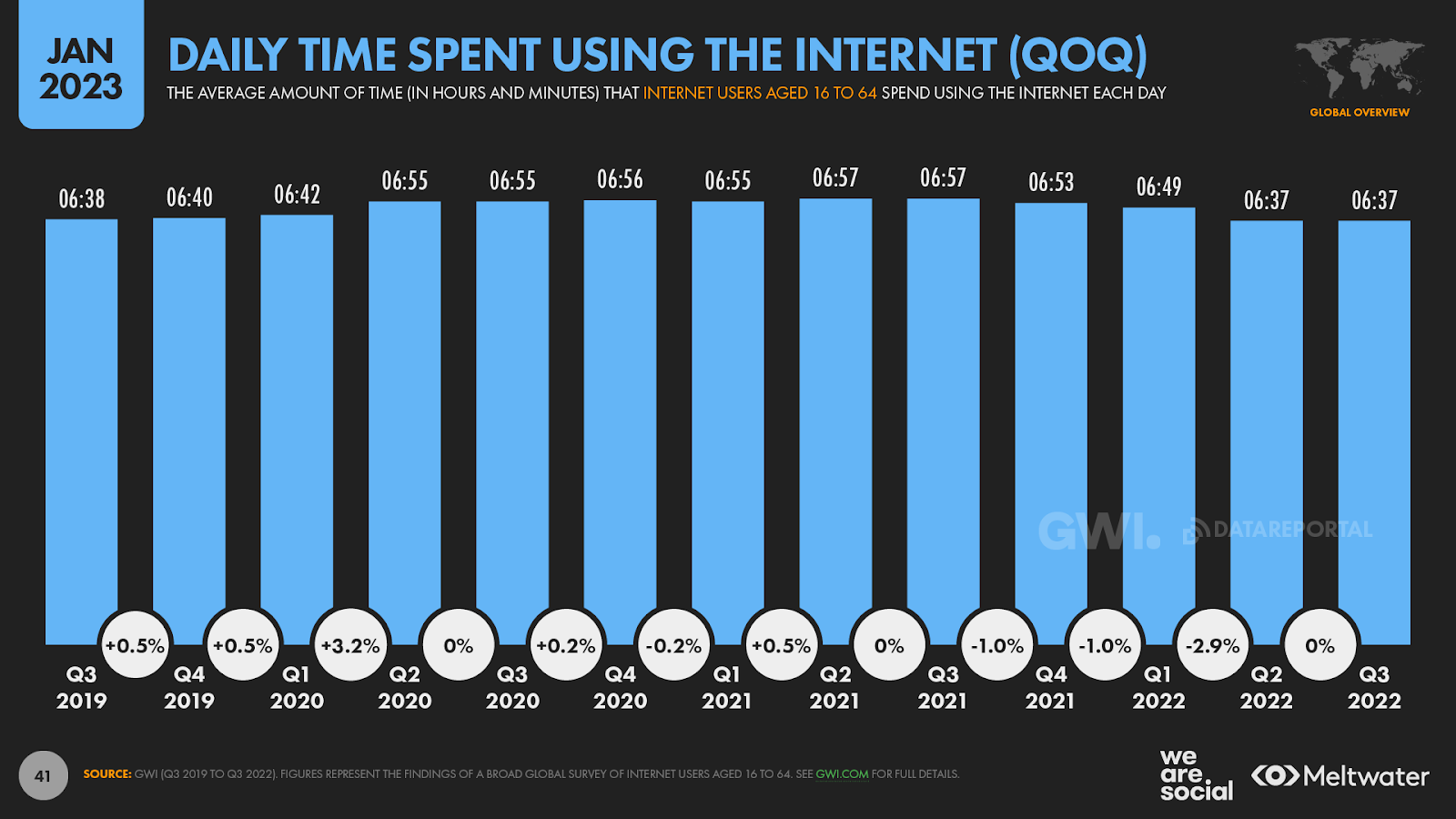

Baisse du temps passé en ligne

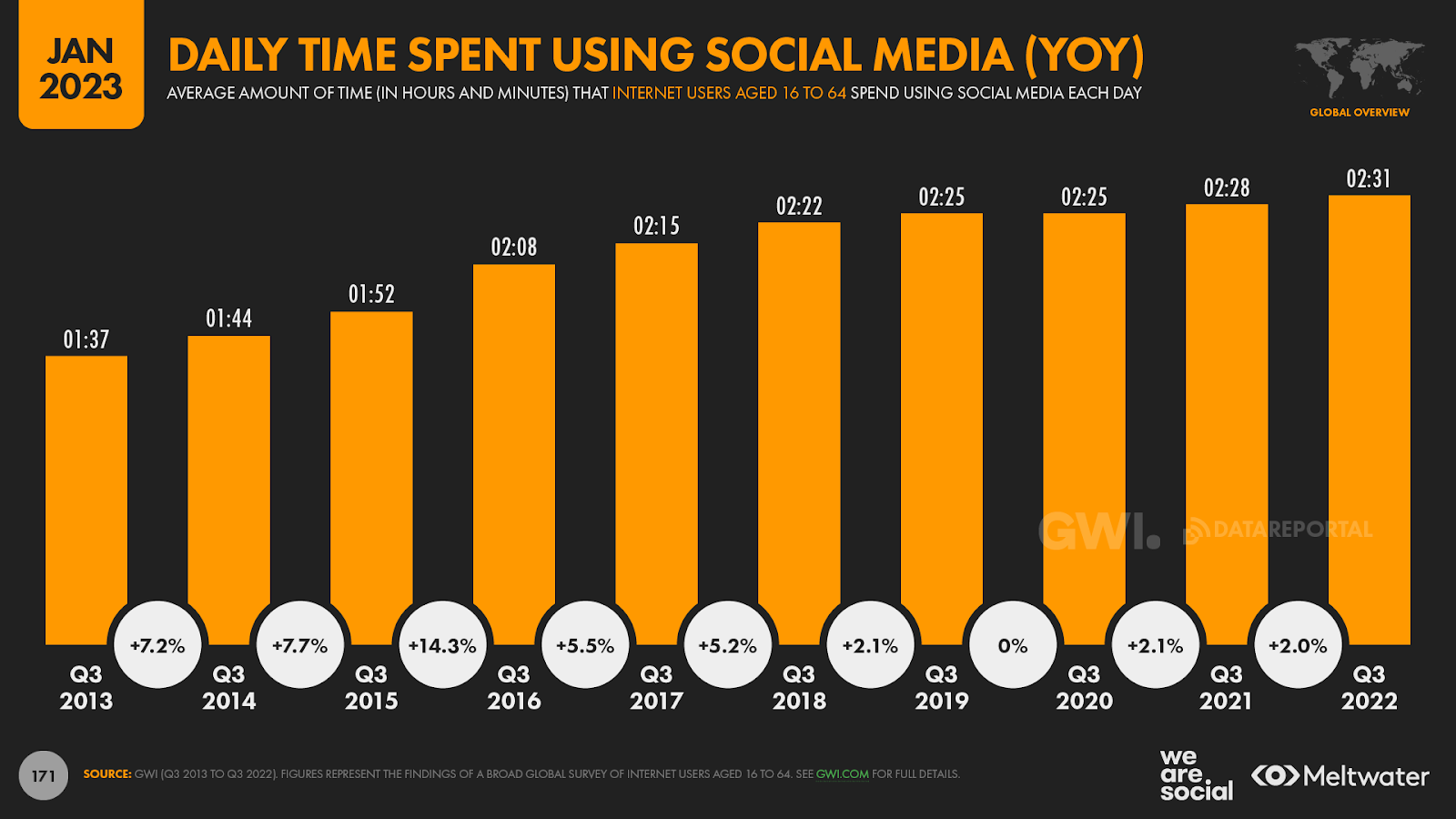

Mais ce qui est peut-être le plus important dans le rapport de cette année, c’est que le temps que nous passons en ligne a diminué de près de 5 % d’une année sur l’autre.

GWI indique que l’utilisateur type a réduit de 20 minutes par jour son temps d’utilisation depuis l’année dernière à la même époque.

Il y a un an, les données de la société montraient que les internautes en âge de travailler passaient en moyenne près de 7 heures par jour en ligne, mais ce chiffre est tombé à 6 heures et 37 minutes par jour dans la dernière vague de recherche.

De manière révélatrice, ce dernier chiffre est très proche de la moyenne quotidienne du troisième trimestre 2019 – peu avant que la pandémie COVID-19 ne livre son profond impact sur les comportements numériques du monde.

Le temps moyen que les gens passent sur Internet n’a cependant pas changé au cours des trois derniers mois, il est donc difficile de savoir si nous verrons ces chiffres baisser davantage.

Toutefois, l’assouplissement récent de la politique chinoise du « zéro COVID » pourrait amener les internautes du pays à passer plus de temps dans le monde extérieur au cours des prochaines semaines, ce qui pourrait les amener à passer moins de temps en ligne.

Et comme la Chine représente plus d’un internaute sur cinq (20,4 %) dans le monde, tout changement dans les comportements en ligne des Chinois aura probablement un impact significatif sur les moyennes mondiales.

Temps passé en ligne par pays

Le temps que les internautes passent en ligne varie considérablement selon la géographie et la démographie, mais des baisses similaires sont visibles dans toutes les données.

Par exemple, si les Philippins continuent de passer en moyenne plus de neuf heures par jour en ligne, le dernier chiffre quotidien de 9 heures et 14 minutes est considérablement inférieur aux 10 heures et 56 minutes par jour que nous avions indiquées dans notre rapport Digital 2021 Global Overview.

Mais il y a quelques exceptions à la baisse générale du temps passé en ligne.

Les utilisateurs en Chine disent qu’ils ont passé en moyenne trois minutes supplémentaires par jour à utiliser Internet au troisième trimestre 2022 par rapport au troisième trimestre 2021.

Toutefois, il convient de rappeler que des restrictions strictes de type COVID-19 étaient toujours en vigueur dans diverses régions de Chine au troisième trimestre 2022, de sorte que ces chiffres peuvent continuer à refléter un « effet pandémique ».Pour en savoir plus : si vous souhaitez découvrir comment l’utilisation d’Internet varie selon le lieu, l’âge et le sexe, consultez cet article.

Comprendre les tendances du temps passé en ligne

Qu’est-ce que la baisse du temps global passé en ligne nous apprend sur l’évolution des comportements numériques dans le monde ?

Tout d’abord, rien dans les données n’indique qu’Internet perd de son importance dans la vie des gens.

Au contraire, une analyse plus approfondie des données indique que les internautes sont de plus en plus réfléchis et déterminés dans leurs activités en ligne.

En d’autres termes, ils privilégient la qualité à la quantité.

Mais qu’est-ce qui se cache derrière cette tendance ?

L’une des hypothèses est le « déblocage » des habitudes adoptées pendant les confinements dûs au COVID-19, et nous reviendrons plus en détail sur cette idée dans un instant.

Cependant, les récents changements de comportement en ligne ne sont pas seulement le résultat de la sortie de l’isolement.

Comme l’équipe des tendances de GWI l’a noté dans son récent rapport Global Media Landscape :

« Bien que les baisses notables du temps passé en ligne illustrent une diminution du rythme – reflétant le paysage post-pandémie et le fait que les gens ont désormais moins de temps à consacrer – une combinaison de lassitude des médias, de désabonnements et de la crise du coût de la vie joue un rôle tout aussi important dans l’aplatissement de la courbe. »

En attendant, cette citation tirée du rapport Connecting the Dots 2023 de GWI offre une perspective plus franche :

« Il n’y a qu’un nombre limité d’heures dans une journée, et les gens veulent savoir que leur temps en ligne n’est pas gaspillé. »

Nous avons commencé à explorer les implications d’un comportement en ligne plus réfléchi et plus volontaire dans notre rapport Digital 2022 October Global Statshot, mais il est intéressant d’approfondir ces tendances maintenant, en utilisant les derniers chiffres.

Pourquoi le monde est en ligne

Malgré les récentes révélations sur l’évolution des comportements de recherche dans le monde, la « recherche d’informations » reste la principale raison pour laquelle les gens se connectent à Internet aujourd’hui.

La dernière vague d’études de GWI révèle que près de 6 utilisateurs d’Internet en âge de travailler sur 10 (57,8 %) se réfèrent toujours à des ressources en ligne lorsqu’ils recherchent des informations, mais on retrouve en tête de liste, ces raisons :

Rester en contact avec les amis et la famille (53,7 %) ;

Se tenir au courant des nouvelles et de l’actualité (50,9 %) ;

Regarder des vidéos (49,7 %).

Il est intéressant de noter que l’ordre de classement des principales motivations est resté relativement stable au cours des dernières années.

La priorité relative de se tenir au courant des nouvelles et de l’actualité a reculé depuis l’apogée de la pandémie, et rester en contact avec ses amis et sa famille a regagné la deuxième place qu’elle avait perdue pendant le confinement.

Cependant, dans l’ensemble, les motivations déclarées par les populations suggèrent qu’ils ont un « répertoire » relativement stable d’activités en ligne.

Mais si nous creusons un peu plus profondément dans les données de GWI, un résultat plus intéressant émerge…

Dans l’ensemble, le nombre moyen de motivations citées par les internautes en âge de travailler comme raisons principales d’aller en ligne a diminué de plus de 11 % au cours des quatre dernières années.

On observe également un déclin similaire dans les types de sites Web et d’applications que nous utilisons, le nombre moyen d’options choisies par les personnes interrogées dans le cadre de l’enquête GWI ayant diminué de 3,5 % au cours des cinq derniers trimestres.

Même en ce qui concerne les « produits de base universels » tels que les applications de chat et les messageries, le nombre de personnes choisissant cette option a diminué de près de 1 % au cours de l’année écoulée.

Mais revenons à ces tendances d’enfermement… trois ans plus tard, quelles habitudes avons-nous gardées, et lesquelles avons-nous perdues ?

Un retour à la “normal” ?

Comme nous l’avons souligné dans notre rapport Digital 2020 April Global Statshot, bon nombre des tendances qui ont émergé pendant les jours les plus sombres de la pandémie étaient dues à des circonstances extraordinaires, lorsque des centaines de millions de personnes étaient confinées chez elles.

Toutefois, avec l’assouplissement des restrictions et le retour au monde extérieur, nombre de ces « habitudes pandémiques » se sont estompées et, dans bien des cas, les individus ont retrouvé des comportements qui ressemblent beaucoup à ceux d’avant la pandémie.

Le coronavirus a-t-il eu l’impact durable sur les comportements numériques que beaucoup avaient prédit dans les premiers jours du COVID ?

Comme on pouvait s’y attendre, une grande partie de l’hyperbole que nous avons vue au début de 2020 s’est avérée inexacte, mais les données suggèrent qu’il y a aussi plusieurs cas où le monde numérique a effectivement « changé pour toujours ».

Cependant, ces changements sont rarement aussi extrêmes que les gros titres le suggèrent.

Examinons-les de plus près.

Changements dans les comportements d’achat en ligne

Les achats en ligne constituent un exemple particulièrement intéressant, car de nombreux éléments montrent que les gens sont désormais plus disposés à utiliser le e-commerce qu’avant la pandémie.

Comme l’a observé le chef économiste du groupe Sea Limited dans un récent rapport publié par Bain and Meta :

« Avant la pandémie, les personnes qui utilisaient le e-commerce achetaient des articles dans des catégories comme la mode, la beauté et l’électronique. Si certains commandaient occasionnellement de la nourriture et des boissons, la majorité n’envisageait même pas d’acheter des produits d’épicerie ou des produits de grande consommation. Aujourd’hui, la situation a changé. Et une fois que les gens ont appris à le faire et ont expérimenté la commodité et la flexibilité qu’il offre, il est difficile de le désapprendre. »

En d’autres termes, lorsque les gens sont contraints de développer de nouvelles habitudes, mais découvrent ensuite les avantages de ces nouveaux comportements, il y a de fortes chances que ces nouvelles habitudes se maintiennent.

Cependant, les habitudes d’achat des populations ne sont pas binaires, et les données montrent également que les gens se sont empressés de retourner dans les magasins du monde physique une fois les restrictions COVID-19 assouplies.

Une étude de Statista révèle que, malgré une baisse globale des dépenses de détail (en ligne et hors ligne) au cours de l’année écoulée, les canaux en ligne représenteront une part plus importante des dépenses en 2022 qu’en 2021.

Cela dit, les mêmes données révèlent également que les canaux en ligne n’ont représenté que 17,1 % des dépenses de détail mondiales au cours de l’année écoulée.

Cela signifie qu’au niveau mondial, le commerce en ligne ne représente encore qu’environ 1 dollar sur 6 des dépenses de détail des consommateurs.

Donc non, le COVID-19 n’a pas fondamentalement transformé le shopping.

En outre, maintenant que la plupart des gens ont une plus grande liberté dans le choix des canaux de vente au détail, nous pouvons nous attendre à ce qu’ils adoptent un mélange d’achats en ligne et en physique.

Il est important de se rappeler cependant que de nombreuses personnes sont aujourd’hui plus familiarisées avec le commerce en ligne qu’elles ne l’étaient avant les confinements, et qu’il y a donc une plus grande probabilité qu’elles choisissent les canaux en ligne aujourd’hui par rapport aux tendances pré-pandémie.

Les données confirment également cette hypothèse, les recherches en cours menées par GWI et Statista suggérant que la part du e-commerce dans l’ensemble des activités d’achat et des dépenses de détail continuera à augmenter au cours des prochaines années.

Pour aller plus loin : Le rapport « Commerce Trends 2023 » de Shopify regorge d’informations et de tendances récentes dont vous avez besoin pour donner du sens aux opportunités de vente au détail hybride d’aujourd’hui. Lisez le rapport complet ici.

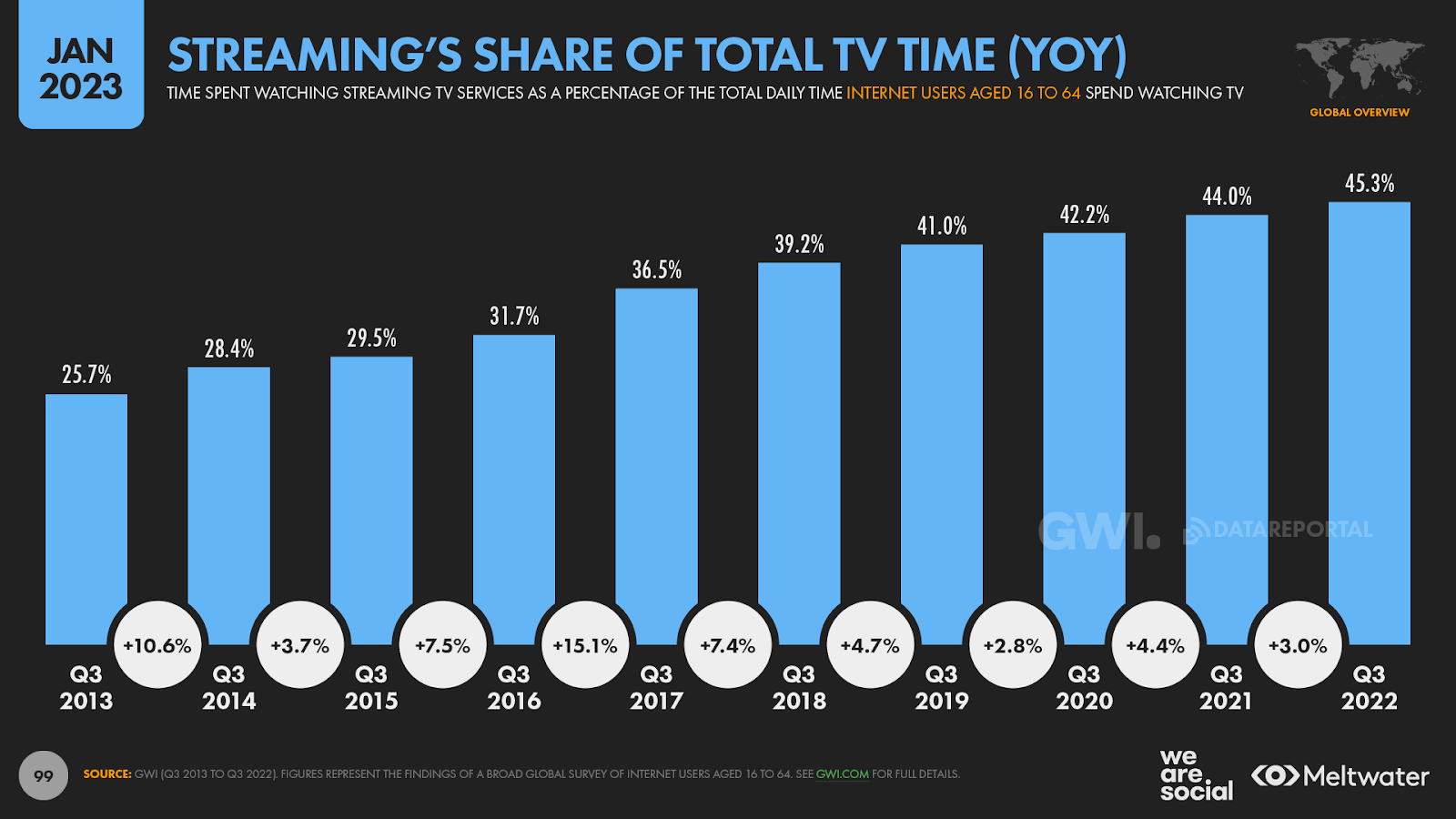

Changements dans les comportements télévisuels dans le monde

Les plateformes de diffusion TV en continu comme Netflix ont été un autre bénéficiaire largement cité de l’influence des confinements sur les comportements numériques mondiaux.

Mais ces comportements de l’ère de la pandémie ont-ils perduré ?

Eh bien, malgré les difficultés rencontrées par les entreprises individuelles, il est clair que le streaming continue de représenter une part toujours plus importante de l’audience mondiale de la télévision.

Par exemple, les dernières données de GWI montrent que des services comme Netflix et Disney+ représentent désormais plus de 45 % du temps que les internautes en âge de travailler passent à regarder la télévision.

Cette part a augmenté de 10 % en valeur relative depuis le troisième trimestre 2019 (+4,3 points de pourcentage), l’internaute type passant désormais plus de 1½ heure par jour à regarder des services de streaming et la télévision en ligne.

Cependant, les tendances de croissance récentes reflètent en fait celles que nous avons observées avant la pandémie, et il convient également de souligner que la télévision « classique » (c’est-à-dire les chaînes de télévision et les chaînes câblées) représente encore plus de la moitié du temps total passé devant la télévision dans le monde.

Par ailleurs, les données de GWI révèlent que plus de 9 utilisateurs d’Internet en âge de travailler sur 10 dans les plus grandes économies du monde diffusent déjà des contenus télévisés et des films sur Internet, de sorte qu’il ne reste plus beaucoup de place pour que les taux d’adoption continuent de croître.

L’étude de GWI révèle également que moins d’un internaute sur trois, âgé de 16 à 64 ans, paie actuellement un abonnement mensuel à un service de streaming de cinéma ou de télévision.

Par conséquent, il sera intéressant de voir si le lancement des abonnements avec publicité aura un impact significatif sur la part du streaming dans le temps de télévision global.

À ce sujet : découvrez comment l’évolution des motivations et des priorités de la population influence les habitudes en matière de vidéo en ligne dans cet article.

La publicité numérique en plein essor

En parlant de contenu soutenu par la publicité, le plus grand bénéficiaire des changements induits par les confinements dans les comportements numériques du monde a peut-être été l’industrie de la publicité numérique.

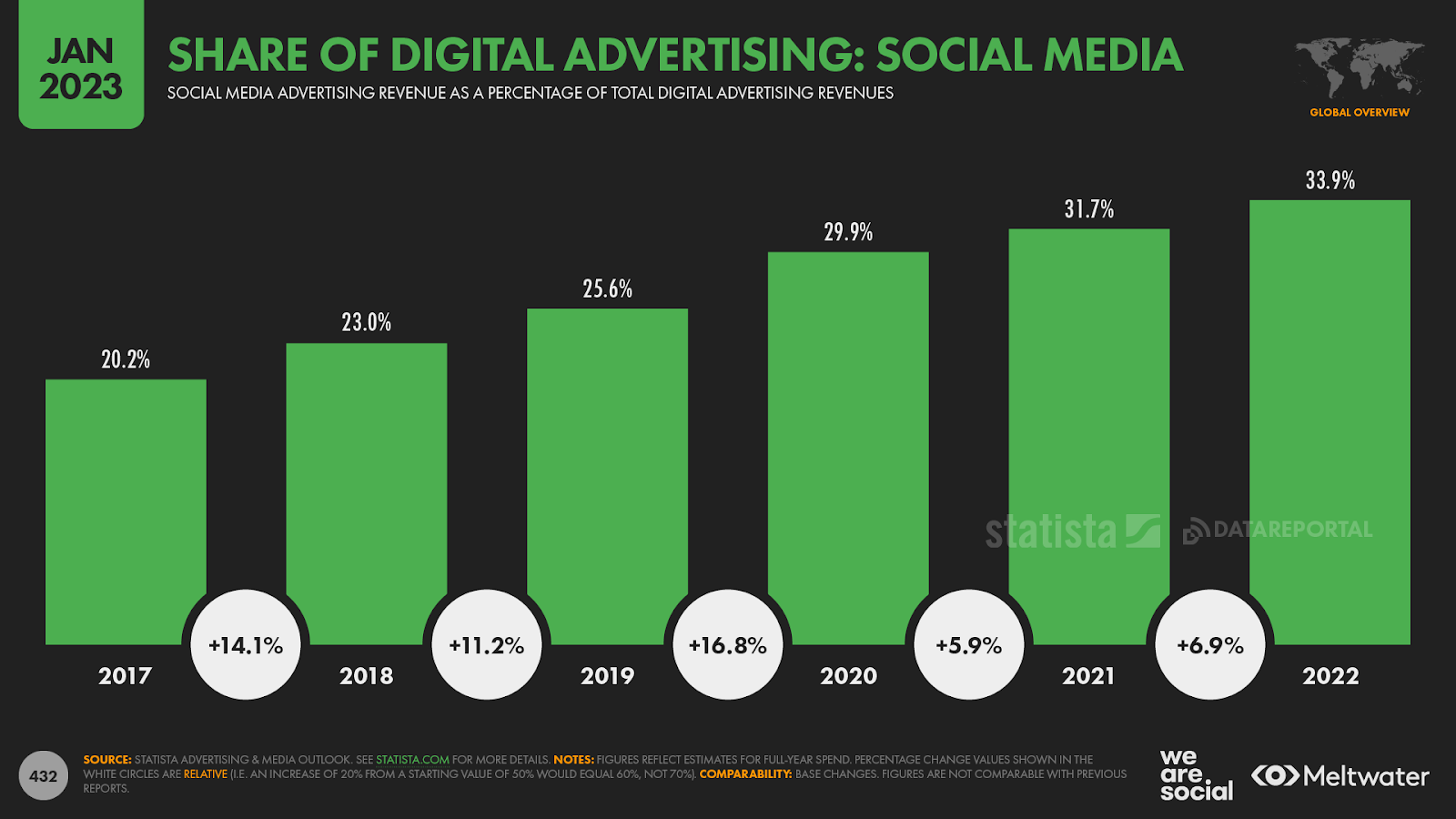

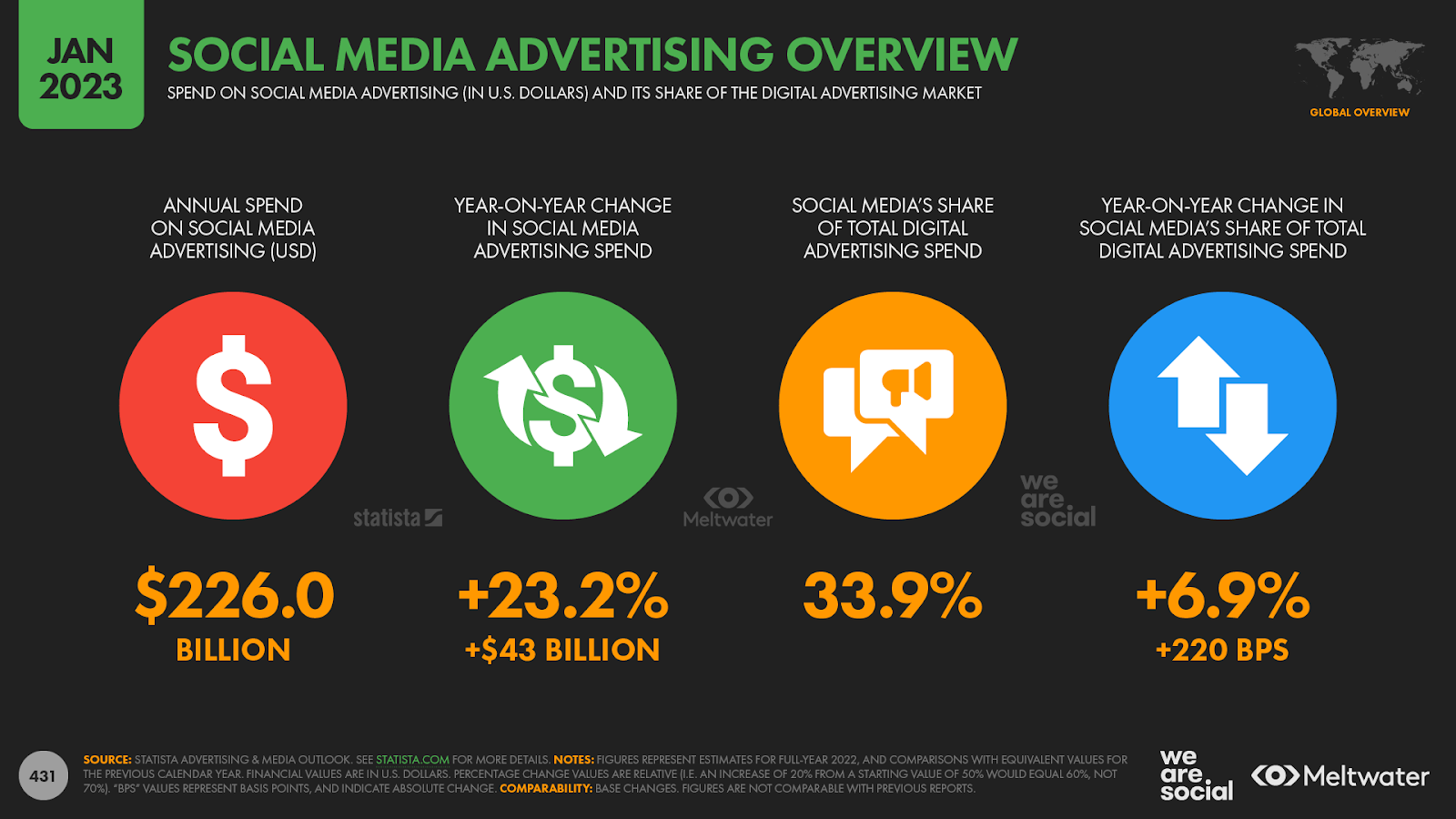

Les données de Statista révèlent que la part du numérique dans le total des dépenses publicitaires mondiales a augmenté d’un pourcentage relatif de 27,7 % depuis 2019, passant de 57,4 % en 2019 à 73,3 % en 2022.

Mais en termes absolus, les revenus publicitaires numériques ont fait un bond massif de 78 % au cours des trois dernières années, passant d’un total pré-pandémique d’un peu moins de 375 milliards de dollars en 2019, à plus de 667 milliards de dollars en 2022.

Comme vous pouvez le voir dans le graphique ci-dessous, le plus grand saut a eu lieu en 2021, avec des revenus publicitaires numériques mondiaux augmentant d’un tiers par rapport aux dépenses de 2020.

En d’autres termes, le COVID-19 a considérablement remodelé les investissements publicitaires mondiaux, et cette évolution vers le numérique semble avoir perduré.

Comme vous pouvez vous y attendre, les dépenses publicitaires numériques varient considérablement d’un pays à l’autre.

À l’extrémité supérieure du spectre, notre analyse des données de Statista suggère que les entreprises ont dépensé un total annuel combiné de près de 880 dollars par internaute pour atteindre les audiences en ligne aux États-Unis en 2022.

Mais à l’autre extrémité du classement, les marques n’ont investi qu’un total annuel combiné de 5,26 USD par internaute pour atteindre les audiences en ligne en Inde l’année dernière, et ce chiffre tombe à seulement 1,43 USD par utilisateur au Ghana.

Dans le monde de la publicité numérique, les plateformes social media semblent avoir été les plus grandes bénéficiaires de ces changements.

L’analyse de Statista indique que la part des médias sociaux dans les dépenses publicitaires numériques mondiales est passée d’environ un quart du total en 2019, à plus d’un tiers en 2022.

C’est déjà assez impressionnant, mais les chiffres des dépenses absolues racontent une histoire encore plus convaincante.

Les données publiées dans l’Advertising & Media Outlook de Statista montrent que les dépenses mondiales en publicités sur les médias sociaux ont plus que doublé depuis l’apparition du COVID, pour atteindre 226 milliards de dollars en 2022.

Évolution des comportements en matière de médias sociaux

L’augmentation de l’utilisation des médias sociaux a été l’un des faits marquants des lockdowns COVID-19, la quasi-totalité des grandes plateformes ayant enregistré une croissance impressionnante sur la plupart des indicateurs clés.

Mais les changements soudains et spectaculaires dont nous avons été témoins au cours du deuxième trimestre 2020 se sont-ils traduits par des comportements numériques durables ?

Eh bien, dans l’ensemble, la réponse à cette question est « oui », mais il y a quelques mises en garde.

Le nombre d’utilisateurs de médias sociaux continue d’augmenter

L’analyse de Kepios révèle que le nombre total d’utilisateurs de médias sociaux dans le monde a augmenté de près de 30 % depuis le début de la pandémie, ce qui équivaut à plus d’un milliard de nouveaux utilisateurs au cours des trois dernières années.

Les taux de croissance de ces dernières années indiquent également que le COVID-19 a accéléré l’adoption des médias sociaux.

Par exemple, la croissance annuelle entre 2020 et 2021 était presque deux fois plus rapide qu’au cours des douze mois précédents, et la croissance s’est poursuivie à un rythme à deux chiffres entre 2021 et 2022.

Cependant, la croissance a considérablement ralenti au cours des douze derniers mois, et le chiffre de croissance mondiale que nous rapportons dans nos rapports Digital 2023 est le plus bas que nous ayons jamais vu.

Mais ce qu’il faut retenir ici, c’est que le nombre d’utilisateurs continue d’augmenter.

En d’autres termes, il n’y a pas d’indices réels pour affirmer la « disparition » imminente des médias sociaux, comme peuvent le titrercertains médias.

Mais ce n’est pas seulement l’augmentation du nombre d’utilisateurs qui démystifie ces affirmations fallacieuses…

Nous passons plus de temps sur les médias sociaux

Les données de GWI montrent que les gens passent en fait plus de temps que jamais sur les médias sociaux.

La dernière vague d’études de l’entreprise révèle que l’internaute type en âge de travailler passe désormais plus de 2,5 heures par jour sur les plateformes sociales, ce qui est le chiffre le plus élevé que nous ayons vu.

Certes, la dernière moyenne quotidienne mondiale n’est supérieure que de trois minutes à celle de l’année dernière à la même époque, mais elle est tout de même en progression.

Et, plus important : cette augmentation s’est produite malgré la baisse du temps global passé sur Internet que nous avons étudiée plus haut.

En effet, les médias sociaux représentent désormais la part la plus importante jamais atteinte du temps total passé en ligne, avec près de 4 minutes sur 10 passées en ligne attribuables aux activités des médias sociaux.

À titre de comparaison, ces chiffres montrent que l’internaute type en âge de travailler passe désormais 30 % plus de temps à utiliser les médias sociaux chaque jour qu’à regarder la télévision « traditionnelle » (c’est-à-dire les chaînes de télévision diffusées et câblées).

Cette augmentation des dépenses publicitaires sur les médias sociaux est donc peut-être pleinement justifiée.

En savoir plus ? Découvrez comment le temps passé à utiliser les médias sociaux varie selon le pays, l’âge et le sexe ici

L’évolution des préférences du monde en matière de médias sociaux

La profusion récente de titres médiatiques trompeurs ne s’est pas limitée à l’utilisation globale des médias sociaux. Nous avons également constaté une augmentation marquée des articles incorrects sur les tendances des plateformes individuelles.

Certaines de ces fausses informations sont liées à des hypothèses non fondées et à une mauvaise vérification des faits. C’est pourquoi, dans les sections suivantes, nous examinerons les données les plus récentes provenant de diverses sources réputées, indiquant ce que les gens font réellement sur les médias sociaux.

Toutefois, nous ne pourrons pas tout couvrir ici, alors rendez-vous sur cet article approfondi si vous souhaitez avoir une meilleure vue d’ensemble.

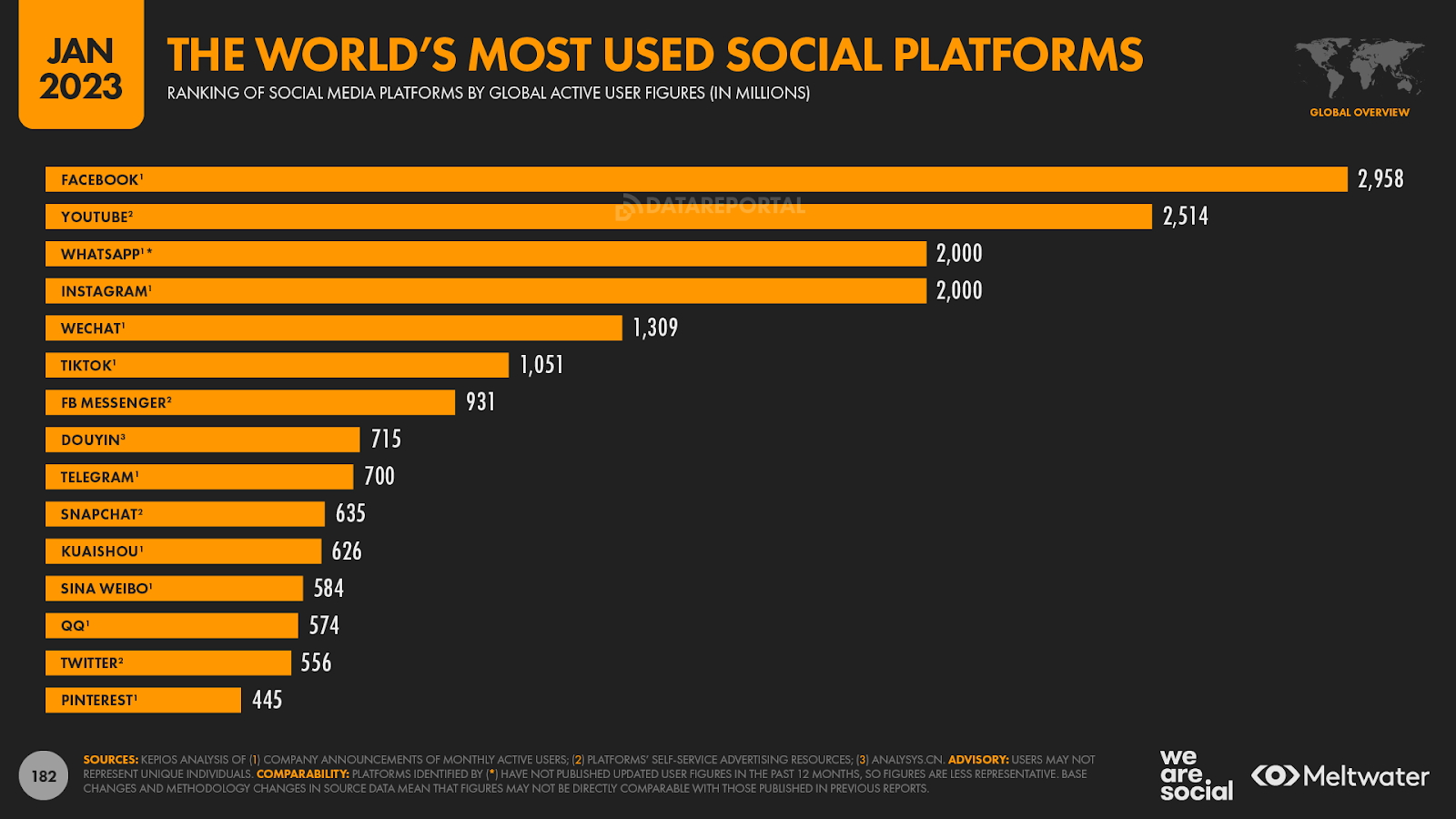

Plateformes de médias sociaux : utilisateurs actifs mensuels

Si l’on classe les plateformes en fonction du nombre d’utilisateurs actifs mensuels – ce qui constitue sans doute la base de comparaison la plus cohérente – les dernières données « officielles » suggèrent que Facebook reste en tête au niveau mondial.

Pendant ce temps, la dernière déclaration « officielle » de YouTube indique que la plateforme compte « plus de 2 milliards d’utilisateurs mensuels connectés », mais les chiffres publiés dans les propres ressources publicitaires de l’entreprise suggèrent que la plateforme attire désormais plus de 2,5 milliards d’utilisateurs chaque mois.

Instagram a également consolidé sa position parmi les principales plateformes de médias sociaux depuis notre rapport d’octobre 2022, l’entreprise ayant récemment annoncé qu’elle comptait 2 milliards d’utilisateurs actifs mensuels.

Cela place la plateforme sur un territoire similaire à celui de sa compagne WhatsApp, bien que Meta rapporte maintenant que WhatsApp attire 2 milliards d’utilisateurs actifs par jour, donc son chiffre d’utilisateurs mensuels est probablement encore plus élevé.

Toutefois, l’analyse de Kepios indique que les utilisateurs en Chine représentent toujours la grande majorité de la base d’utilisateurs mondiale de WeChat.

Les applications de médias sociaux les plus utilisées au monde

Nous sommes ravis de nous être associés plus étroitement à data.ai pour nos rapports Digital 2023, ce qui nous permet de vous apporter un éclairage encore plus riche sur ce qui se passe réellement dans le monde du mobile.

Avant d’entrer dans le vif du sujet, notez que notre analyse des utilisateurs actifs mensuels d’applications n’inclut pas de données pour la Chine, en raison de différences importantes entre les marchés d’applications de ce pays.

Le classement des utilisateurs actifs présenté dans les rapports de cette année est également différent de celui des rapports précédents, car nous sommes désormais en mesure d’inclure les applications préinstallées dans cet ensemble de données (par exemple YouTube sur les appareils Android).

Notre analyse de données élargies révèle des informations fascinantes.

Au niveau mondial, l’intelligence de data.ai révèle que YouTube compte le plus grand nombre d’utilisateurs actifs de toutes les applications mobiles, et pas seulement des applications de médias sociaux.

Facebook occupe la deuxième place en termes d’applications social media dans ce classement général, mais soulignons que les chiffres de data.ai montrent que les utilisateurs actifs de Facebook ont continué à augmenter au cours des douze derniers mois.

WhatsApp est la troisième application social media de ce classement, les derniers chiffres MAU la plaçant juste derrière Facebook.

Instagram et Messenger, deux compagnons stables de Meta, occupent les autres places « sociales » dans le top 10 des applications par MAU, Google et Meta représentent la totalité de ce top 10.

Mais qu’en est-il de TikTok ?

Comme on pouvait s’y attendre, la plateforme de vidéos courtes, extrêmement populaire, occupe désormais la sixième place au niveau mondial, même s’il faut souligner que ce classement ne tient pas compte des utilisateurs de l’application sœur de TikTok, Douyin.

Telegram arrive en septième position, devant Twitter en huitième position, tandis que Snapchat et Pinterest complètent le top 10 des applications de médias sociaux par utilisateurs actifs mensuels.

Le nombre absolu d’utilisateurs n’est qu’une partie de l’histoire, alors regardons aussi de plus près le temps passé à utiliser les applications de médias sociaux.

Temps passé sur les applications social media

Il existe plusieurs façons d’examiner ces données, mais l’analyse la plus perspicace consiste à examiner le temps total passé par tous les utilisateurs et le temps moyen par utilisateur.

En ce qui concerne le temps total passé sur les applications de médias sociaux chaque mois, le classement de data.ai présente de nombreuses similitudes avec son classement par utilisateurs actifs mensuels.

Toutefois, dans le classement par temps total passé, TikTok et Facebook Messenger s’échangent les places, tandis que LINE gagne quelques places pour se placer devant Snapchat.

En raison de la valeur commerciale de ces données, nous ne sommes pas en mesure d’indiquer le temps total passé sur chaque plateforme, mais nous pouvons indiquer l’ordre de classement, ainsi que le temps moyen par utilisateur pour chaque plateforme [si vous souhaitez approfondir l’ensemble des données, rendez-vous sur data.ai].

Mais ces chiffres relatifs au temps moyen par utilisateur racontent une histoire fascinante en soi.

Parmi les applications de médias sociaux les plus utilisées au monde, TikTok a bénéficié de l’utilisation mensuelle moyenne par utilisateur la plus élevée au cours de l’année 2022.

Les utilisateurs de l’application Android de la plateforme de vidéos courtes ont passé en moyenne près de 23,5 heures par mois à utiliser l’application TikTok entre janvier et décembre de l’année dernière, juste devant les 23 heures et 09 minutes par mois de YouTube.

La montée de TikTok au sommet de ces classements n’est peut-être pas une surprise, mais certaines des données qui alimentent son ascension peuvent encore faire sourciller.

Par exemple, les propres données de la plateforme montrent que les messages marqués #FYP (« for you page ») ont été vus 35 trillions de fois – et oui, c’est vraiment des trillions.

Même si chacun de ces visionnages ne durait qu’une seule seconde, cela représenterait bien plus d’un million d’années d’existence humaine combinée… et cela ne concerne que les vidéos marquées #FYP.

Mais, ce qui pourrait être une autre surprise si vous avez lu les médias récemment, Facebook se classe troisième dans les chiffres de data.ai pour le temps moyen passé par utilisateur, avec près de 20 heures par mois.

De plus, les informations de data.ai révèlent que le temps moyen que les utilisateurs de Facebook passent sur l’application Android de la plateforme a en fait augmenté au cours de l’année dernière, passant d’une moyenne de 19,6 heures par mois et par utilisateur en 2021 à 19,7 heures en 2022.

Et pour ajouter au contexte, les données de Statcounter suggèrent que les téléphones Android représentent 72 % de tous les smartphones utilisés aujourd’hui.

D’autre part, l’utilisateur type d’Instagram passe deux fois moins de temps à utiliser la plateforme que les utilisateurs de TikTok.

Mais l’utilisation d’Instagram varie de manière significative d’un pays à l’autre.

Par exemple, l’utilisateur type d’Instagram en Turquie passe en moyenne 21,4 heures par mois à utiliser l’application Android de la plateforme, mais en Corée du Sud, ce chiffre tombe à seulement 6,1 heures par mois.

Pour aller plus loin: Le rapport phare de data.ai « State of Mobile 2023 » regorge de données et de tendances essentielles sur la façon dont le monde utilise les téléphones mobiles aujourd’hui.

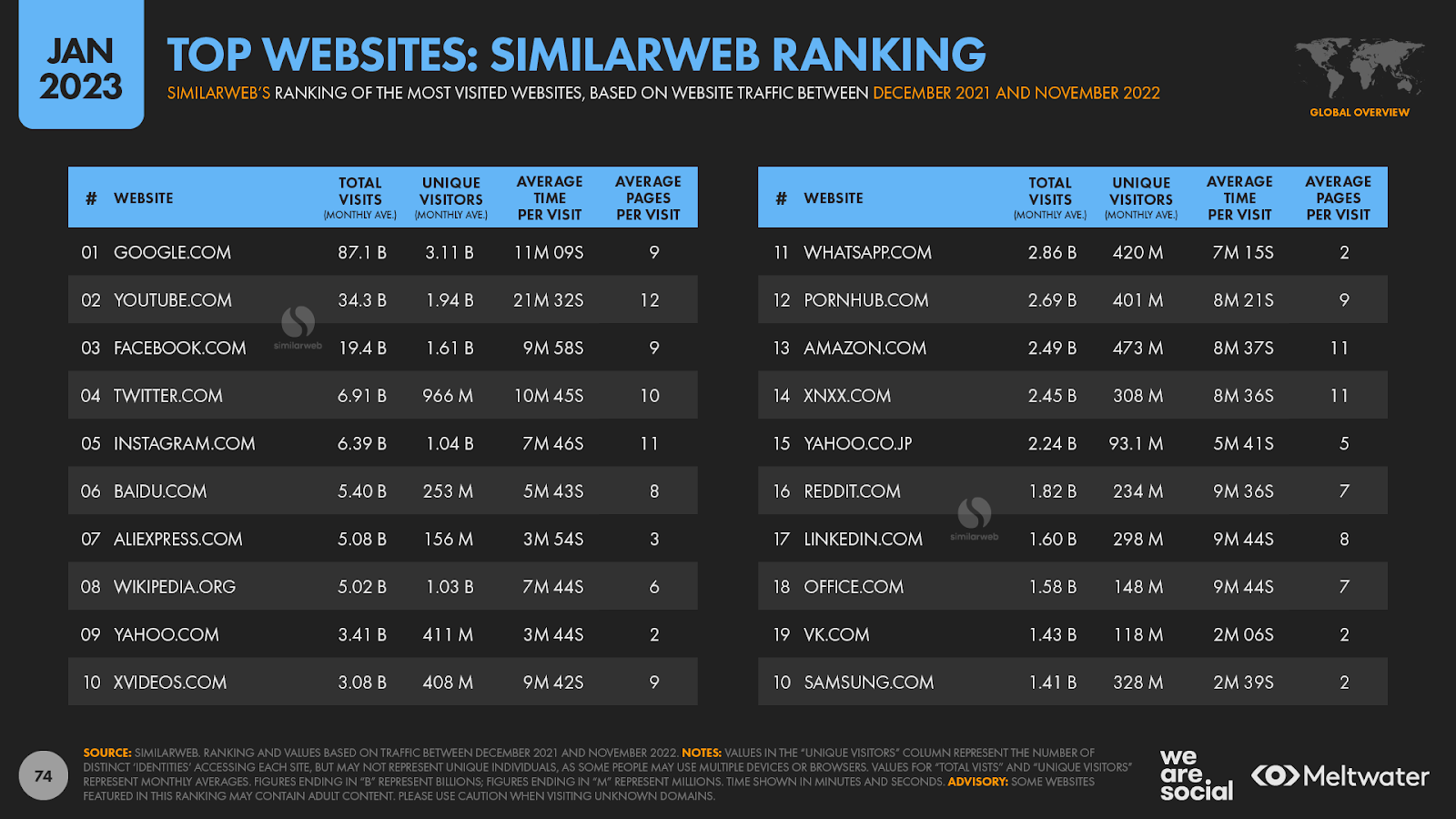

Trafic web vers les plateformes sociales

Le nombre de visiteurs attiré par le site web de chaque plateforme offre une autre perspective intéressante sur l’utilisation des médias sociaux, notamment parce que les chiffres du trafic web incluent les personnes qui ne se sont pas activement connectées à chaque service respectif.

Les estimations du trafic web varient considérablement d’une source à l’autre, mais le classement de YouTube et de Facebook reste relativement cohérent d’une source à l’autre.

Par exemple, Semrush place actuellement YouTube à la deuxième place de son classement mondial des sites Web, avec un total de 5,85 milliards de « visiteurs » uniques par mois, devant les 2,48 milliards de Facebook, qui occupe la troisième place.

Notons que ces chiffres ne représentent pas des individus uniques, car, dans ce contexte, les « visiteurs » sont plus proches des « appareils ».

Similarweb propose des chiffres très différents de ceux de Semrush, mais le résultat est le même : YouTube se classe deuxième avec 1,94 milliard de visiteurs uniques par mois, tandis que Facebook se classe troisième avec 1,61 milliard.

De manière plus générale, de nombreux indices suggèrent que les gens consomment de plus en plus de contenu social à partir de navigateurs Web et d’applications mobiles, et l’augmentation de ces comportements Web a des implications importantes pour quiconque espère impliquer les audiences des médias sociaux.

Nous avons exploré cette tendance en détail dans notre rapport Digital 2022 October Global Statshot Report, alors rendez-vous sur notre article d’analyse si vous souhaitez en savoir plus.

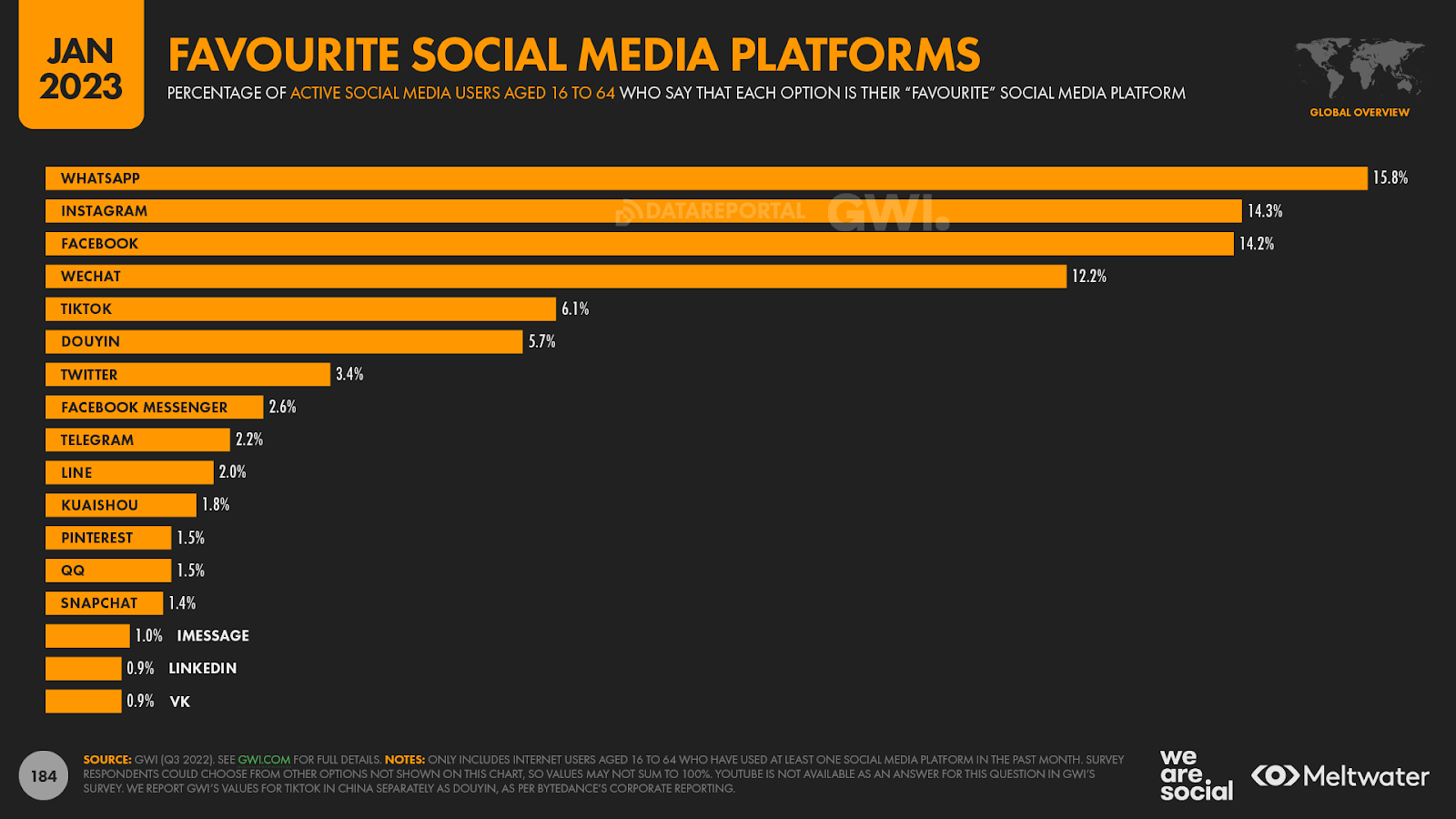

La plateforme de médias sociaux la plus populaire au monde

Toutes les données sur les médias sociaux que nous avons explorées jusqu’à présent tiennent compte de l’utilisation active de chaque plateforme, mais ces données ne nous renseignent pas sur l’affinité des utilisateurs pour chaque plateforme, ni sur la place de ces plateformes dans leur vie quotidienne.

Heureusement, les excellentes données de GWI nous permettent d’explorer cette perspective.

Avant de creuser ces données, il est essentiel de souligner que GWI traite YouTube comme une plateforme vidéo plutôt que comme une plateforme social media, de sorte que YouTube n’apparaît pas dans l’ensemble de données « plateforme sociale préférée » de GWI.

Cependant, cet ensemble de données révèle tout de même quelques informations fascinantes.

Tout d’abord, bien qu’elle ne soit que troisième en termes de nombre total d’utilisateurs actifs, WhatsApp est actuellement la plateforme de médias sociaux « préférée » du monde.

Bien entendu, chaque personne peut interpréter le terme « favori » différemment, il y a inévitablement un certain degré de subjectivité dans ces classements.

Instagram et Facebook poursuivent leur danse continue pour la deuxième place du classement, bien que leurs parts respectives des votes mondiaux soient encore presque identiques.

WeChat – également connu sous le nom de 微信, ou « Weixin » en chinois – se classe quatrième au niveau mondial, ce qui démontre non seulement l’ampleur de la population Internet chinoise, mais aussi l’attrait continu de la superapp phare de Tencent.

Mais ce qui pourrait surprendre, c’est que seulement 6,1 % des utilisateurs de médias sociaux en âge de travailler dans le monde déclarent que TikTok est leur plateforme préférée, ce qui n’est suffisant que pour la cinquième place de ce dernier classement.

Toutefois, la part de TikTok dans les votes a augmenté de 42 % (+1,8 point de pourcentage) depuis l’année dernière à la même époque, ce qui prouve que la popularité de la plateforme est en hausse.

Mais qu’en est-il de l’opinion des jeunes utilisateurs ?

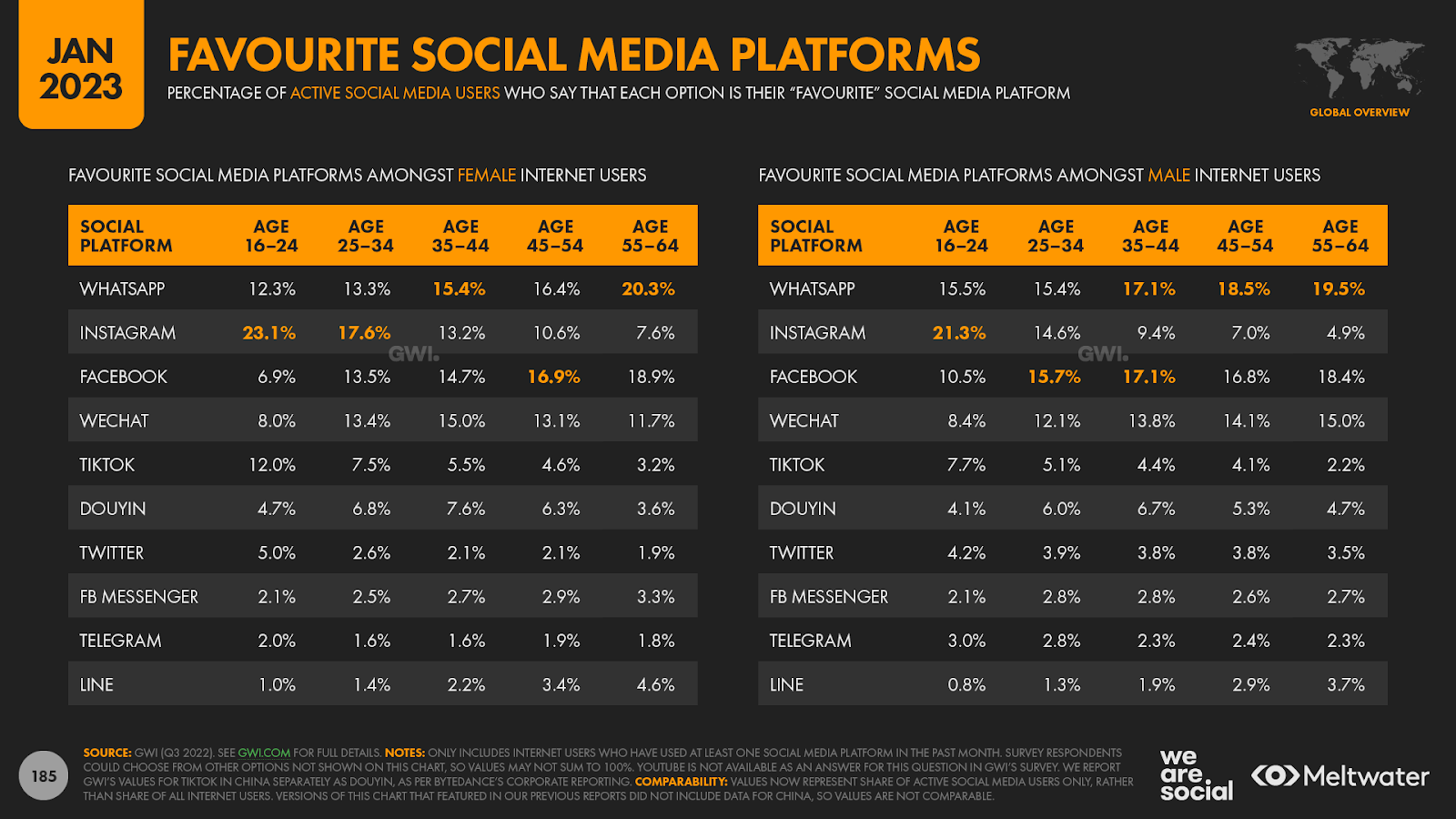

Les préférences de plateformes social media selon l’âge et le sexe

Eh bien, dans ce qui pourrait être un autre choc : les données de GWI révèlent qu’Instagram reste la plateforme de médias sociaux « préférée » des internautes âgés de 16 à 24 ans.

Dans ce contexte, la popularité de TikTok ne cesse de croître et les données de GWI révèlent que le nombre de femmes âgées de 16 à 24 ans qui désignent TikTok comme leur plateforme sociale « préférée » a augmenté de plus d’un tiers au cours de l’année dernière.

Cependant, les mêmes données révèlent que presque deux fois plus de femmes de cette tranche d’âge citent Instagram comme leur plateforme « préférée » par rapport à TikTok (23,1 % contre 12,0 %, respectivement).

Les jeunes hommes sont encore plus susceptibles de choisir Instagram plutôt que TikTok, mais – et c’est peut-être la plus grande surprise de cet ensemble de données – les hommes âgés de 16 à 24 ans sont en fait plus susceptibles de citer Facebook comme leur plateforme sociale préférée que de choisir TikTok (10,5 % contre 7,7 %, respectivement).

Il est également intéressant de noter que WhatsApp se classe deuxième dans cette tranche d’âge, les jeunes femmes et les jeunes hommes plaçant la plateforme de messagerie préférée du monde devant TikTok.

Les choix en matière de médias sociaux

Un des graphiques le plus précieux de notre rapport pour la planification marketing explore les chevauchements entre les audiences des médias sociaux.

Nous avons amélioré la méthodologie pour identifier ces chevauchements, de sorte que les résultats de ce dernier ensemble de données sont encore plus représentatifs qu’auparavant.

Et notre principale conclusion : nous avions en fait complètement sous-représenté les chevauchements d’audience dans nos rapports précédents.

En effet, la dernière analyse de KEPIOS sur les excellentes données de GWI révèle qu’à peine 1% des utilisateurs d’une plateforme de médias sociaux donnée sont en fait unique à cette plateforme. Les données de GWI suggèrent que Youtube à la « plus grande » audience unique de toutes les plateformes de notre analyse. Cependant, seulement 1% des utilisateurs de YouTube en âge de travailler déclarent ne pas utiliser d’autres plateformes de médias sociaux, de sorte que le terme « important » n’est peut-être pas le plus approprié dans ce contexte.

De plus, les questions de GWI sur YouTube figurent dans une partie différente de son enquête par rapport aux autres plateformes de cette liste, et si la plateforme vidéo figurait parmi tous les autres choix, il est possible que ce chiffre de 1 % soit encore plus bas.

Aucune autre plateforme sociale ne peut revendiquer une portée unique de 1 % par rapport aux autres plateformes de médias sociaux et, dans de nombreux cas (notamment TikTok, Snapchat et Twitter), seul 1 utilisateur sur 1 000 est unique à cette plateforme.

Des choix de plateforme non binaires

Mais si l’on examine ces mêmes données sous un autre angle, ces chevauchements d’audience réfutent également le mythe largement répandu selon lequel les gens « abandonnent » leurs anciennes favorites pour les nouvelles plateformes de médias sociaux.

Par exemple, parmi les utilisateurs mondiaux âgés de 16 à 64 ans :

82,5 % des utilisateurs de TikTok utilisent toujours Facebook chaque mois ;

84,3 % des utilisateurs de Telegram utilisent également WhatsApp chaque mois ; et

60,7 % des utilisateurs de Snapchat utilisent également Twitter chaque mois.

Ne vous laissez donc pas distraire par les appâts à clics et les titres mal étudiés ; ce qu’il faut retenir, c’est que les gens utilisent encore chaque mois un large « portefeuille » de plateformes social media différentes.

Mais ces données ont également des implications plus profondes pour les experts marketing.

Si vous espérez augmenter votre portée potentielle, il n’y a en fait aucun avantage à essayer d’être présent sur toutes les plateformes de médias sociaux.

En effet, une présence sur une ou deux des principales plateformes vous permettra d’obtenir la quasi-totalité de la portée dont vous avez besoin.

Par exemple, une combinaison incluant Facebook et YouTube aurait déjà le potentiel de toucher plus de 9 internautes sur 10 en âge de travailler en dehors de la Chine chaque mois.

Et si l’on considère que ces deux applications ont la plus grande audience unique parmi les plateformes sociales financées par la publicité, vous verrez des niveaux de duplication exceptionnellement élevés avec chaque plateforme supplémentaire que vous ajouterez à votre mix au-delà de ces deux-là.

Toutefois, cela ne signifie pas que Facebook et YouTube doivent être vos seuls choix.

Ces résultats ne concernent que l’augmentation de la portée potentielle, et la portée n’est que l’un des paramètres à prendre en compte lors de l’élaboration d’une stratégie social media ou mix média.

Mais la bonne nouvelle est que ces informations sur les chevauchements d’audience devraient également vous permettre de choisir plus facilement la ou les plateformes optimales pour vos besoins.

En d’autres termes, l’activité sur une ou deux des plus grandes plateformes vous permettra de « cocher la case de la portée », ce qui vous permettra de choisir certaines des plateformes plus petites et plus spécialisées pour différents types d’opportunités créatives, ou peut-être pour bénéficier de coûts publicitaires moins élevés.

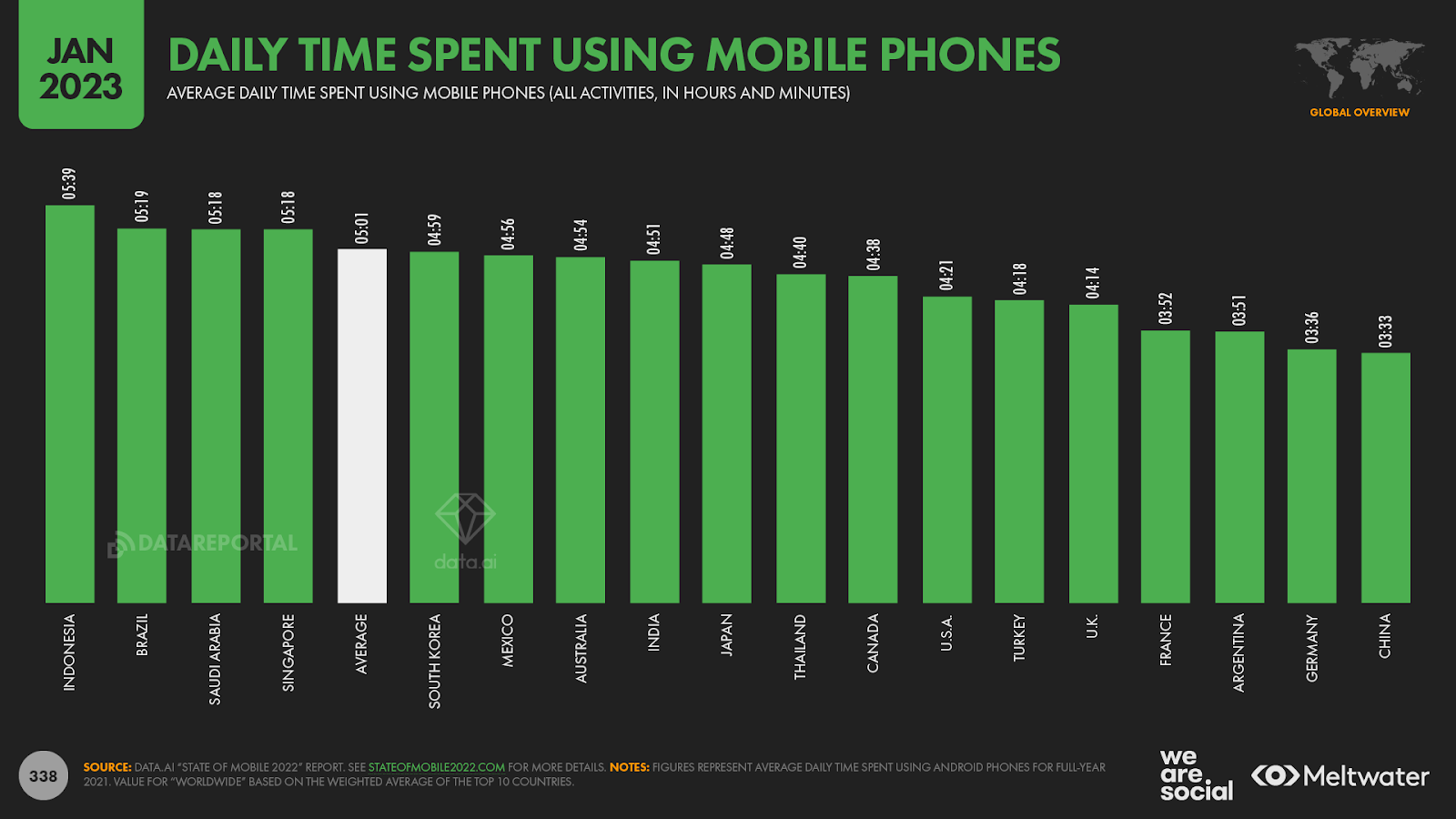

Le temps passé sur mobile

L’un des enseignements les plus importants du rapport de cette année : l’utilisateur mobile moyen passe désormais plus de 5 heures par jour sur son téléphone.

L’analyse de data.ai révèle que les utilisateurs ont passé sept minutes de plus par jour à utiliser leur smartphone en 2022 par rapport à l’année précédente, ce qui équivaut à une augmentation de 2,4 % en glissement annuel.

En supposant que la personne moyenne dort entre 7 et 8 heures par jour, ces chiffres indiquent que nous passons désormais environ 30 % de notre vie éveillée sur nos téléphones.

L’analyse de data.ai est basée sur une sélection de grands marchés, mais si cette moyenne se vérifiait pour l’ensemble des utilisateurs de téléphones mobiles dans le monde, notre utilisation combinée des téléphones mobiles atteindrait le chiffre stupéfiant de 10 billions d’heures par an, soit l’équivalent de 1,1 milliard d’années d’existence humaine collective.

Parallèlement, data.ai indique que les utilisateurs d’Android dans le monde passent plus de 40 % de leur temps mobile sur des applications social media et de communication, ce qui signifie qu’ils passent désormais en moyenne plus de deux heures par jour à utiliser ces services sur leur seul téléphone mobile.

Les applications photo et vidéo représentent la deuxième plus grande part du temps mobile, soit un quart du total quotidien.

Ensemble, ces deux catégories d’applications représentent plus des deux tiers des activités mobiles quotidiennes des utilisateurs d’Android.

La navigation sur le Web arrive en troisième position, mais avec seulement 8,1 % du temps mobile total, il est clair que les applications natives représentent la grande majorité de l’activité mobile d’aujourd’hui.

Notons aussi que les jeux ne représentent que 8 % du temps quotidien moyen de l’utilisateur Android type.

Cependant, malgré cette part relativement faible, les jeux mobiles représentent la plus grande part des dépenses des consommateurs, et ce, tant sur le Google Play Store que sur l’App Store d’iOS.

Meta continue de revoir ses chiffres sur la portée des publicités

Meta semble apporter des « corrections » plus régulières aux chiffres que la plateforme communique concernant la portée publicitaire potentielle de ses différentes plateformes.

Pour situer le contexte, ces révisions ne sont pas nouvelles et, au cours des 13 années durant lesquelles nous avons collecté et analysé ces données, la société a procédé à une correction en moyenne tous les 12 à 18 mois.

Notre analyse indique que la société a procédé à une révision significative de ses chiffres au cours d’au moins 4 des 6 derniers trimestres. Et la fréquence de ces corrections rend difficile l’application de ce qui se passe réellement.

Par exemple, les dernières données de l’entreprise montrent une baisse importante de la portée des publicités Facebook dans presque tous les pays du monde au cours des trois derniers mois, seuls six pays n’ayant pas enregistré de baisse.

De plus, le chiffre de la portée des publicités rapporté pour ces six pays n’a pas changé depuis octobre, ce qui signifie que nous n’avons pas vu d’augmentation de la portée potentielle dans aucun pays du monde au cours des trois derniers mois.

Et nous constatons un schéma presque identique dans les chiffres de portée publicitaire d’Instagram également, avec seulement trois pays qui ne sont pas touchés par des corrections. De même, ces trois pays n’ont vu aucun changement dans la portée Instagram déclarée au cours du dernier trimestre.

Compte tenu des rôles différents et des trajectoires de croissance historiques de ces deux plateformes, ces changements sont plus probablement le résultat d’une purge à grande échelle des comptes dupliqués et inauthentiques que le résultat d’un exode soudain des utilisateurs.

Certes, le nombre d’utilisateurs des plateformes est amené à fluctuer au fil du temps, mais, à moins d’une panne technique de grande envergure, la constance des baisses dans toutes les régions du monde suggère que les révisions de l’entreprise ont joué le plus grand rôle dans ces changements récents.

Réduction potentiel du reach

Indépendamment des raisons pour lesquelles ces chiffres ont chuté, le résultat reste le même : Meta indique aux annonceurs qu’ils peuvent désormais atteindre moins d’utilisateurs sur ses plateformes que l’entreprise ne l’avait précédemment estimé.

Au niveau mondial, les derniers chiffres de Meta indiquent que les publicités Facebook touchent désormais 127 millions d’utilisateurs de moins que les mêmes outils rapportés à la même époque l’année dernière, ce qui équivaut à une baisse de 6 % en glissement annuel.

Instagram a cependant connu une « correction » encore plus importante, les données de l’entreprise montrant une baisse de 160 millions d’utilisateurs au cours de l’année écoulée, soit un déclin de près de 11 %.

Messenger n’a pas non plus échappé aux révisions, et les chiffres de Meta concernant la portée de l’application de chat au début de l’année 2023 sont inférieurs de près de 6 % aux chiffres que l’entreprise a communiqués au début de l’année 2022.

Il y a beaucoup plus à dire que ce que nous pouvons couvrir dans cet article, alors rendez-vous sur cette analyse approfondie si vous souhaitez avoir une vue d’ensemble.

Les publicités TikTok touchent plus d’un milliard d’adultes

Des nouvelles plus encourageantes pour les annonceurs : les chiffres publiés dans les ressources publicitaires de TikTok révèlent que les publicités sur la plateforme atteignent désormais plus d’un milliard d’utilisateurs de plus de 18 ans.

Ces chiffres par âge peuvent être quelque peu faussés par les « fausses déclarations » d’âge, comme les utilisateurs déclarent eux-mêmes une date de naissance.

Cependant, même si les chiffres de TikTok sur la portée des publicités représentaient des utilisateurs de tous âges, ils restent très impressionnants.

De plus, les propres données de l’entreprise indiquent que la portée publicitaire de TikTok a bondi de 11 % au cours des trois derniers mois seulement, avec des chiffres indiquant plus de 100 millions de nouveaux utilisateurs entre octobre 2022 et janvier 2023.

En outre, ces mêmes données indiquent que la portée publicitaire de TikTok a augmenté de près de 19 % depuis l’année dernière à la même époque, avec 166 millions de nouveaux utilisateurs, ce qui porte le dernier total à 1,05 milliard.

L’audience de Twitter grandit

Les dernières données indiquent que Twitter a également augmenté sa portée publicitaire au cours des derniers mois.

Les chiffres publiés dans les outils publicitaires de l’entreprise indiquent que la portée globale a augmenté de 12 millions d’utilisateurs depuis octobre 2022, et de 120 millions d’utilisateurs depuis l’année dernière à la même époque.

Les chiffres de portée publicitaire de Twitter ont toujours été sujets à d’importantes fluctuations – même sur de courtes périodes – ce chiffre de portée totale inclut probablement un certain nombre d’entités « non humaines » (par exemple, des entreprises, des groupes de musique, des comptes pour animaux domestiques, etc.)

Cependant, l’analyse par Kepios des données sur le trafic web et l’utilisation des applications mobiles ne montre aucun signe de l' »exode » que beaucoup prédisaient au moment de l’acquisition de Musk.

Pour en savoir + : Lisez notre point de vue sur Twitter qui peut encore être un « diamant brut » ici

Pour creuser un peu plus…

Le rapport de cette année regorge d’autres données et d’informations fascinantes, mais pour gagner du temps, nous nous contenterons ici de quelques titres et de liens vers une série d’articles plus approfondis où vous pourrez en apprendre davantage.

L’audio en ligne capte davantage notre attention

Les individus passent plus de temps que jamais sur les services de musique en streaming et à écouter des podcasts, mais l’histoire est plus compliquée lorsqu’il s’agit de « social audio ».

Après avoir connu une grande effervescence à la même époque l’année dernière, de nombreux internautes semblent s’être refroidis sur les crypto-monnaies et les NFTs.

La chute des valorisations, une vague apparemment sans fin de piratages, de scandales et d’escroqueries, et le peu de possibilités d’usages de ces monnaies numériques au-delà de la spéculation sur les investissements engendrent un scepticisme croissant de la part des gens.

De même, les données sur les utilisateurs actifs suggèrent que les mondes virtuels peinent à accroître leur base d’utilisateurs.

Les données les plus récentes continuent de démontrer un attrait généralisé de certains de ces territoires, mais les chiffres pour certains mondes montrent déjà un déclin.

Environ trois internautes sur dix de 18 ans ou plus possèdent aujourd’hui un appareil de type « smart wrist », comme une smartwatch ou un tracker de fitness.

En outre, les données montrent que cette population est désormais plus susceptible de posséder une smartwatch (22,5 %) qu’une console de jeu (20,3 %).

Les derniers chiffres de LinkedIn sur la portée des publicités montrent que le réseau social professionnel compte désormais plus de 900 millions de membres inscrits.

Notre analyse indique que seul un tiers de ces utilisateurs serait probablement actif sur la plateforme chaque mois, mais LinkedIn offre toujours une proposition convaincante pour les experts marketing.

Notre analyse suggère que le bouleversement vers le numérique n’a pas encore livré tout son potentiel dans le monde des services bancaires et financiers.

Et si les données confirment que de nombreuses personnes utilisent déjà la finance connectée, l’utilisateur type n’est probablement pas celui que vous attendez.

L’essor de l’IA créative : des outils comme ChatGPT, Dall-E, Midjourney, Stablediffusion et Synthesia ne sont que les prémisses d’une nouvelle vague d’IA « créative ». Attendez-vous à des améliorations exponentielles des performances, à des applications puissantes dans le monde réel et à une escalade des débats sur les aspects juridiques, éthique et les risques d’abus.

Un marketing plus ciblé : l’évolution vers une activité Internet plus réfléchie et le désir d’éviter de « perdre du temps » continueront à remodeler les activités en ligne. Cette évolution sera intéressante en soi, mais elle pourrait avoir des implications particulières pour les annonceurs. Les utilisateurs n’auront peut-être que peu de possibilités d’échapper complètement aux publicités interruptrices, mais le marketing apportant consciemment une valeur ajoutée à la vie des gens sera le mieux placé pour réussir.

Impacts macroéconomiques : alors que le monde poursuit son pénible voyage à travers la polycrise, nous serons à l’affût de signes démontrant que les populations rationalisent ou modifient leurs comportements en réponse à des pressions financières ou à des besoins de bien-être mental. Il est également de plus en plus probable que les tensions géopolitiques entraînent de nouvelles sanctions et l’interdiction de certaines plateformes, ce qui pourrait modifier radicalement les comportements des utilisateurs et le paysage numérique au sens large.

Repenser le social : les plates-formes que nous qualifions actuellement de « sociales » continueront d’étendre leur influence sur nos vies, en remodelant les endroits où nous recherchons des informations, la façon dont nous consommons des divertissements et les opinions et actions qui influencent notre vision du monde. Les conversations et les expériences partagées continueront d’être une composante essentielle de ces offres, mais il existe des raisons de plus en plus convaincantes de « dégrouper » ces plateformes et d’aller au-delà des termes fourre-tout comme « médias sociaux ».

Surcharge d’informations erronées : malheureusement, nous nous attendons à voir de plus en plus de médias déformer volontairement les faits lorsqu’ils rapportent des tendances numériques, et l’essor d’outils comme ChatGPT pourrait amplifier davantage ces fausses représentations par le biais du » recyclage » du contenu. Par conséquent, il n’a jamais été aussi important de trouver des données précises et représentatives pour éclairer les décisions marketing. Mais la bonne nouvelle, c’est que nous serons là pour vous aider, en vous apportant les toutes dernières conclusions fiables des meilleurs chercheurs du monde tout au long de 2023 et au-delà.

C’est (presque) tout pour l’instant, mais sachez que notre rapport local pour la France 2023 sera disponible à la mi-février.

Et pour finir…

Si vous êtes arrivés jusqu’ici, on ne pouvait pas vous laisser sans une mise à jour de l’une des batailles les plus disputées sur le web : team chien ou team chat ?

Les deux équipes semblent avoir travaillé dur au cours des douze derniers mois. En effet, la recherche Google renvoie désormais deux fois plus de résultats pour les chats et les chiens que l’année dernière à la même époque.

Toutefois, ces résultats révèlent également une surprise : les chiens semblent avoir conquis le web, Google fournissant désormais 450 millions de résultats de plus pour « chien » que pour « chat ».

Nos amis félins ont gagné un peu de terrain en termes de volumes de recherche au cours de l’année écoulée, mais les canidés représentent toujours près de deux fois plus de recherches Google que les chats.

Mais – comme on peut s’y attendre de la part du “meilleur ami de l’homme” – les chiens règnent largement sur les médias sociaux.

On compte aujourd’hui plus de 350 millions de posts Instagram tagués #dog, contre seulement 270 millions pour #cat.

Des proportions similaires sont observées sur TikTok, où les publications marquées #dog ont été vus près de 350 milliards de fois, contre « seulement » 270 milliards pour celles marquées #cat.

Et même Twitter indique que ses utilisateurs sont plus intéressés par les chiens.

Les outils publicitaires de la société indiquent que plus de 386 millions d’utilisateurs de Twitter sont « intéressés » par les chiens, contre seulement 62 millions qui sont « intéressés » par les chats.

Arrêtons nous là pour cette année, nous sommes persuadés que les chats feront un retour en force dans les mois à venir.

NB : Simon Kemp est un ambassadeur de marque pour GWI et pour data.ai.