Digital Report 2023 – October Global Statshot : Votre guide complet sur les dernières tendances en matière de comportement numérique dans le monde entier

Simon Kemp, fondateur de Kepios, nous présente ici les principaux enseignements du Digital Report 2023 – October Global Statshot.

La croissance de nombreux indicateurs numériques clés s’accélère ! L’année touche bientôt à sa fin, mais le rythme de la transformation numérique ne semble pas vouloir ralentir à l’approche de 2024.

Notre nouveau Digital Report 2023 – October Global Statshot, publié en partenariat avec Meltwater, démontre que la croissance de nombreux indicateurs numériques clés s’accélère.

Cette dernière série de mises à jour pour 2023 révèle une multitude de tendances importantes :

- Une nouvelle étape importante pour Facebook;

- Un changement de cap pour notre temps passé en ligne;

- Des informations essentielles en matière d’orientation vers les médias sociaux;

- Des statistiques surprenantes sur les comportements et les préférences durables;

- Une collection fascinante de titres pour TikTok;

- Un grand bond en avant de la portée d’Instagram (avec mise en garde);

- De nouvelles étapes pour Telegram, Pinterest et Quora;

Il ne s’agit là que d’un bref aperçu du contenu de ce trimestre ; notre rapport complet d’octobre contient plus de 300 slides explorant ce que nous faisons réellement sur Internet, les réseaux sociaux, les appareils mobiles et les sites e-commerce.

Pour commencer, un grand merci à nos merveilleux partenaires de données, sans lesquels la série Global Digital Reports serait beaucoup moins informative” :

⚠️ Important

Avant d’examiner les données de ce trimestre, notez bien que nous continuons à observer des tendances incongrues dans les données publiées dans les outils publicitaires de diverses plateformes sociales. Nous examinerons certaines de ces anomalies ci-dessous, mais nous vous invitons à faire preuve de prudence lorsque vous analysez les tendances des données d’audience des médias sociaux.

Les principaux enseignements

Si vous avez besoin d’un aperçu rapide, la vidéo ci-dessous distille tous les principaux titres et tendances de ce trimestre.

LE RAPPORT COMPLET – OCTOBER GLOBAL STATSHOT

Vous trouverez le rapport trimestriel complet dans le lien ci-dessous (cliquez ici si cela ne fonctionne pas pour vous), mais poursuivez votre lecture pour découvrir notre analyse approfondie.

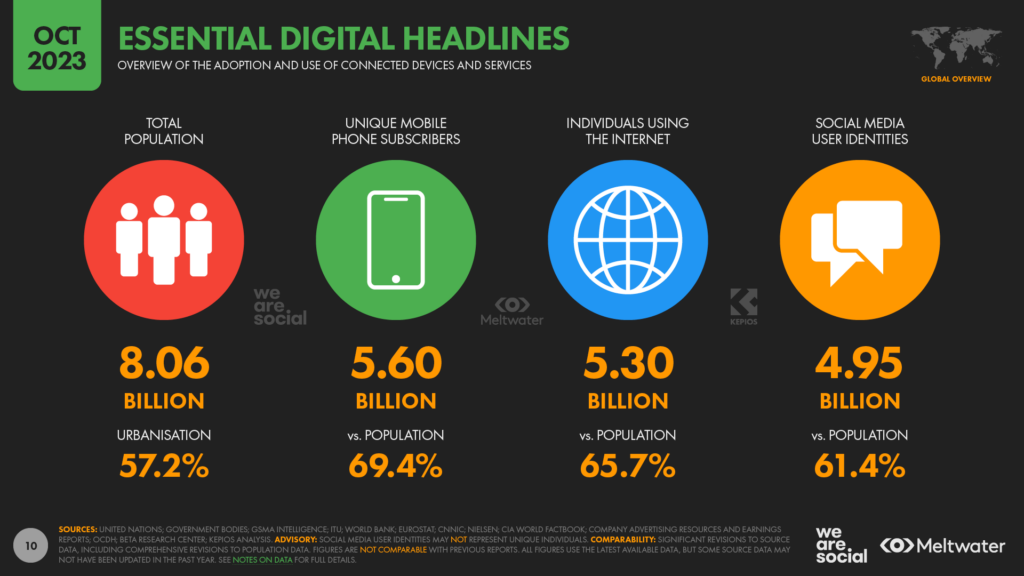

Le digital en Octobre 2023

Comme toujours, commençons par les dernières datas concernant l’adoption et l’utilisation du digital dans le monde :

- Les derniers chiffres démographiques des Nations unies indiquent que 8,06 milliards de personnes vivront sur Terre en octobre 2023. Ce chiffre est supérieur d’un peu moins de 1 % au chiffre équivalent pour la même période, l’année dernière. La population mondiale a augmenté de 72 millions au cours des 12 derniers mois.

- Les dernières données de GSMA Intelligence font état d’un total de 5,60 milliards d’abonnés mobiles uniques dans le monde aujourd’hui, ce qui équivaut à 69,4 % de la population totale. L’adoption de la téléphonie mobile a augmenté de 2,7 % au cours de l’année écoulée, avec 145 millions de nouveaux utilisateurs·trices

- Le nombre d’utilisateurs·trices d’Internet a augmenté de 3,7 % au cours de l’année écoulée, pour atteindre 5,30 milliards en octobre 2023. Ce chiffre équivaut à 65,7 % de la population mondiale, bien que les retards dans les rapports signifient que la pénétration réelle d’Internet est probablement plus élevée que ne le suggèrent ces chiffres.

- L’analyse de Kepios montre que les profils actifs des utilisateurs·trices sur les médias sociaux ont atteint 4,95 milliards au début du mois d’octobre 2023, ce qui équivaut à 61,4 % de la population mondiale totale. Depuis l’année dernière à la même époque, on observe l’ajout de 215 millions nouveaux usagers.

C’est une excellente vue d’ensemble de l’état actuel du numérique, mais quand est-il du comportement des individus et de son évolution ?

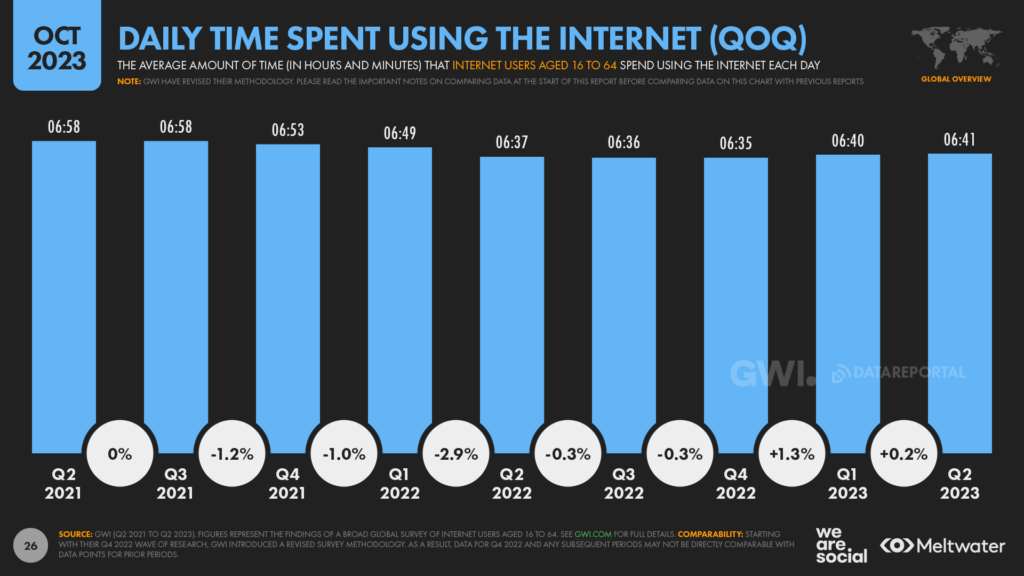

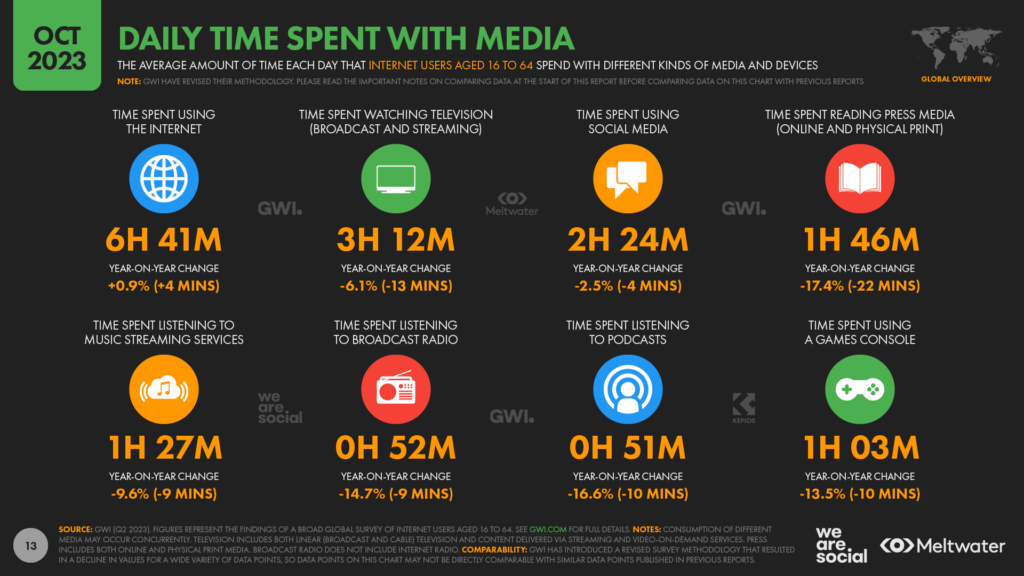

Le temps passé en ligne est en hausse

Après les baisses que nous avons observées en détail au début de l’année 2023, le temps que les gens passent sur Internet a commencé à remonter au cours des derniers mois.

Les dernières données du GWI montrent que l’internaute type a augmenté son activité en ligne de 4 minutes par jour au cours des 12 derniers mois, et de 6 minutes par jour par rapport au niveau le plus bas enregistré il y a 6 mois.

Cependant, cette augmentation de 4 minutes de l’activité quotidienne sur Internet équivaut à une augmentation relative de moins de 1 %, et le temps que nous passons en ligne reste bien loin du niveau atteint au début de l’année 2021.

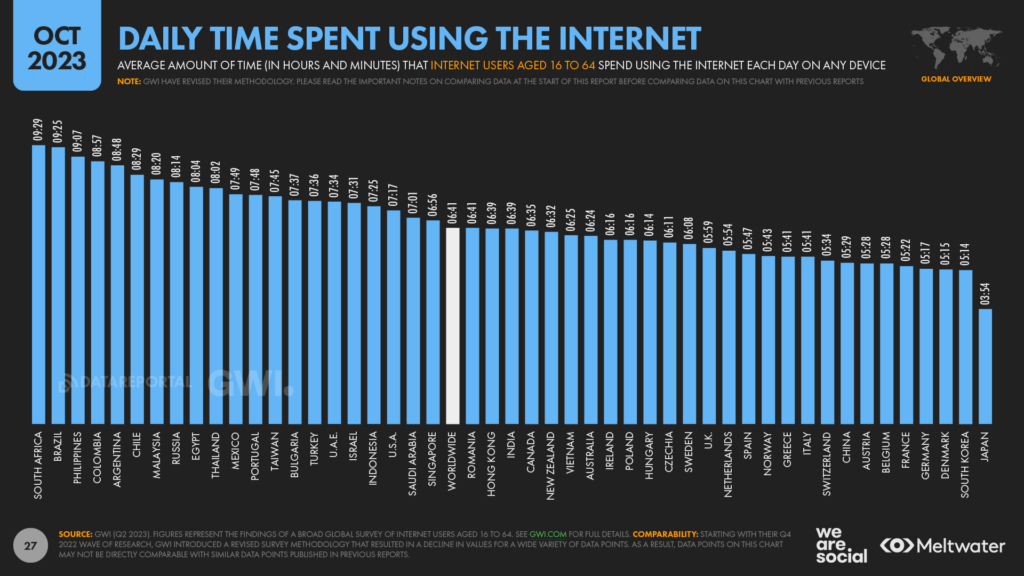

Mais comme c’est souvent le cas, les données montrent encore des différences significatives à travers le monde.

Le Brésil arrive juste derrière, avec une moyenne de 9 heures et 25 minutes par jour pour les internautes du pays, tandis que les philippin·es se classent en troisième position, avec 9 heures et 7 minutes par jour.

Le Japon se situe toutefois à l’autre extrémité du spectre, les internautes du pays passant en moyenne moins de 4 heures par jour en ligne.

La culture joue probablement un rôle important dans ce classement, mais l’âge médian de la population est également un facteur clé.

Dans l’ensemble, le temps moyen passé quotidiennement sur Internet tend à diminuer avec l’âge, ce qui peut expliquer pourquoi le Japon se situe en bas du classement.

Le temps passé devant la télévision diminue

Parallèlement, le temps passé à regarder la télévision a diminué au cours des derniers mois.

Les dernières données de l’enquête GWI suggèrent que les internautes ont réduit leur temps de visionnage de la télévision de 13 minutes au cours de l’année écoulée, ce qui se traduit par une baisse relative de 6,1 % du temps passé à consommer du contenu sur les chaînes de télévision en continu et sur les chaînes de télévision hertziennes.

Les données de GWI montrent également des baisses dans diverses activités en ligne, comme le temps passé sur Internet qui n’a augmenté que de 4 minutes par jour au cours de la même période.

Dans l’ensemble, les données suggèrent que les individus pourraient avoir réduit leur temps total de médias combinés d’environ 10 minutes par jour par rapport à la même période, l’année dernière, ce qui indiquerait une réduction de plus d’une heure de temps de médias par semaine.

Toutefois, soulignons que les recherches de GWI mettent en évidence des « chevauchements » significatifs dans nos activités médiatiques (par exemple, le fait de faire défiler les fils d’actualité d’un réseau social en même temps que l’on regarde la télévision), de sorte qu’il pourrait simplement s’agir du résultat d’une concentration accrue sur une activité médiatique à la fois, plutôt que sur le multitâche.

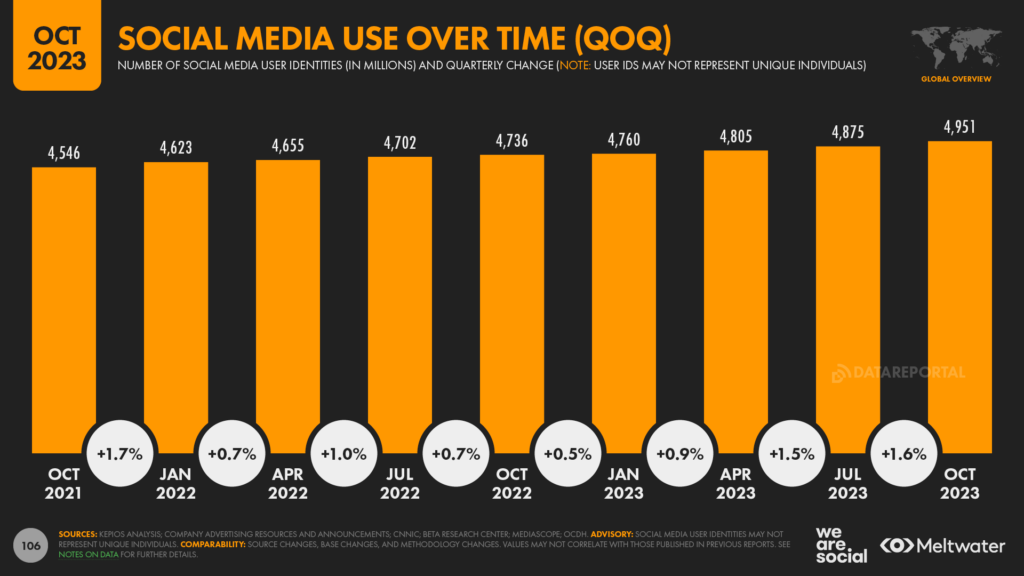

L’adoption des réseaux sociaux progresse constamment

Les utilisateurs·trices des médias sociaux continuent de croître au même rythme que les données de juillet 2023, et l’analyse de Kepios révèle que sa croissance s’est encore accélérée au cours du troisième trimestre.

Les profils des utilisateurs·trices actifs·ves ont augmenté de 1,6 % au cours des trois derniers mois, avec 76 millions de profils supplémentaires, portant le total mondial à 4,95 milliards depuis début octobre.

Cela signifie que l’adoption des médias sociaux a progressé à un rythme moyen de 9,6 utilisateurs·trices par seconde au cours des 90 derniers jours.

Il est encourageant de constater qu’une grande partie de cette croissance a été alimentée par une adoption accrue en Afrique, et les dernières données révèlent qu’elle dépasse désormais 10 % dans toutes les régions du monde.

En revanche, nos derniers chiffres indiquent encore de faibles niveaux d’utilisation active dans une grande partie de l’Afrique subsaharienne, avec une adoption à peine supérieure à 10 % en Afrique centrale et orientale.

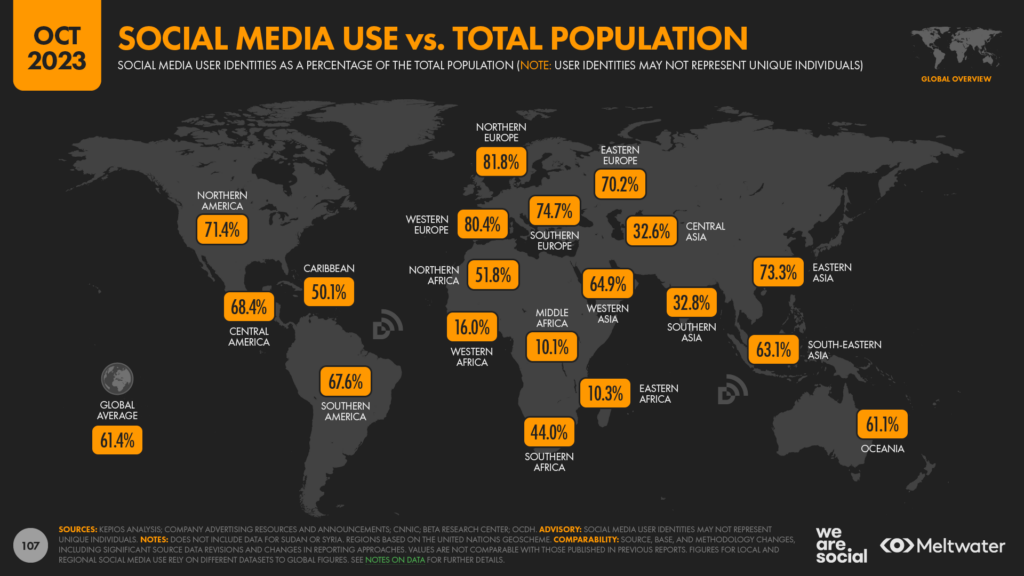

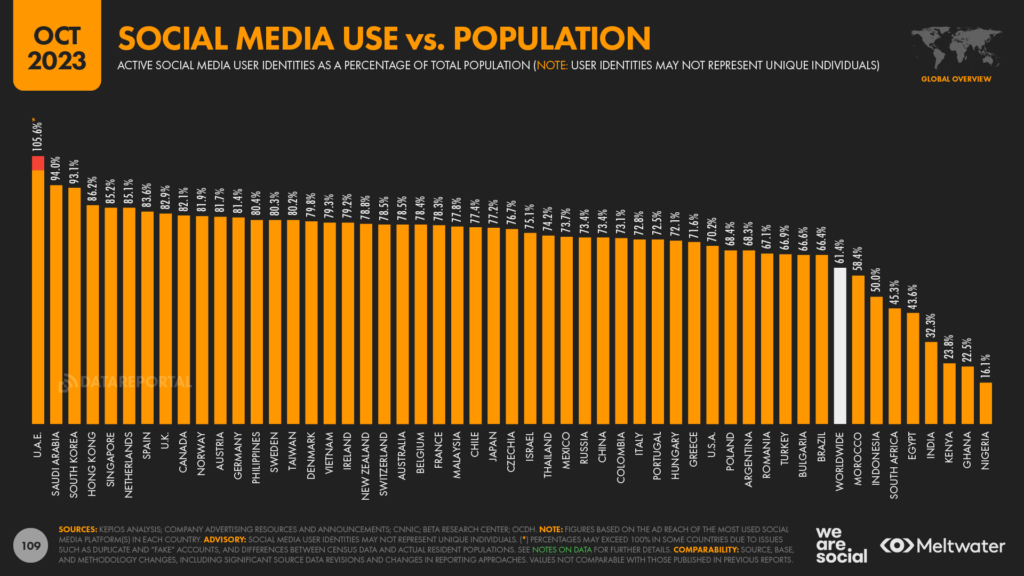

À titre de référence, nous prenons le chiffre de l’audience potentielle rapporté par la plateforme de médias sociaux ayant la plus grande base d’utilisateurs·trices actifs·ves dans un pays donné, comme base de notre nombre de “profils d’utilisateurs actifs » dans ce pays.

Dans le cas des Émirats arabes unis, il s’agit actuellement de TikTok, qui annonce une portée publicitaire totale de plus de 10 millions d’utilisateurs·trices dans le pays.

Toutefois, selon les dernières données des Nations unies, la population totale des Émirats arabes unis n’est que de 9,5 millions d’habitants, ce qui se traduit par un taux d’adoption des médias sociaux supérieur à 100 %.

Comme nous le soulignons tout au long de nos rapports, nos chiffres sur les « identités d’utilisateurs actifs » ne représentent pas des individus uniques, donc ces chiffres peuvent être faussés par des facteurs tels que les doublons et les « faux » comptes, les erreurs sur l’âge des utilisateurs·trices et les différences entre les données de recensement et les populations résidentes réelles.

Ce dernier facteur peut être particulièrement pertinent pour les chiffres concernant les Émirats arabes unis. En effet, les expatriés représentent environ 90 % de la population résidente du pays, ce qui peut signifier que les chiffres relatifs aux résidents fluctuent de manière significative dans le temps, même pour des périodes relativement courtes.

Ainsi, même si les chiffres d’ « adoption » supérieurs à 100 % peuvent sembler incongrus, ils ne sont pas nécessairement erronés.

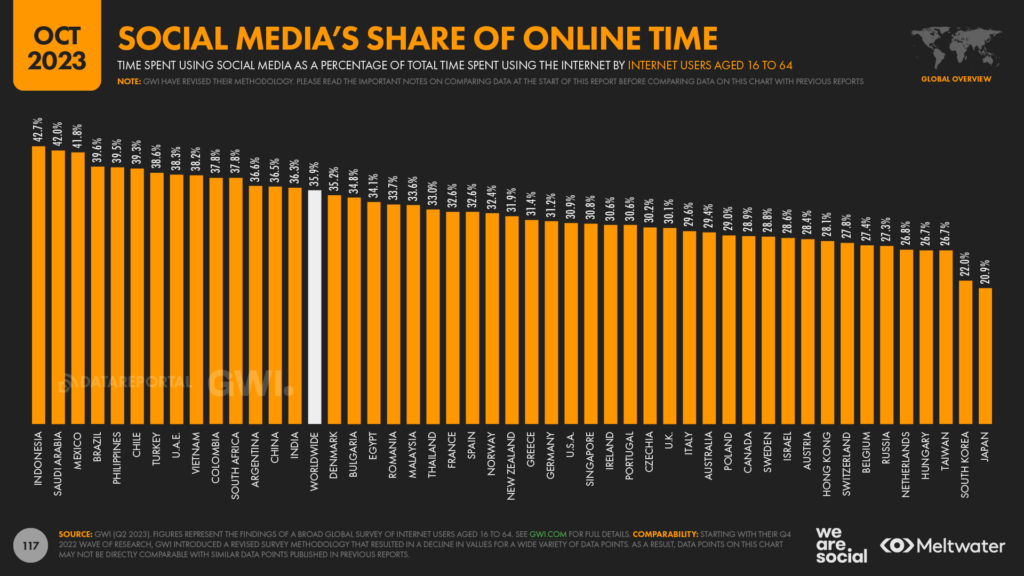

Un tiers du temps passé en ligne est consacré aux réseaux sociaux

Comme nous venons de le voir, le nombre d’utilisateurs·trices de médias sociaux continue d’augmenter et les gens passent toujours environ 2½ heures par jour à utiliser les plateformes sociales.

Malgré qu’il ait diminué de quelques minutes par jour au cours de l’année écoulée, l’internaute type en âge de travailler consacre toujours plus d’un tiers de son temps total en ligne (35,9 %) aux activités liées aux médias sociaux.

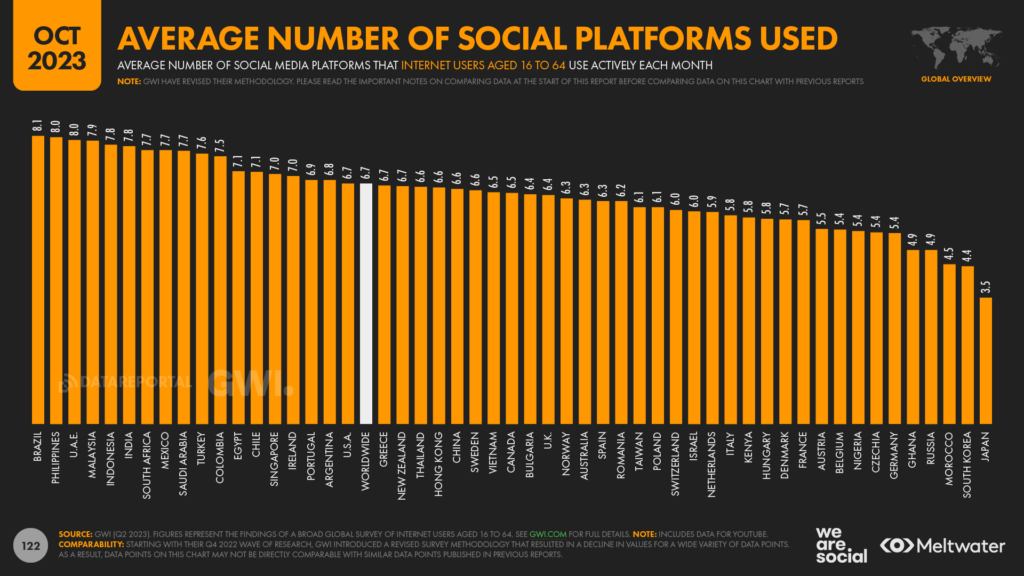

En outre, ils et elles utilisent toujours une grande variété de plateformes sociales, les données de GWI indiquant une moyenne de 6,7 plateformes par utilisateur·trice et par mois.

Comme nous le verrons ci-dessous, nos habitudes et préférences en matière de plateformes ont connu des changements significatifs au cours des derniers mois.

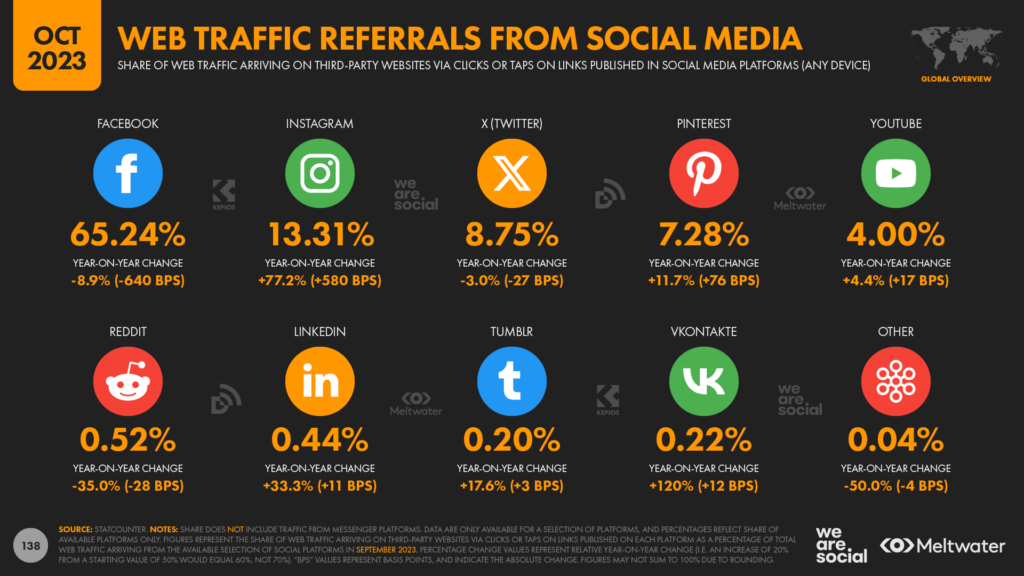

Le trafic des sites médias via les médias sociaux

Ces dernières semaines, une étude de Similarweb a fait couler beaucoup d’encre et a révélé une chute considérable du trafic des médias sociaux vers d’autres sites d’information.

L’impact semble varier d’un média à l’autre, mais la conclusion générale de l’analyse de Similarweb est que les principaux sites d’information ont vu les références aux médias sociaux chuter de plus de 60 %.

Pour des éditeurs de premier plan comme le New York Times, The Guardian et Yahoo ! News, ces baisses se traduisent par des millions de visites « perdues ».

Il s’agit là d’un problème particulièrement important pour les médias, car nombre de ces organismes dépendent encore largement du trafic engendré par les réseaux, pour leurs recettes publicitaires.

Les rapports suggèrent que les changements d’algorithmes et de politiques chez Facebook et X ont été le principal facteur de la baisse des références aux médias sociaux, en partie parce que ces plateformes sont responsables d’une part importante du contenu et du trafic des actualités par rapport aux autres sites de médias sociaux (voir notre Digital Report 2023 – July Global Statshot pour plus de détails).

Mais les plateformes de médias sociaux limitent-elles réellement le trafic vers les sites d’information ?

Approfondissons la question.

La baisse du trafic dans son contexte

Les données de Similarweb montrent que le trafic global du site web du New York Times a diminué d’environ un tiers au cours des 18 derniers mois, passant de plus de 870 millions de visites totales en avril 2022, à 570 millions de visites en septembre 2023.

Conjointement, la baisse en glissement annuel – c’est-à-dire le trafic total en septembre 2023 par rapport à septembre 2022 – a été de près de 50 %.

Plus précisément, le trafic sur le site web du New York Times pouvant être attribué aux références des médias sociaux a chuté de 77 millions de visites en avril 2022 à 31 millions de visites en septembre 2022.

Il en va de même pour The Guardian.

Les données de Similarweb révèlent que la contribution des références aux médias sociaux au trafic web total est passée de 15 % en avril 2022 à seulement 10 % en septembre 2023.

Mais il n’y a pas que le trafic sur les sites d’information qui a chuté au cours des derniers mois.

Les données d’utilisation de data.ai révèlent que, dans le monde entier, les utilisateurs·trices des différentes applications du New York Times sur les appareils iOS et Android ont également diminué d’environ un quart entre avril 2022 et septembre 2023.

De même pour les différentes applications de The Guardian qui ont diminué d’environ un cinquième au cours de la même période.

Ces baisses sont-elles vraiment le résultat de changements dans les politiques et les algorithmes des entreprises de médias sociaux, ou pourraient-elles être le résultat de changements plus larges dans le comportement organique des utilisateurs·trices ?

Cause ou effet ?

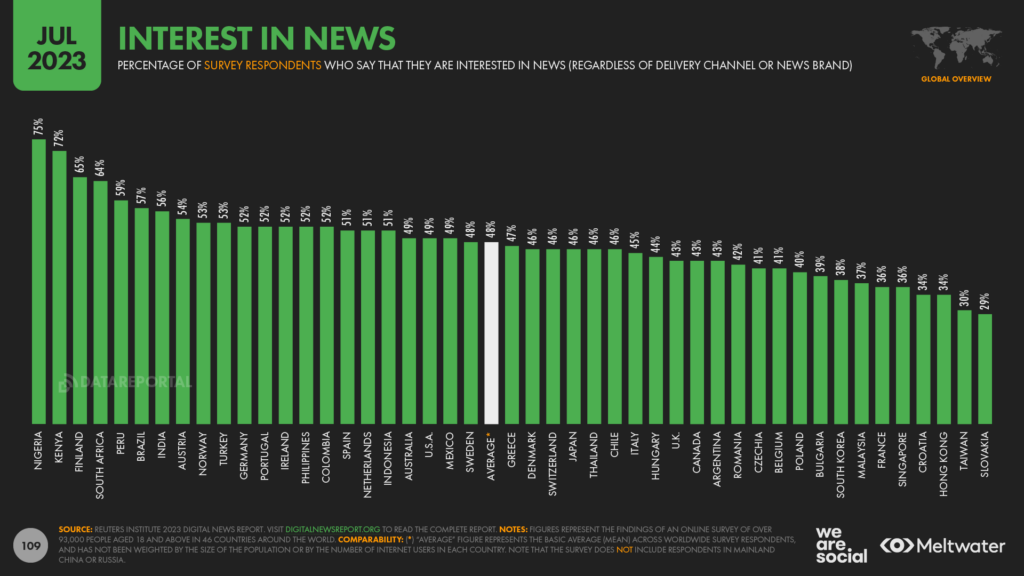

Comme nous l’avons indiqué dans notre Digital Report 2023 – July Global Statshot, l’intérêt mondial pour les actualités n’a cessé de diminuer au cours des dernières années.

En effet, le toujours excellent Reuters Digital News Report révèle que le nombre d’adultes qui sont « très » ou « extrêmement » intéressés par l’actualité a chuté d’un quart au cours des sept dernières années, passant de 63 % en 2017 à seulement 48 % en 2023.

L’intérêt pour l’actualité a connu son déclin le plus rapide en cinq ans au cours des douze derniers mois, passant de 51 % en 2022 à 48 % cette année.

Toutefois, si le déclin de l’intérêt pour l’actualité peut avoir joué un rôle dans les baisses plus générales que nous avons explorées ci-dessus, ce n’est pas suffisant pour expliquer la baisse globale du trafic vers les sites web d’actualités ainsi que de l’activité de leurs applications.

En d’autres termes, il semblerait que les changements dans les politiques et les algorithmes des médias sociaux aient effectivement joué un rôle dans le déclin de certaines des plus grandes entités d’information au monde.

Mais cette tendance n’affecte-t-elle que les sites d’information ou d’autres secteurs ont-ils également constaté une baisse ?

Les médias sociaux restent-ils moteurs de trafic ?

Il est difficile de donner une réponse définitive à cette question, car les tendances du trafic social varient d’un pays à l’autre et d’une industrie à une autre.

Cependant, afin de mieux comprendre ces tendances, Kepios a examiné les données de trafic pour plus de 100 grandes marques de marketplace sur le web, en utilisant les données publiées par Semrush.

Dans l’ensemble, ces données suggèrent que les marques grand public ont effectivement vu les renvois provenant de messages organiques sur les médias sociaux diminuer au cours des 12 derniers mois.

Sur les 110 marques que nous avons étudiées, 6 sur 10 (60,4 %) ont vu les références aux médias sociaux diminuer en tant que part de leur trafic web global.

Le pouvoir de l’organique en baisse… mais pas le paid !

Ainsi, sur la base des données de notre étude, nous pensons que les références organiques aux médias sociaux ont effectivement diminué pour les marques grand public dans la plupart des secteurs, et pas seulement pour les grands noms de l’information.

De même, l’évolution des comportements des utilisateurs·trices peut également avoir joué un rôle dans ces tendances.

Par exemple, au cours des derniers mois, les internautes ont passé une part croissante de leur temps consacré aux médias sociaux sur TikTok, mais les liens de redirection y sont beaucoup moins présents que sur les autres plateforme tels que Facebook ou X.

Par conséquent, il est peu probable que la baisse du trafic de référence organique soit le résultat des seuls changements dans les algorithmes des médias sociaux.

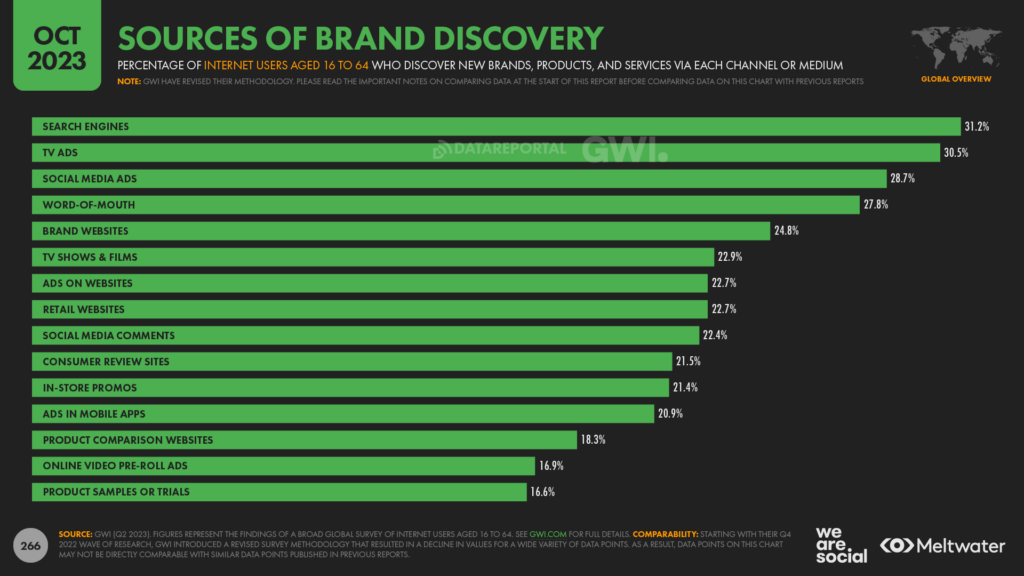

Soulignons aussi que, parmi les 110 marques de notre étude, plus de 100 d’entre elles ont constaté une augmentation des renvois payants vers les médias sociaux, ce qui souligne le fait qu’ils restent une opportunité importante pour les marques.

Ce constat est renforcé par les dernières données de GWI (voir le graphique ci-dessous), qui révèlent que le paid media sur les médias sociaux est désormais la troisième source de découverte de marques pour les internautes du monde entier en âge de travailler.

Close up sur le social « organique”

Les données de Statcounter suggèrent que Facebook représente toujours la plus grande part des renvois de médias sociaux vers des sites web tiers, avec près de deux tiers du total mondial.

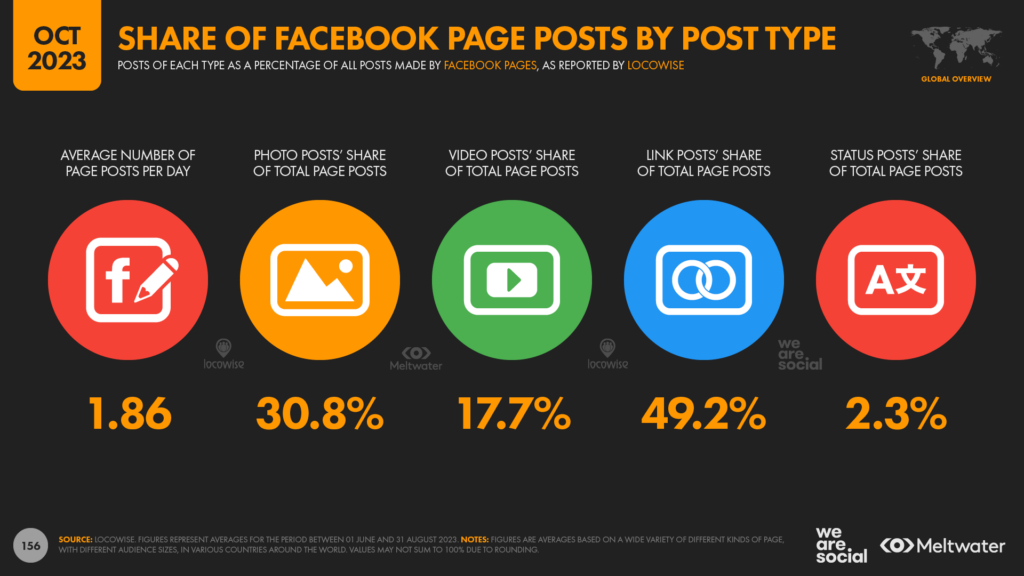

Par ailleurs, l’analyse de Locowise suggère que les « posts avec lien cliquable » ont représenté environ la moitié (49,2 %) des posts effectués par les pages Facebook entre juin et août 2023.

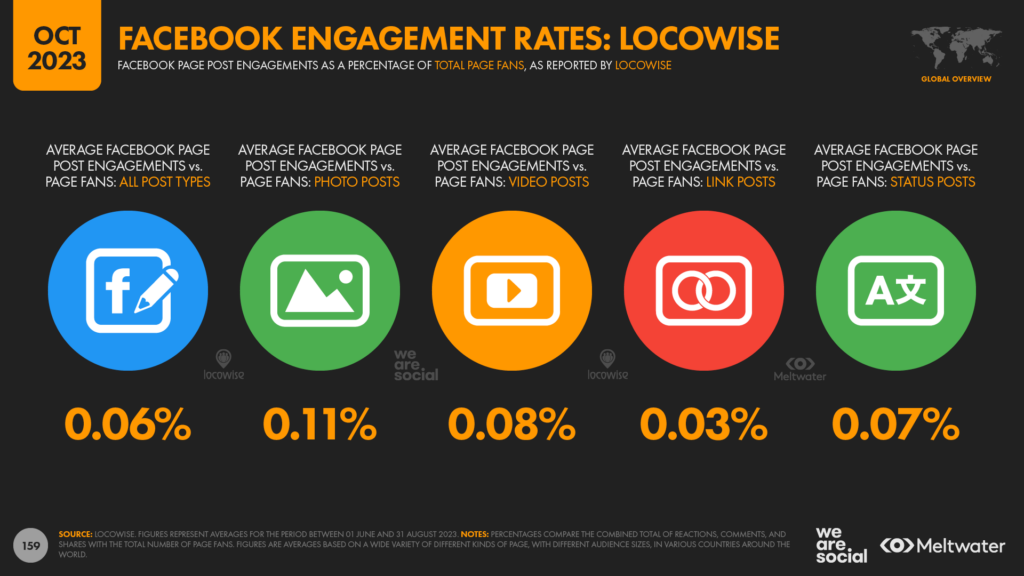

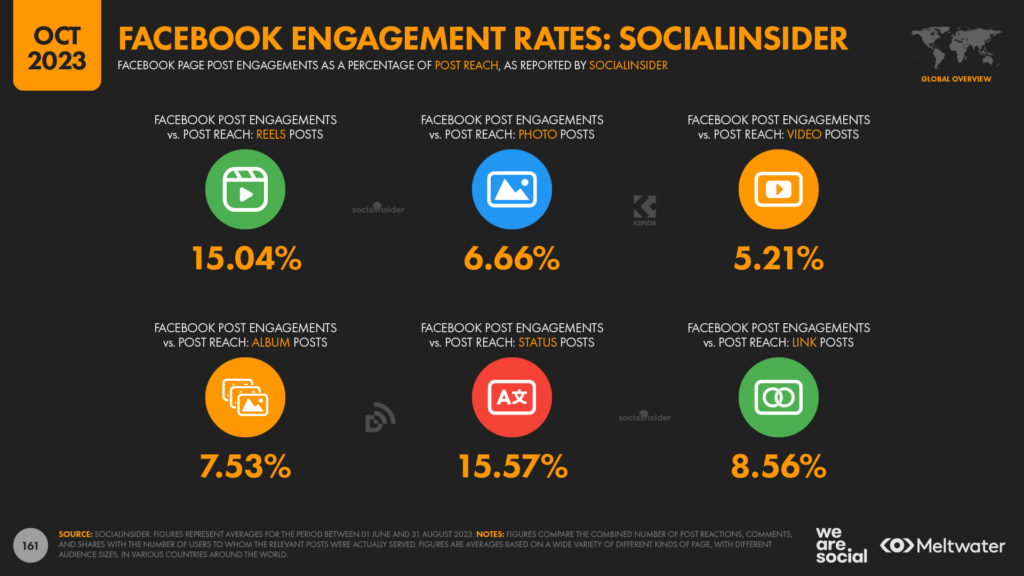

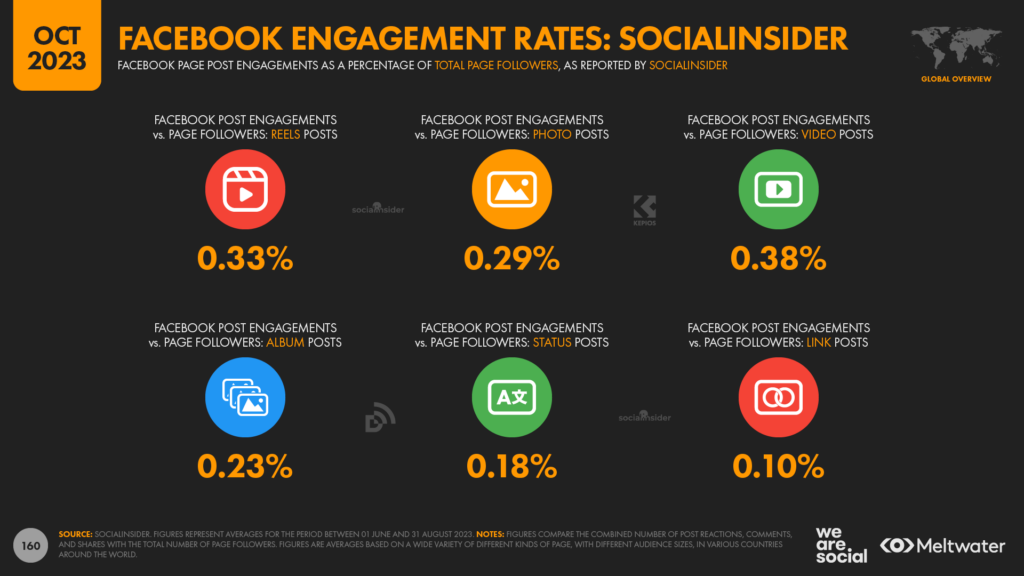

Cependant, les données de Locowise et de SocialInsider montrent que ces posts à redirection génèrent les niveaux d’engagement les plus faibles de tous les types de posts sur Facebook.

Les données de SocialInsider sont légèrement plus encourageantes, l’analyse de l’entreprise indiquant qu’environ 8,5% des utilisateurs·trices de Facebook qui voient un lien posté par une page s’y intéressent.

En comparaison, le taux d’engagement moyen est de 5,2 % pour les vidéos et de 6,7 % pour les photos, sur la base du nombre d’utilisateurs·trices à qui ces publications ont été montrées.

Cependant, il est largement admis que les publications avec liens soient pénalisés par l’algorithme de Facebook en raison de la probabilité qu’ils détournent les utilisateurs·trices de la plateforme, il est donc utile de rappeler que les taux d’engagement plus élevés pour ces posts seront certainement compensés par une portée potentielle plus faible.

Les données de SocialInsider sur les taux d’engagement basés sur le nombre de followers de la page plutôt que sur la portée de la publication apportent de nombreuses preuves à l’appui de cette hypothèse.

L’analyse de l’entreprise révèle que les posts avec liens ne génèrent en moyenne que 0,10 % d’engagement, soit à peine la moitié de la moyenne observée sur l’ensemble des types de posts (0,22 %).

Mais ce n’est pas tout…

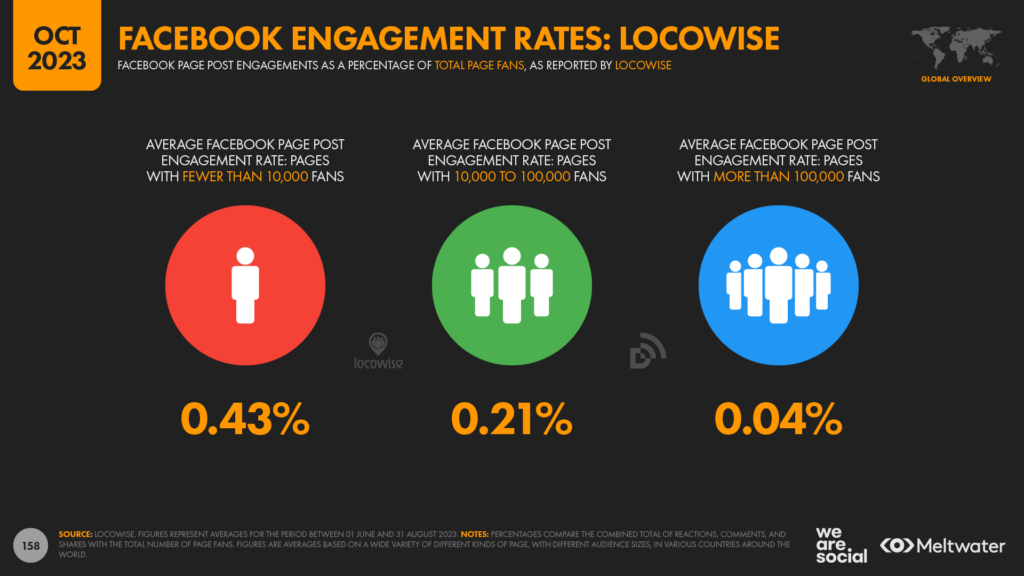

Pour ne rien arranger, ces taux d’engagement se détériorent à mesure que l’audience d’une page augmente.

L’analyse de Locowise suggère qu’en moyenne, une page Facebook comptant un million de followers ne peut s’attendre à ce que 400 utilisateurs·trices seulement s’engagent sur l’une de ses publications, quel qu’en soit le type.

Cela ne représente qu’1personne sur 2 500 followers.

À titre de comparaison, vous avez 5 fois plus de chances de naître avec au moins 11 doigts ou orteils que d’être intéressé par un message organique publié par une grande page Facebook.

Et n’oubliez pas que ce taux inclut toute forme d’engagement, sur n’importe quel type de message – et pas seulement les clics qui amènent du trafic sur votre site web.

La conclusion à tirer de toutes ces données pour les experts marketing est donc claire : si vous souhaitez générer du trafic vers votre site web, vous ne pouvez tout simplement pas compter sur les publications organiques des médias sociaux sans toucher au porte-monnaie.

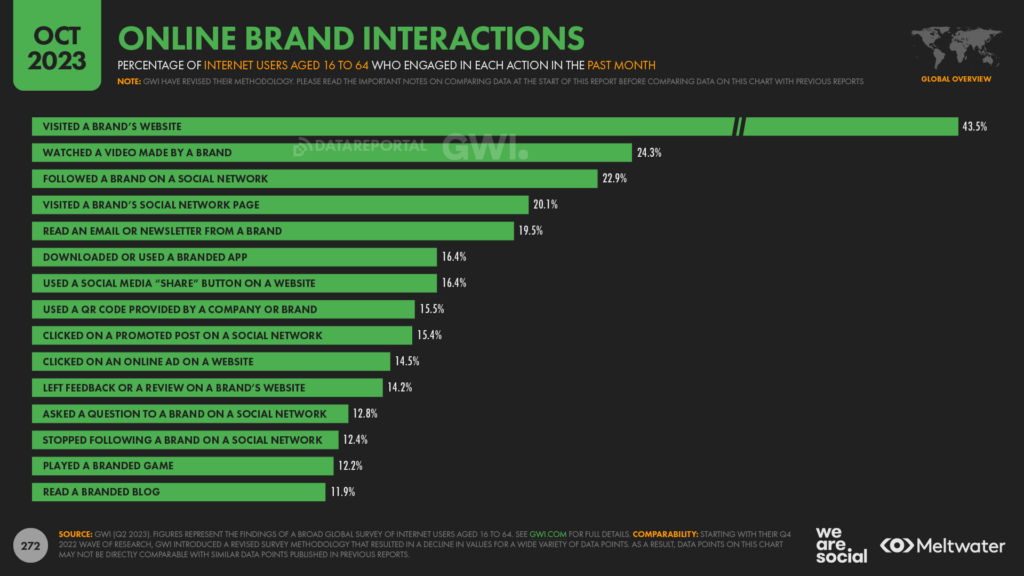

Les sites web restent efficaces

Pour rester sur le sujet du trafic web, une nouvelle étude indique que les sites web devraient toujours jouer un rôle central dans les activités de marketing en ligne des marques.

Ils ne se situent peut-être pas au sommet du « cycle d’engouement » marketing, mais plus de 4 internautes sur 10 en âge de travailler déclarent avoir visité le site web d’une marque au cours du mois écoulé.

Ne vous fiez pas non plus aux stéréotypes : les plus jeunes sont tout aussi susceptibles de visiter les sites internet des marques que les personnes plus âgées.

En effet, au niveau mondial, les sites web sont en tête de liste des actions liées aux marques dans toutes les tranches d’âge de l’enquête de GWI, mais elle est tout aussi évidente chez les internautes âgés de 16 à 24 ans que chez les utilisateurs·trices âgés de 55 à 64 ans.

Par exemple, 43,3 % de ce groupe d’âge plus jeune déclarent avoir visité le site Web d’une marque au cours du mois écoulé.

Parallèlement, seulement 25 % des membres de ce groupe d’âge déclarent avoir regardé une vidéo réalisée par une de ces marque au cours du mois passé, ce qui signifie que ces jeunes utilisateurs·trices ont plus de 70 % de chances de visiter le site web d’une marque que de s’engager dans toute autre interaction en ligne avec cette dernière.

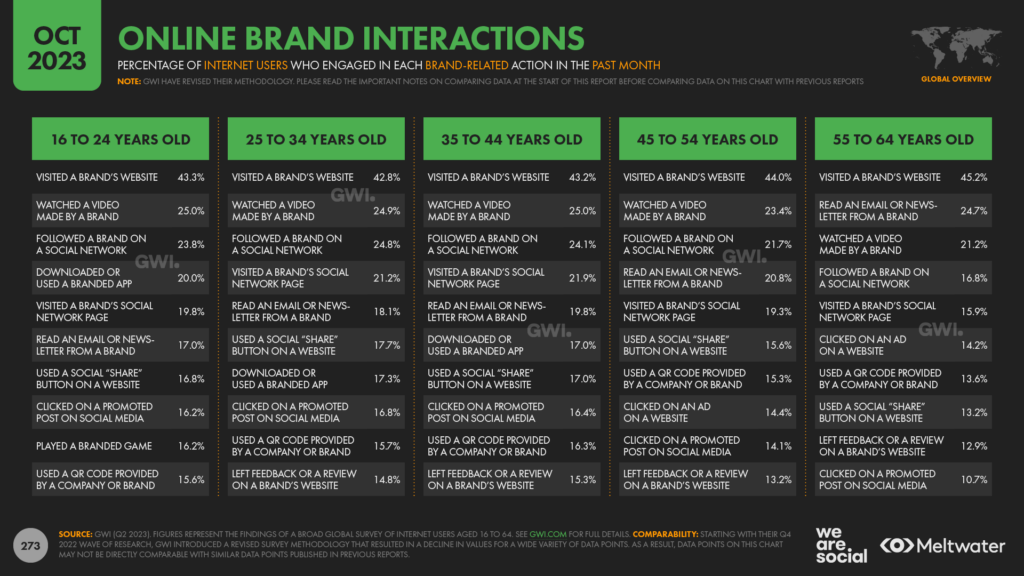

Le même phénomène se retrouve dans toutes les tranches d’âge.

Parmi les personnes âgées de 55 à 64 ans, 45,2 % déclarent avoir visité le site web d’une marque au cours du mois écoulé, contre 24,7 % qui déclarent avoir lu un courriel ou une lettre d’information d’une marque, ce qui les place en deuxième position.

Les données révèlent également que le fait de suivre les marques sur les réseaux sociaux et de visiter les profils de ces dernières, reste une activité importante dans tous les groupes d’âge.

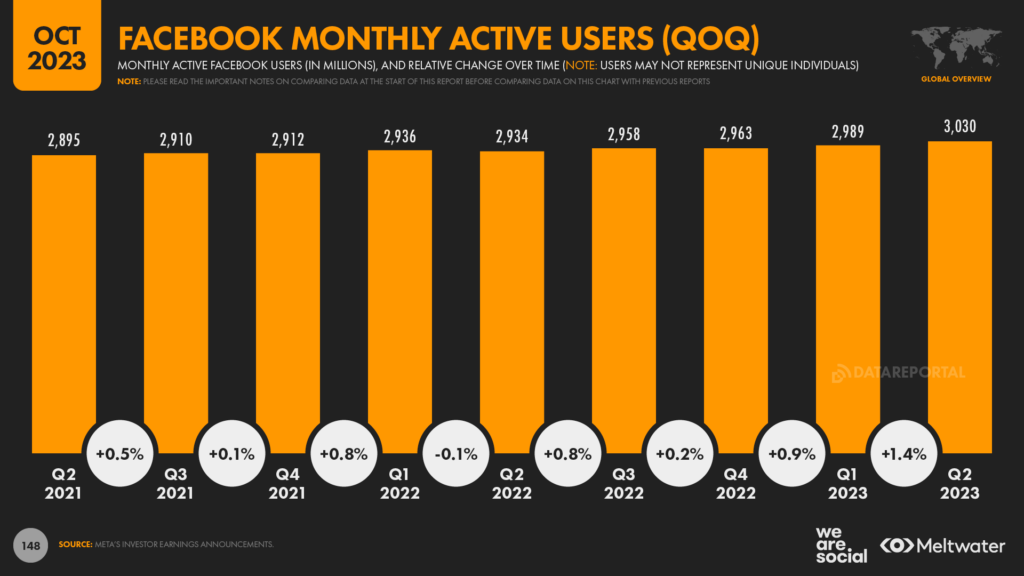

3 milliards de personnes utilisent Facebook chaque mois

Vous pensez toujours que « Facebook c’est mort » ? Détrompez-vous.

Les chiffres révélés dans le dernier rapport de Meta sur les résultats des investisseurs pour le deuxième trimestre 2023 montrent que 3,03 milliards de comptes utilisent Facebook chaque mois.

Ces chiffres suggèrent que 37,6 % de la population mondiale utilise Facebook chaque mois.

Cependant, Facebook limite l’accès aux personnes âgées de 13 ans et plus, et la plateforme reste bloquée en Chine. Il est donc peut-être plus approprié de signaler que 59,6 % du public qui peut utiliser Facebook le fait déjà, soit 6 personnes sur 10.

En outre, quel que soit leur âge ou leur lieu de résidence, plus des deux tiers de l’ensemble des internautes dans le monde accèdent à Facebook chaque mois.

Quoi qu’en disent les médias, il s’agit là d’une réussite incroyable.

Les perspectives pour Facebook

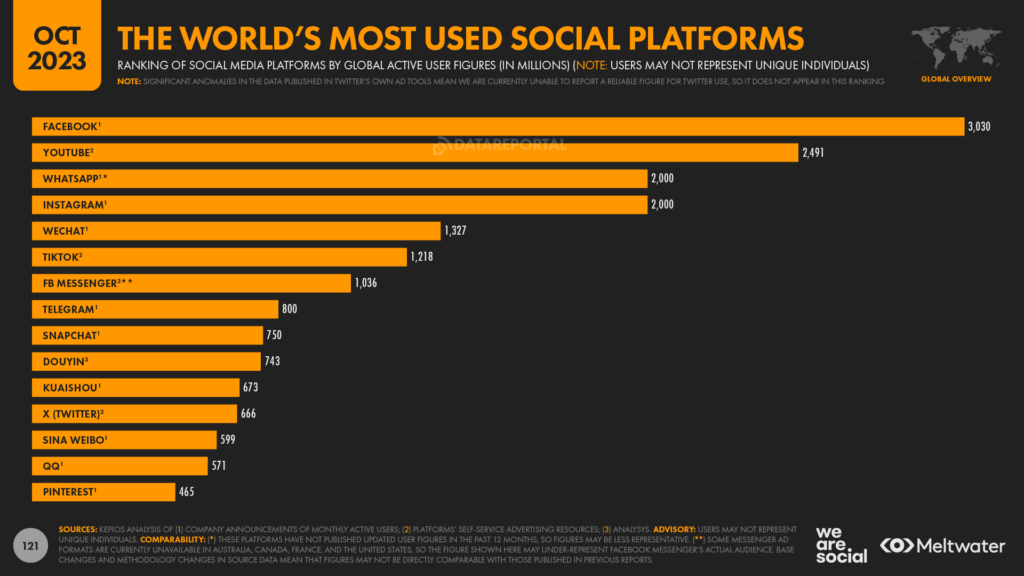

Facebook est la première plateforme à déclarer avoir franchi la barre des 3 milliards d’utilisateurs·trices, et les chiffres « officiels » de la plateforme indiquent que la plateforme est peut-être encore loin devant son plus proche rival.

Toutefois, notons que le chiffre de la portée publicitaire de YouTube que nous incluons dans notre tableau de classement des plateformes sous-estime probablement de manière significative l’utilisation globale de YouTube.

À titre de comparaison, la portée publicitaire équivalente de Facebook s’élève actuellement à 2,31 milliards, et la différence entre ce chiffre et le nombre total d’utilisateurs·trices mensuels de Facebook suggère que la base totale pour YouTube pourrait dépasser largement les 3 milliards d’utilisateurs·trices.

YouTube met rarement à jour ses chiffres « officiels » concernant les détails de son audience et, à l’heure à laquelle nous écrivons ces lignes, les ressources de la plateforme continuent d‘indiquer qu’elle »est utilisée par plus de deux milliards de personnes dans le monde », soit le même chiffre que celui indiqué par sur Youtube depuis près de 4 ans.

Mais YouTube a révisé ses chiffres de portée publicitaire au cours des dernières semaines, et le dernier total rapporté est en fait légèrement inférieur au chiffre équivalent que les mêmes outils ont rapporté en juillet.

Toutefois, de nombreuses autres plateformes de notre classement ont enregistré une croissance significative au cours des dernières semaines.

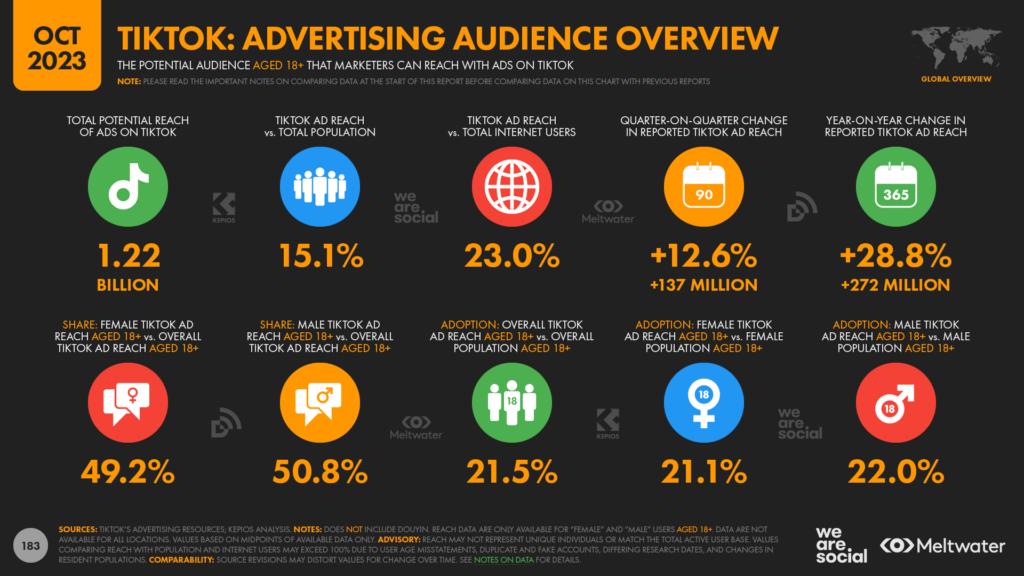

Une augmentation significative de la portée publicitaire de TikTok

Les chiffres rapportés dans les outils publicitaires de Bytedance suggèrent que la portée des publicités sur TikTok a fait un bond de 28,8 % au cours de l’année écoulée.

L’entreprise indique que les publicités sur TikTok – hors Douyin – touchent désormais plus de 1,2 milliard d’utilisateurs·trices chaque mois (+12 % au cours des trois derniers mois).

La portée des publicités sur TikTok a augmenté de 272 millions de comptes au cours des 12 derniers mois, ce qui équivaut à une moyenne de plus de 8 comptes supplémentaires chaque seconde.

Le Vietnam a connu la plus forte croissance relative au cours du dernier trimestre, les données de Bytedance faisant état d’un bond de 40 % de la portée des publicités TikTok dans le pays entre le début du mois de juillet et le début du mois d’octobre.

Au cours de cette même période de trois mois, les chiffres de portée ont augmenté de près de 25 % au Pakistan, tandis que l’Afrique du Sud a connu une croissance de près de 20 %.

Mais les nouvelles ne sont pas toutes bonnes pour TikTok, puisque la portée publicitaire déclarée a diminué sur un certain nombre de marchés au cours des dernières semaines.

En Suisse, elle a chuté d’environ 6 % au cours des trois derniers mois, tandis que l’Autriche et l’Allemagne ont également enregistré des baisses significatives.

Mais les chiffres globaux de TikTok sont convaincants, les dernières données suggérant que plus d’1 adulte sur 5 dans le monde a été confronté à une publicité sur TikTok au cours des 30 derniers jours.

Par ailleurs, les mêmes données indiquent que plus de la moitié (51,3 %) des adultes âgés de 18 à 24 ans ont vu une publicité sur TikTok au cours du mois écoulé.

Ces chiffres sont d’autant plus surprenants lorsqu’on sait que TikTok n’est pas disponible dans les deux plus grands pays du monde (pour rappel, les utilisateurs chinois ne peuvent accéder qu’à l’application sœur de TikTok, Douyin, tandis que TikTok reste bloqué en Inde).

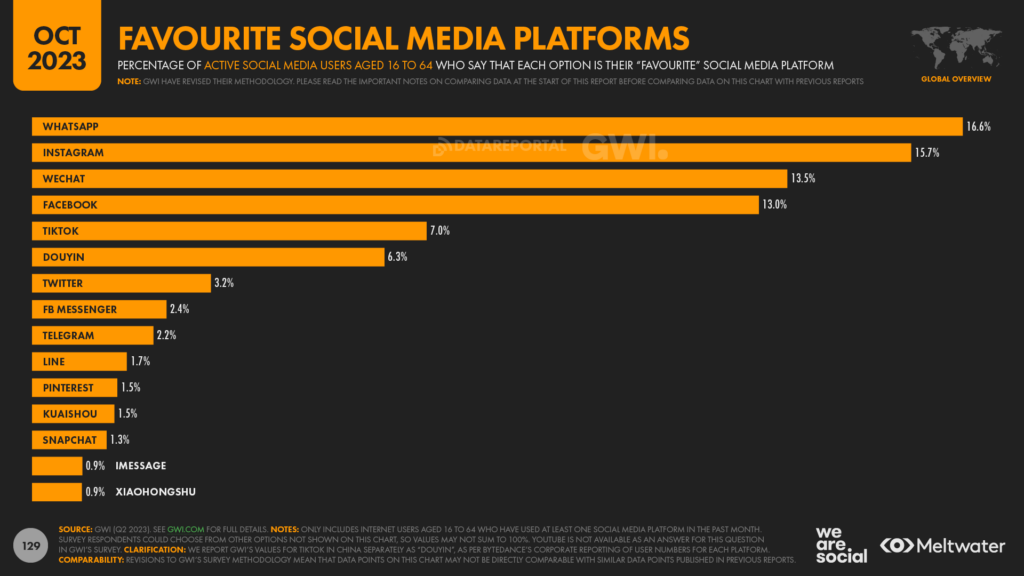

Les différentes plateformes social media par affinité

Une affinité pour TikTok en forte hausse

Les données de GWI montrent que le nombre de personnes qui déclarent que TikTok est leur plateforme « préférée » a augmenté de manière significative au cours des derniers mois.

Au niveau mondial, TikTok est désormais le choix préféré de 7 % des utilisateurs·trices de médias sociaux en âge de travailler, mais il est important de souligner que ce chiffre n’inclut pas Douyin en Chine [Bytedance publie des données pour ces plateformes séparément, nous suivons donc la même approche].

Ces derniers chiffres placent TikTok en cinquième position dans le classement mondial des « favoris », bien que Facebook, qui occupe la quatrième place, recueille près de deux fois plus de votes que TikTok (13 % contre 7 %, respectivement).

WhatsApp reste la plateforme de médias sociaux préférée dans le monde, avec 1 utilisateur·trice en âge de travailler sur 6 qui l’identifie comme son choix préféré.

Toutefois, Instagram, qui occupe la deuxième place, a comblé son retard au cours des derniers mois, et le compagnon de WhatsApp est désormais à moins d’un point de pourcentage du leader mondial.

L’affinité pour Facebook diminue

À titre de comparaison, la part des internautes en âge de travailler qui déclarent que Facebook est leur plateforme de médias sociaux « préférée » a diminué régulièrement au cours des deux dernières années.

Il y a tout juste deux ans, dans la vague de recherche Q2 2021 de GWI, 16,5 % des utilisateurs·trices mondiaux de médias sociaux âgés de 16 à 64 ans ont identifié Facebook comme leur plateforme préférée.

Mais dans la dernière vague de données de GWI, ce chiffre est tombé à 13 %, ce qui représente un déclin relatif de plus de 20 %.

Il est intéressant de noter qu’au cours de cette même période, l’affinité pour TikTok a augmenté de manière significative.

Au deuxième trimestre 2021, seulement 2,6 % des utilisateurs·trices de médias sociaux en âge de travailler ont identifié l’application Bytedance comme leur plateforme préférée, mais cette part a été multipliée par 2,7 en seulement deux ans, atteignant 7 % dans la vague de données du deuxième trimestre 2023 de GWI.

Parallèlement, l’affinité pour Instagram a également augmenté au cours des deux dernières années, la part des votes mondiaux de la plateforme étant passée de 15,3% au deuxième trimestre 2021 à 15,7% aujourd’hui.

Il existe toutefois des tendances à l’intérieur de groupes démographiques spécifiques qui peuvent traduire des difficultés pour Meta.

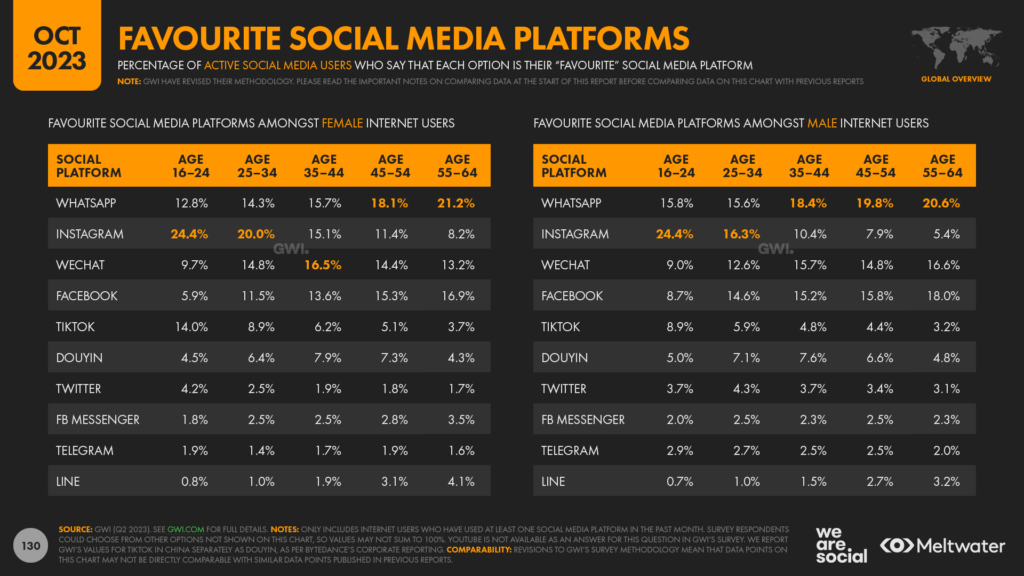

Des préférences selon l’âge

Instagram se classe toujours en tête du “classement des favoris” pour les femmes de 16 à 24 ans, avec près du quart des votes dans le monde. En effet, la part d’Instagram a augmenté au cours des 12 derniers mois, passant de 23,2% au 2è trimestre de 2022 à 24,4% en 2023.

Cependant, la popularité de TikTok a augmenté considérablement et plus rapidement : 24% (+2,7 points) au cours des 12 derniers mois.

Et nous observons le même constat pour les hommes du même groupe d’âge.

Il y a moins de mouvement parmi les préférences des groupes d’âge plus âgés, et WhatsApp domine toujours le classement des personnes de plus de 45 ans.

Facebook semble cependant perdre de son attrait parmi ce groupe d’âge, Instagram et TikTok gagnent du terrain parmi les générations plus âgées.

Les différentes plateformes social media par audience publicitaire

L’audience publicitaire de TikTok et ses nouveaux utilisateurs

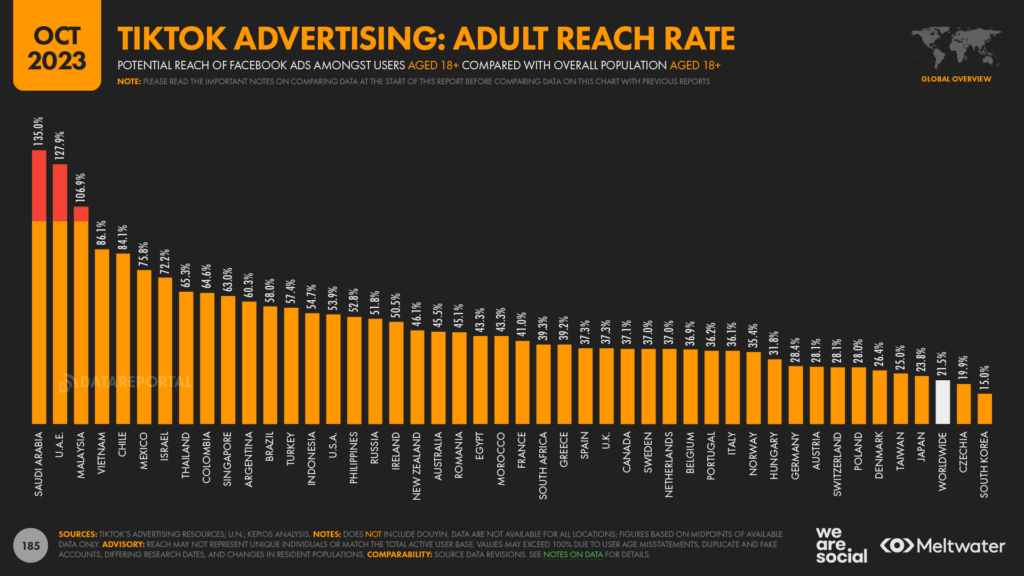

Concernant les données sur la portée publicitaire, il est intéressant de noter qu’à l’échelle mondiale, les publicités TikTok touchent maintenant plus d’hommes que de femmes [notez que les outils publicitaires de Bytedance ne rapportent que des données sur la portée de l’audience pour les genres binaires].

Lorsque nous avons commencé à reporter la portée publicitaire de TikTok en octobre 2021, nous avions souligné que les femmes représentaient plus de 56 %, contre un peu moins de 44 % pour les hommes.

Mais deux ans plus tard, les utilisateurs masculins semblent être plus nombreux et représentent désormais 50,8 % de l’audience publicitaire adulte de TikTok.

Les femmes sont toujours plus nombreuses sur TikTok en Amérique et en Europe, mais une forte tendance masculine au Moyen-Orient et en Afrique fait pencher la balance mondiale.

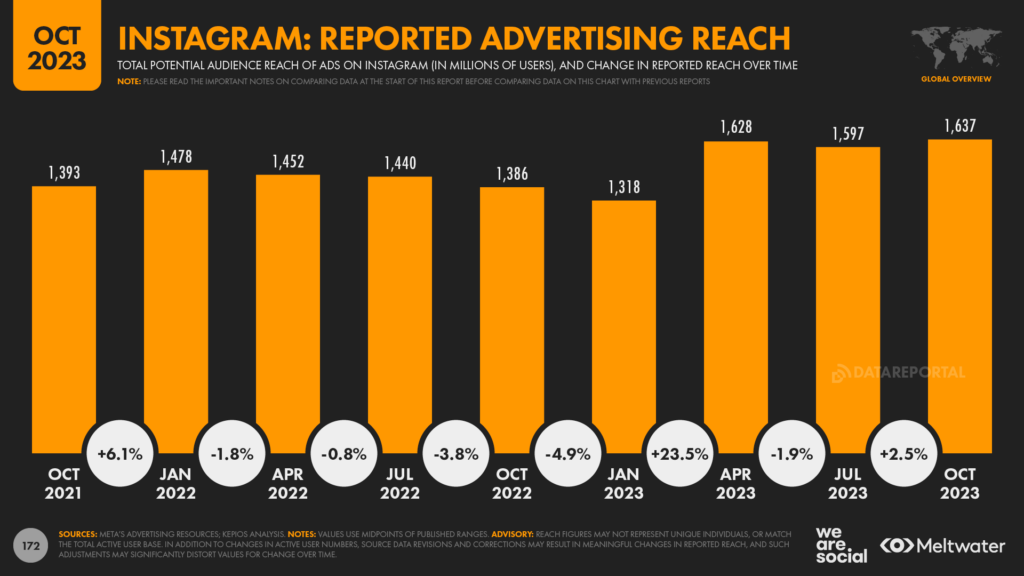

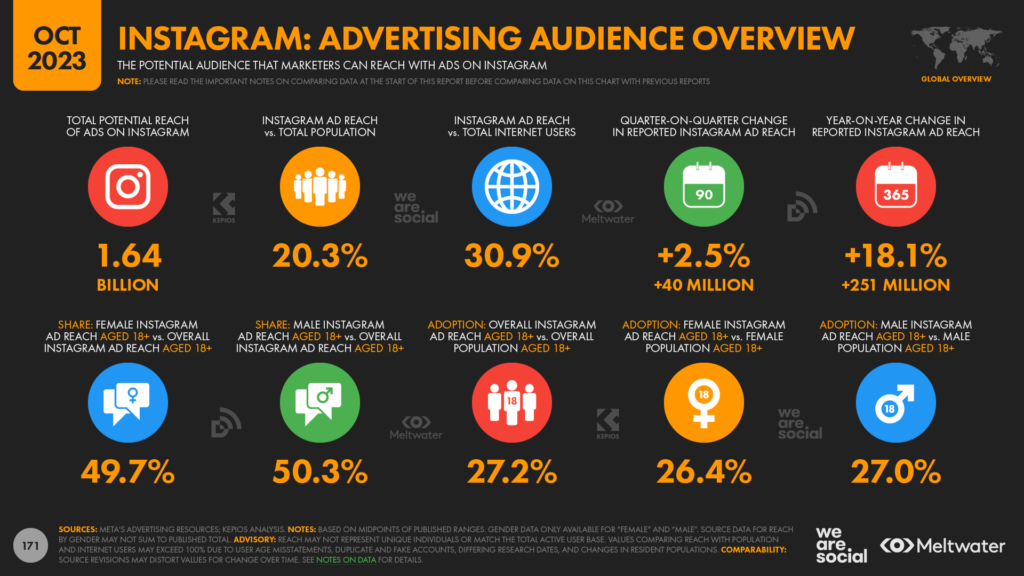

La portée publicitaire d’Instagram augmente d’un quart de milliard

Mais TikTok n’est pas la seule plateforme à avoir affiché une évolution impressionnante ces dernières semaines.

Les chiffres publiés dans les outils de planification publicitaire de Meta indiquent que le nombre d’utilisateurs·trices qui voient des publicités sur Instagram chaque mois a augmenté de plus d’un quart de milliard au cours des 12 derniers mois.

Après une baisse soutenue de la portée déclarée au cours de l’année 2022, Instagram affiche maintenant son plus grand chiffre de portée, le total actuel ayant augmenté de 17,5 % par rapport à cette même période il y a deux ans.

Cependant, la croissance absolue de la portée publicitaire d’Instagram a été légèrement inférieure aux chiffres publiés par TikTok.

Les données publiées de Meta montrent que la portée publicitaire d’Instagram a augmenté de 251 millions de comptes au cours de l’année écoulée, soit environ 8 % de moins que les 272 millions de comptes supplémentaires signalés dans les outils de planification publicitaire TikTok de Bytedance.

Mais nous avons également identifié des tendances inhabituelles dans les derniers chiffres d’audience de Meta.

Les chiffres de portée signalés pour les audiences Instagram âgées de 13 à 17 ans ont diminué de 26,5% au cours des trois derniers mois, malgré cette augmentation globale de 2,5% pour tous les groupes d’âge au cours de la même période.

Fait intéressant cependant, notre analyse des données de tiers n’indique aucun changement significatif dans l’utilisation active de l’application Instagram par cette audience.

Alors, que se passe-t-il ?

COMPRENDRE LES MESURES

Comme nous l’avons signalé dans notre rapport d’avril 2023, Meta a récemment empêché les annonceurs d’utiliser le ciblage détaillé pour les 13-17 ans.

Et depuis ce changement, la portée publicitaire d’Instagram pour cette tranche d’âge a chuté passant de 131 millions en avril 2023 à seulement 101 millions aujourd’hui.

En outre, il est important de souligner que ces changements peuvent ne pas être représentatifs des changements d’attitudes dans l’utilisation active globale d’une plateforme.

Ainsi, bien qu’il puisse être tentant d’interpréter une baisse rapide de l’utilisation d’Instagram par les plus jeunes, en réalité, ce constat est plus probablement le résultat de changements dans les pratiques de ciblage des annonceurs, à la suite des nouvelles politiques de ciblage de Meta.

Nous avons détecté une tendance semblable, quoique moins extrême, dans la portée potentielle de Facebook dans ce même groupe d’âge, ce qui renforce la conviction que ces baisses sont principalement liées aux changements dans l’activité des annonceurs, plutôt que dans celle des utilisateurs·trices.

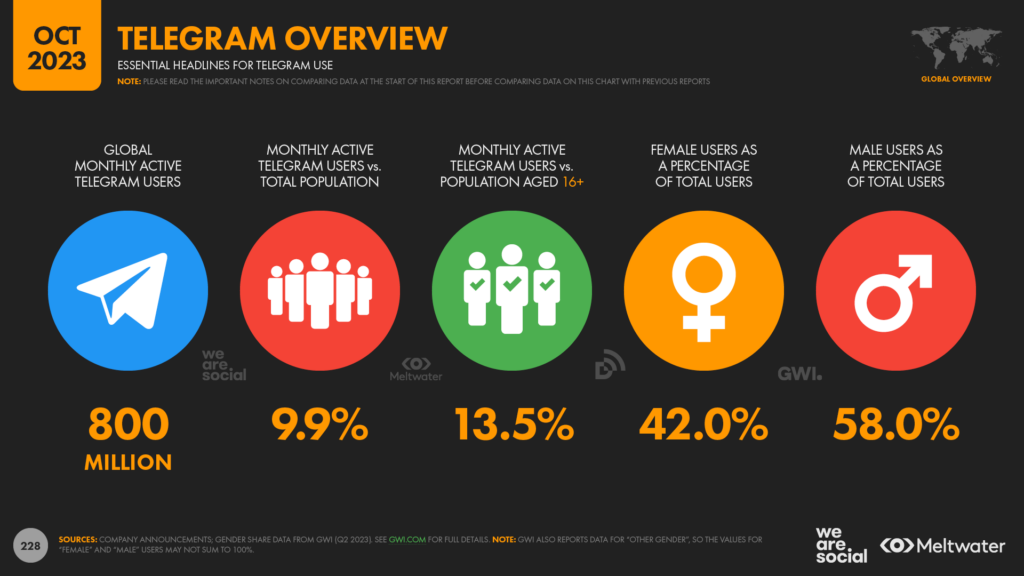

Telegram atteint les 800 millions

Telegram a également mis à jour son chiffre mensuel d’utilisateurs·trices ce trimestre, le dernier total “officiel” publié sur le blog de la plateforme atteignant 800 millions.

Cela signifie qu’environ 1 personne sur 10 sur la planète utilise maintenant Telegram chaque mois.

Cette dernière mise à jour montre également que Telegram poursuit sa trajectoire de croissance impressionnante avec une augmentation de sa base d’utilisateurs·trices d’environ 14% au cours des 14 derniers mois, à un taux moyen de 2,7 utilisateurs·trices supplémentaires par seconde.

En outre, les derniers chiffres disponibles pour les abonnés de data.ai suggèrent que l’utilisation réelle de Telegram peut être significativement plus élevée que ne le suggèrent les propres déclarations de la société.

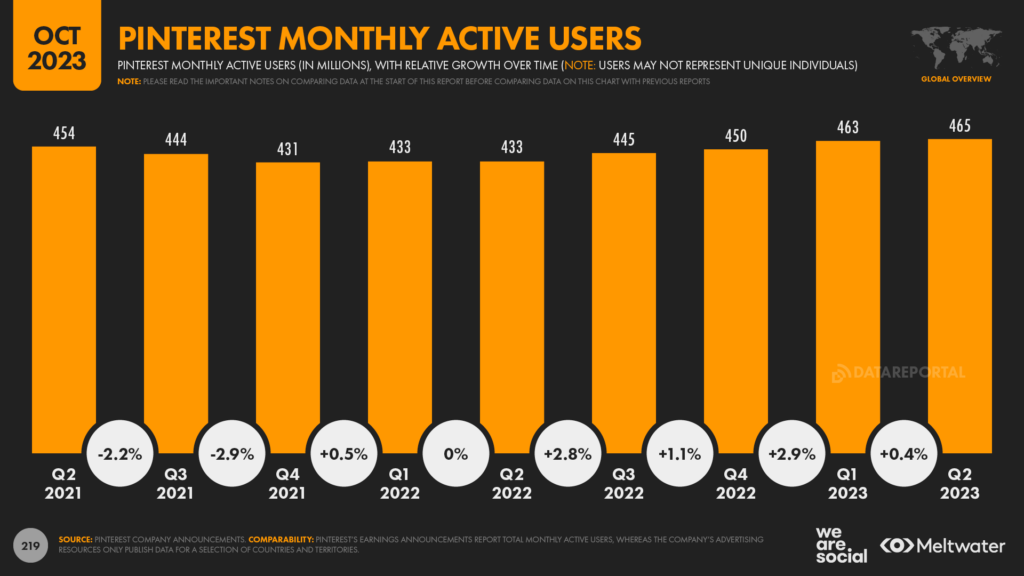

Les annonces Pinterest atteignent plus de 300 millions d’utilisateurs

Dans sa dernière annonce sur les bénéfices des investisseurs, Pinterest a révélé que sa plateforme attire désormais 465 millions d’utilisateurs·trices chaque mois.

Cependant, la plateforme a un nouveau record à célébrer ce trimestre : ses publicités atteignent désormais plus de 300 millions d’utilisateurs·trices chaque mois.

C’est le chiffre de portée le plus élevé que nous ayons vu rapporté dans les propres outils de la plateforme, et représente une croissance de 14,5% par rapport aux chiffres déclarés à la même période l’année dernière.

L’audience publicitaire de Pinterest reste très majoritairement féminine, les outils de l’entreprise indiquant qu’environ 4 utilisateurs··trices sur 5 sont des femmes.

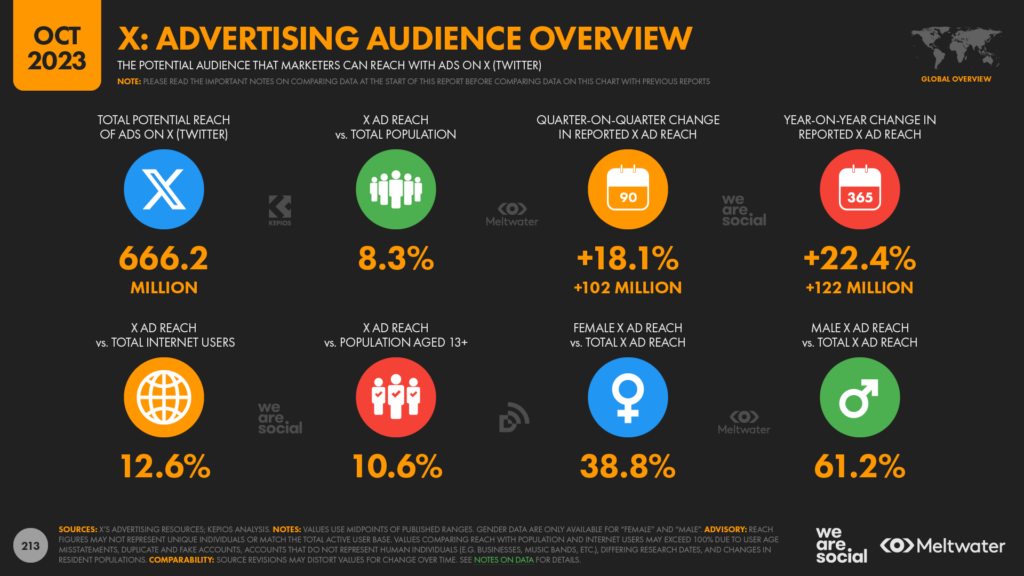

X laisse perplexe…

Les derniers chiffres publiés dans les outils publicitaires de X montrent une augmentation significative de la portée au cours des derniers mois.

La plateforme anciennement connue sous le nom de Twitter rapporte que les publicités atteignent maintenant un total de plus de 660 millions d’internautes chaque mois, ce chiffre ayant augmenté de 18% au cours des 90 derniers jours.

Cela suggèrent que la portée publicitaire de X a augmenté de plus d’un million de comptes par jour au cours des trois derniers mois, à un rythme moyen de 13 comptes supplémentaires par seconde.

Cependant, ces tendances impressionnantes semblent être en grande partie en contradiction avec les données qui concernent l’utilisation réelle de la plateforme X.

Les données publiées par les entreprises, y compris data.ai et Similarweb, indiquent que l’utilisation active de l’application mobile X a en fait diminué au cours des trois derniers mois, tout comme le trafic vers le site web. De même, pour les téléchargements de l’application, qui ont été inférieurs durant le trimestre de juillet à septembre.

Parallèlement, Similarweb signale que le trafic vers ads.twitter.com a chuté de plus de 10 % au cours de la dernière année, ce qui suggère que moins de petits annonceurs pourraient chercher à acheter des publicités sur la plateforme X [remarque : les grands annonceurs sont plus susceptibles de réserver des médias par l’intermédiaire d’une agence, plutôt que de visiter les outils libre-service d’une plateforme].

Recalibrage des X-pectations ?

Malgré ces tendances à la baisse, les mêmes données montrent également que X continue d’attirer une base d’utilisateurs·trices importante.

En effet, les chiffres mensuels des internautes actifs·ves de data.ai pour les applications mobiles de X ne sont pas très différents des chiffres de portée publicitaire publiés dans les propres outils de X.

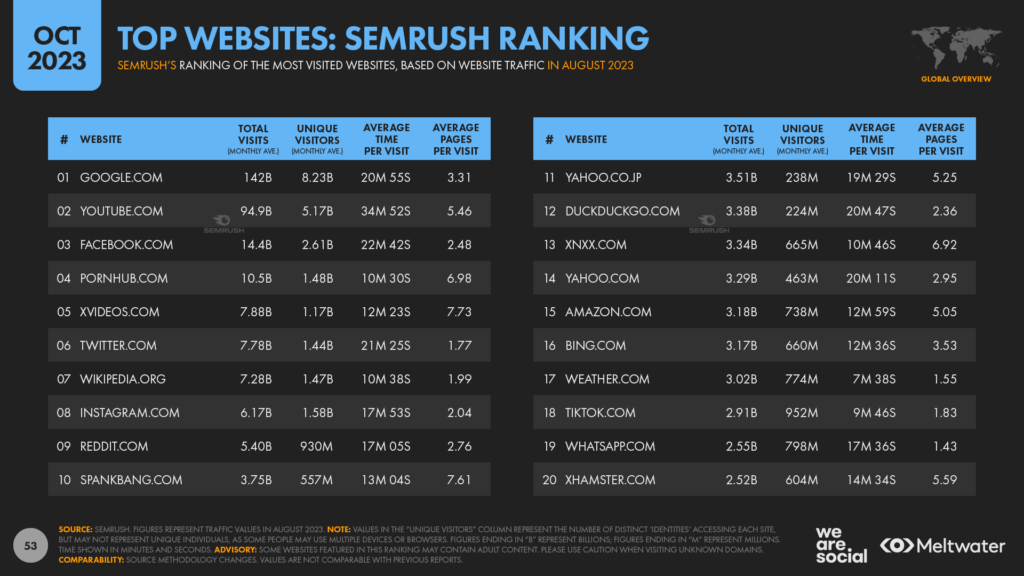

Pendant ce temps, les données de trafic montrent que twitter.com est toujours l’une des meilleures destinations sur le web, Similarweb classant le domaine cinquième au niveau mondial, et Semrush sixième.

De plus, l’analyse de Semrush suggère que twitter.com a attiré plus de 1,4 milliard de visiteurs uniques en août 2023.

En dépit de la terminologie “unique”, il y a inévitablement un certain chevauchement dans ce chiffre, et il est probablement plus utile de considérer ce nombre comme des “appareils uniques” plutôt que des utilisateurs·trices uniques.

Cependant, en supposant que cette duplication affecte tous les sites à un degré similaire, l’analyse de Semrush place X à un niveau similaire à Wikipédia en ce qui concerne le trafic Web mondial, ce qui témoigne du rôle durable que X joue dans les activités Internet du monde.

Threads a-t-il disparu ?

Et il ne semble pas que Threads détrône X d’aussitôt.

Les dernières informations de data.ai suggèrent que – malgré le lancement d’applications le plus rapide de l’histoire – le nouvel ajout à la stabilité de Meta n’a pas maintenu son élan initial prometteur.

En effet, les données provenant de diverses sources suggèrent que l’utilisation active de Threads a en fait diminué régulièrement depuis la semaine de son lancement.

Cela dit, Threads a encore attiré plus de 100 millions d’utilisateurs·trices en septembre 2023.

Cependant, les perspectives pour Threads ne sont pas aussi positives qu’en juillet, qui a enregistré moins de 20 millions de téléchargements sur les app stores, en septembre.

LE TEMPS PASSÉ SUR LES APPLIS DES RÉSEAUX SOCIAUX

En plus du nombre d’utilisateurs·trices, le temps passé à interagir sur les plateformes de médias sociaux est un autre bon indicateur de leur place dans nos vies.

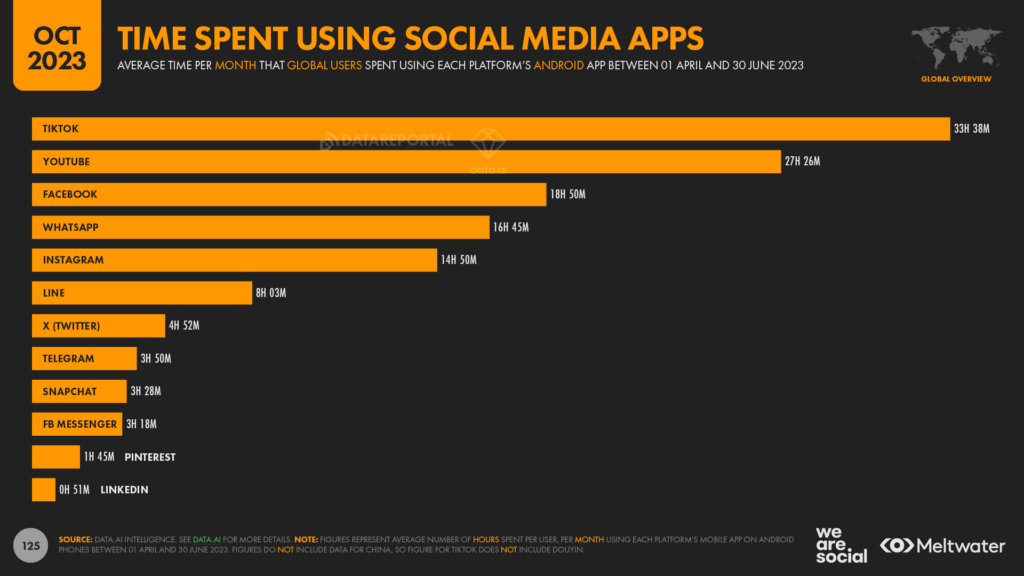

D’autres informations intéressantes de data.ai révèlent que TikTok est maintenant le leader en matière de temps moyen par utilisateur·trice.

Pour mettre les choses en perspective, cela signifie que les gens passent maintenant en moyenne plus d’une heure chaque jour sur TikTok, comparativement à la moyenne de 54 minutes par jour que les utilisateurs·trices passent à utiliser l’application Android de YouTube.

Cependant, à l’échelle mondiale, les données suggèrent que YouTube atteint deux fois plus d’audience que TikTok, donc YouTube est toujours le leader incontesté en termes de temps total passé.

Le temps de TikTok croît cependant rapidement, la moyenne mensuelle augmentant de plus de 2 heures entre décembre et juin – une augmentation de 6,7 % en seulement 6 mois.

En moyenne, les utilisateurs de l’application Android de la plateforme ont augmenté leur temps quotidien TikTok de plus de 21 minutes chaque mois au cours du premier semestre 2023, et les tendances suggèrent que ces augmentations se poursuivront également dans les mois à venir.

À titre de comparaison, YouTube a augmenté le temps moyen par utilisateur·trice d’un peu plus d’une minute par mois au cours de la même période.

Et dans une autre constatation, le temps moyen passé à utiliser Facebook a également augmenté au cours des 6 derniers mois, passant de 18 heures et 17 minutes par mois au dernier trimestre de 2022 à 18 heures et 50 minutes au deuxième trimestre de 2023.

Pendant ce temps, Elon Musk sera heureux d’entendre que le temps moyen passé à utiliser X a également augmenté, avec l’utilisateur·trice typique passant 4 minutes par mois de plus sur la plateforme aujourd’hui par rapport à il y a six mois.

En effet, presque toutes les principales plateformes ont vu leur temps d’utilisation moyen augmenter au cours des six premiers mois de 2023, bien que les chiffres pour WhatsApp et Facebook Messenger aient chuté de 5 minutes par mois et 1 minute par mois, respectivement.

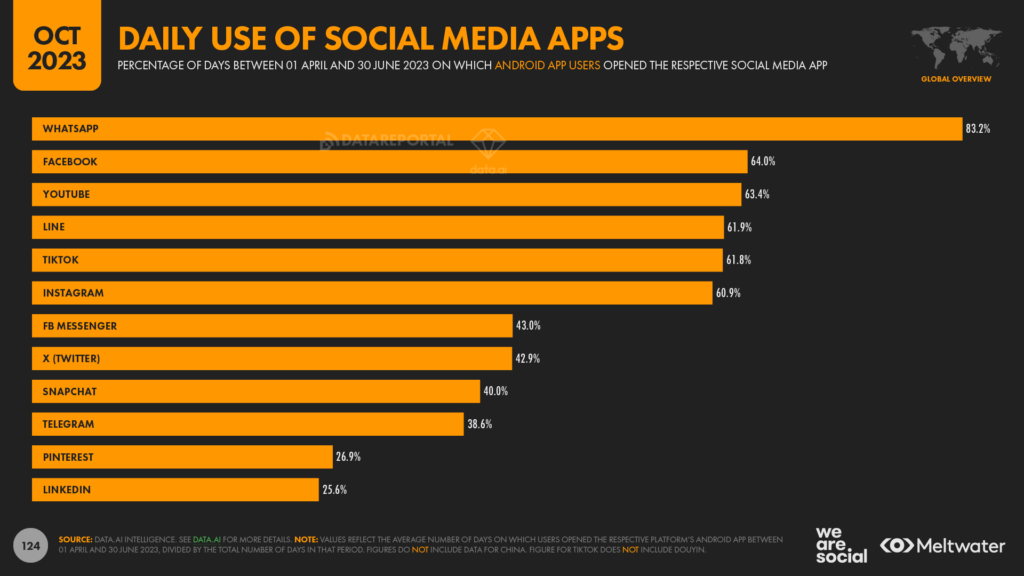

FRÉQUENCE D’UTILISATION DES APPLICATIONS

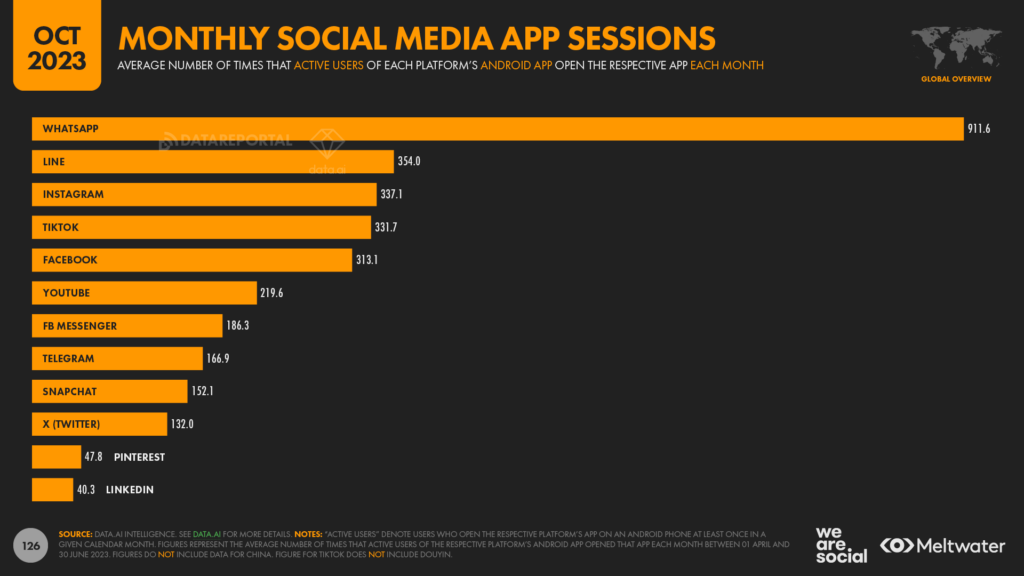

Cependant, WhatsApp bénéficie toujours de loin du taux d’ouverture le plus élevé de toutes ces applications, l’utilisateur typique ouvrant l’application Android de la plateforme plus de 911 fois par mois. Ce chiffre suggère que les utilisateurs ouvrent l’application plus de 30 fois par jour.

L’analyse de Data.ai indique que 83% des utilisateurs actifs de WhatsApp ouvrent l’application chaque jour, ce qui la place nettement devant son prochain rival, Facebook.

Pendant ce temps, la moyenne de la fréquence d’ouverture de l’application par mois et par utilisateur détenue par WhatsApp, est plus de 2½ fois supérieure à celle de son rival le plus proche, LINE. Cependant, les données montrent qu’en réalité, environ 62 % des utilisateurs ouvrent l’application chaque jour.

Et bien que les chiffres de LinkedIn soient loin d’être aussi impressionnants que ceux de WhatsApp, il est toujours intéressant de noter que l’utilisateur·trice typique ouvre toujours l’application Android de la plateforme en moyenne 40 fois par mois.

TEMU ENTRE DANS LE TOP 10 DES APPS DE SHOPPING LES PLUS UTILISÉES

Ce qui ne surprendra sans doute pas certains lecteurs, Temu s’est classé parmi les dix apps de shopping les plus utilisées au niveau mondial.

Le dernier classement de data.ai montre que l’application de e-commerce attire désormais plus d’utilisateurs·trices mensuels qu’Ebay et Walmart au niveau mondial, et que l’application se trouve à seulement deux places en dessous d’Aliexpress.

Et cette réalisation est d’autant plus impressionnante lorsqu’on sait que l’application n’a été lancée qu’aux États-Unis en septembre 2022, ce qui signifie qu’il aura fallu un peu moins d’un an à Temu pour atteindre le top 10.

Le succès de l’application n’est pas sans controverse (voir ici et ici), il sera donc intéressant de voir si sa popularité croissante amplifie les appels à une plus grande réglementation.

Publicité, are you talking to me?

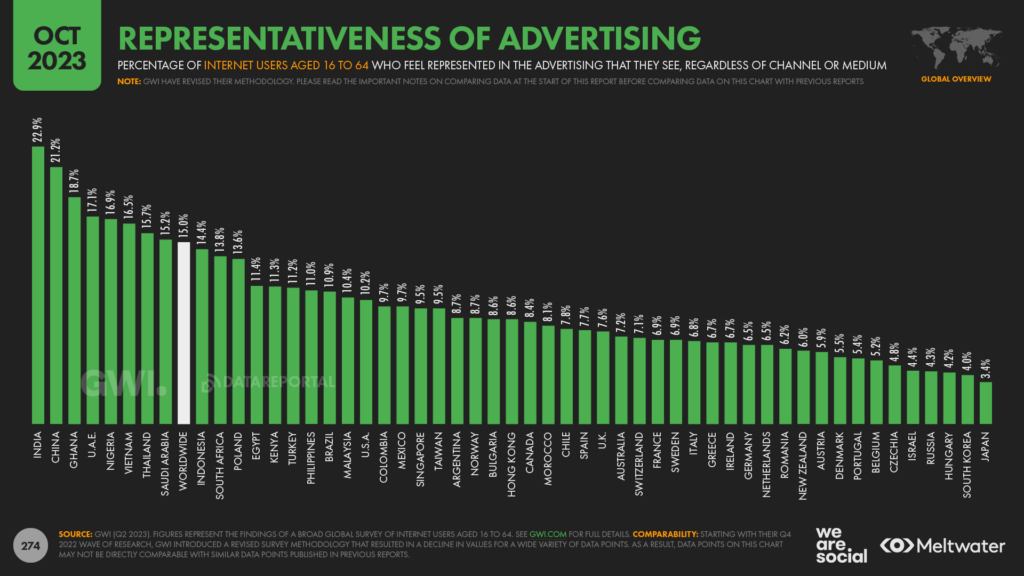

Les recherches de GWI montrent qu’en moyenne, seulement 1 personne sur 7 se sent représentée dans les publicités qu’elle voit.

Les personnes en Inde (22,9 %) et en Chine (21,2 %) sont les plus susceptibles de se voir dans les publicités auxquelles elles sont exposées, contre une moyenne mondiale de seulement 15 %.

Cependant, ce chiffre tombe à 3,4% au Japon et reste inférieur à 5% en Corée du Sud, en Hongrie, en Russie, en Israël et en Tchéquie.

À peine 7 % des Européens – seulement 1 sur 14 – disent se sentir représentés dans les publicités qu’ils voient.

Et malgré les centaines de milliards de dollars dépensés chaque année dans le plus grand marché publicitaire du monde, ce chiffre ne dépasse que 10% aux États-Unis.

Les perspectives pour l’année à venir

Nous espérons que cette analyse exhaustive vous a permis de bien comprendre l’état du numérique à la fin de 2023… mais qu’en est-il de demain ?

Juste imaginez…

Alors que la puissance et le potentiel incroyables de l’IA deviennent de plus en plus accessibles dans le quotidien des utilisateurs et des utilisatrices, nous sommes à l’aube de changements majeurs dans les rôles que jouent les appareils connectés et la technologie dans nos vies.

Toutefois, l’IA n’est pas sans défis…

Dans le cadre de recherches, il nous a semblé approprié de demander à divers outils d’IA – ChatGPT, Bard, Claude, etc. – d’identifier les thèmes clés qui façonneront l’avenir de la technologie dans le marketing.

Certains outils ont donné des réponses plus intéressantes que d’autres, mais presque tous leurs pronostics semblaient impliquer un “recyclage” de thèmes familiers.

Néanmoins, les outils d’IA générative dépendent toujours entièrement des intrants et du contenu historique sur lesquels ils ont été formés. Alors oui, ils excellent dans la synthèse et le reconditionnement d’idées qui existent déjà, mais, à la fin de 2023, ils n’ont pas encore atteint le stade où ils pourront “imaginer” l’avenir.

Et c’est très bien; nous devons simplement reconnaître ces limites et comprendre comment utiliser au mieux ces outils d’IA.

Mais il y a là un problème.

L’histoire se répète

De nombreux humains semblent encore avoir du mal à utiliser les outils d’IA pour ajouter de la valeur – en particulier lorsqu’il s’agit d’écrire du contenu pour Internet.

Par exemple, en plus de demander aux outils d’IA leurs avis, la recherche consistait également à analyser près de 100 “prévisions de tendances” différentes publiées sur Internet.

Par ailleurs, à la quatrième ou la cinquième “prévision”, nous avons identifié une tendance distincte :

Cela n’a rien de nouveau, et cette fois il y a deux ans – bien avant la sortie de ChatGPT – à peu près toutes les tendances prévues vantaient le potentiel des métavers et des NFTs.

Cependant, la répétition observée cette année semble différente de celle des années précédentes, en grande partie parce que bon nombre de ces “prévisions” de 2024 semblent bloquées quelque part en 2021.

Et ce n’est pas une coïncidence.

Cela ne fait que quelques semaines que ChatGPT a publié une mise à jour qui permet aux utilisateurs·trices de rechercher sur Internet dans le cadre de leurs requêtes.

Auparavant, les utilisateurs·trices pouvaient uniquement accéder aux résultats en fonction des données de formation qui ont pris fin en septembre 2021.

ChatGPT les avait même avertit de cette limitation, mais nombreux et nombreuses sont celles et ceux qui semblent avoir ignoré les avertissements d’OpenAI…

Le futur n’est plus ce qu’il était

Pour être clair, aucun de ces thèmes n’était hors de propos dans les prévisions de tendances en 2021, et beaucoup sont encore absolument pertinents.

Cependant, comme nous les avons déjà vues, ces “prévisions recyclées” ont moins de valeur qu’il y a trois ans.

Donc, avant de vous plonger dans l’une des autres prévisions 2024 que vous découvrirez sur le web, voici les sujets sur lesquels vous devriez veiller.

Vérités existantes

TikTok n’est pas la prochaine “grande chose”, parce que c’est déjà énorme.

Tout comme les réseaux 5G qui se sont déjà répandus et qui ont eu un réel impact sur la connectivité mobile.

Ces technologies seront toujours parfaitement pertinentes en 2024 bien sûr, mais de la même manière que les publicités Facebook, SEO et TV le seront.

Changements de direction

La hausse de la recherche vocale a été une tendance dominante à la fin de 2021, mais les taux d’adoption ont ralenti brusquement au début de 2022, et cela ne devrait potentiellement pas être une des priorités absolues pour les experts marketing en 2024.

Pour plus de clarté, les interfaces vocales ont encore un avenir prometteur, mais cet avenir sera probablement très différent de celui annoncé il y a trois ans.

De plus, le plein potentiel de la voix ne sera probablement réalisé que lorsque d’autres appareils (par exemple les lunettes intelligentes) seront plus largement adoptés.

Où sont passées les voitures volantes ?

La réalité augmentée ressemble au QR code de 2010; nous l’avons vu dans les prévisions de tendances pendant une décennie ou plus, mais nous attendons toujours qu’elle devienne courante.

Bien sûr, il existe d’excellents exemples de la façon dont la réalité augmentée peut être mise en œuvre (p. ex., Google Maps Live View), mais les études de cas et les preuves de concept de marketing semblent toujours être plus nombreuses que les applications réelles qui offrent une valeur concrète aux utilisateurs·trices.

Il en va de même pour le métavers.Oui, les mondes virtuels comme Roblox sont très amusants, mais le métavers n’a pas encore eu d’impact au-delà du jeu, malgré des milliards de dollars d’investissement.

Le Digital en 2024

Qu’en est-il des tendances ?

En voici trois principales :

Transactions sans humanité : ce développement pose des défis existentiels pour le marketing, notamment parce qu’il y a une chance très réelle que les gens « délèguent » leur prise de décision aux algorithmes – en particulier lorsqu’il s’agit de catégories à faible implication et d’achats répétés. Cet avenir est probablement encore loin, mais à court terme, nous nous attendons à voir une prolifération de contenu qui a été produite presque entièrement par des algorithmes, dans le but exprès d’influencer d’autres algorithmes.

Digital “geopardy”: nous verrons plus de plateformes bloquées, plus de fils d’actualités cooptés pour désinformation et une tendance supplémentaire à la partisanerie et à l’extrémisme. Oui, c’est une perspective pessimiste, mais nous pouvons encore influencer la façon dont cela se passera. Votez avec soin. Arrêtez d’utiliser des plateformes qui affectent négativement votre santé mentale et votre bien-être émotionnel…

Interfaces intrinsèques : les innovations dans des domaines tels que le contrôle gestuel continueront de changer la façon dont nous interagissons avec nos appareils. Nous sommes encore loin d’échapper complètement aux écrans, mais les capteurs de mouvement moteur et les interfaces ambiantes trouvent de plus en plus leur place dans nos quotidiens. Entre autres, ce passage des écrans modifiera fondamentalement la dynamique du “contenu” et obligera les spécialistes du marketing à penser au-delà. Comme cela semble être le cas chaque année, notre conseil est simple : concentrez-vous sur la façon dont vous ajouterez de la valeur à votre travail – pas seulement avec ce que la technologie peut faire – et vous serez toujours les mieux positionnés pour réussir.

C’est tout pour cette année… Nous serons de retour en janvier pour vous présenter notre rapport phare Digital 2024 Global Overview. D’ici là, prenez soin de vous !