Matteo Starri

Research & Insight Director, We Are Social

Mezzo miliardo di nuovi utenti delle piattaforme social, 1,3 miliardi di anni spesi online, trilioni spesi su siti di ecommerce.

Il nostro lavoro, pubblicato in partnership con Hootsuite, indica come le tecnologie connesse siano diventate una componente sempre più importante della nostra vita quotidiana nell’ultimo anno. Abbiamo riscontrato crescite significative anche per quanto riguarda l’adozione e l’utilizzo delle piattaforme social, dell’ecommerce, dello streaming, del gaming.

I temi principali su cui ci siamo concentrati quest’anno includono:

Cambiamenti nei modi in cui le persone ricercano informazioni, anche sui brand;

Le demografiche, in evoluzione, delle audience online;

L’importanza, in forte crescita, dell’ecommerce;

Perché il mobile sia essenziale, ma non l’unica soluzione;

Perché è il momento per rivalutare le metriche che guidano il ‘social media mix’ nel marketing.

Come sempre, il report nella sua interezza lo trovate qui in embed, ma con un po’ di pazienza trovate subito sotto la nostra analisi ed interpretazione dei dati e fenomeni che abbiamo identificato.

Il 10 febbraio condivideremo con voi anche la nostra analisi dei dati italiani, che vi racconteremo in un webinar cui potete registrarvi qui.

Le principali evidenze

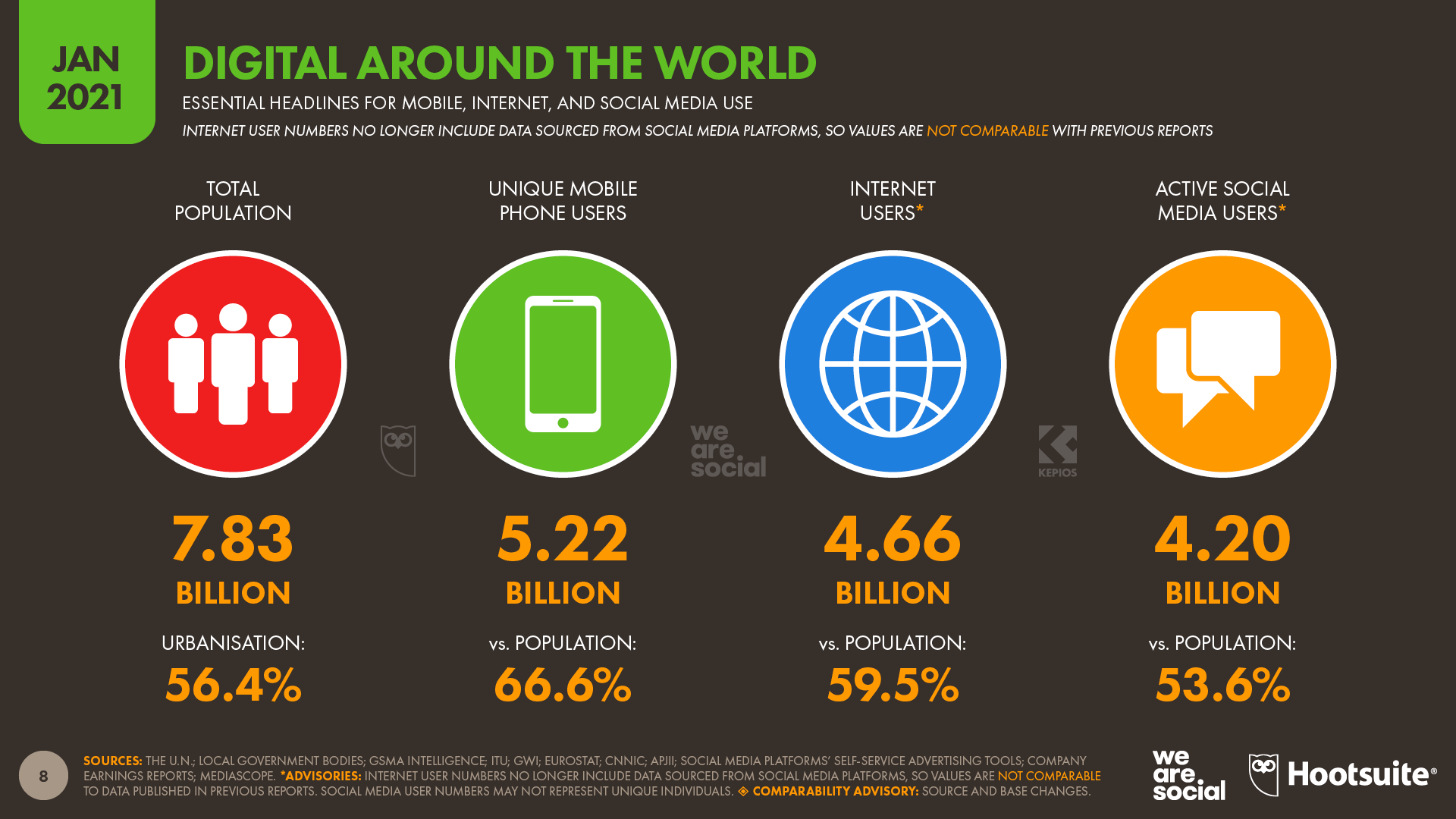

Popolazione: la popolazione mondiale registra 7,83 miliardi di persone ad inizio 2021. Le Nazioni Unite riportano un tasso di crescita dell’1% annuo, che significa che la popolazione mondiale è cresciuta di circa 80 milioni di unità nel corso del 2020.

Mobile:5,22 miliardi di persone utilizzano telefoni cellulari, vale a dire il 66,6% della popolazione. Si tratta di una crescita dell’1,8% annuo, pari a 93 milioni di persone che nel corso del 2020 hanno avuto accesso ad un telefono cellulare per la prima volta.

Internet:4,66 miliardi di persone accedono ad internet, un incremento del 7,3% (o 316 milioni) rispetto a Gennaio 2020. La penetrazione internet mondiale si attesta al 59,5%, ma i valori potrebbero essere ancora più alti in virtù di problematiche legate al corretto tracciamento degli utenti internet legate alla pandemia da COVID-19.

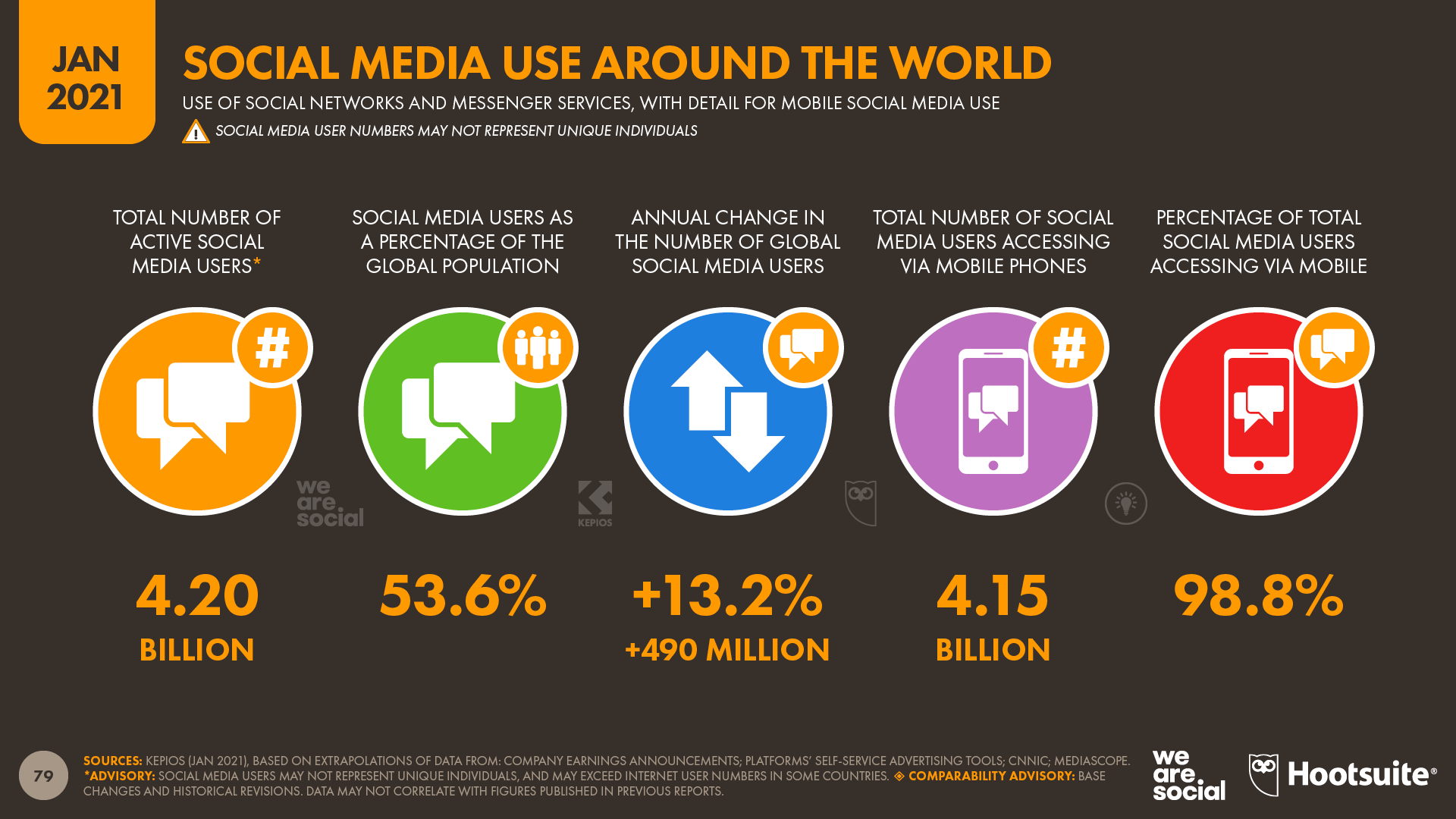

Social media: sono 4,20 miliardi gli utenti delle piattaforme social, un incremento del 13%, o di 490 milioni di persone. La penetrazione delle piattaforme social si attesta quindi al 53% della popolazione mondiale.

C’è naturalmente molto che i numeri da soli non dicono, quindi allacciate le cinture e seguiteci nella nostra analisi.

1. Social media: cresce l’adozione

Gli utenti delle piattaforme social sono cresciuti del 13% nell’ultimo anno, con quasi mezzo miliardo di nuovi utenti, o se preferite oltre 1,3 milioni di persone ogni giorno, o 15 al secondo. Insomma, siamo in 4,2 miliardi ad essere connessi tramite i social.

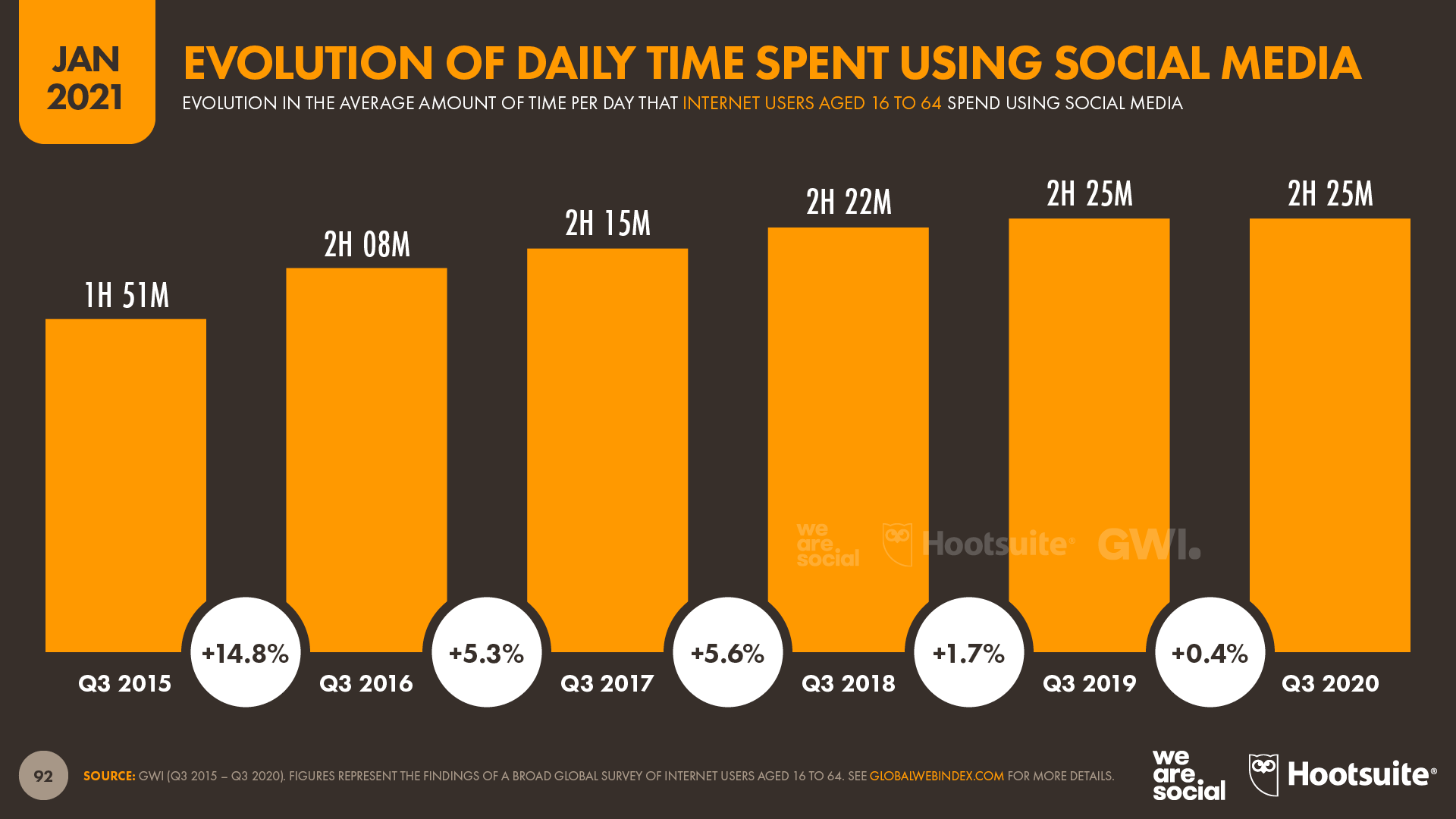

Il tempo speso sulle piattaforme social continua a crescere anche se in misura più contenuta rispetto agli ultimi anni, attestandosi a 2 ore e 25 minuti al giorno, o (quasi) un giorno intero alla settimana). Di questo passo, nel 2021 spenderemo, collettivamente, oltre 420 milioni di anni su queste piattaforme.

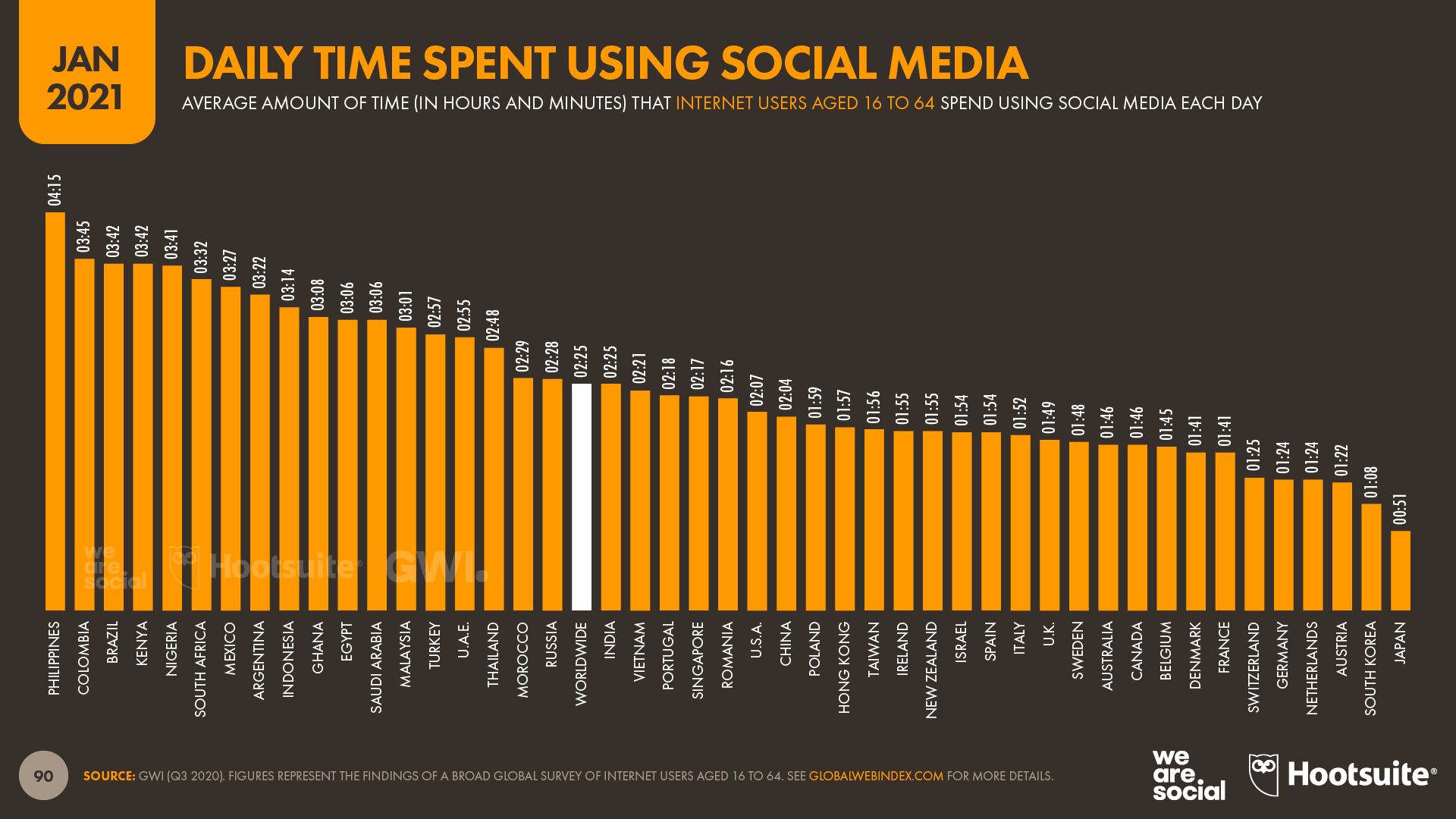

Naturalmente permangono differenze anche grandi da paese a paese, con la popolazione delle Filippine connessa ai social per 4 ore e 15 minuti a un estremo, e il Giappone a 51 minuti dall’altro (comunque in crescita).

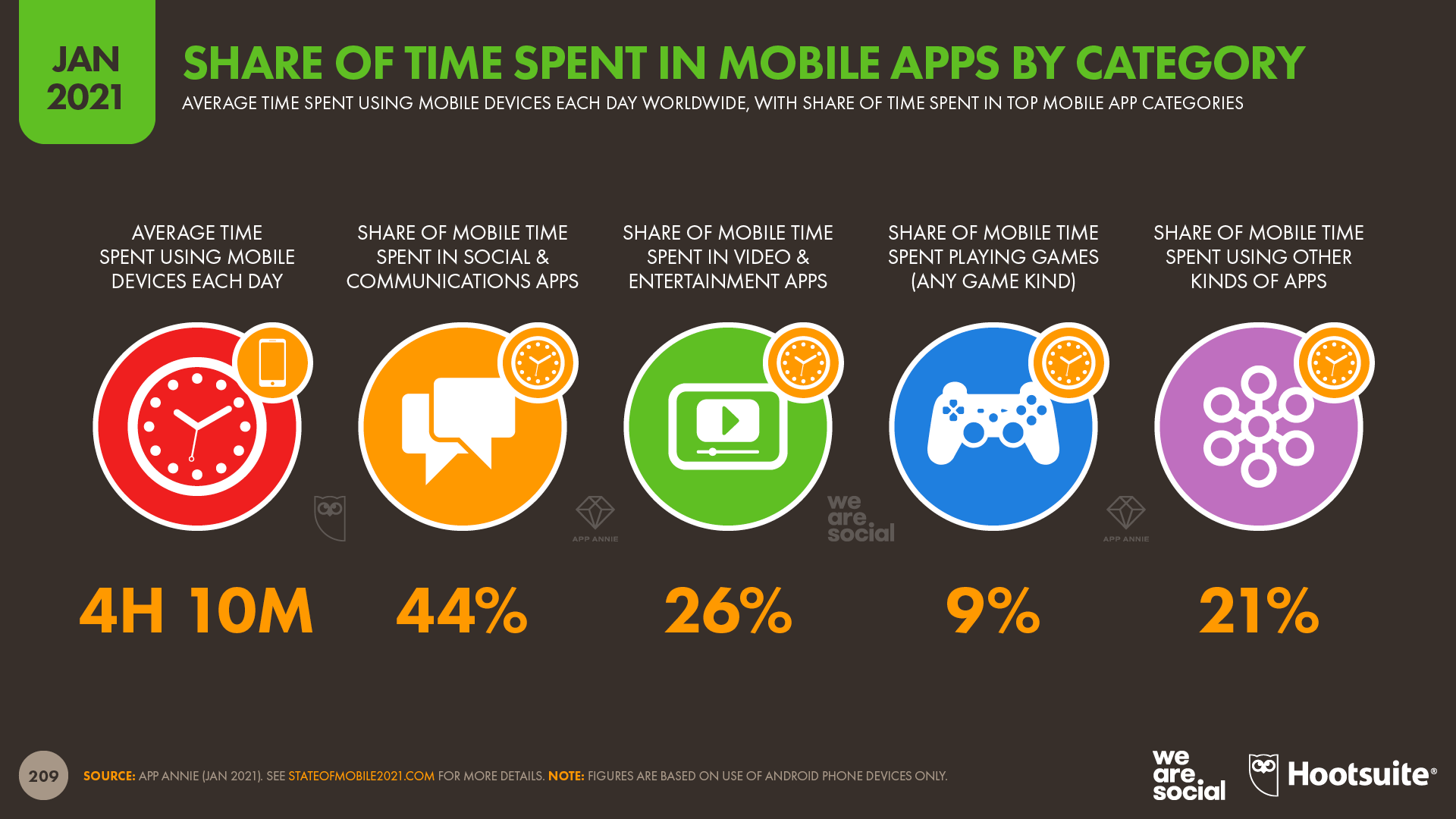

2. Mobile: il nuovo first screen

Dall’analisi dei datasets di due nostri partner, AppAnnie e GlobalWebIndex emerge come gli utenti Android passino oltre 4 ore al giorno utilizzando i propri device cellulari (3 ore e 40 minuti estendendo il panel a tutti i sistemi), vale a dire un tempo superiore rispetto a quello passato davanti alla tv “tradizionale”.

Tuttavia (e lo vedremo tra poco) i cellulari contribuiscono solo a circa metà del nostro tempo speso online.

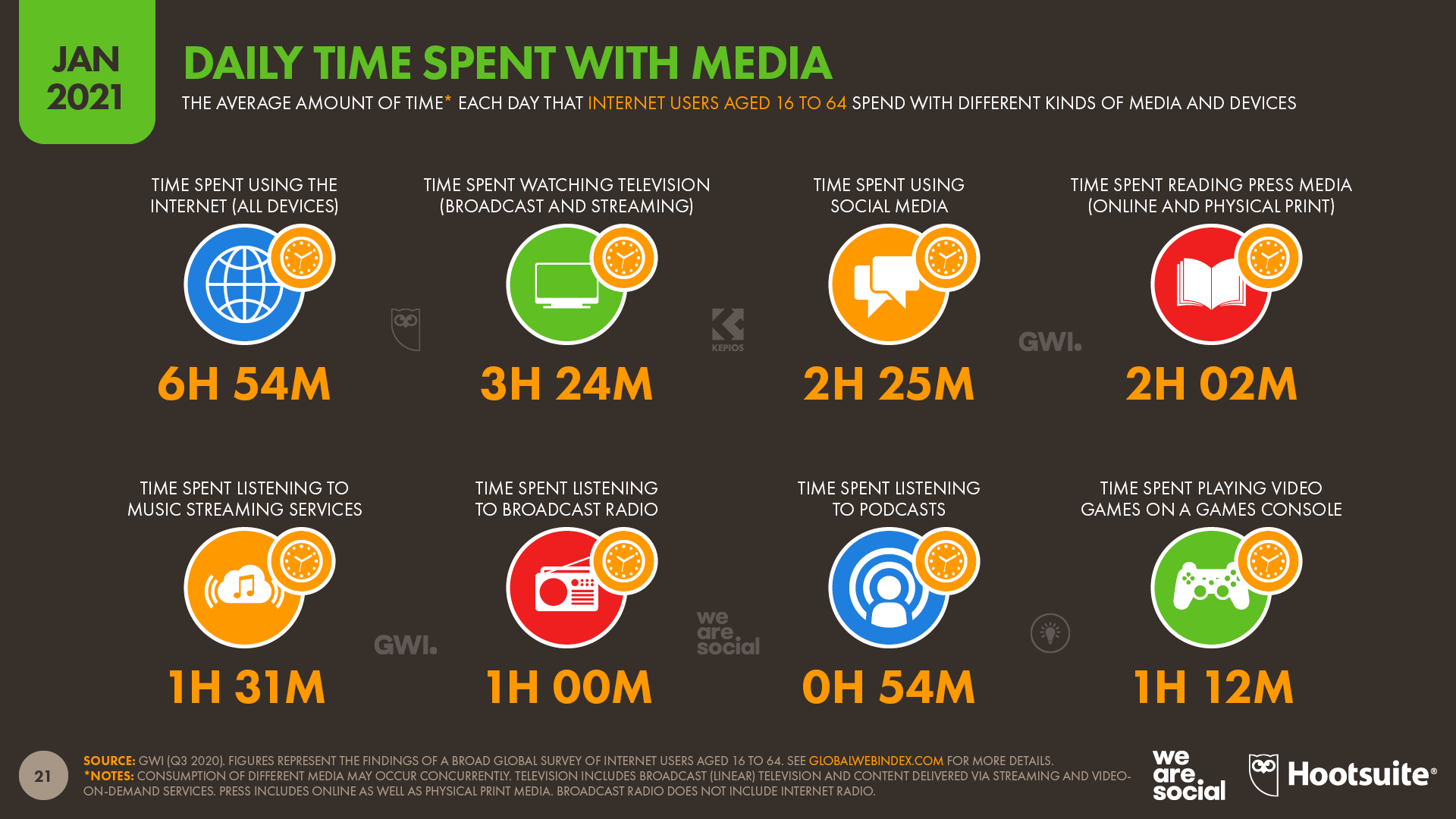

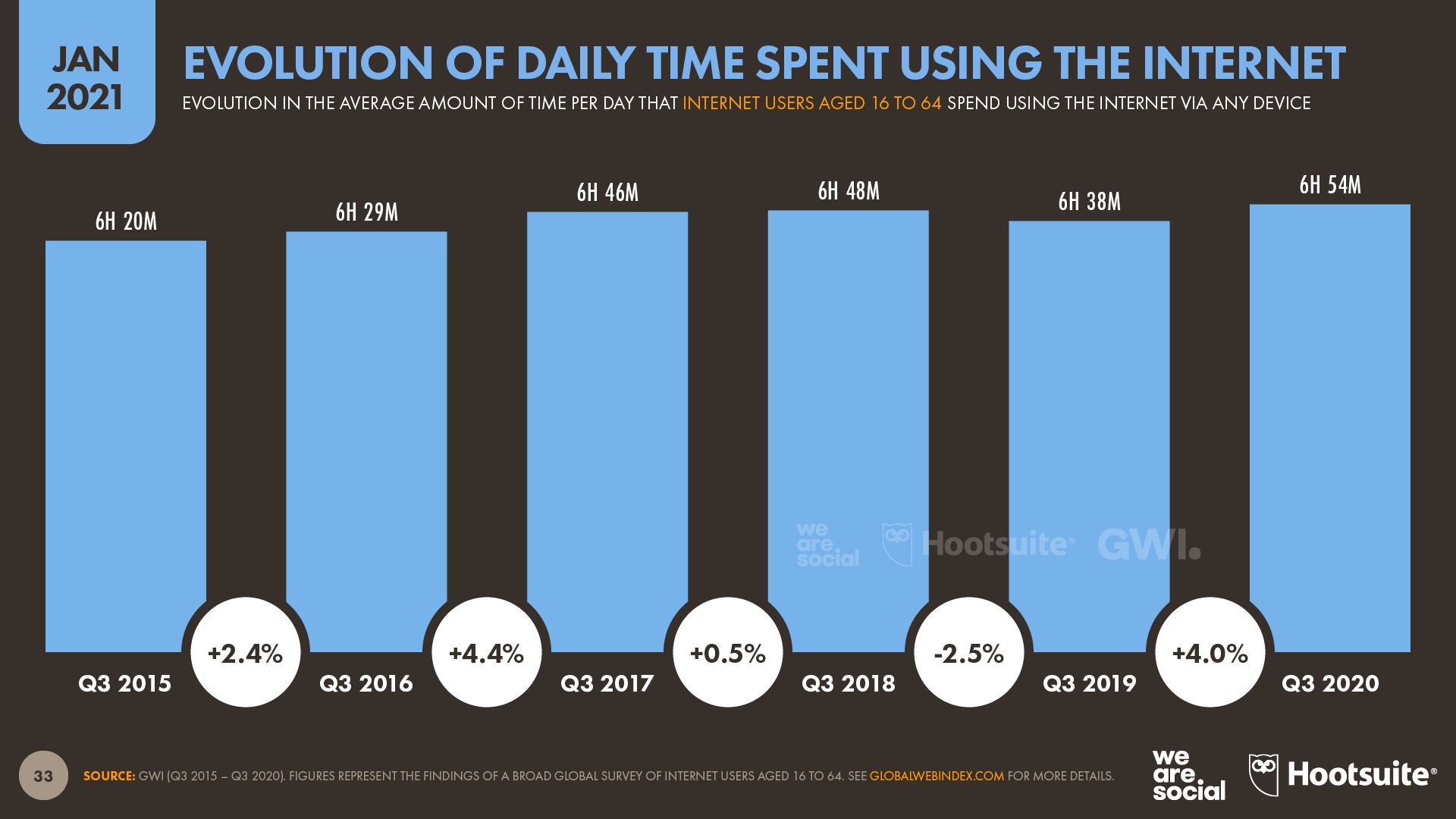

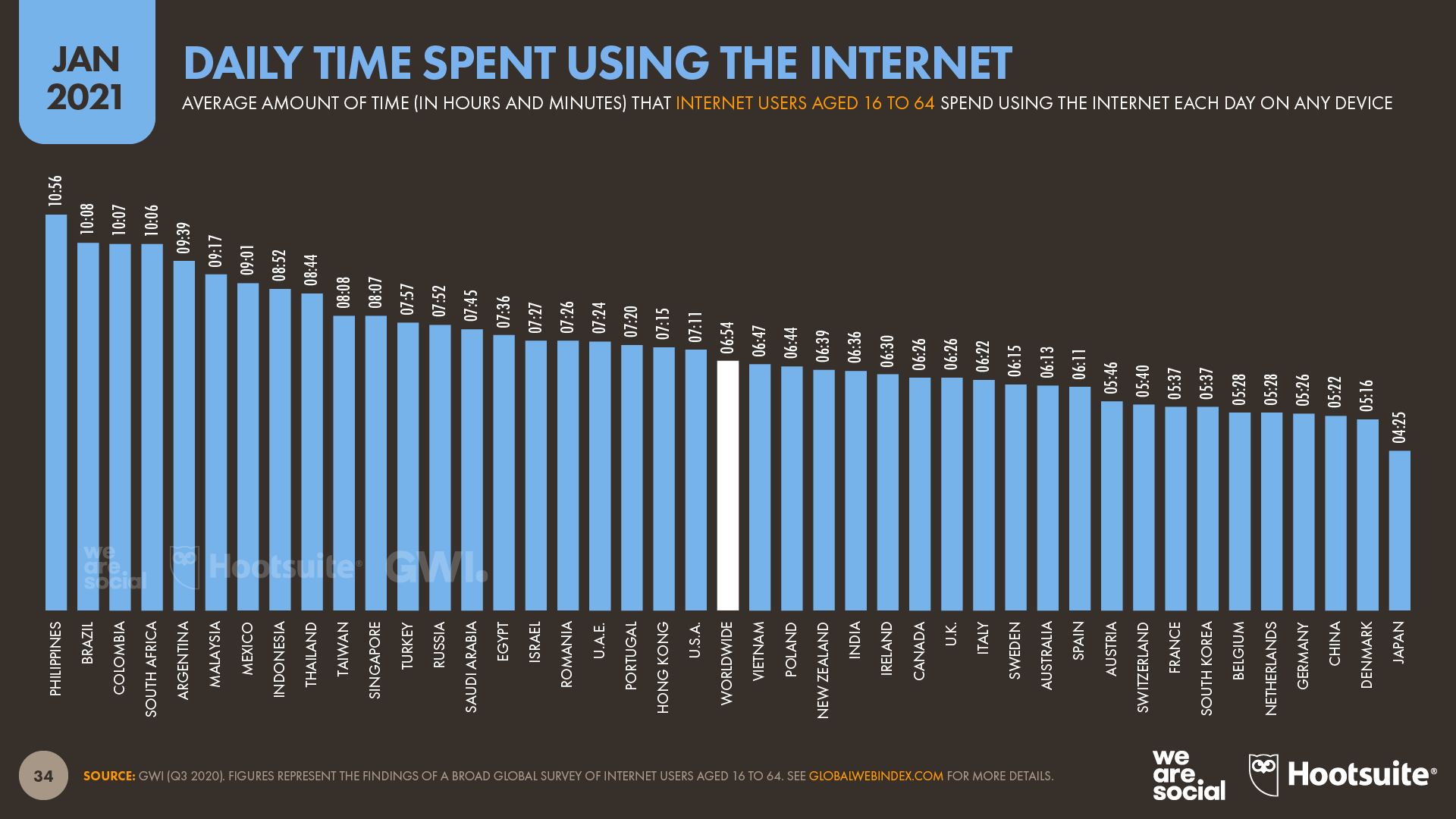

3. Tempo speso online: il salto

Spendiamo online praticamente lo stesso tempo che spendiamo (o almeno, dovremmo spendere) dormendo. Let that sink in. L’utente medio passa online circa 7 ore al giorno, vale a dire circa il 42% del nostro tempo di veglia se diamo per scontato un riposo di 7-8 ore. Si tratta di un aumento di oltre un quarto d’ora al giorno rispetto alla rilevazione di 12 mesi fa, o 4%, che se mantenuto porterebbe il tempo totale speso da tutti noi online a 1,3 miliardi di anni.

Anche qui, come per le piattaforme social, vediamo ai due estremi le Filippine (11 ore al giorno) e il Giappone (4 ore e 25 minuti) ai due estremi.

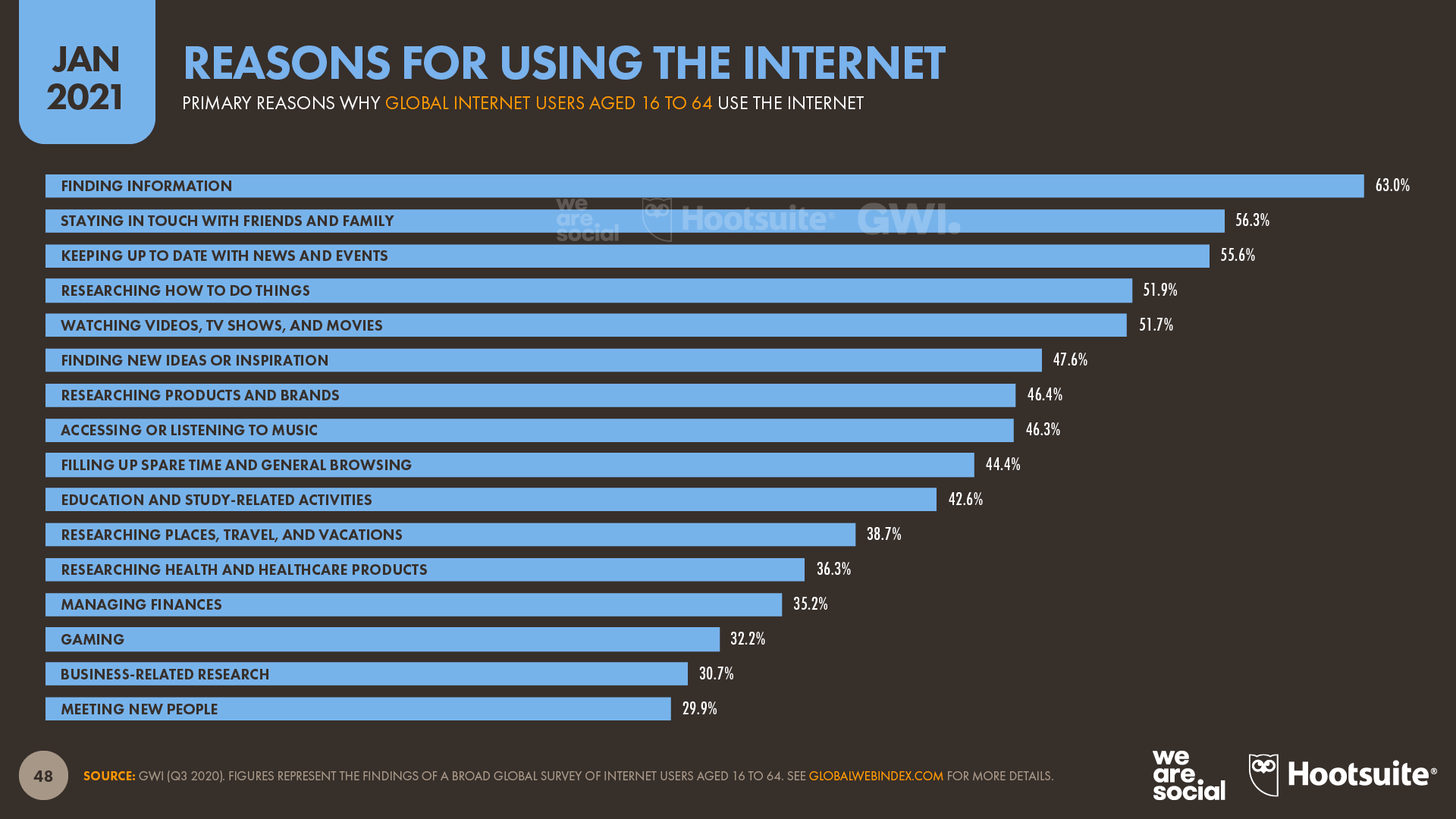

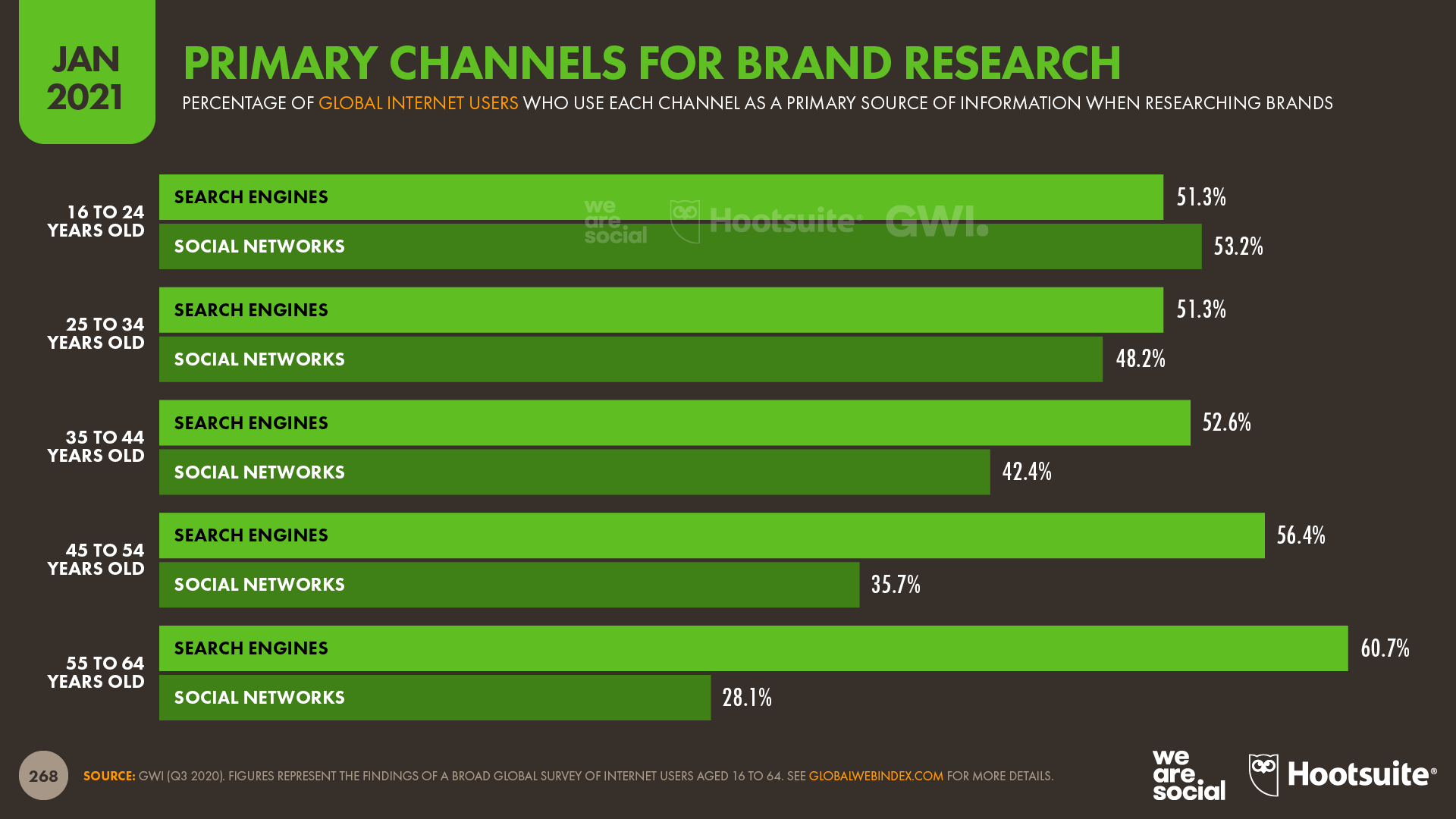

4. Search: cambiano i comportamenti

La ricerca di informazioni è la motivazione principale che porta le persone a connettersi, sono infatti quasi due su tre le persone che, interrogate a proposito, citano proprio la ricerca tra le loro ragioni principali della loro navigazione.

Interessante però segnalare come, al netto dei numeri elevati, si registrino delle evoluzioni nella maniera in cui gli utenti si approcciano alla ricerca, con conseguenze importanti da tenere a mente per chiunque voglia ingaggiare delle audience online. I motori di ricerca tradizionali rimangono infatti un go-to sostanzialmente di default per il 98% della popolazione online, ma sono 7 su 10 gli utenti che dichiarano di utilizzare almeno una tecnologia diversa dalla ricerca testuale su base mensile.

Le interfacce voice sono l’alternativa più popolare per il 45% degli utenti, mentre quasi un utente su tre utilizza strumenti di image recognition (come Lens di Pinterest o di Google) sui propri dispositivi mobili.

La social search registra la crescita forse più interessante, con il 45% degli utenti che dichiarano di visitare le piattaforme social quando hanno bisogno di informazioni su prodotti o servizi, con la Generazione Z che addirittura supera sia la soglia del 50% sia l’utilizzo di motori di ricerca tradizionali.

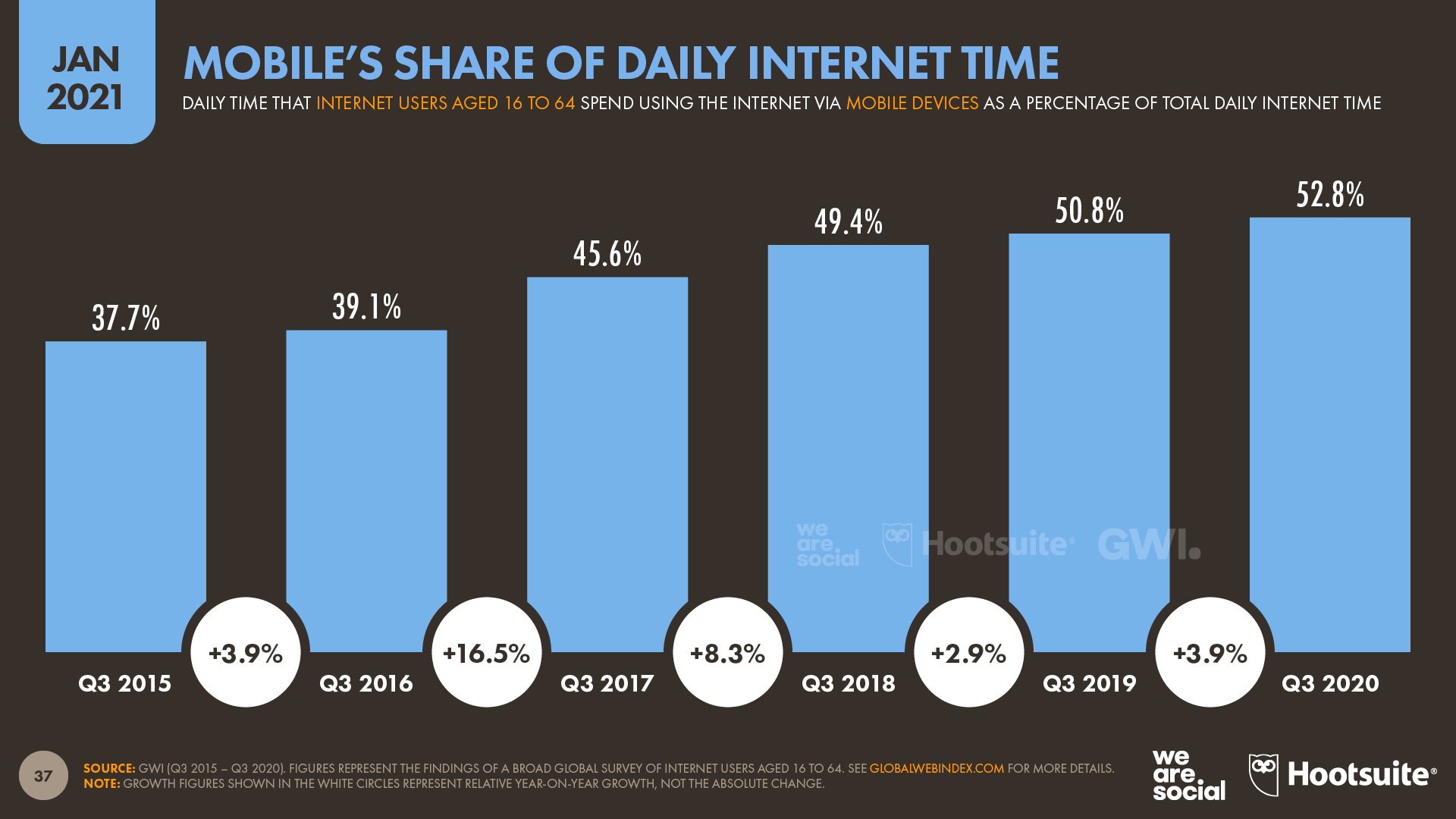

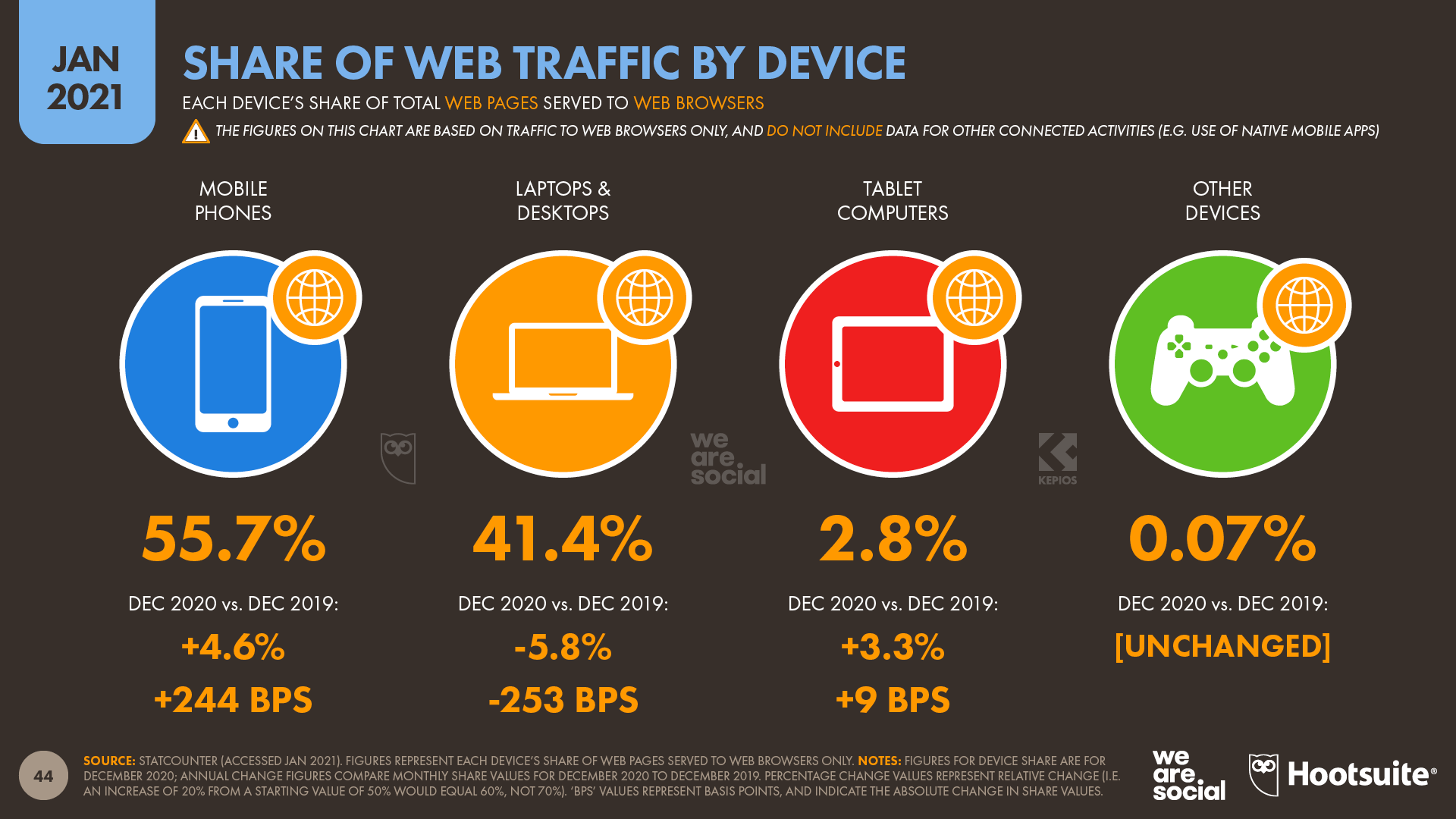

5. Device: rimane importante la varietà

I telefoni cellulari sono responsabili per quasi il 53% del tempo che spendiamo online, dato in parte corroborato dal fatto che 9 utenti su 10 visitano il web appunto da mobile. Sono due su tre, tuttavia, gli utenti che dichiarano di accedere al web da computer.

Il dato inerente il cellulare come device primario per l’accesso ad internet è confermato in ogni paese, anche se i gap con i computer sono piuttosto vari, più sottili specialmente in Europa.

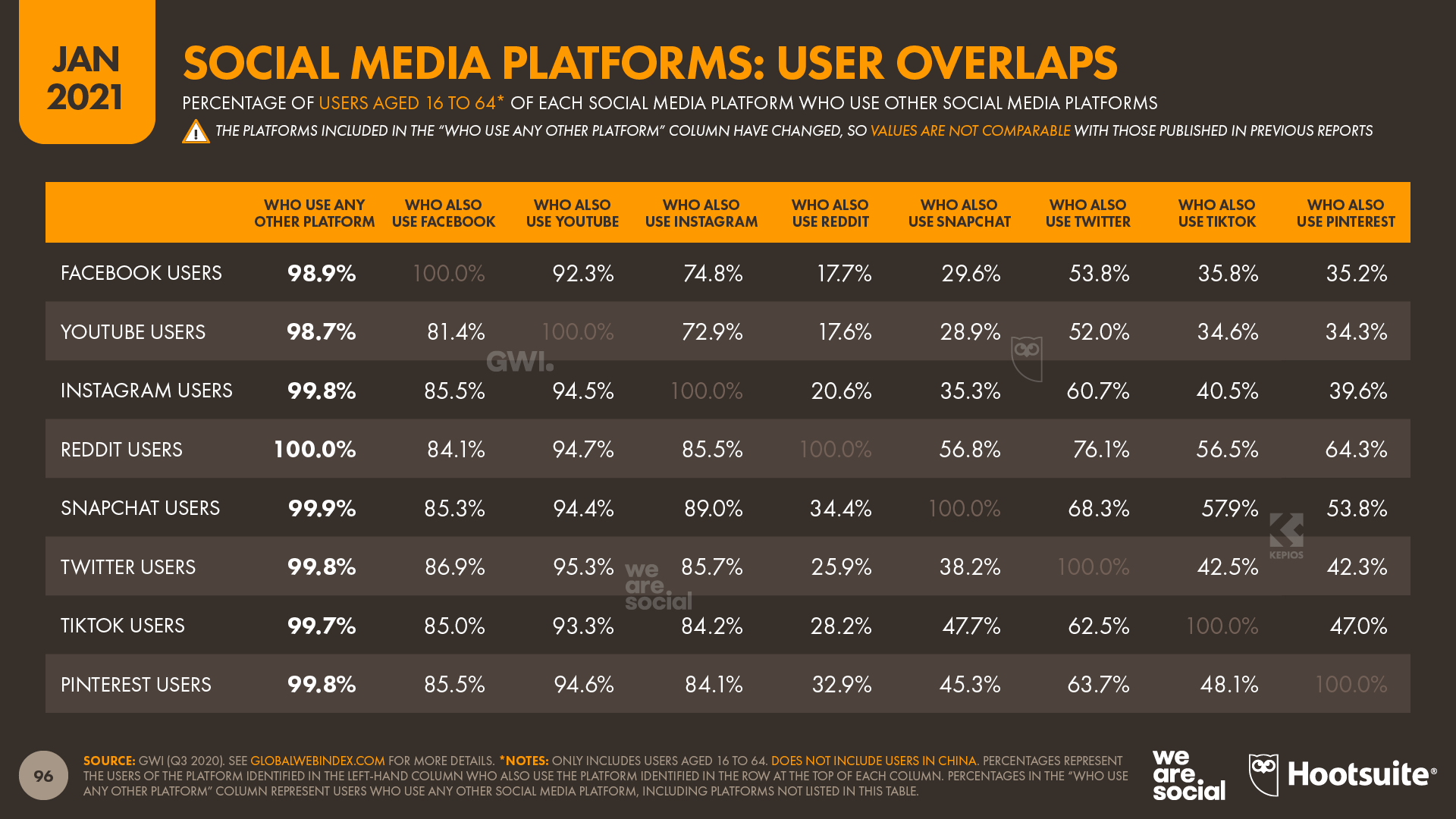

6. Piattaforme: particolarità e overlap

Il 98% degli utenti attivi su una piattaforma social è attivo almeno su un’altra piattaforma: l’84% degli utenti TikTok tra i 16 e i 64 anni dichiara di usare anche Facebook, mentre il 95% degli utenti Instagram nella stessa fascia d’età dichiara di usare anche YouTube.

Con questo non vogliamo naturalmente dire che sia sufficiente essere attivi solo su una o due delle principali, ma dall’altro lato non è neanche detto che sia essenziale prevedere attività estensiva su ogni singola piattaforma.

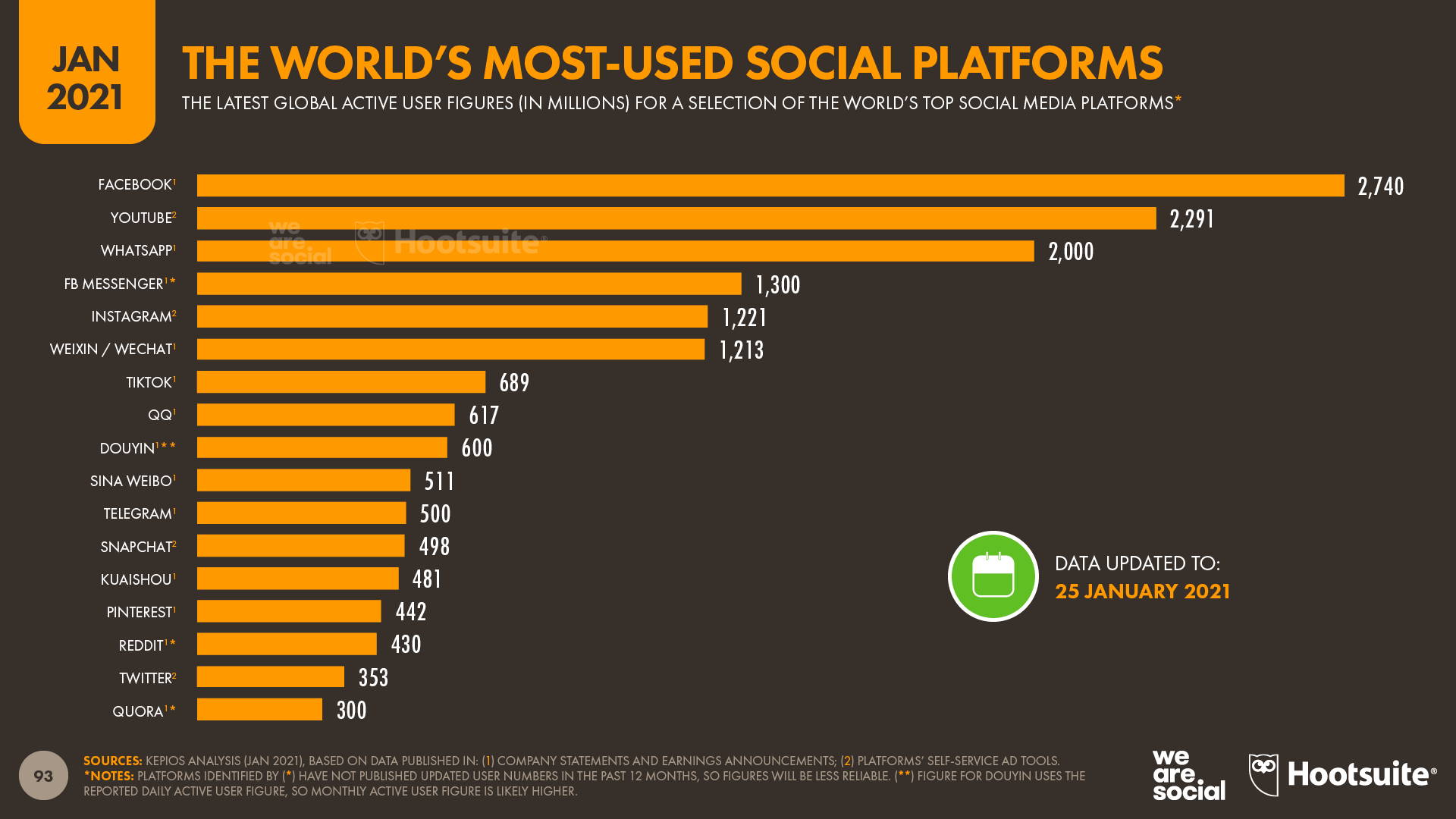

Per contesto, sono almeno 6 le piattaforme social che contano oltre 1 miliardo di utenti attivi su base mensile, e quasi una ventina quelle che vedono oltre 300 milioni di utenti attivi ogni mese.

La nostra raccomandazione, supportata da questi dati, va nella direzione dell’attenta analisi delle esigenze comunicative, al fine di tenere un approccio strategico alla scelta delle piattaforme su cui intrattenere una conversazione con gli utenti.

Non di sola reach massiva vive infatti la comunicazione, e l’esplorazione di soluzioni creative derivanti dall’utilizzo di formati nativi delle piattaforme, come anche le opportunità di ingaggio con community attive su piattaforme più di nicchia sono tutti elementi da studiare e valutare di volta in volta.

Alcune delle domande che possono aiutare ad affinare strategia e creatività sono:

Chi voglio coinvolgere?

Perché stanno usando le piattaforme social?

Quali piattaforme sono più rilevanti per le loro motivazioni?

Come posso raggiungere gli obiettivi prefissati attraverso questi canali?

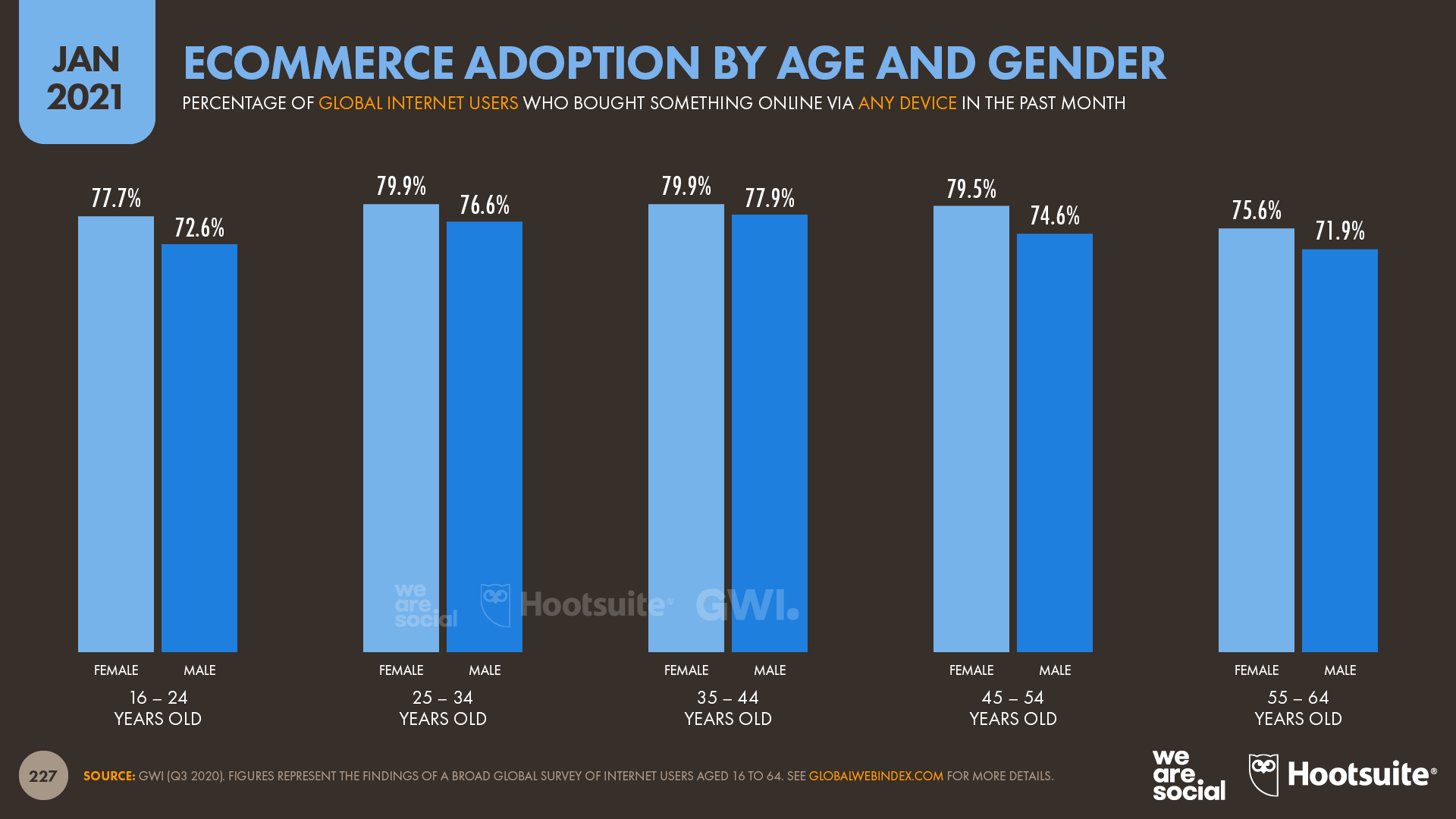

7. Demografiche: vale la pena approfondire

Nell’analisi dei dati ci ha affascinato come l’adozione dell’ecommerce vari tra le varie fasce demografiche.

L’aspetto a nostro avviso più interessante è legato ai Baby Boomers, che registrano un’adoption solo marginalmente inferiore rispetto a utenti più giovani (Gen Z e Millennials); per l’ecommerce è addirittura più alta l’adoption nelle donne nella fascia 55-64 che negli uomini in quella 16-24.

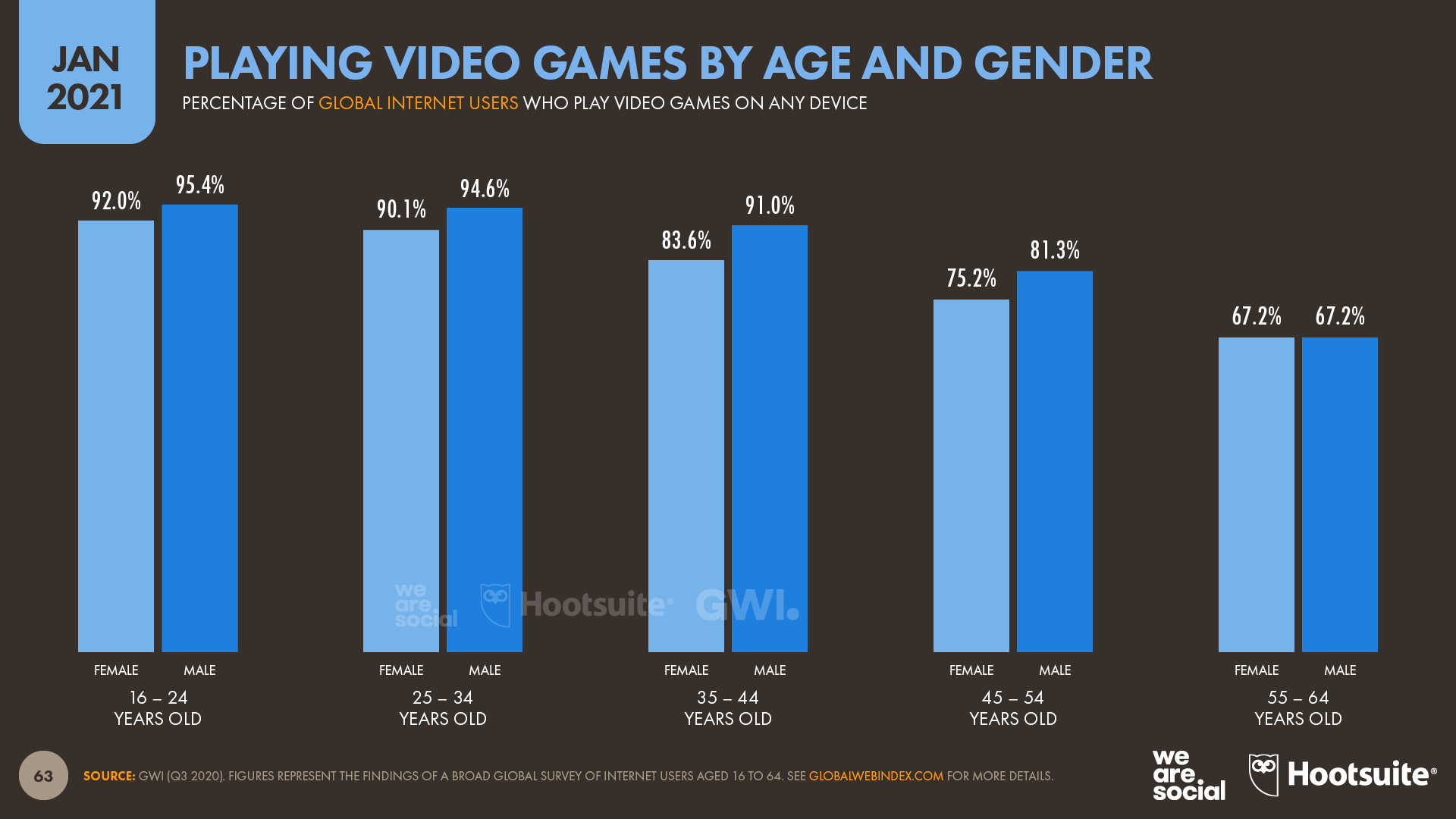

Anche per quanto riguarda il mondo del gaming vediamo molto interesse ed attività nella fascia più senior della popolazione, con oltre due persone su tre nella fascia 55-64 che dichiarano di giocare ai videogame. Certo, non è il 92%-95% registrato dalla Generazione Z, ma non sono neanche briciole.

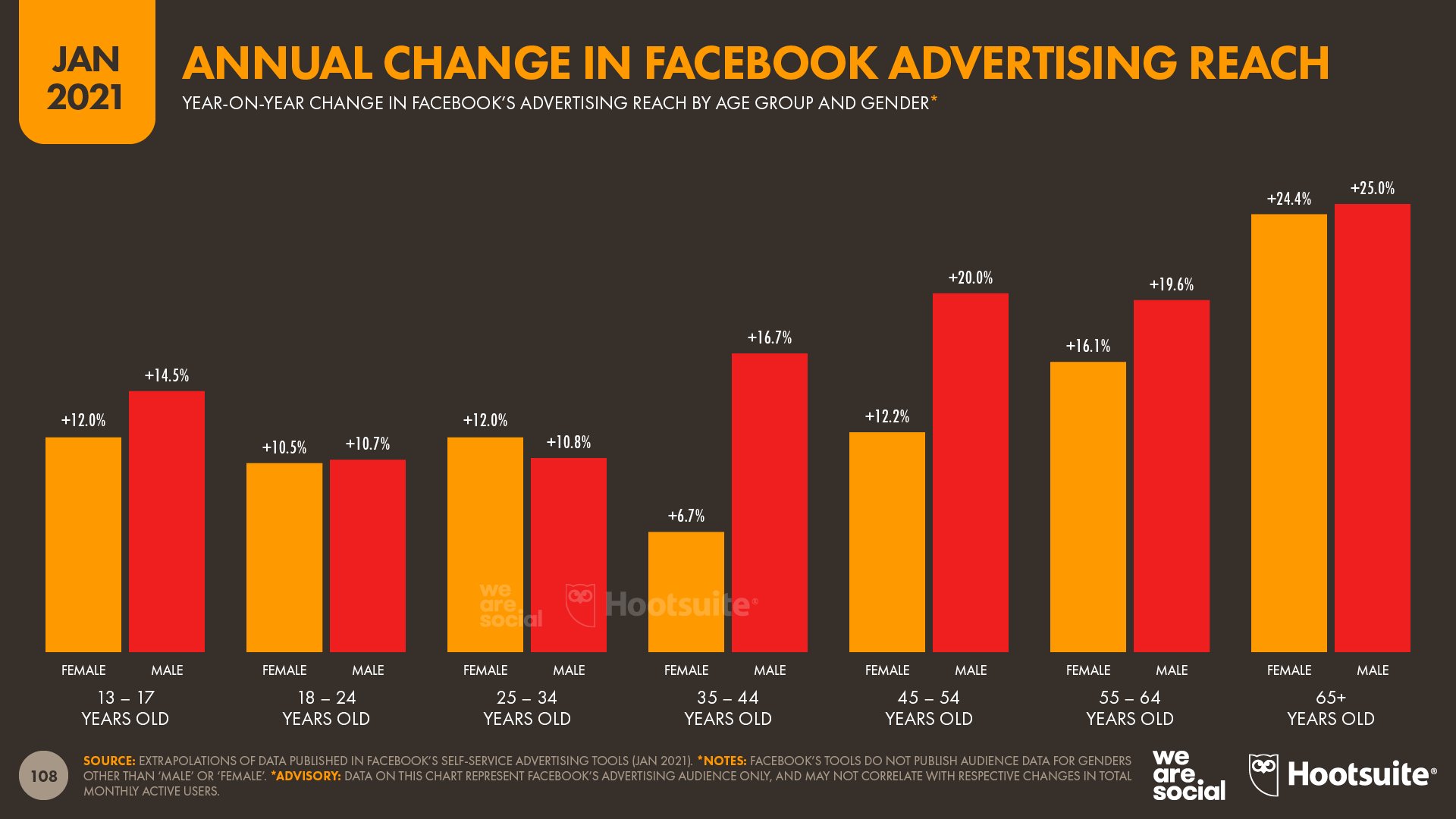

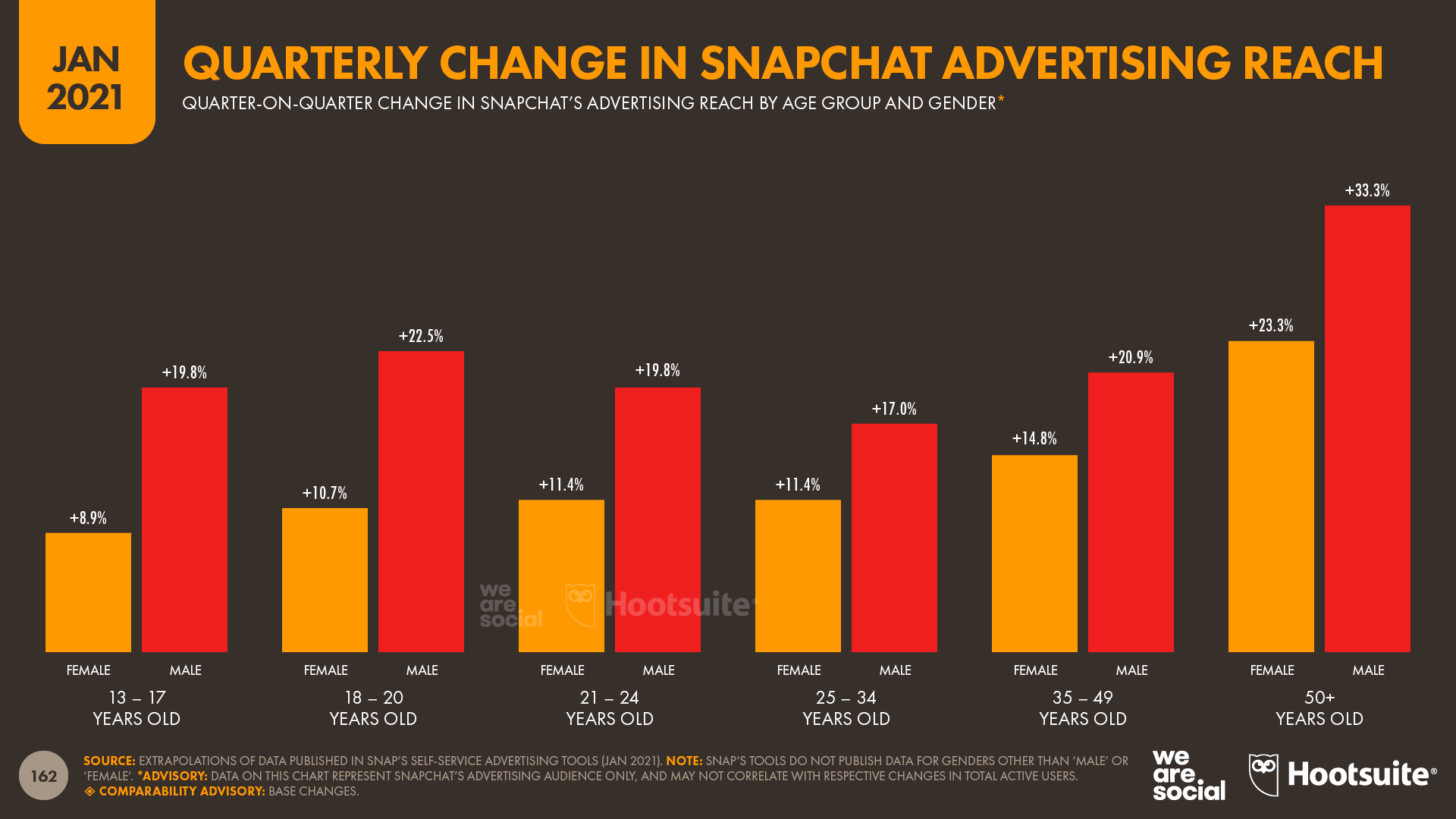

Sulle piattaforme social è sempre la fascia più senior a registrare le crescite relative più ampie su diverse delle piattaforme più mainstream: su Facebook, ad esempio, i 65+ sono aumentati del 25% rispetto al 2020, quasi il doppio rispetto alla media che si attesta al 13%; anche su Snapchat abbiamo riscontrato un incremento del 25%, ma negli ultimi 3 mesi e sulla fascia 50+ raggiungibile tramite adv, con gli uomini addirittura cresciuti del 33%.

Sono altre le fasce più volumetricamente rilevanti sia in dimensione sia in termini di crescita assoluta (ad esempio, su Facebook la fascia 25-34) ma queste demografiche in evoluzione stanno aprendo nuove opportunità per i brand e nuovi revenue streams per le piattaforme ed i publishers..

8. Ecommerce: i vincitori del 2020?

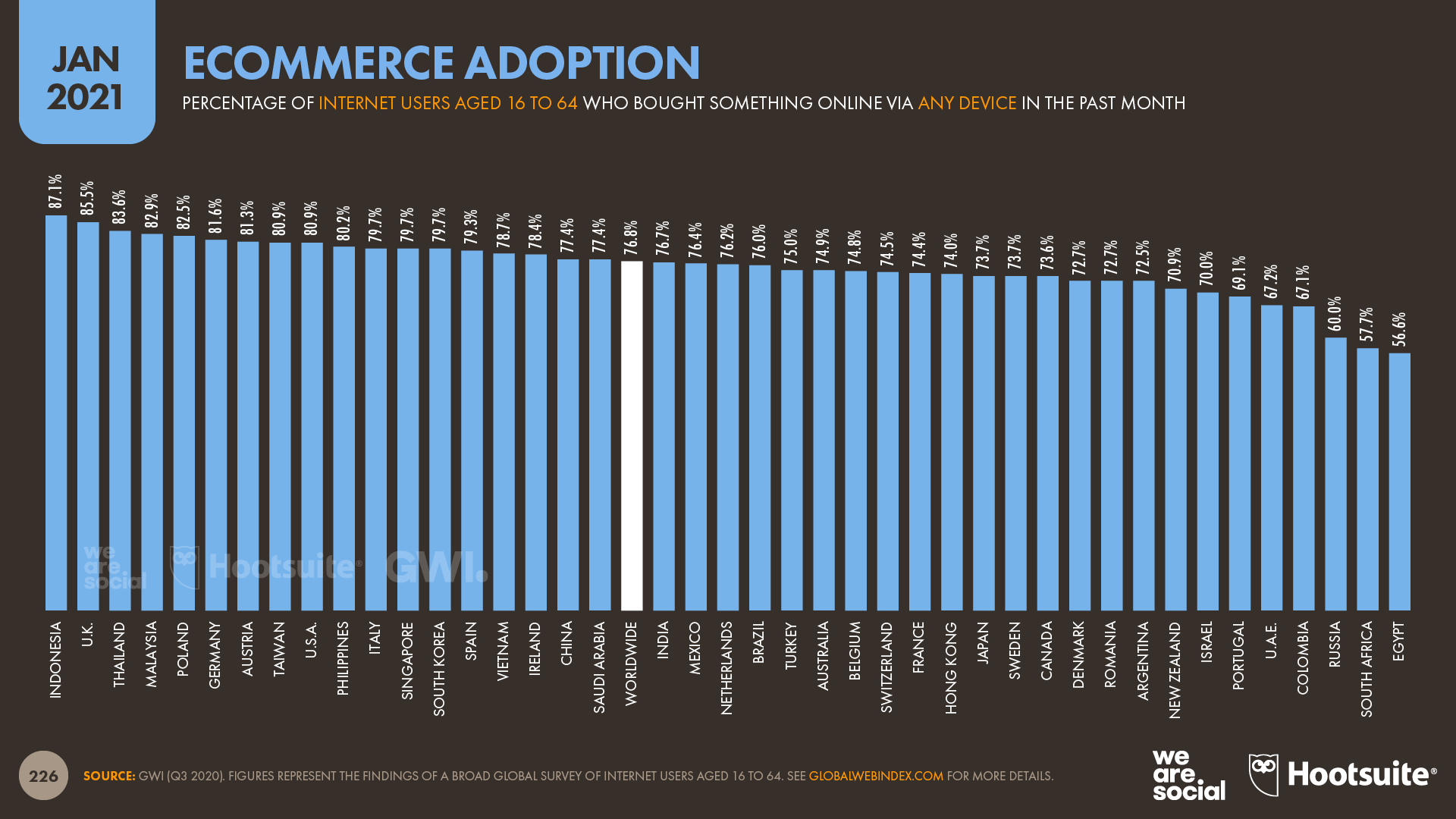

La sezione meno sorprendente di tutto lo studio? Forse. La meno interessante? Per niente. Oltre tre persone su 4 hanno acquistato qualcosa online nell’ultimo mese.

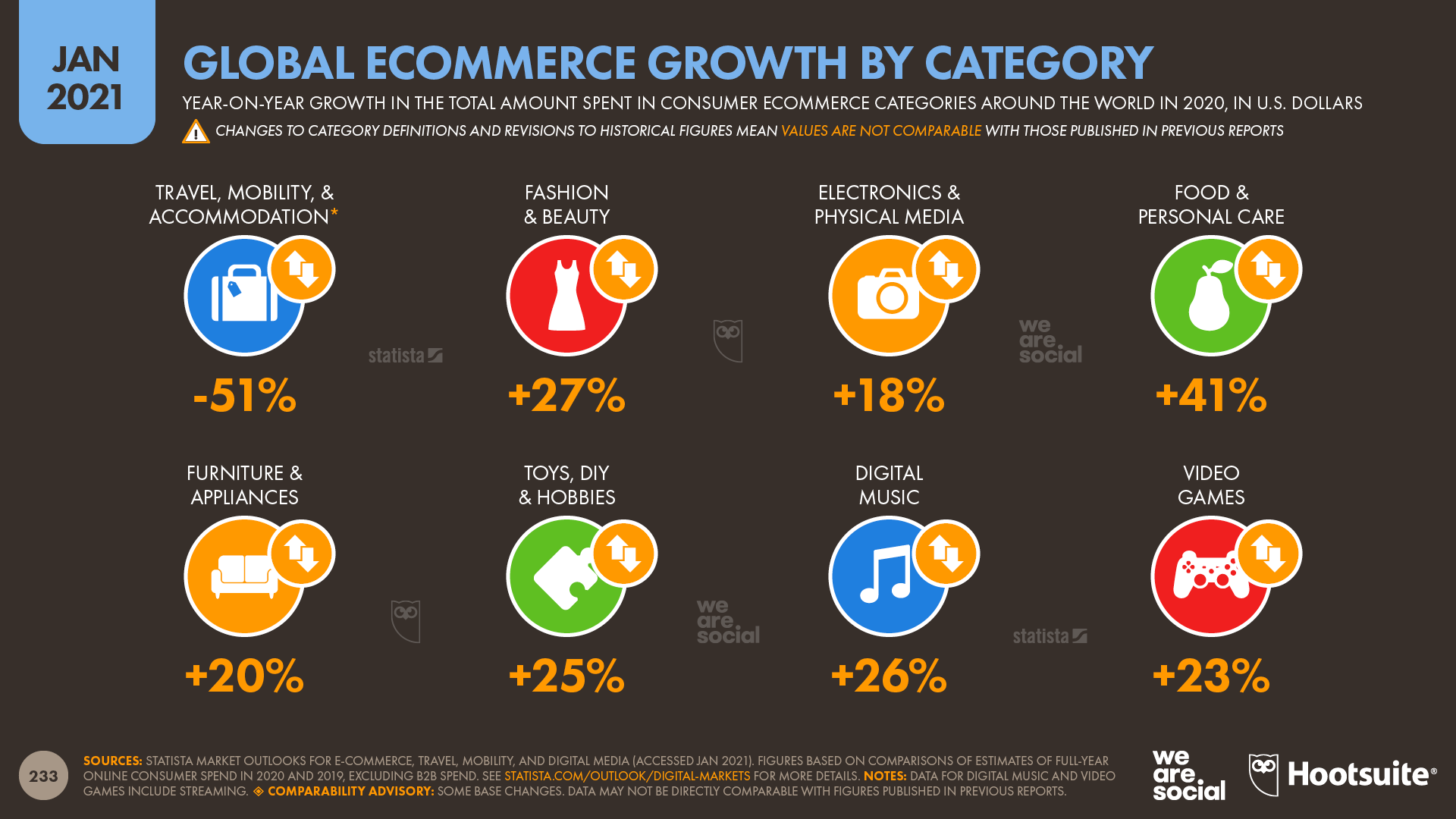

Ci siamo presi cura di noi: Fashion & Beauty è la categoria che ha “beneficiato” di più della situazione straordinaria del 2020, con oltre 665 miliardi di dollari spesi dai consumatori. Si tratta di un risultato che per noi è una prima volta, in quanto fino all’anno scorso era la categoria Travel, che per ovvi motivi non è riuscita a mantenere il primato. E invece Food & Personal care il segmento che ha registrato la variazione relativa più positiva, +41%.

Queste considerazioni confermano quanto ipotizzato nella nostra iterazione di metà anno dello studio, a Luglio 2020, quando diversi utenti avevano dichiarato che avrebbero continuato con le loro nuove abitudini acquisite durante le restrizioni del lockdown in merito agli acquisti online.

Sarà interessante monitorare come questo trend continuerà a svilupparsi, in particolare per quanto concerne categorie ad alta frequenza (come il grocery shopping), su cui è storicamente più complesso riuscire a stimolare nuovi comportamenti.

9. Qualche ipotesi per il 2021

Se sulla fotografia del 2020 ci siamo, cosa ci può riservare il futuro? Qualche ipotesi, basata su un’analisi di questi dati e di quelli degli anni precedenti, l’abbiamo fatta, e terremo sicuramente la lente puntata su quanto segue.

I cookie di terze parti: il browser Chrome interromperà il supporto dei cookie di terze parti a fine 2021, abbiamo quindi davanti un anno che sarà certamente pieno di proposte e soluzioni tecnologiche finalizzate a (provare a) sopperire alla loro scomparsa.

Lavoro flessibile: continueremo a sentire “mi sentite?” e “sei in muto” anche nel 2021, questo è certo. Che impatto avrà il lavoro flessibile sarà da vedere, ma possiamo prevedere innovazione sia nel mondo dei prodotti sia in quello dei servizi finalizzati all’agevolare il lavoro da remoto, soprattutto per quanto riguarda le comunicazioni e il lavoro in team.

Innovazione: tecnologie, prodotti e servizi connessi continueranno a innovare, in particolare crediamo su categorie come l’healthcare, la finanza e l’educazione.

The big tech breakup: se ne parla da sempre, ma che sia davvero l’anno per i Google, i Facebook e gli Amazon di questo mondo? Probabilmente sì, resta da vedere se ci lavoreranno in autonomia, scorporando aziende e divisioni a piacimento, o se subiranno le decisioni dei vari governing bodies.

Grazie per essere arrivati fino a qui, e arrivederci a tra qualche giorno (il 10 Febbraio) per i dati sull’Italia, che vi racconteremo nel nostro webinar.