Il 2024 è stato un anno ricco di importanti traguardi digitali e questa tendenza si conferma mentre entriamo nell’ultimo trimestre dell’anno. in questa ampia analisi dell’update trimestrale di Digital 2024, pubblicato in collaborazione tra We Are Social e Meltwater – focalizzeremo la nostra attenzione sugli sviluppi del comportamento sui social che avranno il maggiore impatto sul digitale nel 2025.

.

PERVASIVITÀ: mai così tante persone sui social media

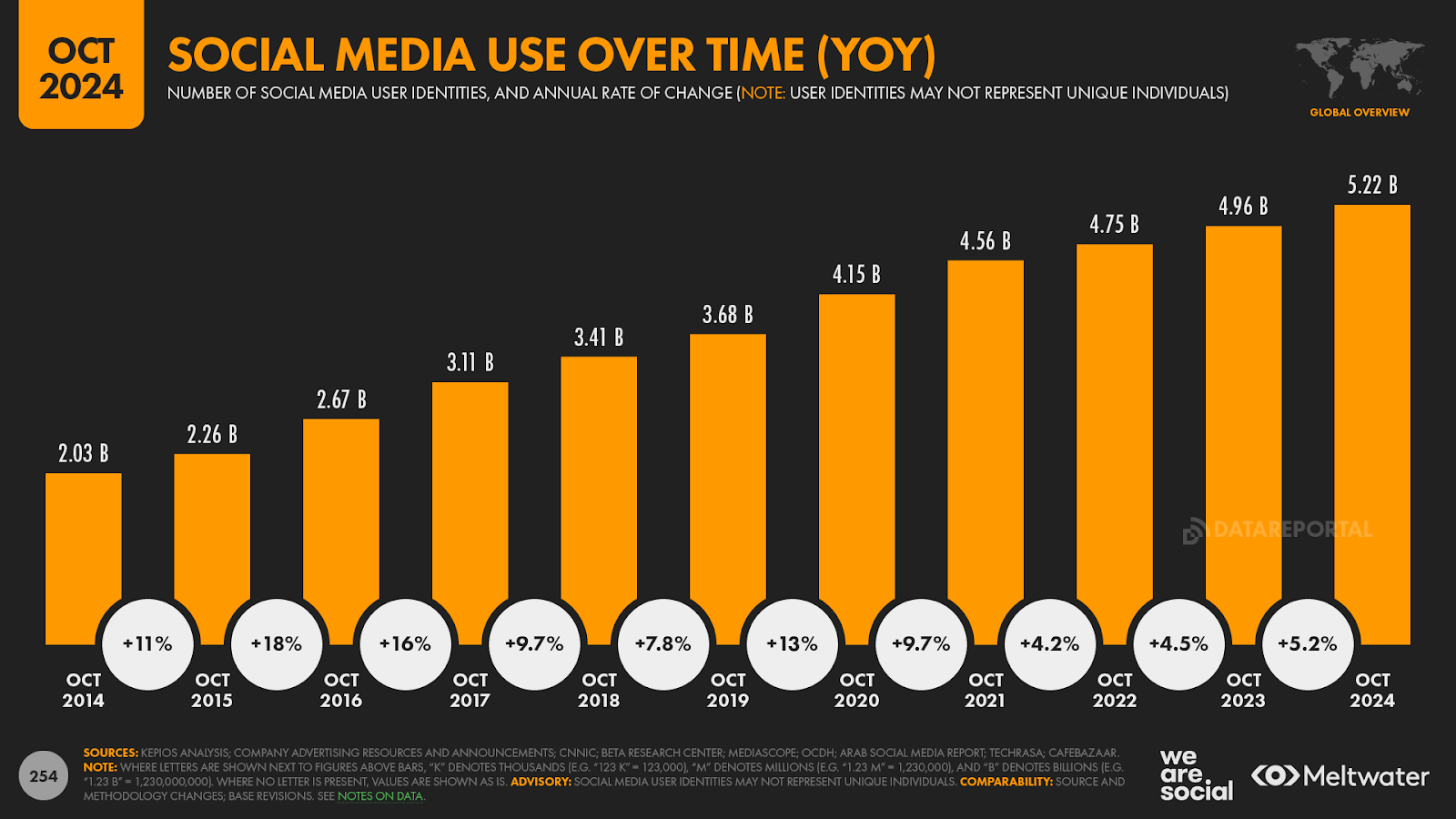

Partiamo dai trend più evidenti. Gli ultimi dati indicano che oggi più persone che mai utilizzano le piattaforme social. Ci sono ora 5,22 miliardi di social media user identities attive nel mondo, con tale cifra in aumento di oltre 250 milioni nell’ultimo anno. La nostra analisi continuativa ci indica che gli utenti sono aumentati del 5,2% tra ottobre 2023 e ottobre 2024: il tasso più rapido che abbiamo visto dal 2021.

In termini di nuovi iscritti, alcune piattaforme hanno attratto la nostra attenzione in modo particolare. Di recente Threads si è posizionata tra le app in più rapida crescita per utenti attivi mensili, avendo visto aggiungersi persino più utenti di ChatGPT negli ultimi tre mesi. Infatti, nonostante tra luglio e settembre 2023 i download dell’app siano diminuiti dell’80%, il numero di utenti attivi su Threads è aumentato di oltre il 10% sia a luglio che ad agosto di quest’anno.

Inoltre, i dati mostrano che l’utente medio dei social ora utilizza attivamente 6,8 diverse piattaforme ogni mese, cifra in aumento negli ultimi mesi. È interessante notare che più della metà degli utenti di Instagram utilizza anche TikTok, mentre più dell’80% degli utenti di TikTok utilizza Instagram.

.

INTRATTENIMENTO: la motivazione che spinge sempre più verso le piattaforme digitali

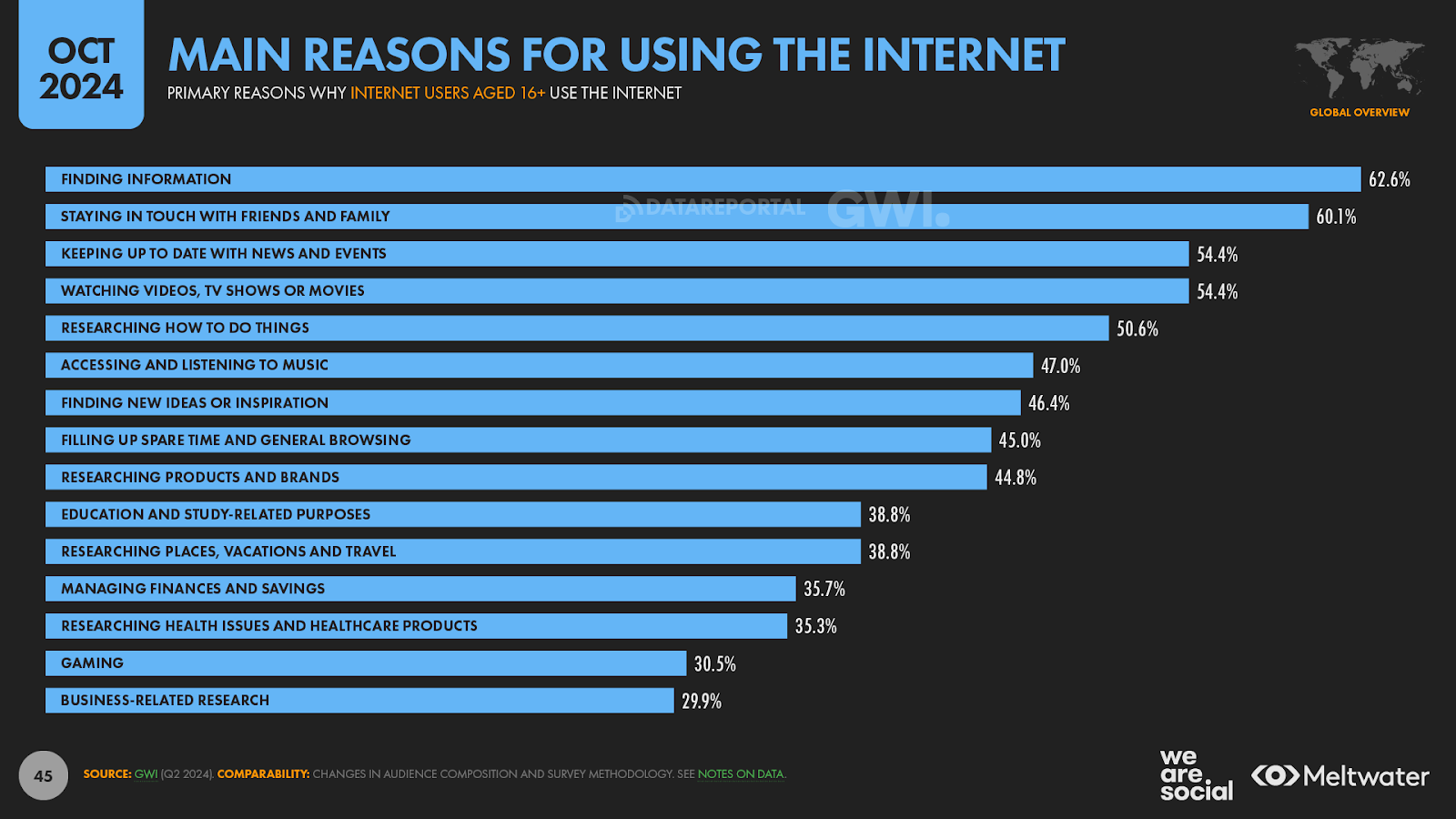

La nostra analisi suggerisce che il pubblico si sta sempre più rivolgendo alle piattaforme digitali per l’intrattenimento. Guardare video, programmi TV e film è una delle ragioni principali per cui più della metà degli adulti connessi del mondo usa Internet, e questa motivazione è ora alla pari con l’accesso alle news. Guardare video e show è particolarmente diffuso tra il pubblico più giovane, con quasi il 58,9% che afferma che questa è una delle ragioni principali per cui va online. È interessante notare che i video musicali rimangono la scelta primaria per i contenuti video online, sebbene quasi il 38,6% degli adulti affermi di ascoltare anche servizi di streaming musicale. Allo stesso tempo, l’84,1% degli adulti connessi gioca ai videogiochi.

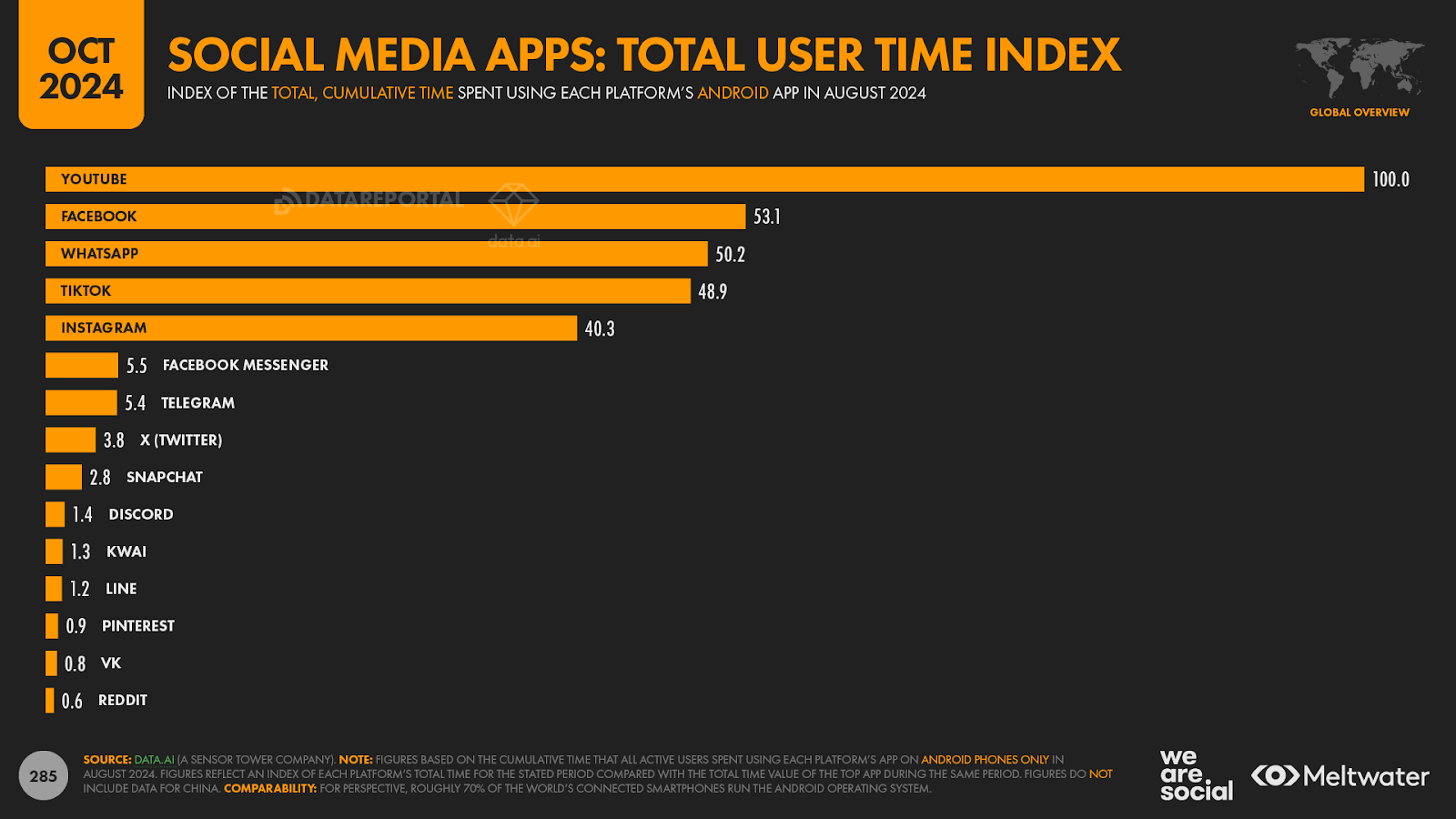

Nonostante il continuo entusiasmo dei media e del settore per le piattaforme “più recenti” legate all’intrattenimento, la nostra analisi suggerisce che YouTube è ancora la più grande “social media” opportunity (tralasciando i dibattiti relativi al fatto che YouTube sia o meno un social). Infatti TikTok è in cima alla classifica quando si tratta di tempo medio per utente, ma il tempo di visualizzazione mensile cumulativo di YouTube è più del doppio della cifra che vediamo per TikTok.

.

ESCAPISMO: una leva potente nel comportamento social

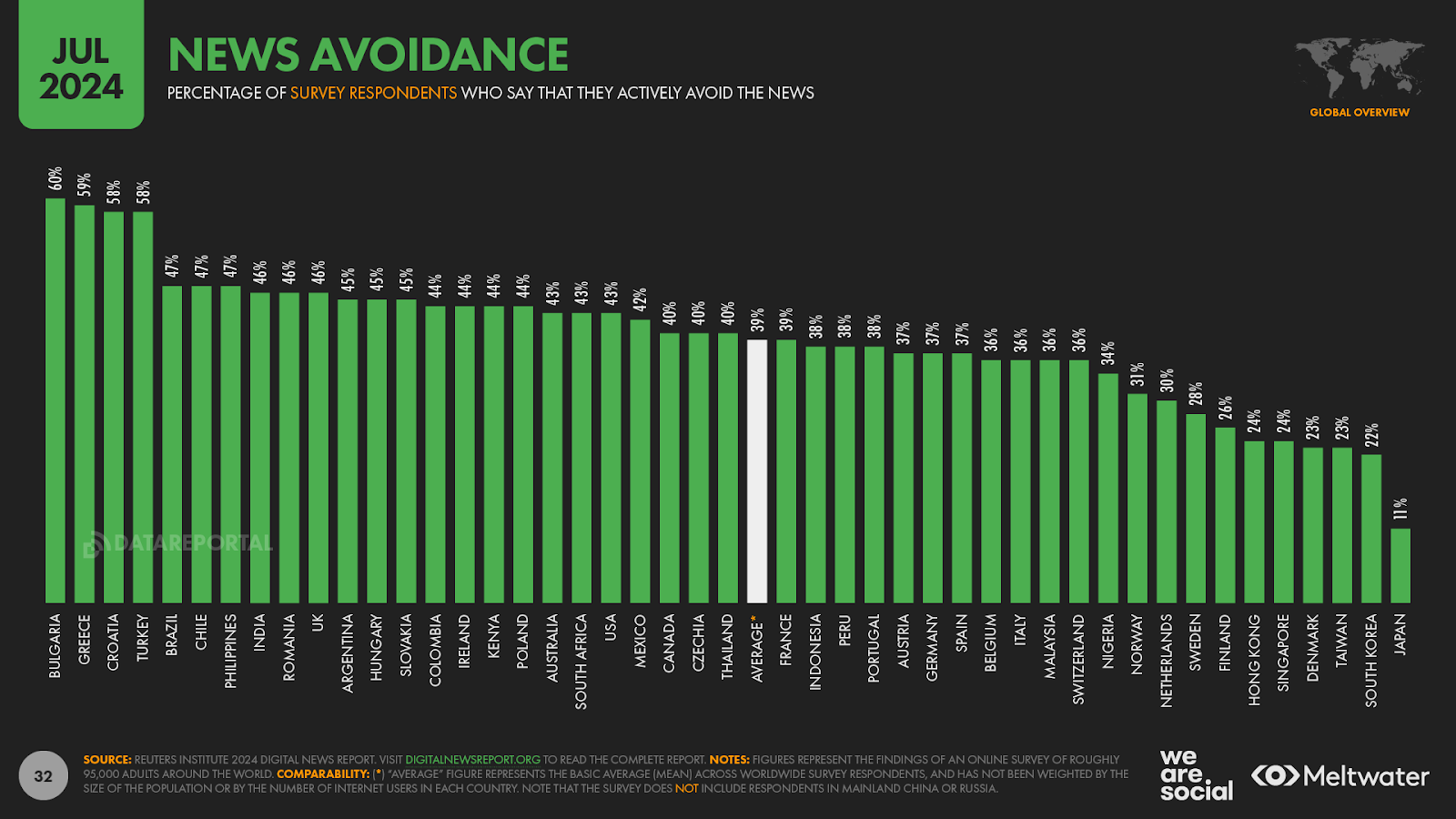

Questa evidente spinta motivazionale verso l’intrattenimento potrebbe essere stata in parte guidata da una sempre più ampia gamma di opzioni di entertainment disponibili, ma c’è anche la possibilità che le persone siano sempre più alla ricerca di una dose di evasione, probabilmente a causa dell’impatto psicologico delle recenti notizie negative dal mondo. In effetti, come abbiamo visto nel Digital 2024 Global News Report, un numero crescente di persone sta attivamente “evitando” le news e l’ultima edizione del Reuters Digital News Report indica che circa 4 persone su 10 sono ora “sfinite” da cicli di notizie “implacabili” e “deprimenti”.

Le crescenti tensioni geopolitiche, i conflitti, l’instabilità economica e i disastri climatici ci fanno pensare che questa reazione all’”overload di notizie” continuerà con altrettanta probabilità nel 2025. Ciò non significa che le persone smetteranno di cercare e consumare news online, ma prevediamo che assisteremo a una tendenza crescente verso l’escapismo, e questo potrebbe avere implicazioni particolarmente importanti per i professionisti del marketing. Basti pensare a quanto si sia parlato ultimamente delle motivazioni che stanno alla base di uno dei fenomeni più virali del 2024, il cucciolo di ippopotamo Moo Deng, “l’icona di questi tempi confusi”. L’ossessione collettiva per trend come questi riflette infatti un crescente desiderio di rifugi emotivi fatti di interazione disimpegnata, comfort e gratificazione istantanea.

.

TIKTOKIFICAZIONE: continua la sfida al dominio di Meta

L’ecosistema Meta rimane sul podio delle piattaforme social “più preferite” al mondo. Il 16,7% degli utenti social a livello mondiale identifica Instagram come il proprio favorito. WhatsApp occupa il secondo posto (16%) e Facebook il terzo (13,2%). TikTok, che completa la top five (7,9%), è salito leggermente rispetto all’inizio dell’anno e sta guadagnando slancio negli ultimi mesi, quindi vale la pena tenerlo d’occhio più da vicino per vedere se il fenomeno dei video brevi continuerà a sfidare il predominio di Meta.

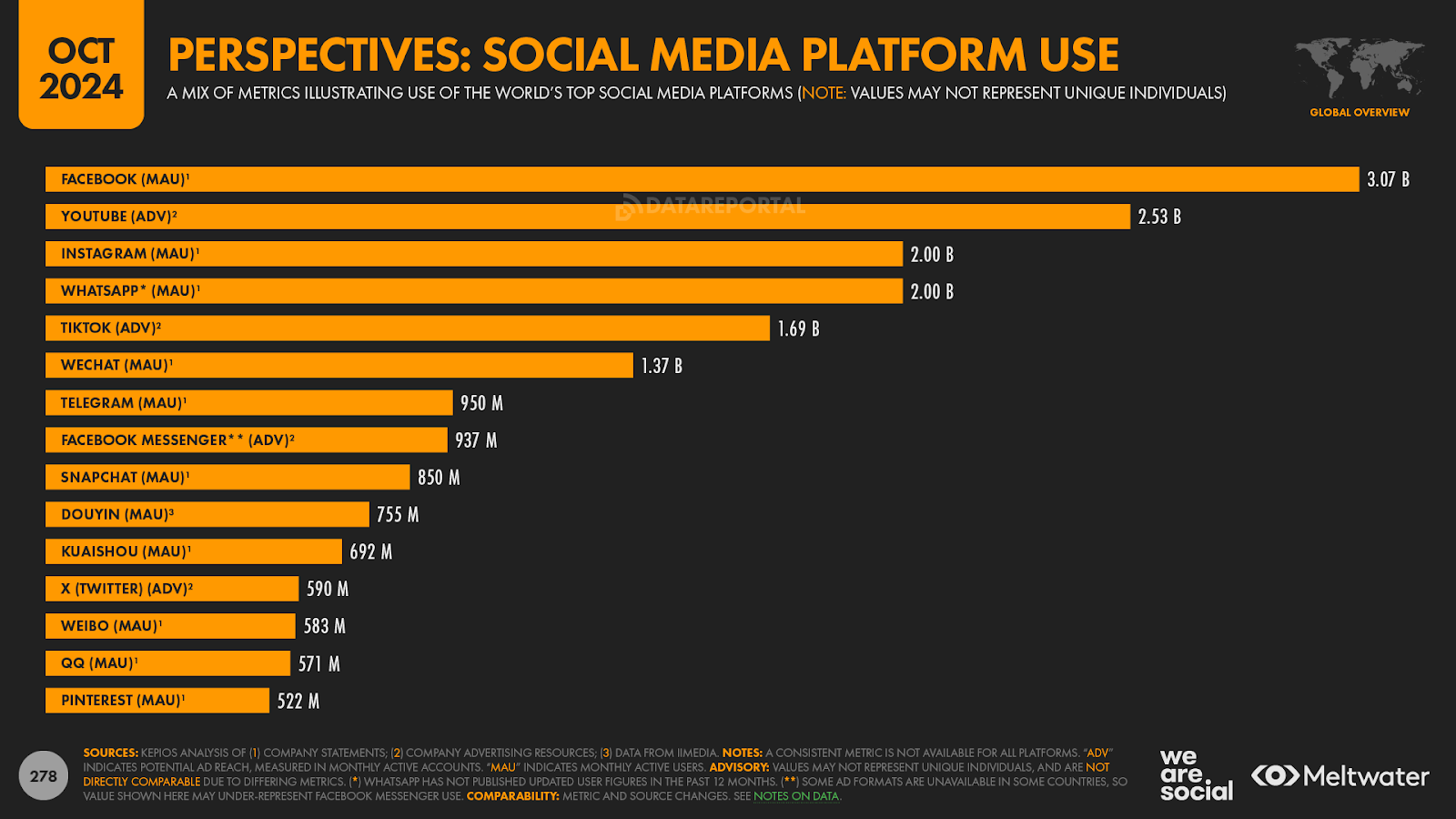

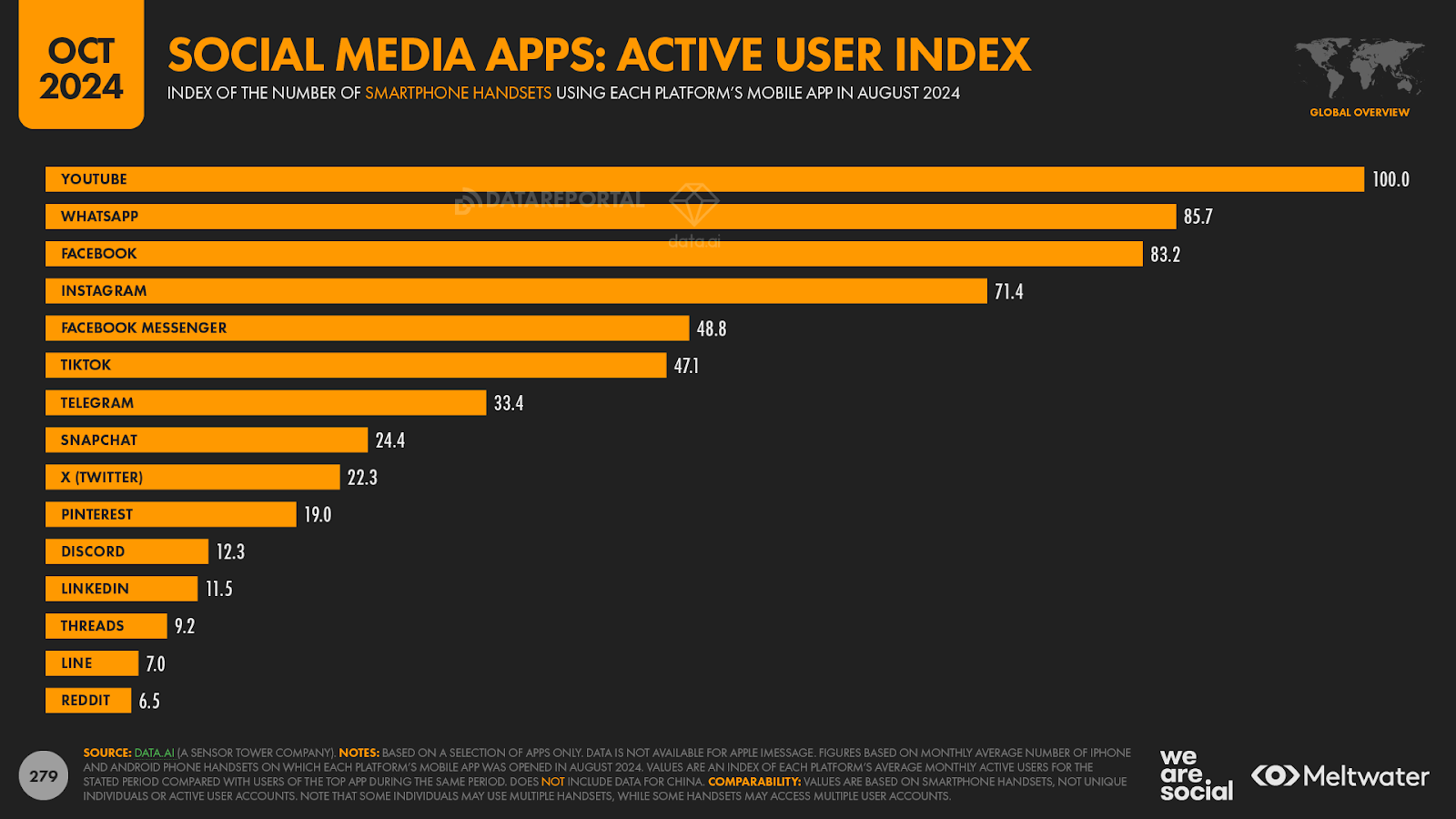

L’ad reach globale di TikTok riportata negli strumenti di pianificazione di Bytedance è ora più alta (1,690 miliardi per un pubblico di età pari o superiore a 18 anni) rispetto alla portata pubblicitaria globale di Instagram riportata negli strumenti di pianificazione di Meta (1,688 miliardi per un pubblico di età pari o superiore a 13 anni). Tuttavia, i dati di terze parti raccontano una storia piuttosto diversa da queste cifre riportate dall’azienda e tutte le prove suggeriscono che Instagram sia ancora molto più avanti di TikTok quando si tratta di numeri di utenti attivi. Ad ogni modo, questi stessi set di dati mostrano che la base utenti di TikTok sta crescendo più velocemente di quella di Instagram, quindi continueremo a monitorare questa situazione nei report futuri.

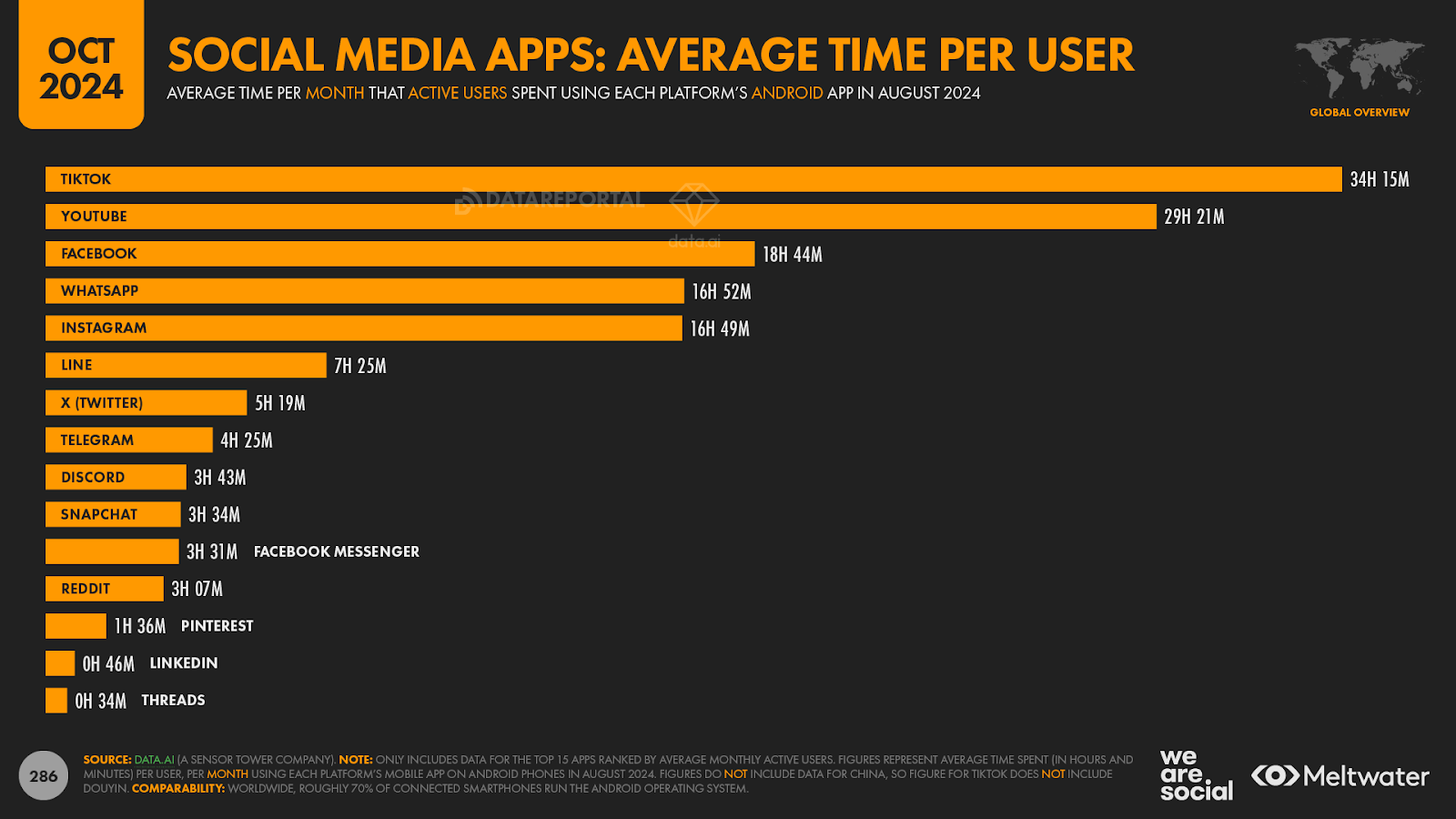

Tuttavia, il numero di utenti non è l’unico parametro che i professionisti del marketing dovrebbero considerare quando creano un piano per i social media, e TikTok offre un caso esemplare quando si tratta di altre metriche importanti. Ad esempio, TikTok è il chiaro vincitore negli ultimi dati per il tempo mensile per utente attivo: 34 ore e 15 minuti al mese. Ciò equivale a ben più di un’ora al giorno, ma ricordiamo che questa è la media e molte persone trascorrono molto più tempo a scrollare i video sulla piattaforma ogni mese. Per confronto, l’utilizzo medio di Instagram è di sole 16 ore e 49 minuti al mese, meno della metà della cifra che abbiamo appena visto per TikTok. Quindi, mentre Instagram sembra avere un numero significativamente più alto di utenti attivi, il mondo trascorre comunque più tempo cumulativo utilizzando TikTok ogni mese e le cifre indicano che il totale di TikTok è più del 20% superiore al tempo totale di Instagram.

Vale la pena sottolineare anche che il profilo del pubblico di TikTok è invecchiato in modo significativo nell’ultimo anno. I dati di ByteDance indicano che il segmento di età compresa tra 25 e 34 anni rappresenta ora la quota maggiore dell’audience pubblicitario complessivo della piattaforma, ovvero oltre il 36% della portata pubblicitaria totale di TikTok, rispetto al 33% degli utenti di età compresa tra 18 e 24 anni. Per avere un’idea, gli under 35 sono il 69,4% del’audience pubblicitario di TikTok, mentre sono il 62,4% del pubblico di Instagram. I più giovani si stanno accorgendo della sempre più evidente presenza di utenti “senior” sulla piattaforma tanto da ironizzare sulle differenze generazionali nel modo di postare, come testimoniano alcuni recenti trend.

Tutti questi dati ci confermano la crescente rilevanza di questo social nella vita degli utenti. Rilevanza che si riflette nella cosiddetta “tiktokificazione” degli altri social, che sta modellando il modo in cui i contenuti vengono creati, consumati e diffusi. Abbiamo infatti visto come sempre più piattaforme distribuiscono contenuti in base a ciò che agli utenti interessa davvero, piuttosto che ai profili che seguono, e gli short-form video feeds sono arrivati anche su YouTube e LinkedIn.

.

COMUNITÀ: il crescente desiderio di connessione e appartenenza

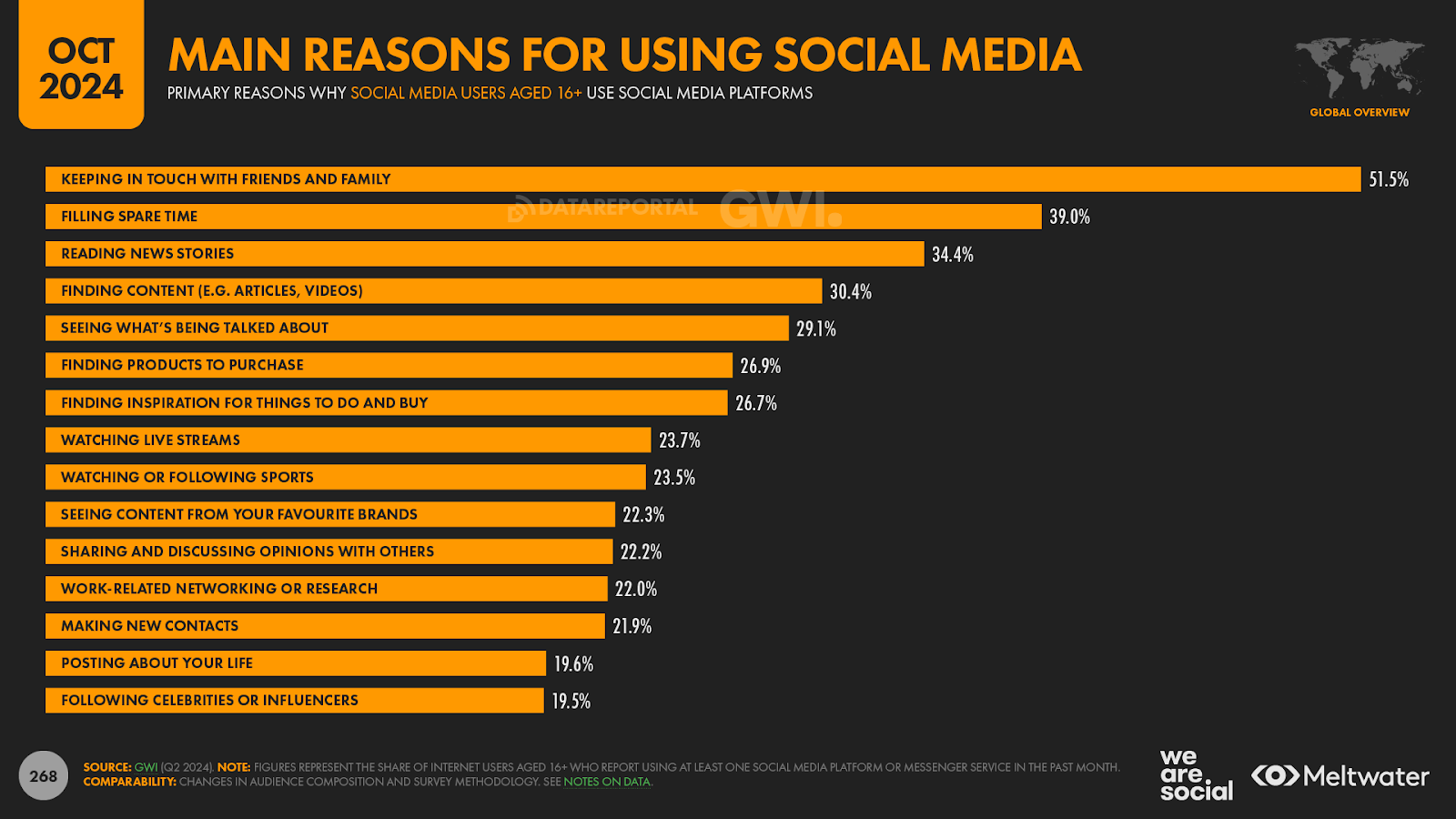

Un’altra tendenza che abbiamo osservato quest’anno è l’aumento dell’importanza che le persone attribuiscono al connettersi con amici e persone care sui social. Rispetto a tre anni fa, i dati mostrano che ora le persone hanno il 10% in più di probabilità di dire che “restare in contatto con amici e familiari” è una delle ragioni principali per cui vanno online, e oltre il 60% lo ha citato come motivazione principale. Questo dato è ancora dietro il 62,6% delle persone che citano come motivazione primaria il “trovare informazioni”, ma il divario tra queste due motivazioni si è più che dimezzato negli ultimi tre anni.

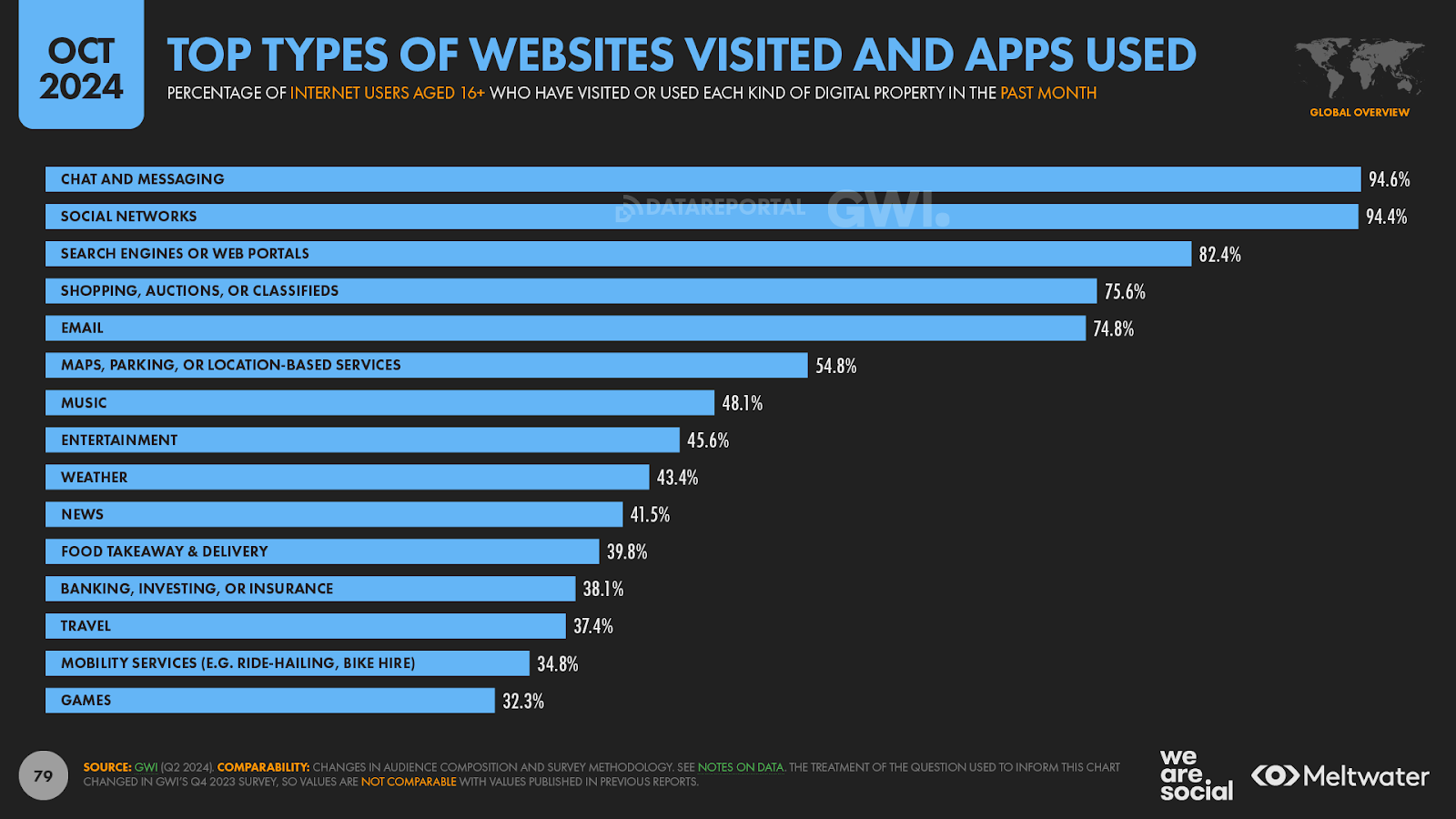

Non stupisce quindi che le piattaforme di chat e messaggistica rimangano il tipo di servizio connesso più utilizzato, con quasi il 95% degli adulti connessi che affermano di utilizzare almeno un’app o un sito Web di questo tipo ogni mese. E negli ultimi mesi, abbiamo anche assistito ad alcuni numeri in crescita impressionanti da parte delle piattaforme social che aiutano le persone a connettersi, con Telegram e Snapchat che hanno entrambi registrato una forte crescita degli utenti nel corso del 2024. La frase “Content isn’t king… Conversation is king. Content is just something to talk about” di Cory Doctorow sembra più attuale che mai.

Anche le piattaforme si sono rese conto che sempre più si preferisce interagire in chat private, anziché postare i propri aggiornamenti in pubblico. Nel tempo, la natura divisiva e performativa dei social ha infatti generato una “posting fatigue” che ha allontanato sempre più persone dal condividere i propri aggiornamenti con tutti, preferendo invece mantenere i contatti con gruppi più piccoli di amici. Anche il boss di Instagram Adam Mosseri ha notato più volte che le persone ora condividono molto di più nei loro DM e nelle loro Storie rispetto al feed principale. Questo ha portato le piattaforme a diventare simili a discovery services, in cui le persone trovano contenuti in-stream e poi li condividono in privato. Si tratta di un significativo cambiamento di paradigma per l’interazione online: ora i brand stanno cercando nuovi modi per massimizzare la connessione, in linea con queste tendenze.

.

CONSAPEVOLEZZA: aumenta la prudenza nello scrolling irrazionale?

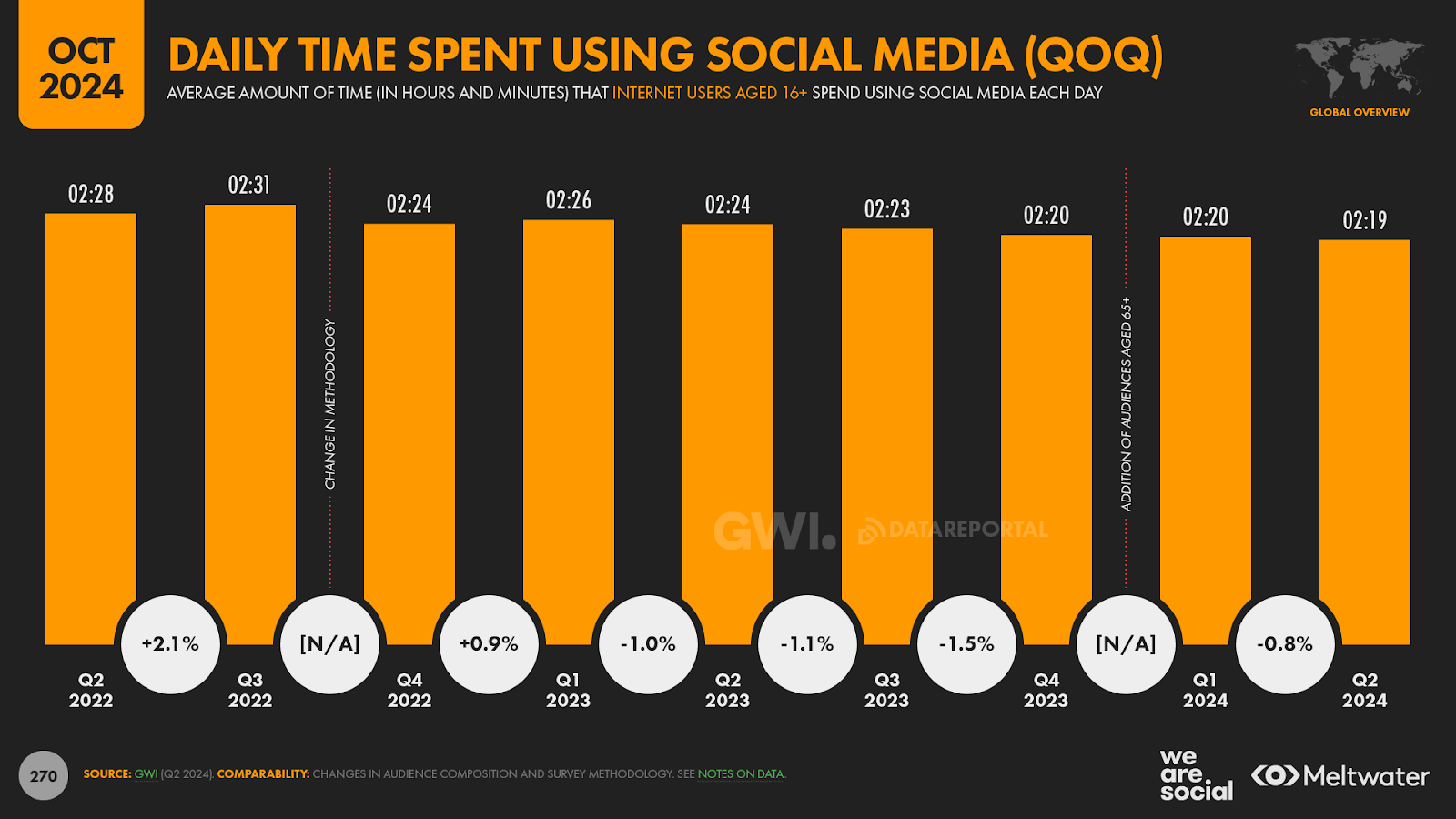

Abbiamo osservato che la quantità di tempo che le persone trascorrono sui social media è diminuita costantemente negli ultimi mesi. L’attività giornaliera sui social media dell’utente Internet medio è infatti diminuita dell’8,6% negli ultimi due anni, da un massimo di 2 ore e 31 minuti nel Q3 2022, a 2 ore e 19 minuti nel Q2 2024.

Parallelamente i dati mostrano che il numero di persone che temono di passare “troppo” tempo sui social media è anch’esso in costante calo negli ultimi mesi: è il 26,6%, il valore più basso registrato dal 2020. Il numero di intervistati che affermano di pensare che i social media siano “positivi per la società” è invece aumentato del 37,5%. Tutto questo sembra suggerire un passaggio verso un uso più “attento” dei social media in tutte le fasce d’età, forse come parte di uno sforzo più consapevole per evitare il cosiddetto “mindless scrolling”, o “scrolling irrazionale”.

.

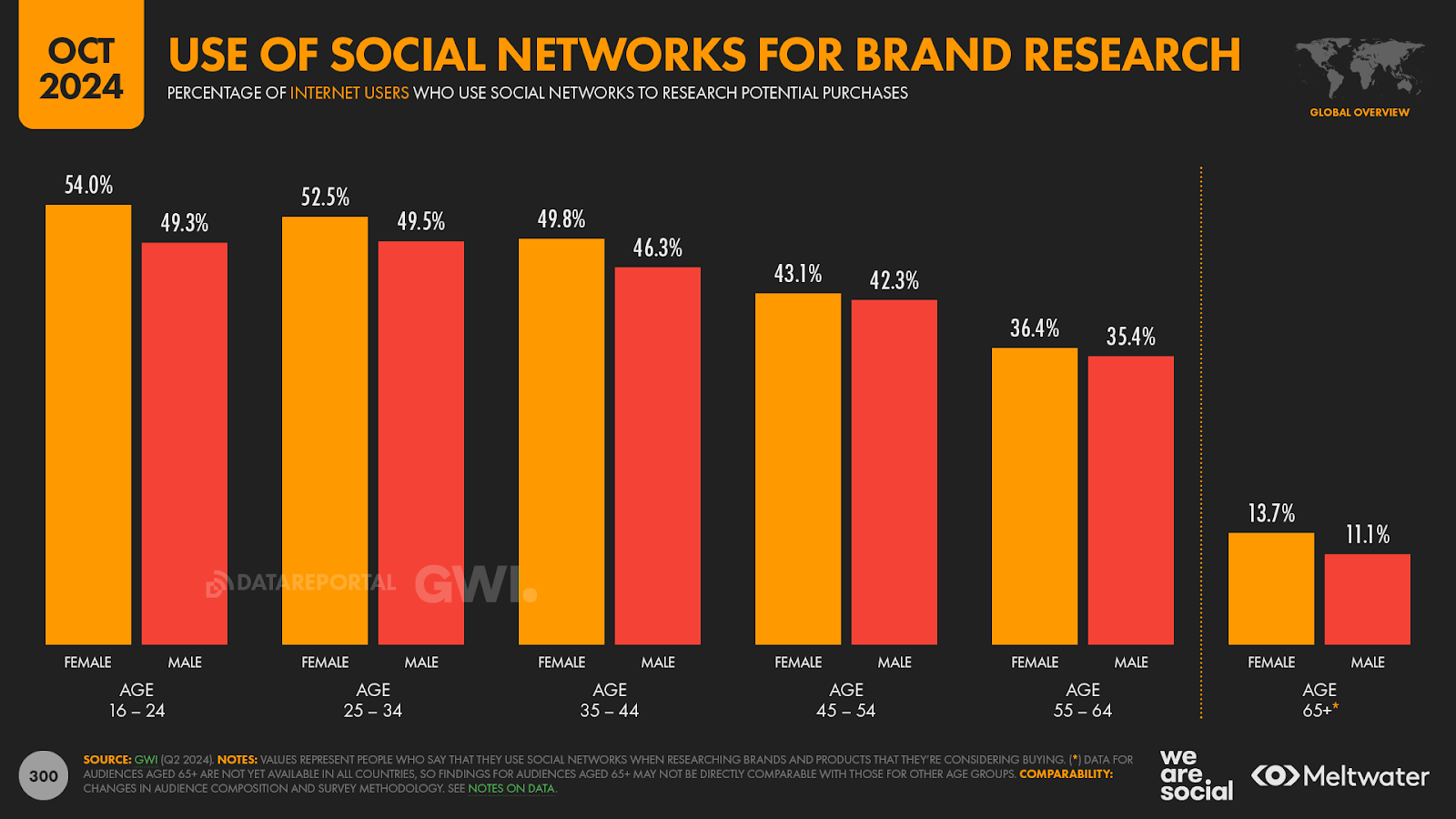

RICERCA: sempre più persone fanno ricerche sui social

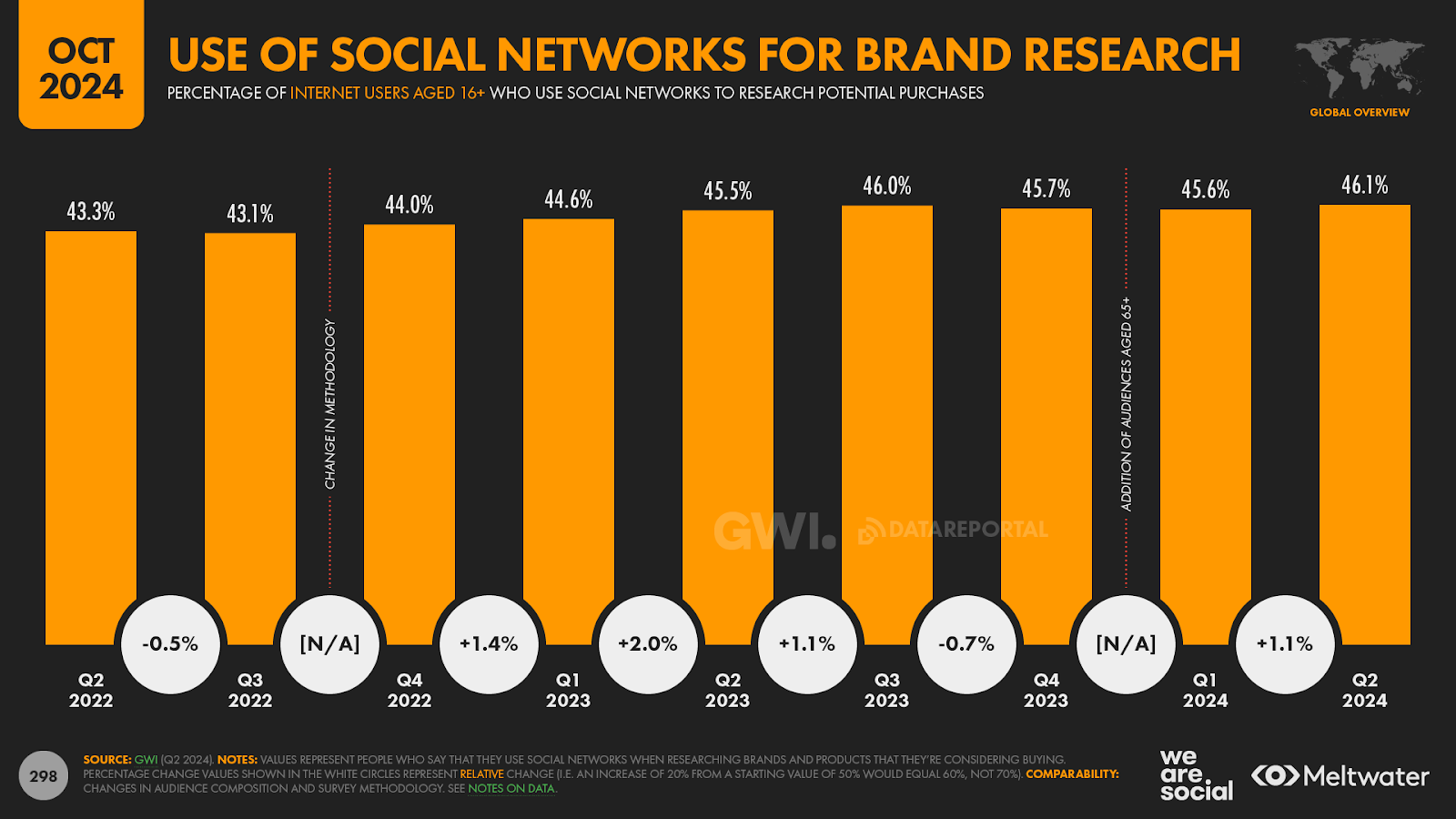

Infine, il social search è in ascesa da un po’ di tempo. Più persone che mai (46,1%) si rivolgono ai social network quando cercano informazioni su brand e prodotti che stanno pensando di acquistare. Il 62,3% degli utenti di Instagram in particolare afferma di utilizzare la piattaforma per seguire o ricercare marchi e prodotti, rispetto a meno della metà (49,7%) degli utenti di TikTok che utilizzano quella piattaforma per gli stessi scopi.

Forse non sorprende che le generazioni più giovani siano le più propense a ricercare i brand sui social network, ma anche più di 1 consumatore su 3 di età compresa tra 55 e 64 anni afferma di rivolgersi a queste piattaforme quando valuta potenziali acquisti.

Con piattaforme come TikTok che ora promuovono search ads sulla piattaforma, potremmo aspettarci di vedere questi comportamenti acquisire ancora più slancio nel 2025. Questo non significa che le persone smetteranno di utilizzare gli strumenti di ricerca convenzionali, ma che le persone adotteranno una serie di comportamenti diversificati per trovare ciò che vogliono. Il numero crescente di soluzioni AI giocheranno un ruolo fondamentale in questo senso.

./em/

.

Wrapping up

Questo è tutto per i dati di quest’anno, ma torneremo presto sui vostri schermi con il report Digital 2025.

Report

Report