Matteo Starri

Research & Insight Director, We Are Social

Benvenute e benvenuti all’ultimo aggiornamento trimestrale del nostro report Digital 2022 (come sempre in partnership con Hootsuite), dopo il più recente di Luglio.

Non possiamo ignorare il fatto che in questi mesi si siano susseguiti articoli, titoli e statistiche a volte catchy e/o contrastanti sullo stato del mondo digital e social; nei prossimi paragrafi (e naturalmente nel report completo) speriamo di chiarire la nostra visione sui temi che hanno occupato le headlines quest’anno.

LE BREVI

Fra i vari datapoint “consueti”, troverete nel report:

Nuova milestone per la popolazione globale

Un drop di una metrica chiave nell’utilizzo di internet

Ipotesi sul futuro di Facebook

Prospettive sul futuro del Metaverso

Cambi al vertice nei ranking social

Trends sui comportamenti TikTok

Crescite per connected TV e podcast

Traffico dati mobili

Insight su come la gente percepisce i cookies

Un ranking delle shopping apps più usate

Come sempre vi invitiamo a prendere con le pinze alcune variazioni nei dati rispetto alle puntate precedenti, in quanto alcune delle fonti (ad esempio Meta) hanno apportato delle modifiche nella maniera in cui vengono riportate alcune metriche. Gli “alert” a riguardo sono presenti in ciascuna slide, dove rilevante.

LO STATO DEL DIGITAL

Al solito, iniziamo dalle headlines principali.

La popolazione mondiale ha raggiunto quota 7.99 miliardi alla fine di settembre, e sorpasserà la soglia degli 8 miliardi in questi giorni (secondo le Nazioni Unite, verso metà Novembre). Potrebbero volerci altri 15 anni per la prossima “cifra tonda” dei 9 miliardi.

Gli utenti mobile sono ora 5.48 miliardi (170 milioni in più dell’anno scorso), e gli smartphone costituiscono l’80% del totale dei device mobili.

Gli utenti Internet sono cresciuti del 3.5% in questi 3 trimestri, raggiungendo quota 5.07 miliardi grazie a una crescita di 171 milioni negli ultimi 12 mesi.

Gli utenti delle piattaforme Social sono cresciuti di 190 milioni nell’ultimo anno, arrivando a 4.74 miliardi (+4,2% YoY).

Le ultime ricerche da ITU e GSMA Intelligence indicano che oltre due terzi della popolazione globale userà internet da qui alla fine del 2023. La nostra analisi ongoing sembra suggerire che la crescita continuerà progressivamente a rallentare negli anni a venire, in particolare in seguito al picco di adozione registrato in relazione alla pandemia di Covid.

Nell’anno in corso gli utenti sono cresciuti del 3,5%, vale a dire poco meno di 1 milione di nuovi utenti al giorno, una crescita più lenta rispetto al periodo precedente.

Secondo GWI non è solo la crescita a rallentare, ma anche il tempo che in media spendiamo online: si sono “persi” 20 minuti negli ultimi 12 mesi, arrivando a 6 ore e 37 minuti in cui usiamo device e servizi connessi ogni giorno.

Si tratta di un calo di poco inferiore ai 5 punti percentuali YoY, ed un ritorno ai valori pre-pandemia di Q2 2019. Il calo sembra registrarsi trasversalmente su tutte le fasce d’età, ma è più pronunciato tra i 55 e i 64 anni, e nel segmento femminile della popolazione (ma le donne 35-44 dichiarano di spendere più tempo online dell’anno scorso).

numeri di Meta rivisti ancora una volta

Meta sembra riportare delle variazioni (spoiler: al ribasso) per quanto riguarda le advertising audiences, AKA le persone raggiungibili attraverso gli strumenti di pianificazione pubblicitaria.

Nello specifico, da Luglio 2022 (3 mesi fa):

Facebook: -4.1%, 89 milioni di utenti

Instagram: -3.8%, 54 milioni di utenti

Facebook Messenger: -2.4%, 24 milioni di utenti

Reach combinata trasversalmente alle piattaforme e l’Audience Network: -5.5%, 161 milioni di utenti

Non si tratta di revisioni particolarmente preoccupanti o infrequenti, specie in questo periodo dell’anno, ma è la prima volta che riscontriamo un’analisi rivista per tutte le piattaforme allo stesso momento. Non si tratta per forza di cose di cali preoccupanti anche perché questi spesso riflettono dei tagli di profili/utenti fake o duplicati.

Possibile che a questi cali corrispondano anche dei drop in parallelo per quanto riguarda chi utilizza le piattaforme su base mensile (i MAUs – Monthly Active Users)? Possibile, anche se non a questi livelli.

Già in passato abbiamo riscontrato dei cali sia per la advertising reach sia per i MAU, ma con questi ultimi significativamente più ridotti: in Q2 2022 ad esempio, senza andare troppo lontano, a fronte di un drop del 4,1% nella advertising reach annunciato nella earnings call si è visto un calo, minimo, dello 0,1% nei MAUs.

Quindi, nessuna paura, anche perché (pare) Meta ha “in development” una metrica che misuri in maniera più accurata la ad reach.

quindi: Facebook sta morendo?

Spoiler: no, come non è morto nel frattempo, dalle prime headline sul tema dal 2009 a questa parte. Da quel momento, e nonostante l’ultimo calo in MAUs, la user base di Facebook è cresciuta più di x10.

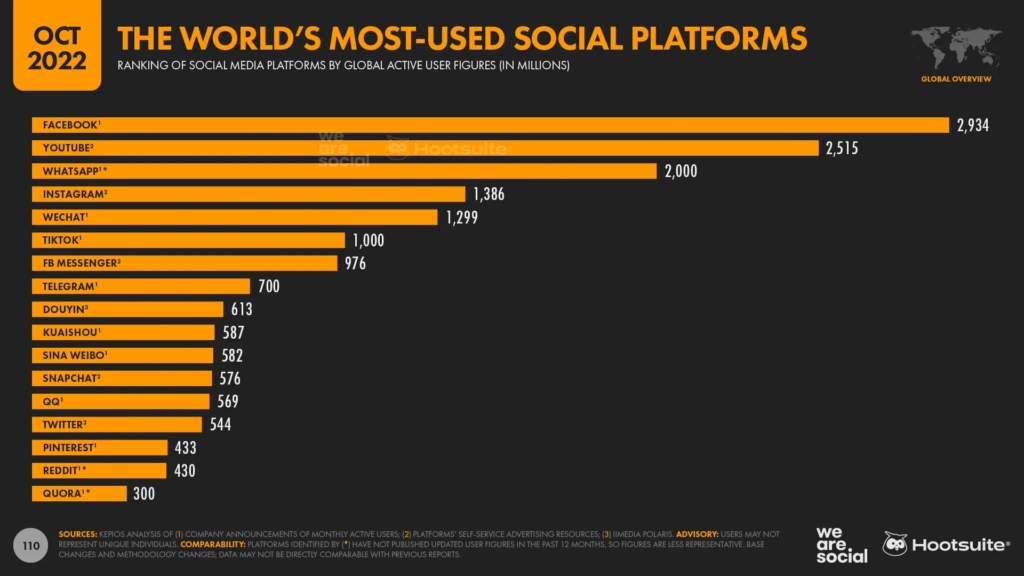

Facebook, inoltre, rimane di gran lunga la piattaforma social più usata su scala globale, con ampio margine sui “rivali” più vicini (YouTube è però quella su cui viene speso più tempo, seguito da TikTok), e tre delle piattaforme di Meta sono ai primi tre posti per quanto riguarda le piattaforme preferite dagli utenti, e il tempo medio speso su Facebook dagli utenti è cresciuto, secondo data.ai.

Al solito, la nostra raccomandazione è di ragionare molto bene sulle proprie audience / i propri target, e non seguire per forza di cose l’hype su una piattaforma o l’altra, anche perché l’overlap nell’utilizzo di diverse piattaforme, come vediamo qui, è estremamente ampio. Al netto di WhatsApp, infatti, nessuna delle piattaforme analizzate raggiunge la soglia psicologica dell’1% di “utenti esclusivi”.

E il metaverso?

Soggetto (vittima?) della stessa tipologia di headlines, anche il Metaverso ha visto titoli sulla sua crescita, o assenza di.

38 utenti su Decentraland, a fronte di un valore di mercato oltre il miliardo di dollari? Sì, ma. Ma si tratta di “unique wallet addresses”, vale a dire chi ha attivamente acquistato qualcosa all’interno dell’environment Decentraland, ignorando quindi chi fosse connesso senza però acquistare qualcosa.

Per fare un parallelo, sarebbe come decidere di NON riportare i 12 milioni di utenti che hanno assistito all’evento Astronomical su Fortnite nel 2020 solo perché nessuno di essi, in quel momento, ha acquistato una skin o dei V-bucks.

Decentraland stessi dichiarano di avere un volume di utenti attivi mensili che si aggira intorno ai 57,000. Più di 38, ma sembrerebbe comunque meno di quanto registrato a fine 2021.

Non è però tutto dramma. Secondo ActivePlayer.io infatti, realtà immersive come Fortnite, Roblox, Minecraft attraggono già da tempo milioni di monthly active users (MAUs):

Fortnite: 254 milioni MAUs a Settembre 2022 (picco di 30 milioni al giorno)

Roblox: 204 milioni MAUs a Settembre 2022 (picco di 20 milioni al giorno)

Minecraft: 173 milioni MAUs a Settembre (picco di 17 milioni al giorno)

Queste a nostro avviso le storie principali da raccontarvi qui. Nel report completo ci sono diversi altri datapoints interessanti (aumenta il tempo speso all’ascolto di podcast, ad esempio, e solo 1 persona su 3 in genere rifiuta i cookies).

già al lavoro per il 2023

Chiudiamo qui il nostro lavoro sul 2022, ma tutt* seren* che siamo già al lavoro per il 2023, che inizieremo a pubblicare verso Gennaio, come di consueto (naturalmente anche con i dati locali per l’Italia, verso metà Febbraio).

Report

Report