Matteo Starri

Research & Insight Director, We Are Social

Ben ritrovate e ben ritrovati al consueto appuntamento di febbraio con i dati Italiani del nostro report Digital 2023.

Il 2022 è stato un anno che ci ha visto rimettere il naso fuori di casa dopo due anni di lockdown pandemici, ed i comportamenti che avevamo adottato in alcuni casi hanno visto conferme, in altri si sono allentati.

Al solito, il lavoro è corposo e tocca vari aspetti del nostro approcciarci ad internet, ai social media, all’e-commerce e a molto altro. Il nostro invito è naturalmente quello di visionare il report completo, che trovate qui, ma abbiamo naturalmente provato a condensare alcuni degli aspetti più interessanti in questo post.

Anche quest’anno abbiamo apportato alcune modifiche alla maniera in cui raccogliamo i dati che poi analizziamo e pubblichiamo, quindi vi invitiamo alla consueta cautela nel confrontare i dati di questa edizione con quelli riportati negli anni scorsi. Ogni variazione metodologica è riportata nella slide di riferimento.

Gli highlights.

Siamo più attivi sui social, e con più purpose;

Continuiamo a fruire di moltissimi contenuti video;

Le attività che coinvolgono influencer contribuiscono allo stato di salute del marketing digitale.

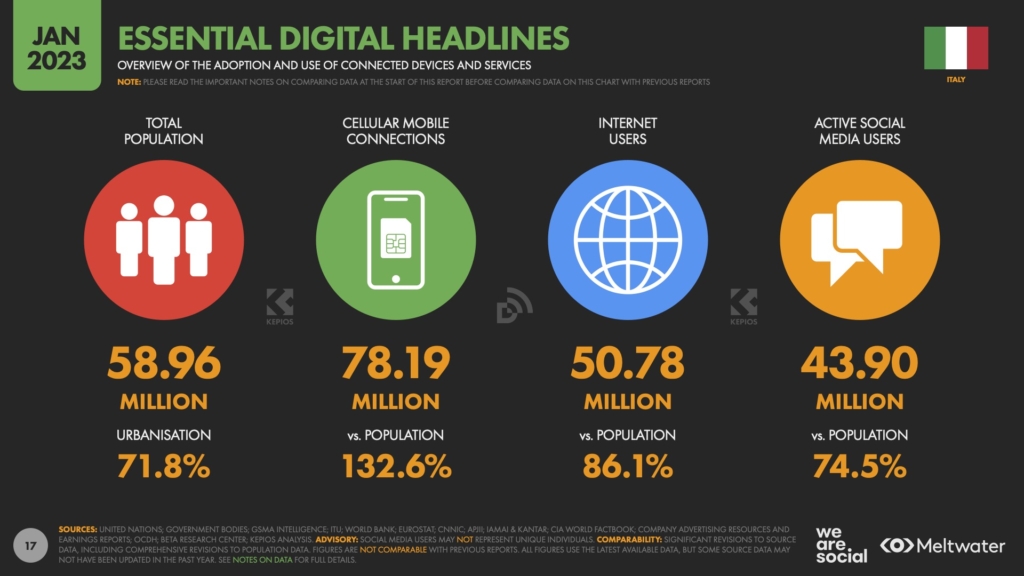

Continua la contrazione della popolazione italiana, che ci accompagna da diversi anni ormai, e la fetta più consistente è costituita da persone sopra i 65 anni di età, che si attestano di poco sotto il 25%.

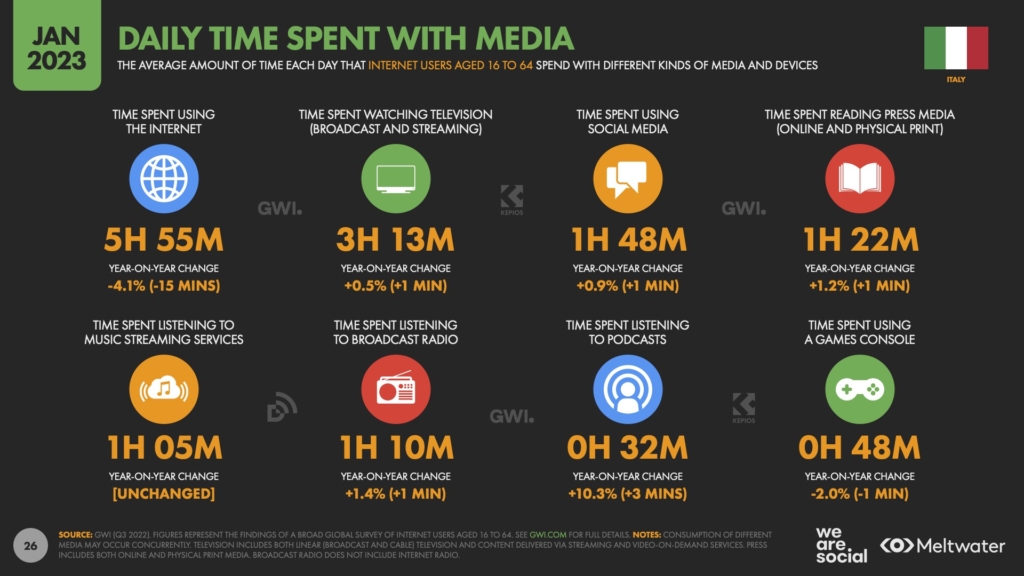

Come anche emerso dal nostro studio global, passiamo meno tempo online rispetto all’anno scorso (-15 minuti), ma un po’ più tempo sui social (+1 minuto), che quindi incrementano il loro share di tempo sul totale, che scende sotto la soglia delle 6 ore. Registriamo contestualmente anche una contrazione (la prima dal 2013) del numero delle persone connesse ad internet, che scende dello 0,3% anno su anno.

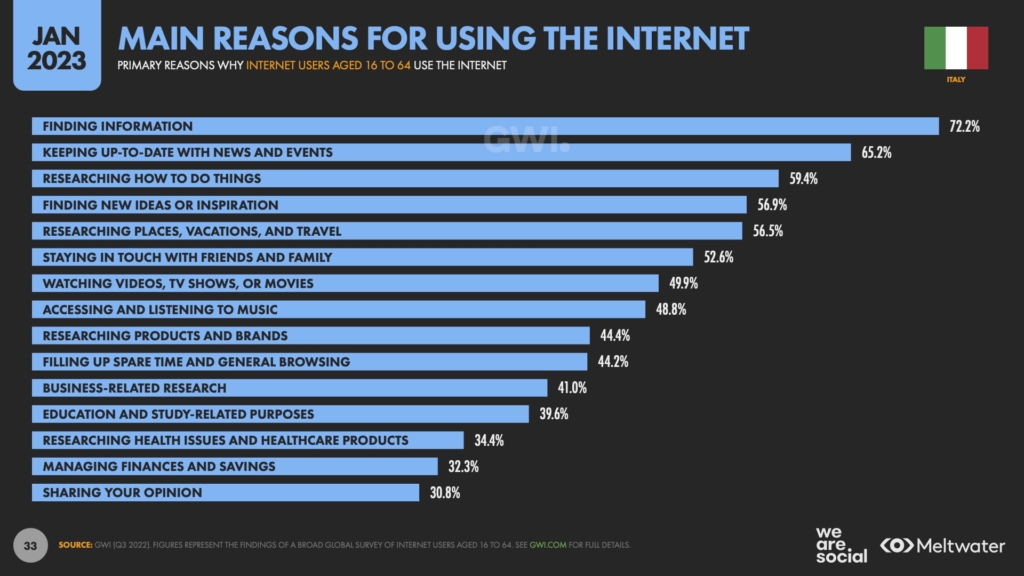

Non cambiano in maniera importante le motivazioni che ci spingono a cercare l’accesso al mondo online: cercare informazioni, sia in senso generale (72%) sia per rimanere aggiornati sugli eventi correnti (65%) sia per how-to (59%) rimangono le principali.

Cala l’utilizzo di computer (desktop e laptop) e tablet, sia in volume sia in share in rapporto al traffico totale, in virtù di una sostanziale assenza di variazioni per quanto riguarda l’utilizzo dei dispositivi mobili, che arrivano al 52% di share.

Continua la nostra forte fruizione di contenuti video: le persone che dichiarano di guardare contenuti dinamici supera il 91% grazie ad una crescita del 2,7% YoY. A trainare questa crescita sono soprattutto contenuti “light” come comedy o meme (+1,7%), e video di influencer (+5%).

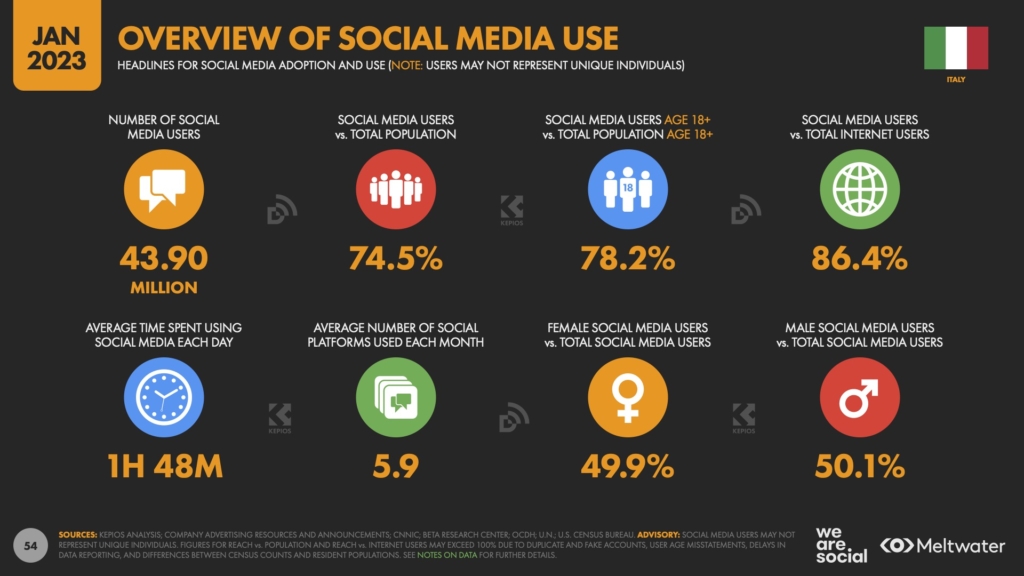

Sono quasi 44 i milioni di persone in Italia ad essere attive sui social, una penetrazione che si avvicina al 75%. L’anno scorso a questo riguardo vi avevamo parlato di 700 mila persone in meno, e una penetrazione di 3 punti più bassa: abbiamo nel frattempo modificato la maniera in cui raccogliamo questo dato ed è quindi il caso di usare cautela nel confrontare direttamente questi valori, ma il trend appare positivo.

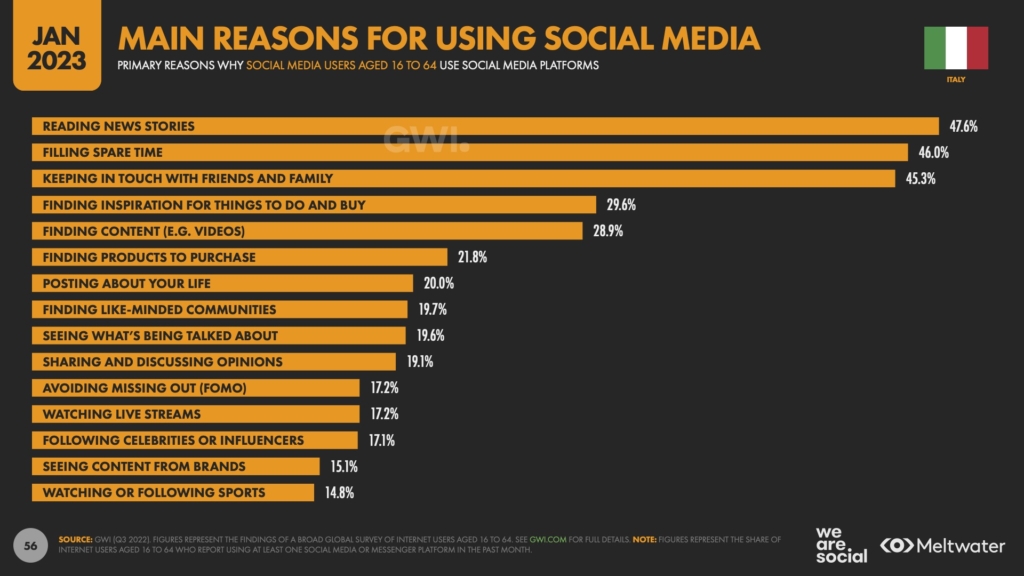

Le motivazioni principali per cui le persone visitano e partecipano alla conversazione sui social sono legate all’informarsi, al rimanere in contatto con i propri cari, al passare il tempo (tutti sopra il 40%). Poco dietro la ricerca di ispirazione su cose da fare o prodotti da acquistare, e la ricerca di contenuto, ad esempio video (entrambe voci prossime al 30%).

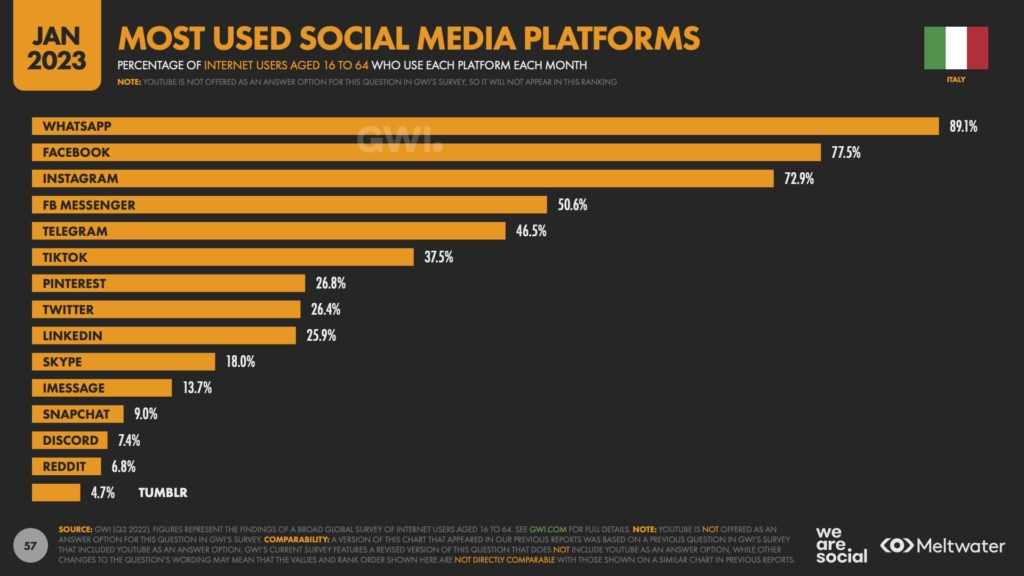

Meta domina la classifica delle piattaforme social più utilizzate: WhatsApp guarda tutti dall’alto del suo 89% di persone tra i 16 e i 64 anni che dichiarano di utilizzare l’app. Seguono Facebook e Instagram, con il 78% e il 73% rispettivamente; ai piedi del podio l’altra app di messaggistica, Messenger, usata da oltre una persona su 2, e seguita a sua volta ancora da messaggistica, con Telegram la piattaforma più usata fuori dall’ecosistema Meta, seguita da TikTok che il 38% delle persone tra i 16 e i 64 anni dichiara di usare.

(Ricordiamo che GWI, nostra fonte, considera YouTube una piattaforma per la fruizione di contenuti video: di conseguenza YouTube non compare in questa classifica).

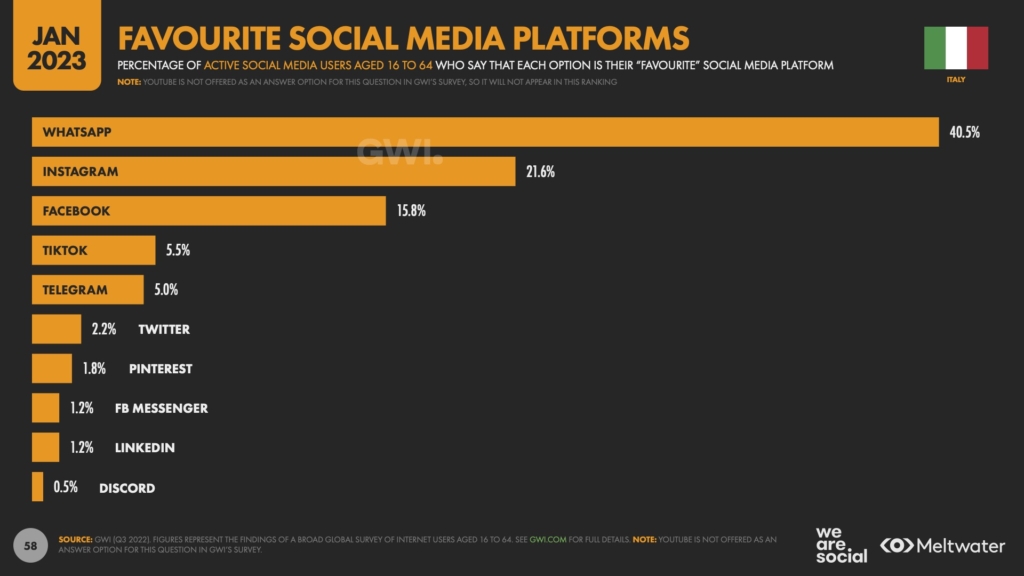

Cambia leggermente lo scenario per quanto riguarda le piattaforme preferite dagli utenti, con WhatsApp sempre al primo posto, ma Facebook che cede il secondo posto a Instagram. Anche TikTok e Telegram invertono posizione, con la piattaforma di video brevi di proprietà di Tencent che sale al quarto posto, una decina di punti dietro a Facebook.

Con l’allentarsi del lockdown, e il nostro progressivo ritorno ad una vita “normale”, abbiamo visto una leggera contrazione (-1,1%) nel numero di persone che dichiarano di aver acquistato prodotti o servizi online. Nonostante ciò, sono in aumento le persone che fanno la spesa online (+1,7%), sintomo che non tutti i comportamenti “appresi” in pandemia stanno andando dimenticati, anzi.

Aumento di persone, sì, ma valore economico in calo (-4,6%), complice probabilmente la situazione economica incerta ed il vicino conflitto in Ucraina. Soffrono quasi tutte le categorie “consumer goods”, ad eccezione del fashion, in ripresa dopo un paio d’anni “in casa”. Al di fuori della categoria consumer goods, forte rialzo (+83%) del mondo del turismo e del travel, dopo due anni di forte sofferenza.

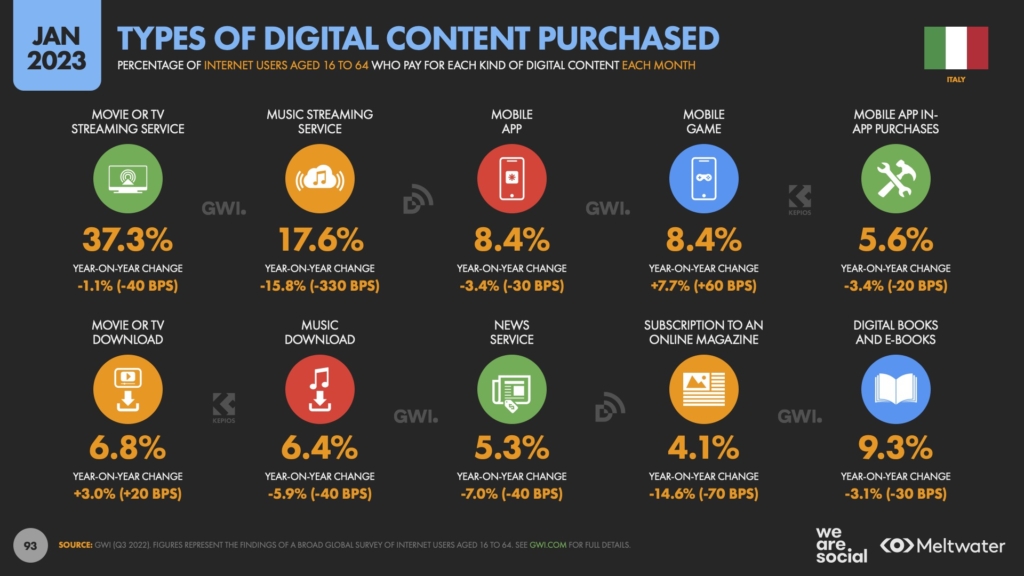

In calo (-1,7% in valore economico) anche l’acquisto di servizi e prodotti digitali, ad eccezione dei giochi mobile (+7,7% YoY dichiarato dalle persone, +1,8% in valore economico); in questa categoria rimangono prominenti le iscrizioni a servizi di streaming di contenuti video, come dichiarato da oltre il 37% degli utenti in Italia.

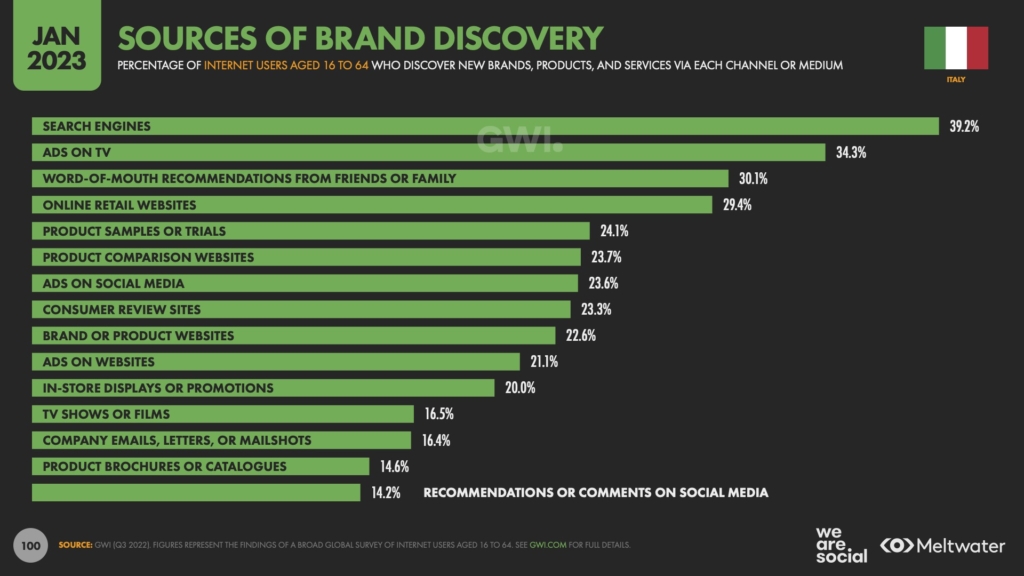

I motori di ricerca continuano ad essere la fonte principale per quanto riguarda la scoperta di nuovi brand, prodotti o servizi, come dichiarato da quasi 2 persone su 5. La pubblicità in TV, le raccomandazioni tra amici e famiglia e i siti retail sono citati da circa 3 persone su 10, mentre la pubblicità sui social si attesta di poco sotto al 24% (e le persone che dichiarano di cliccare su un contenuto social sponsorizzato sono in aumento del 3,1% rispetto all’anno scorso).

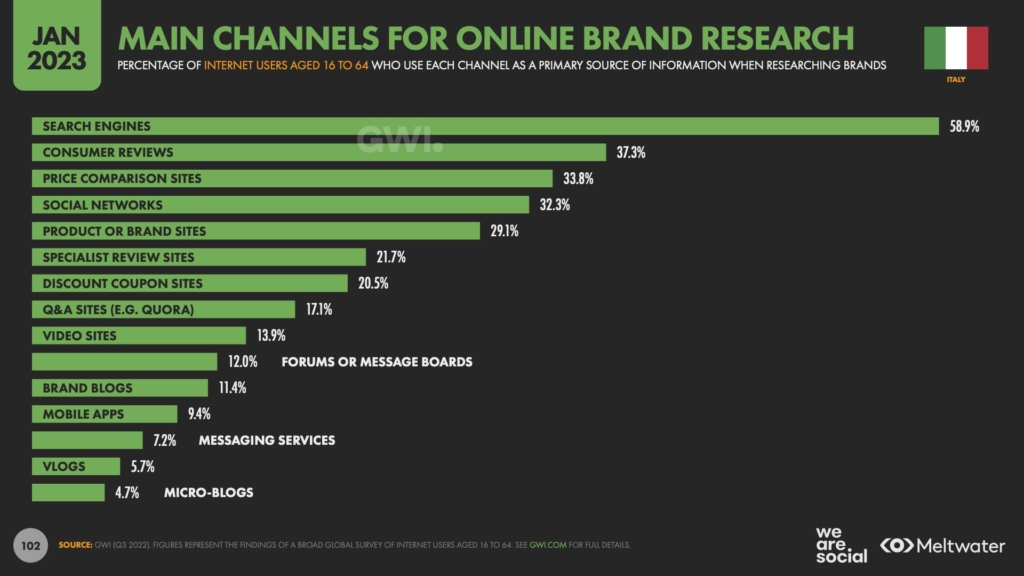

I motori di ricerca mantengono salda la leadership anche per quanto riguarda i mezzi utilizzati dalle persone per approfondire la loro conoscenza sui brand, come dichiarano quasi 3 persone su 5. Social network, siti di confronto prezzi e recensioni sono le uniche altre voci a superare la soglia del 30%.

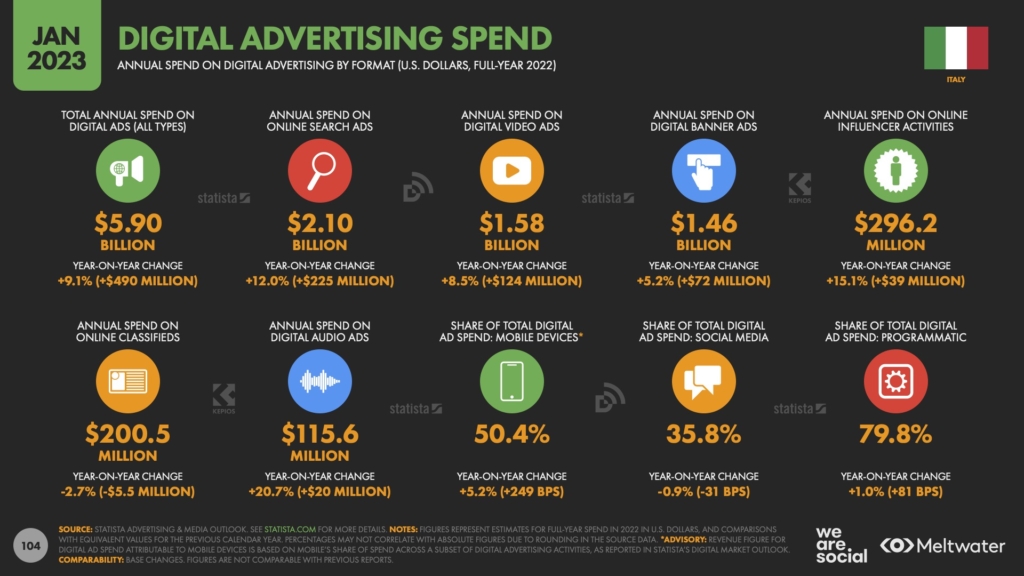

Cresce del 9% la spesa per la pubblicità digitale, inclusiva di search e social; crescita che porta lo share sulla spesa pubblicitaria totale quasi al 60%, un aumento di quasi il 5% rispetto all’anno scorso, spinto anche dalle attività svolte in collaborazione con influencer (+15%).

Questo e molto altro come sempre nel nostro report completo. Noi ci riaggiorniamo in Aprile per il primo update sui dati Globali.

Report

Report