Eccoci anche quest’anno per il consueto appuntamento di febbraio con i dati Italiani del nostro report Digital 2024, pubblicato da We Are Social in collaborazione con Meltwater.

La ricerca è corposa e tocca vari aspetti del nostro rapportarci ad internet, ai social media, all’e-commerce e a molto altro. Abbiamo condensato alcuni degli aspetti più interessanti in questo post, anche se il nostro invito è naturalmente quello di visionare il report completo, che trovate in fondo alla pagina.

Se avete letto il blogpost riguardo la versione global del report noterete come alcune tendenze nel comportamento degli italiani vadano di pari passo con quelle registrate a livello mondiale – come il sempre maggior tempo speso su alcune piattaforme – ma vedrete anche alcune peculiarità che caratterizzano le attitudini digitali nel nostro Paese – come l’attenzione all’informazione e l’amore per WhatsApp.

.

GLI HIGHLIGHTS

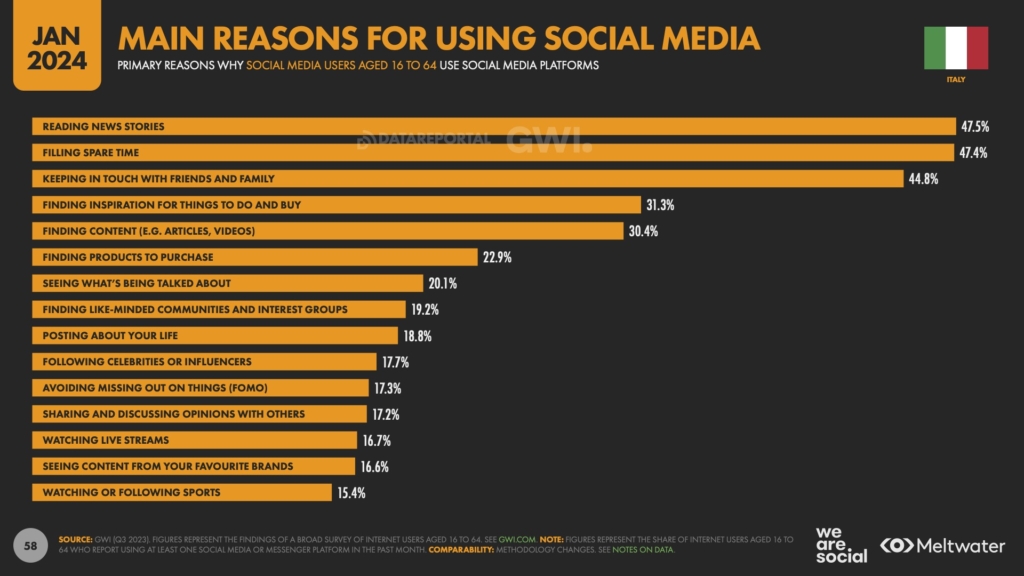

Tenersi informati sull’attualità e intrattenersi nel tempo libero (47%) sono i primi due motivi per cui le persone accedono ai canali social, seguiti dal restare in contatto con amici e familiari (45%).

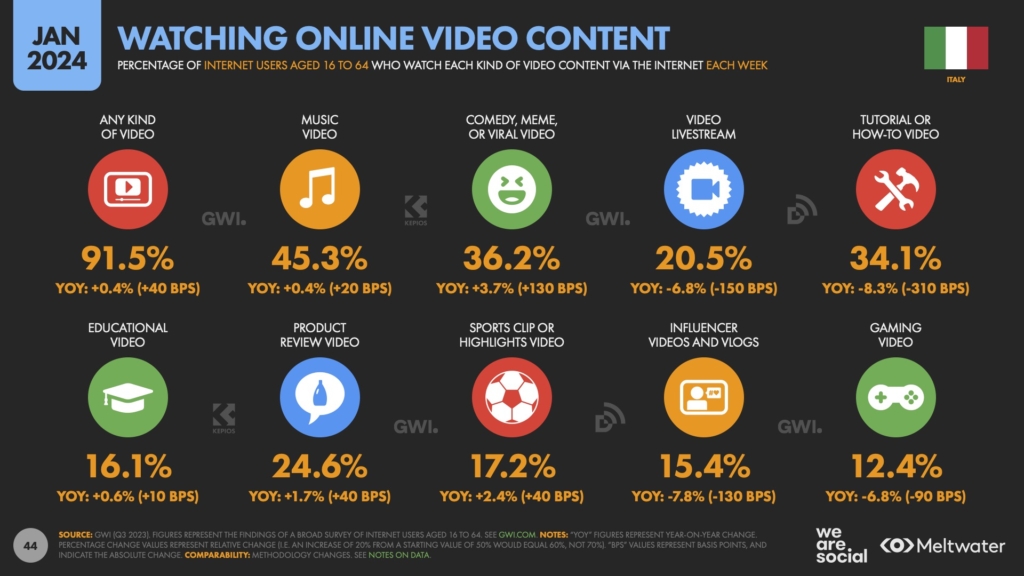

Aumenta il tempo quotidiano speso sui social (quasi 1 minuto in più rispetto all’anno scorso) e anche il numero di persone che dichiarano di guardare contenuti video (91%, +0,4% YoY). A trainare questa crescita sono soprattutto contenuti appartenenti alla categoria “comedy, meme e video virali” (+3,7%).

In crescita anche il gaming, con l’84% delle persone che gioca ai videogiochi (+4,3% rispetto all’anno precedente).

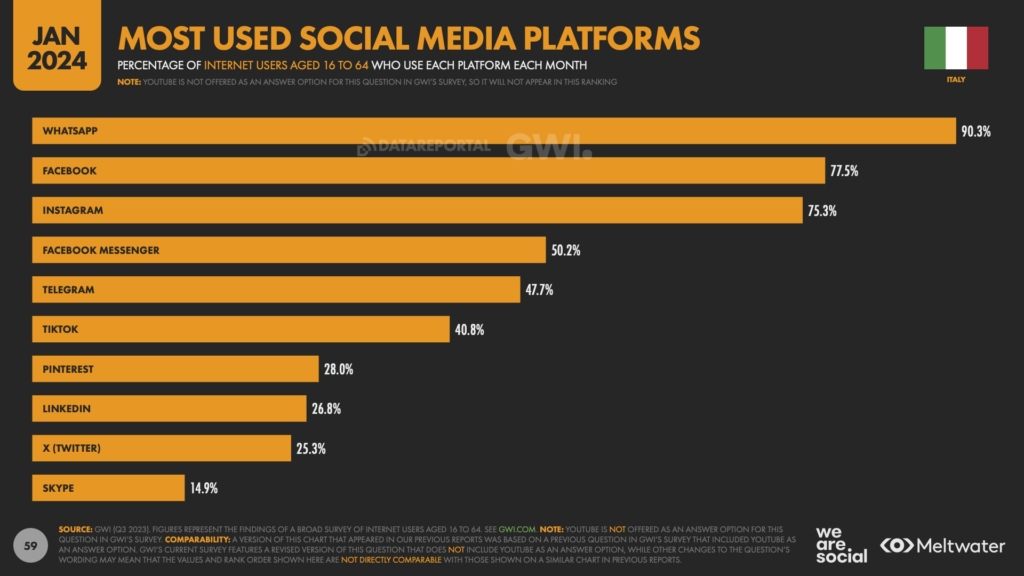

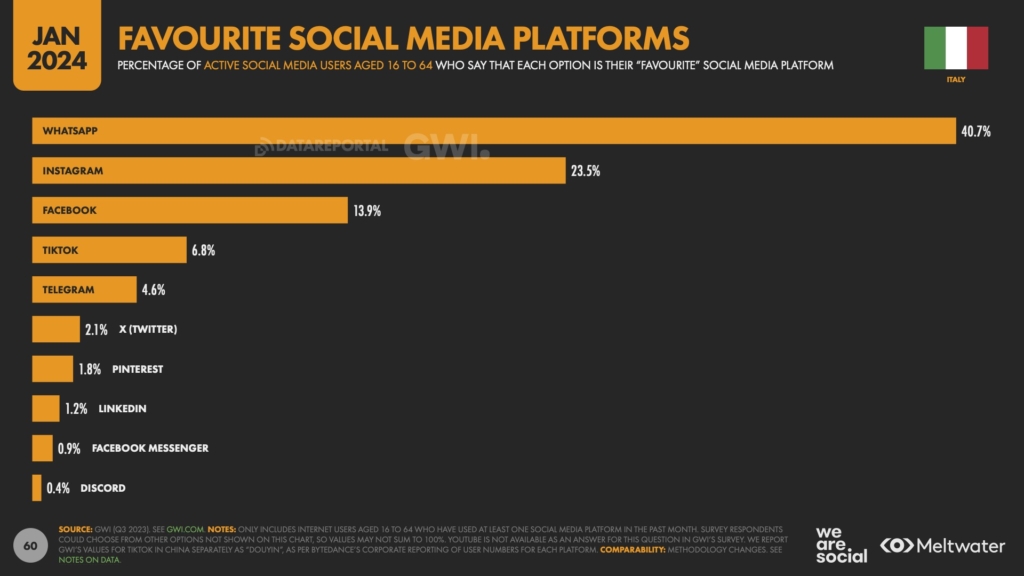

WhatsApp è la piattaforma social più utilizzata dagli italiani (precisamente dal 90,3%) ma anche la preferita (dal 40,7%). Instagram e TikTok hanno guadagnato qualche preferenza in più rispetto all’anno scorso.

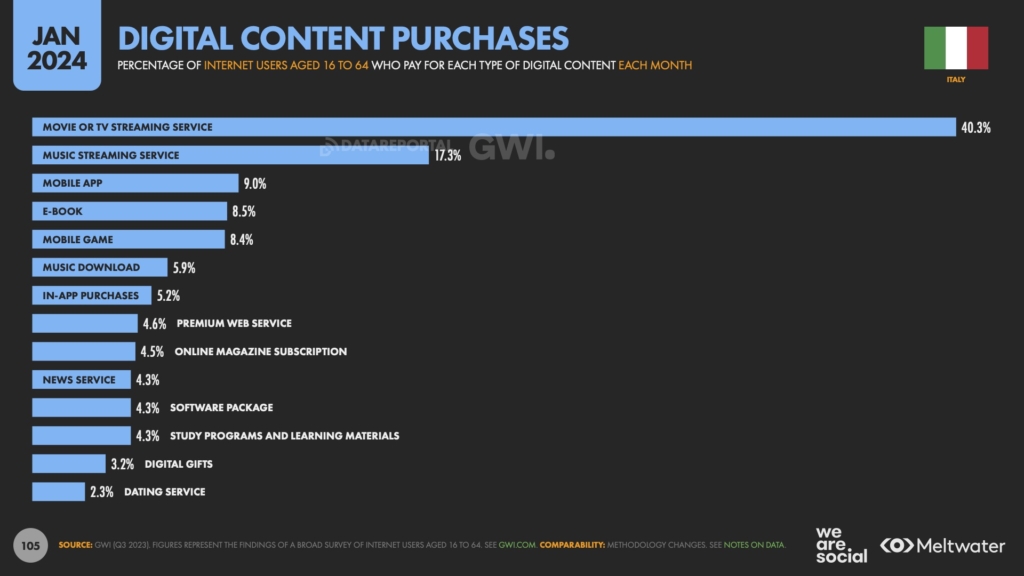

Le categorie nel settore ecommerce che hanno registrato un incremento di spesa maggiore rispetto all’anno scorso sono la moda (+25,7%) i beni di lusso (+21,4%). I film e i servizi TVin streaming si confermano essere invece i contenuti digitali maggiormente acquistati (dal 40,3%).

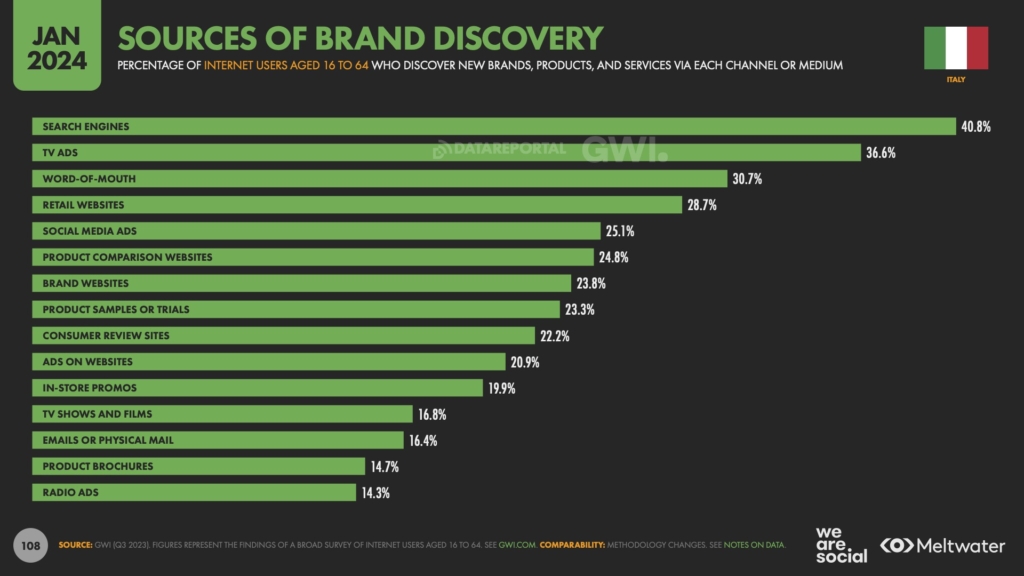

I motori di ricerca continuano ad essere la fonte principale per quanto riguarda la scoperta di nuovi brand, prodotti o servizi (come dichiarato dal 40,8%) ma acquisisce importanza la pubblicità sui social, che diventa una fonte di scoperta per il 25,1% degli utenti italiani.

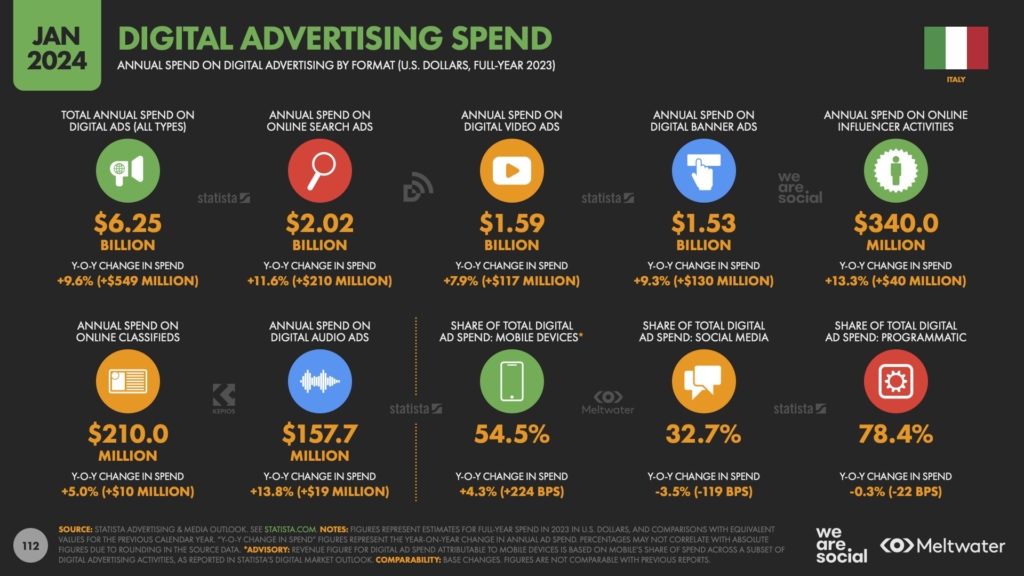

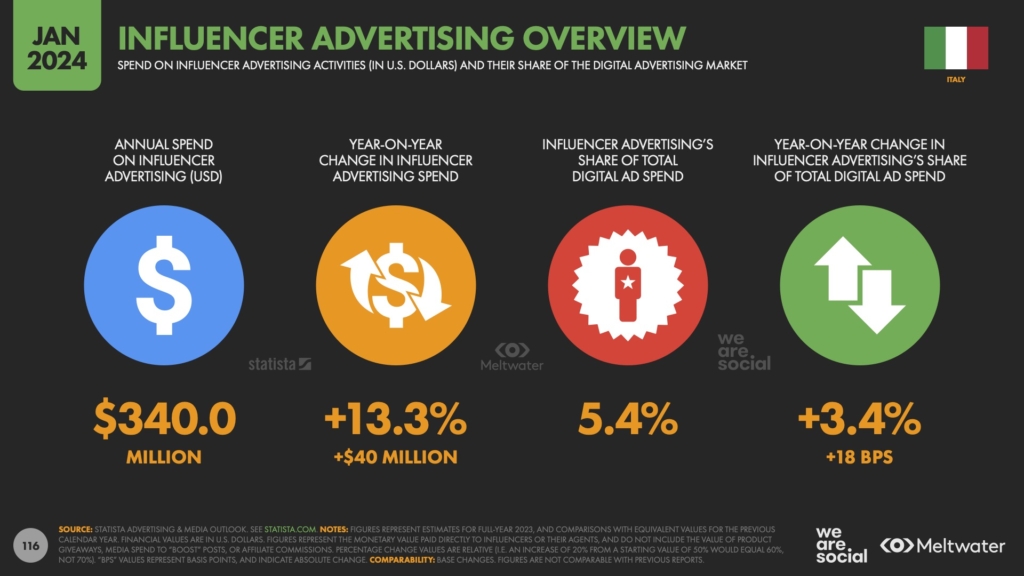

Infine, cresce del 9,6% la spesa annuale per la pubblicità digitale, inclusiva di search e social, superando i 6 miliardi di dollari. In particolare, la spesa in attività pubblicitarie svolte in collaborazione con influencer è aumentata del 13,3% rispetto all’anno precedente.

.

ITALIANI ONLINE: TRA INTRATTENIMENTO E INFORMAZIONE

Continua la contrazione della popolazione italiana, che ci accompagna da diversi anni ormai, e la fetta più consistente è costituita da persone nella fascia d’età 55-59, che si attestano al 8,2%.

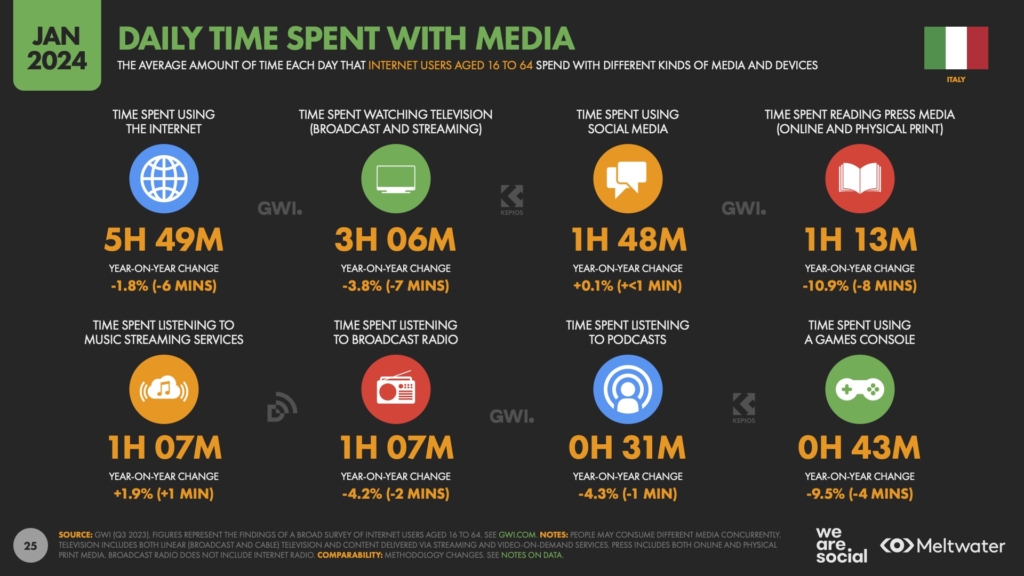

Gli italiani passano più tempo sui social rispetto all’anno scorso (quasi un 1 minuto in più al giorno) che quindi incrementano il loro share di tempo sul totale, che rimane sotto la soglia delle 6 ore. Aumenta di un minuto anche il tempo speso quotidianamente ad ascoltare la musica in streaming.

Registriamo contestualmente anche una contrazione del numero delle persone connesse ad internet, che scende dello 0,3% anno su anno.

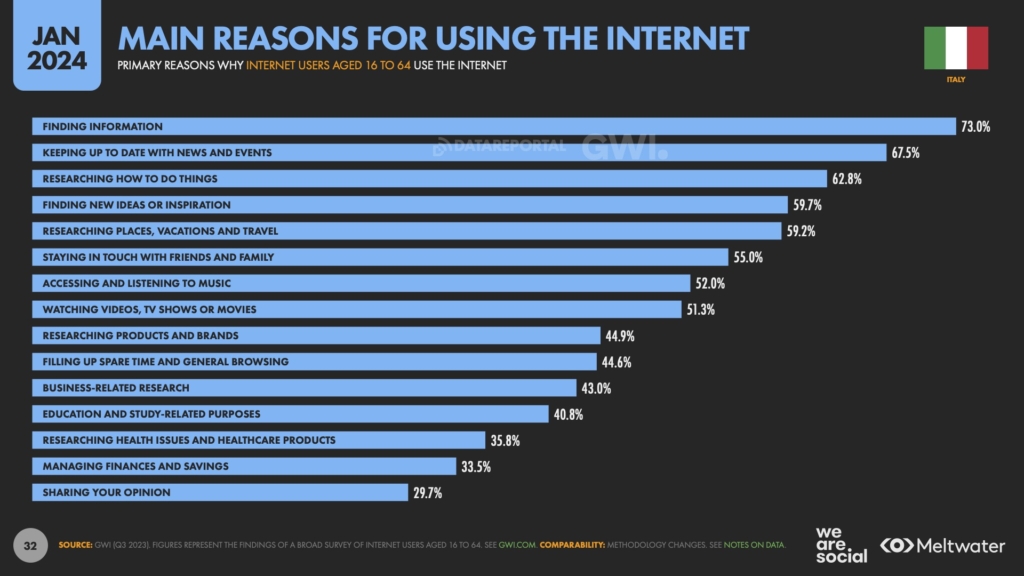

Non cambiano in maniera importante le motivazioni che ci spingono a cercare l’accesso al mondo online: cercare informazioni, sia in senso generale (73%) sia per rimanere aggiornati sugli eventi correnti (67,5%) sia per how-to (62,8%) rimangono le principali.

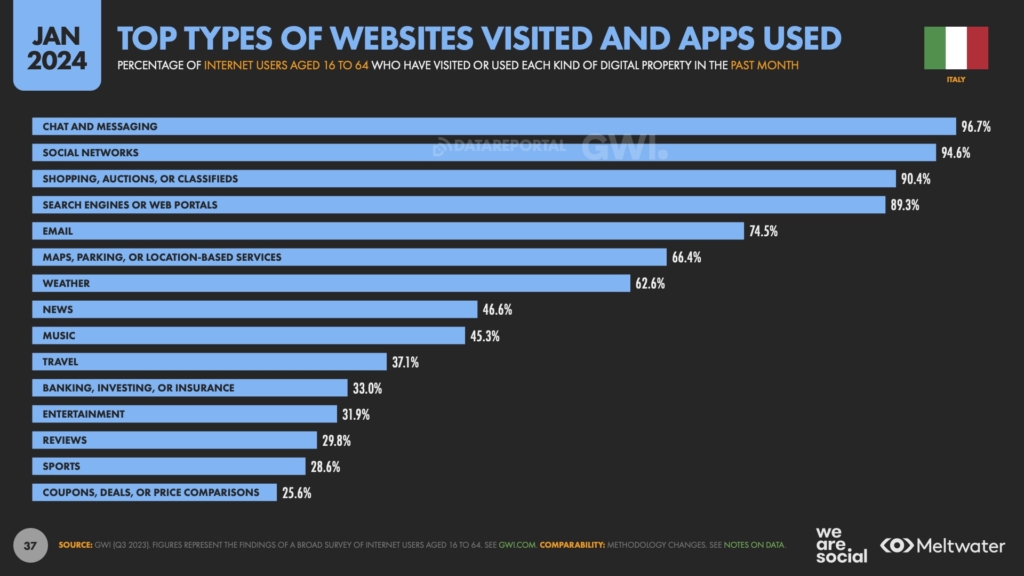

Come emerso dai dati globali, le app di chat e messaggistica sono i servizi digitali più usati (96,7%), seguiti dai social network (94,6%). Tuttavia, la terza posizione del podio italiano è occupata dai servizi di shopping, aste e annunci (90,4%), mentre a livello globale la posizione è conquistata dai motori di ricerca.

Continua la nostra forte fruizione di contenuti video: le persone che dichiarano di guardare contenuti dinamici arrivano al 91% grazie ad una crescita del 0,4% YoY. A trainare questa crescita sono soprattutto contenuti come comedy, meme e video virali (+3,7%) oltre che i video musicali (+0,4%). Interessante anche la crescita della fruizione di highlights e contenuti sportivi (+2,4%), delle review dei prodotti (+1,7%) e di video educativi (+0,6%).

.

AUMENTA IL TEMPO QUOTIDIANO SPESO SUI SOCIAL

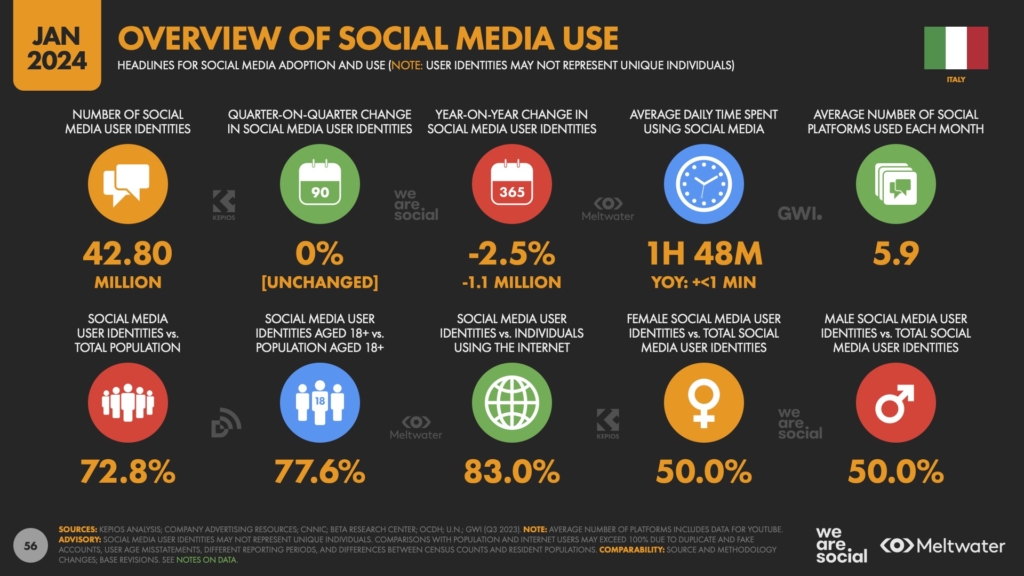

Sono quasi 43 i milioni di persone in Italia ad essere attive sui social, una penetrazione che si avvicina al 73% e distribuita equamente tra femmine e maschi. Si tratta di un numero inferiore del 2,5% rispetto all’anno scorso. Tuttavia, come anticipato, si segnala al contrario un aumento del tempo quotidiano speso sui social.

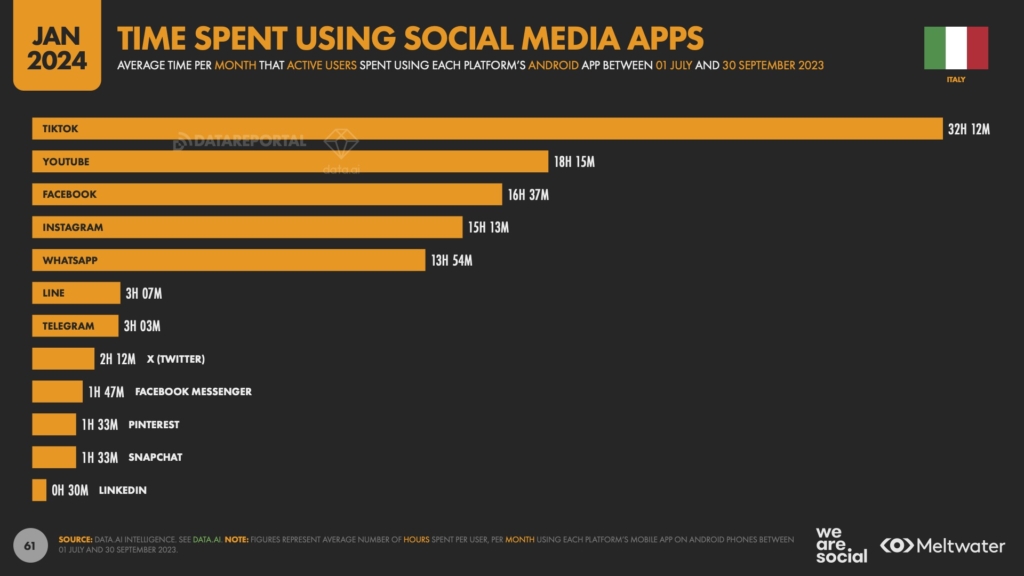

Secondo l’analisi di quest’anno, è TikTok la social media app su cui le persone trascorrono più tempo con 32 ore e 12 minuti al mese sulla piattaforma. Un numero che si discosta molto dal resto delle app, con YouTube in seconda posizione (18 ore e 15 minuti) e Facebook in terza (16 ore e 37 minuti).

Le motivazioni principali per cui le persone visitano e partecipano alla conversazione sui social sono legate all’informarsi, all’occupare il tempo libero e al rimanere in contatto con i propri cari (tutti sopra il 40%). Interessante notare come l’intrattenersi nel tempo libero sia tra le tre l’unica motivazione in crescita rispetto all’anno scorso (+1,4 punti percentuali).

Poco dietro troviamo la ricerca di ispirazione su cose da fare o prodotti da acquistare, e la ricerca di contenuto, ad esempio video (entrambe voci attorno al 30%). Comportamenti che oggi risultano più diffusi rispetto al desiderio di postare la propria quotidianità (18,8%) o condividere e discutere delle proprie opinioni con gli altri (17,2%).

Meta domina la classifica delle piattaforme social più utilizzate: WhatsApp guarda tutti dall’alto del suo 90,3% di persone tra i 16 e i 64 anni che dichiarano di utilizzare l’app, dato in crescita rispetto all’anno scorso (+1,3 pp). Seguono Facebook e Instagram, con il 77,5% e il 73,5% rispettivamente; ai piedi del podio l’altra app di messaggistica, Messenger, usata dal 50,2%, e seguita a sua volta ancora da messaggistica, con Telegram la piattaforma più usata fuori dall’ecosistema Meta (47,7%). Subito dopo troviamo TikTok, usata dal 40,8% delle persone, dato in crescita rispetto all’anno scorso (+2,8 pp).

WhatsApp, oltre che la più usata, è anche la piattaforma social preferita dagli italiani (40,7%). Il resto della classifica dei social preferiti cambia leggermente rispetto a quella precedente, con Facebook che cede il secondo posto a Instagram (23,5%). Anche TikTok e Telegram invertono posizione, con la piattaforma di video brevi che sale al quarto posto (6,8%), una decina di punti dietro a Facebook. L’ordine rimane quindi invariato rispetto all’anno scorso, anche se alcune piattaforme – come Instagram (+1,9 pp YoY) e TikTok (+1,3 pp YoY) – hanno guadagnato qualche preferenza in più.

.

MODA E LUSSO TRAINANO GLI ACQUISTI ONLINE

Alcuni comportamenti d’acquisto appresi durante la pandemia si sono ormai consolidati nella routine quotidiana negli italiani. Il numero delle persone che fa acquisti online ogni settimana si è infatti stabilizzato al 47,1%, come l’anno scorso. Aumenta l’acquisto del second-hand e dei servizi “buy now, pay later”, mentre perdono rilevanza l’acquisto di beni alimentari e i servizi di comparazione prezzi.

Le categorie nel settore ecommerce che hanno registrato un incremento di spesa maggiore rispetto all’anno scorso sono la moda (+25,7%) i beni di lusso (+21,4%). Gli italiani comprano online di più rispetto all’anno precedente anche oggetti di arredamento (+18%), prodotti per la casa (+16,3%) e di elettronica (+11,4%).

I film e i servizi TV in streaming si confermano essere i contenuti digitali maggiormente acquistati – addirittura più dell’anno scorso – come dichiarato dal 40,3% degli utenti internet tra i 16 e i 64 anni. Il podio rimane invariato, con la musica in streaming al secondo posto (17,3%) e le app mobile al terzo (9%). Tuttavia, quest’anno gli e-book (8,5%) hanno sorpassato i mobile game (8,4%): complice forse il successo di #booktok?

.

IL RAPPORTO CON I BRAND È SEMPRE PIÙ SOCIAL

I motori di ricerca continuano ad essere la fonte principale per quanto riguarda la scoperta di nuovi brand, prodotti o servizi, come dichiarato dal 40,8% degli utenti internet italiani. La pubblicità in TV si attesta al secondo posto con il 36,6%, mentre al terzo posto le raccomandazioni tra amici e famiglia sono citate dal 30,7% delle persone. Scala invece la classifica la pubblicità sui social, che avevamo già visto acquisire importanza nel report dell’anno scorso. Dalla settima balza infatti alla quinta posizione, diventando una fonte di scoperta di nuovi brand/prodotti/servizi per il 25,1% degli utenti italiani.

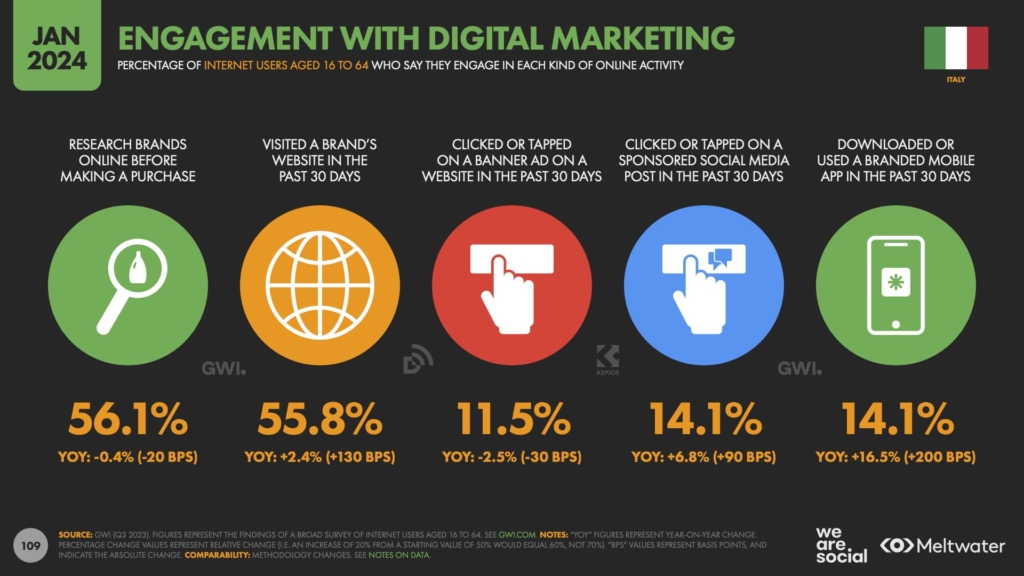

Il 56,1% delle persone dichiara di cercare i brand online prima di procedere agli acquisti, mentre il numero di persone che dichiara di aver visitato il sito di un marchio nell’ultimo mese è il 55,8%, ovvero il 2,4% in più rispetto all’anno scorso. Aumenta (di +6,8%) anche il numero di persone che afferma di aver cliccato su un contenuto social sponsorizzato (14,1%), mentre diminuisce di 2,5% il numero di chi ha cliccato su un banner di un sito web (11,5%).

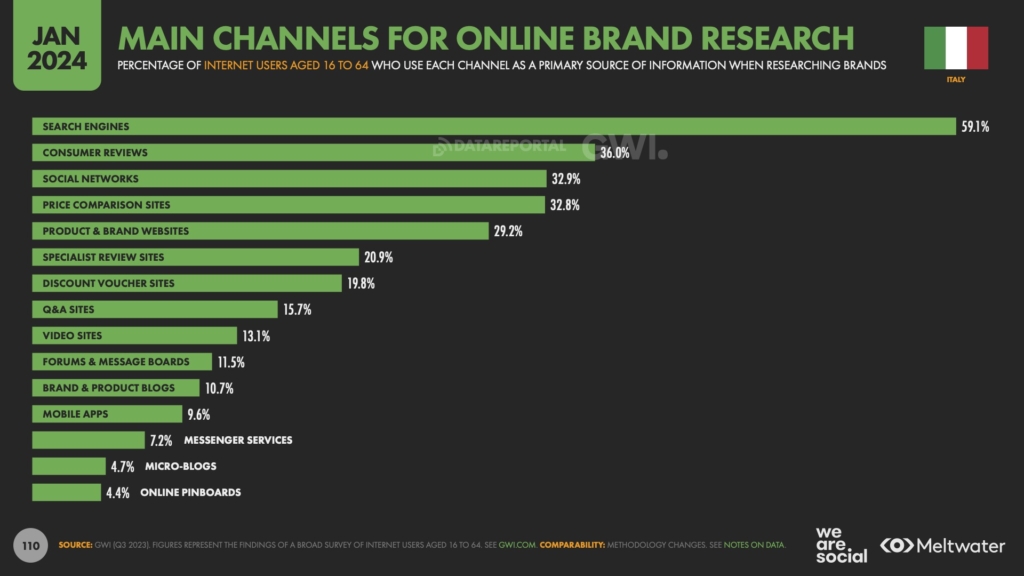

I motori di ricerca mantengono salda la leadership anche per quanto riguarda i mezzi utilizzati dalle persone per approfondire la loro conoscenza sui brand, come dichiara il 59,1% degli italiani presenti su internet. Social network, siti di confronto prezzi e recensioni sono le uniche altre voci a superare la soglia del 30%. Interessante notare come stia crescendo l’abitudine a recarsi sulle piattaforme social per cercare informazioni sui brand (+0,6% rispetto all’anno scorso).

.

CRESCE LA SPESA PER LA PUBBLICITÀ DIGITALE

Cresce del 9,6% la spesa per la pubblicità digitale, inclusiva di search e social, superando i 6 miliardi di dollari.La spesa annuale in attività pubblicitarie svolte in collaborazione con influencer ha raggiunto i 340 milioni di dollari, un aumento del 13,3% rispetto all’anno precedente. Questa crescita porta lo share sulla spesa pubblicitaria digitale totale quasi al 5,4%, un aumento del 3,4% rispetto all’anno scorso.

.

Questo e molto altro nel nostro report completo, consultabile qui di seguito. Ci riaggiorniamo ad Aprile per il primo update sui dati Globali.

Report

Report