Matteo Starri

Research & Insight Director, We Are Social

Neanche il tempo di goderci i festeggiamenti per i primi 10 anni dei nostri Global Digital Report (qui il più recente, Gennaio 2022) che eccoci qui, all’ottava edizione del nostro Digital Report con focus specifico sull’Italia.

Dopo il 2020, anche il 2021 è stato un anno, a volergli fare un complimento, un po’ bizzarro, e tutti noi abbiamo dovuto prendere le misure con nuovi comportamenti, nuove abitudini, rinegoziare i nostri spazi a casa, fuori casa, al lavoro, a scuola, nei metaversi.

Come sempre, abbiamo cercato di razionalizzare al meglio quanto emerso dalla nostra ricerca. Trovate qui alcuni di quelli che a nostro avviso sono gli highlights, ma l’invito come sempre è quello di partire dal report completo ed approfondire per quelle che sono le vostre esigenze. Naturalmente, se avete bisogno sapete dove trovarci.

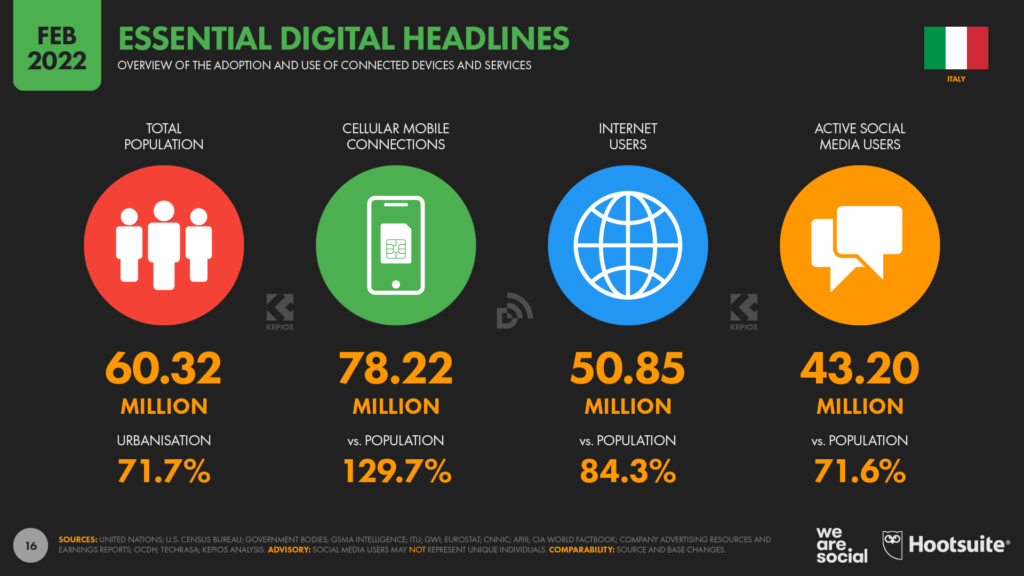

Per il quinto anno consecutivo registriamo un calo della popolazione italiana (-0,2%), che tuttavia rimane sopra quota 60 milioni.

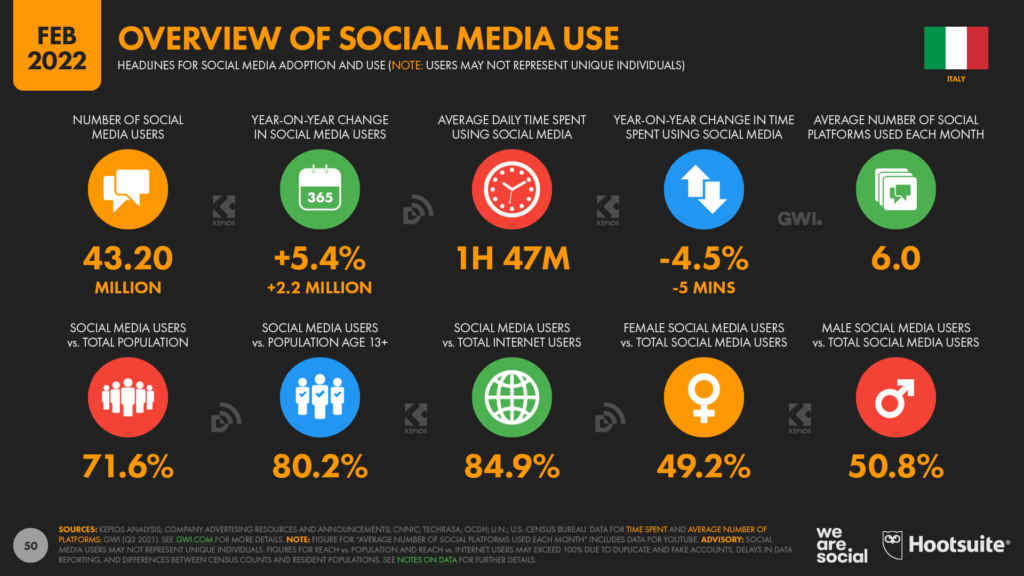

Aumentano però sia le persone connesse ad internet, che sono quasi 51 milioni (+1,7%), sia soprattutto quelle attive sulle piattaforme social, che sono oltre 43 milioni (+5,4%).

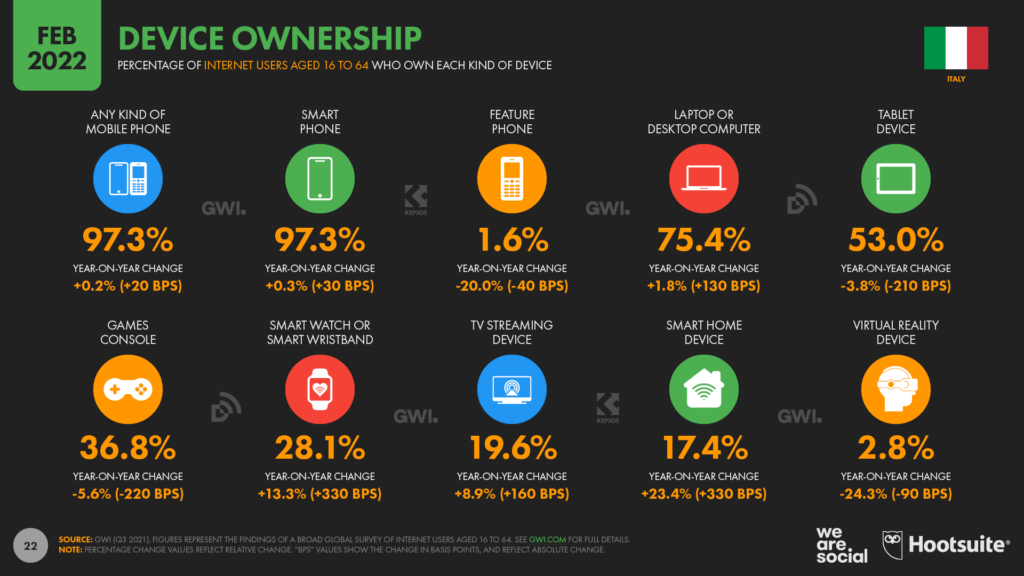

In leggerissimo rialzo anche il possesso di smartphone (al 97,3%) e computer desktop o laptop (oltre il 75%); più evidenti le crescite di smartwatch e smart home; calano leggermente possesso di console (risultato verosimilmente legato ai “vuoti” di componenti che stanno intaccando tutta la filiera) e, in maniera più importante (ma già si trattava di una nicchia), periferiche per la Virtual Reality.

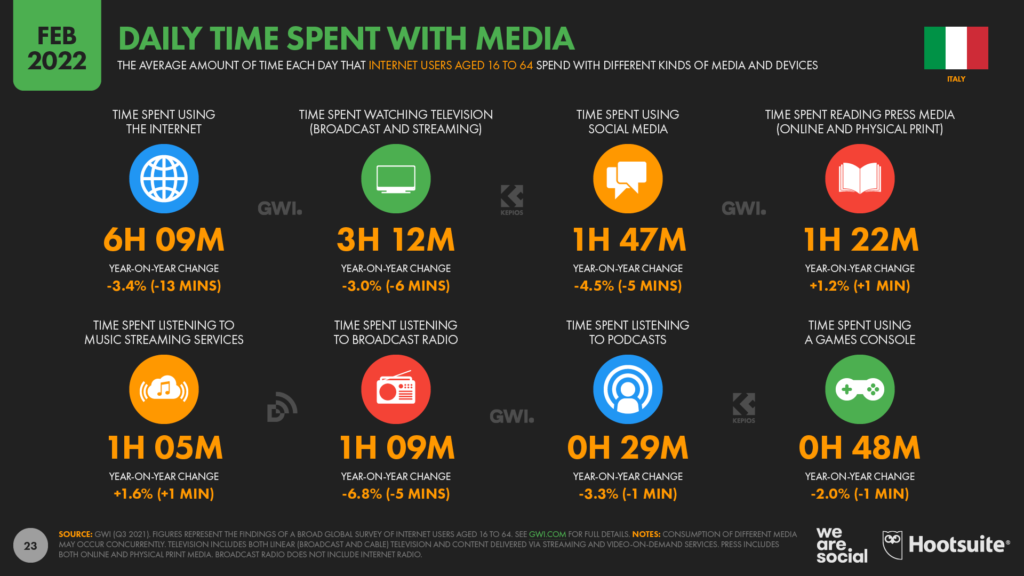

Passiamo, in generale, un po’ meno tempo online. Questo valore rimane alto (sopra le 6 ore) ma cala di circa il 3% rispetto ad un 2020 in cui, va detto, ci eravamo riversati online in maniera abbastanza evidente.

Di riflesso sono calate in maniera sostanzialmente proporzionale alcune delle principali attività svolte online ed offline, specie per questioni di intrattenimento: moderatamente giù televisione lineare e non, la radio, i podcast, il gaming, le piattaforme social. Resistono, e anzi guadagnano un minimo di minutaggio, stampa e ascolto di musica in streaming.

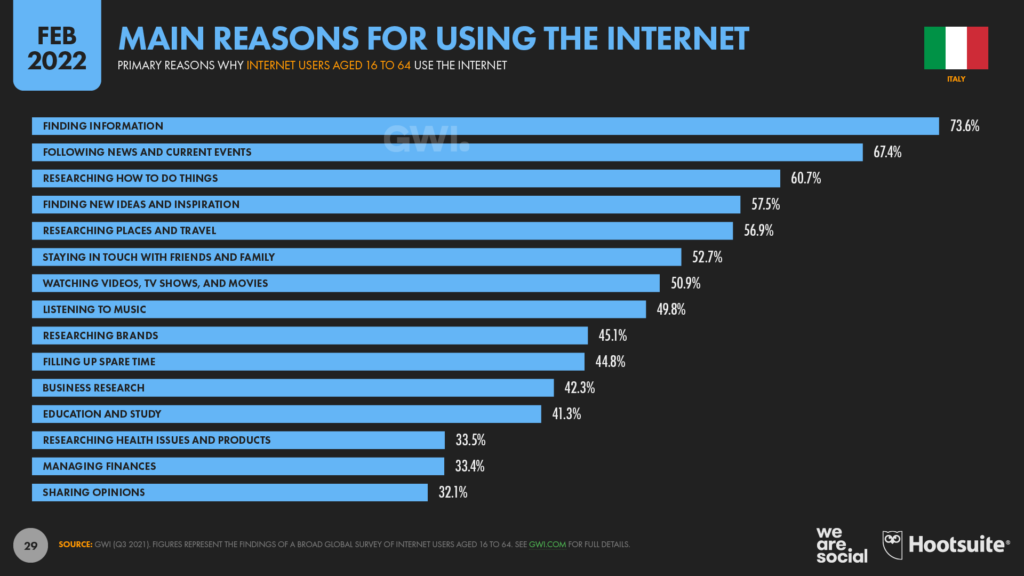

Non sorprende, visto il paio d’anni che tutti abbiamo passato, che tra le motivazioni principali che portano le persone in rete ci siano la ricerca di informazioni ed il rimanere al passo con le notizie e l’attualità. Anche il tempo libero è comunque importante, ed in questo senso contestualizziamo il desiderio di ricercare l’ispirazione e nuove idee, e (probabilmente di rimando) capire il fai da te di queste nuove attività.

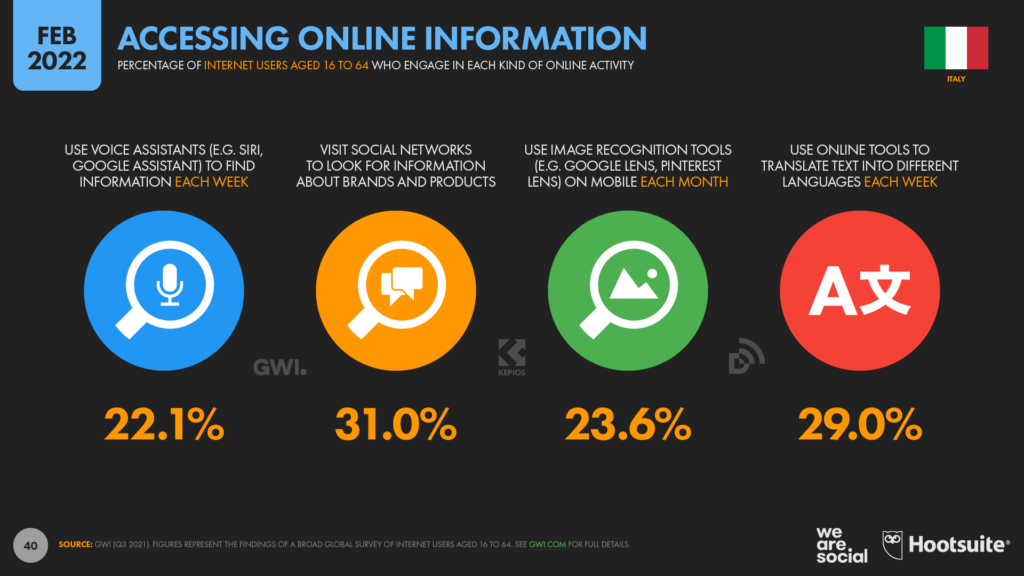

Proprio in tema di ricerche, più di una persona su 5 utilizza assistenti vocali almeno ogni settimana; quasi una persona su 3 cerca informazioni su brand, prodotti o servizi sui social media; quasi una persona su 4 utilizza strumenti per la ricerca per immagini da mobile almeno su base mensile; quasi 3 su 10 utilizzano mensilmente strumenti di traduzione online.

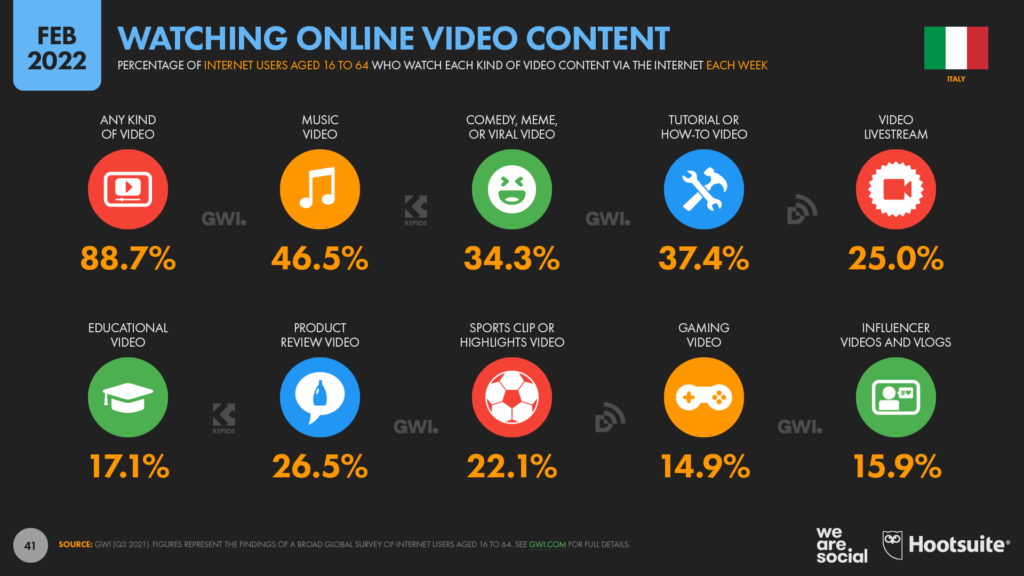

Quasi il 90% di noi guarda regolarmente (ogni settimana) video online. La fanno da padrone intrattenimento e praticità: video musicali (47%), tutorial/how-to (37%) e comedy/meme (34) compongono il podio virtuale.

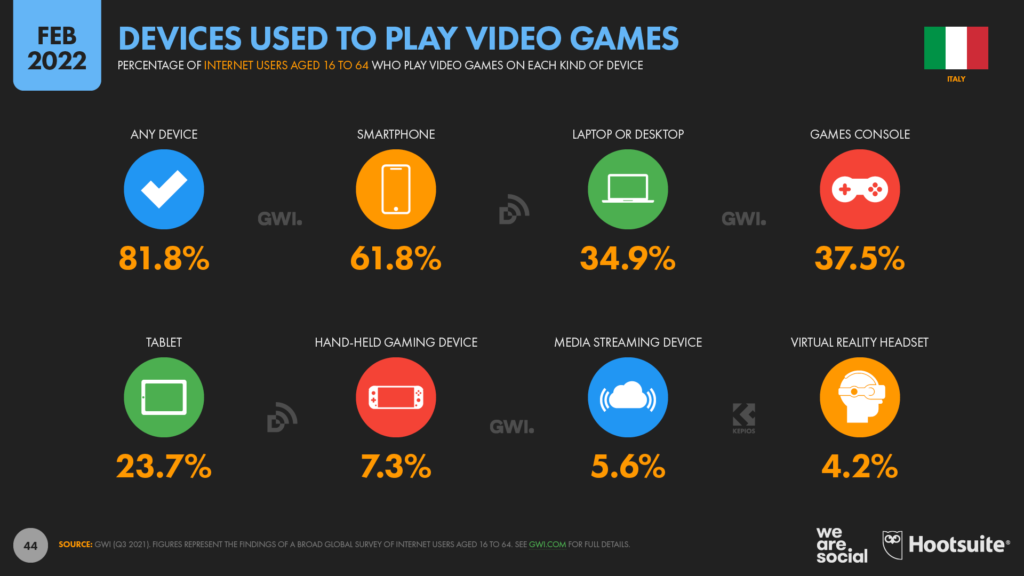

Quasi l’82% della popolazione, cross-device, ama passare il suo tempo con dei videogiochi. La fa da padrone lo smartphone (62%), seguito da console (38%) e computer (35%).

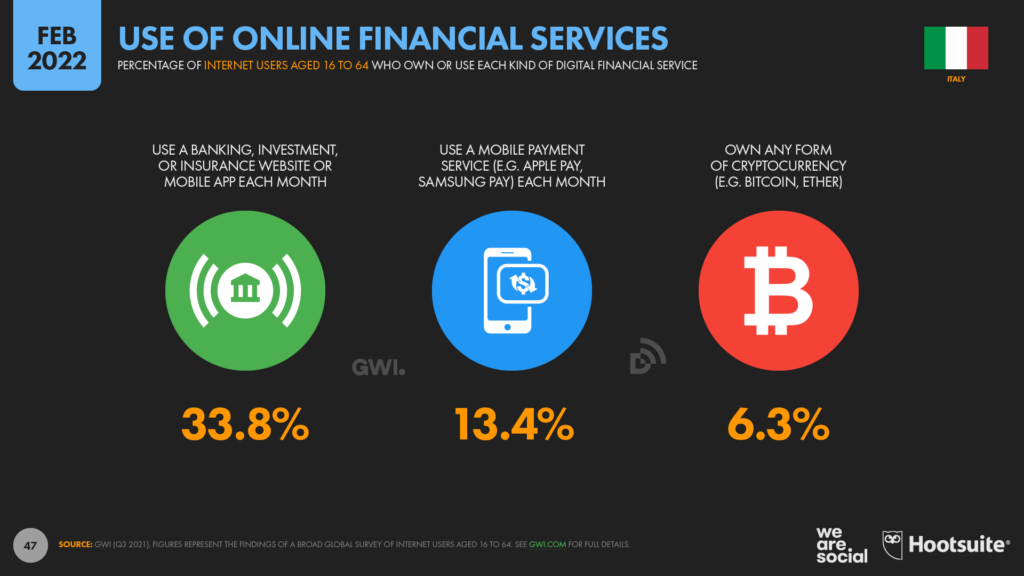

In relativa salute anche il mondo dei servizi finanziari, con una persona su 3 che utilizza app di servizi finanziari / assicurativi ogni mese, circa una su 8 che effettua pagamenti digitali tramite smartphone, e circa una su 15 possiede cryptovalute.

Per quanto riguarda l’utilizzo delle piattaforme social, abbiamo visto un anno di ulteriore crescita per quanto riguarda l’onboarding di nuovi utenti (+5,4%), ma un leggero rallentamento per quanto riguarda il tempo speso online (-5 minuti al giorno rispetto alla rilevazione 2021) sui 6 profili che le persone usano regolarmente.

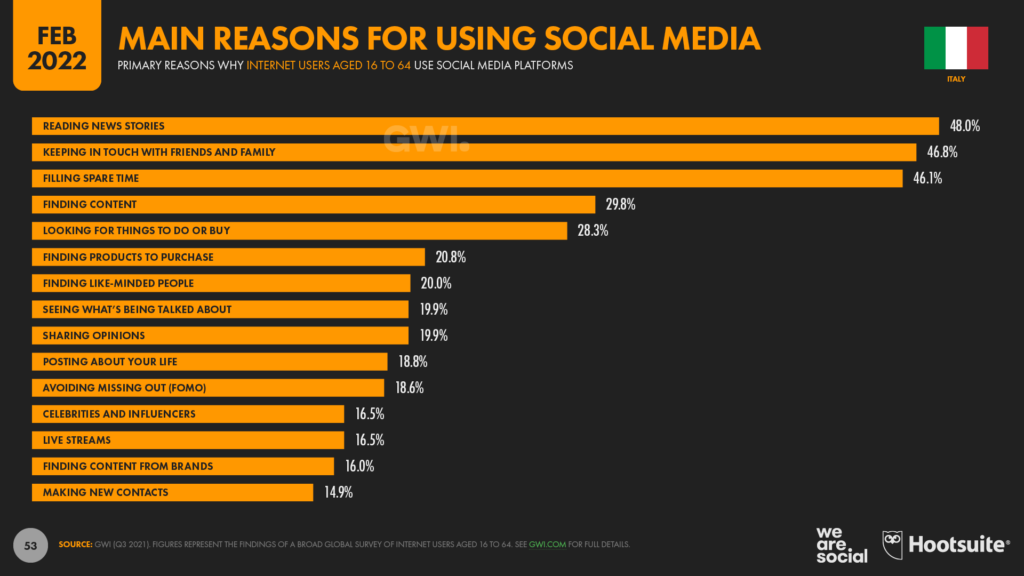

Le principali motivazioni che spingono le persone verso i social media sono evidentemente legate al rimanere aggiornati, da un lato con l’attualità (news, al 48%), e dall’altro con amici e famiglia (47%). A Pochissima distanza (46%) il desiderio di riempire il proprio tempo libero.

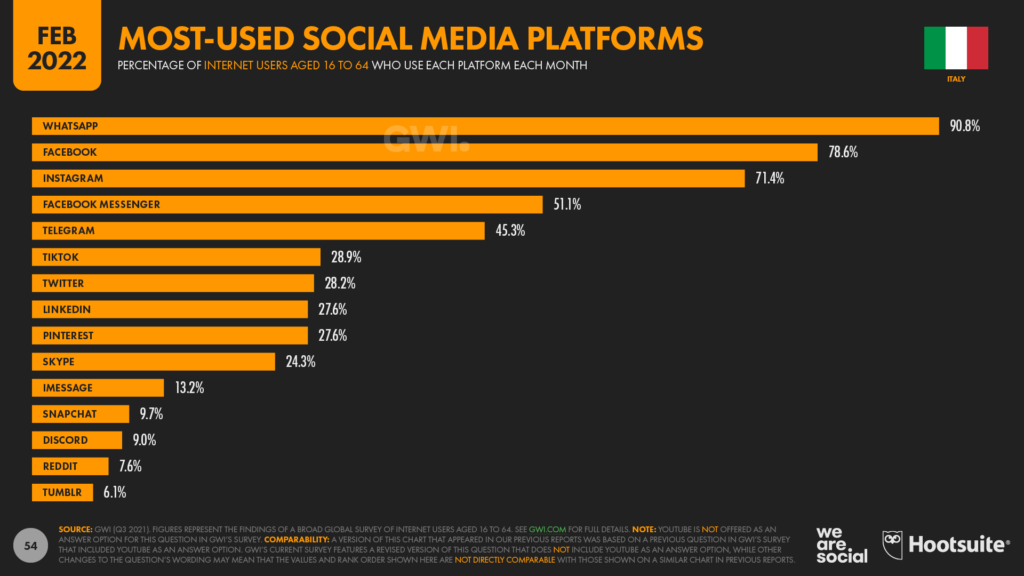

E quali sono i luoghi dove ciò avviene? Non sorprende anche quest’anno che sia l’offerta di Meta a farla da padrone: WhatsApp, Facebook, Instagram sono tutte sia tra le piattaforme più utilizzate, sia tra quelle (a domanda secca) preferite dagli utenti. Anche Messenger non è particolarmente distante in entrambe le classifiche.

Registriamo un’interessante crescita di Telegram, sia per quanto riguarda l’utilizzo sia nelle preferenze: forse non c’è da sorprendersi troppo, se consideriamo che diverse fasce di popolazione hanno “switchato” verso un’app che si pone come più attenta alla privacy rispetto alle alternative (di proprietà di Meta).

Cresce ancora TikTok, che nel nostro Paese si avvicina a quota 30%, guadagnando 5 punti percentuali rispetto alla rilevazione del 2021 (ma analizziamo solo dai 16 anni in su, quindi l’utilizzo è realisticamente più ampio).

Interessante notare anche l’ingresso in classifica di Discord, che si attesta al 9%, non distante da Snapchat e superando Reddit, forte di una (relativamente) recente espansione all’esterno del mondo del gaming, cui era originariamente legata.

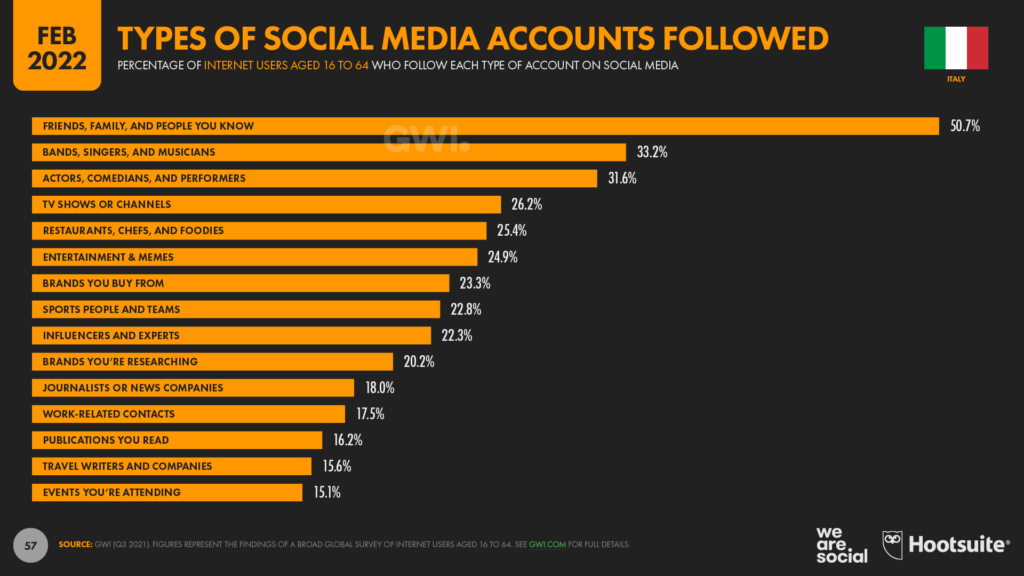

La metà delle persone sui social segue amici e familiari, mentre sono evidenti gli interessi per il mondo dell’intrattenimento in senso ampio (artisti musicali, attori/performer, tv show e canali, leghe e squadre sportive, influencer/creators) e dei brand (da cui si vuole acquistare, o su cui si stanno cercando informazioni).

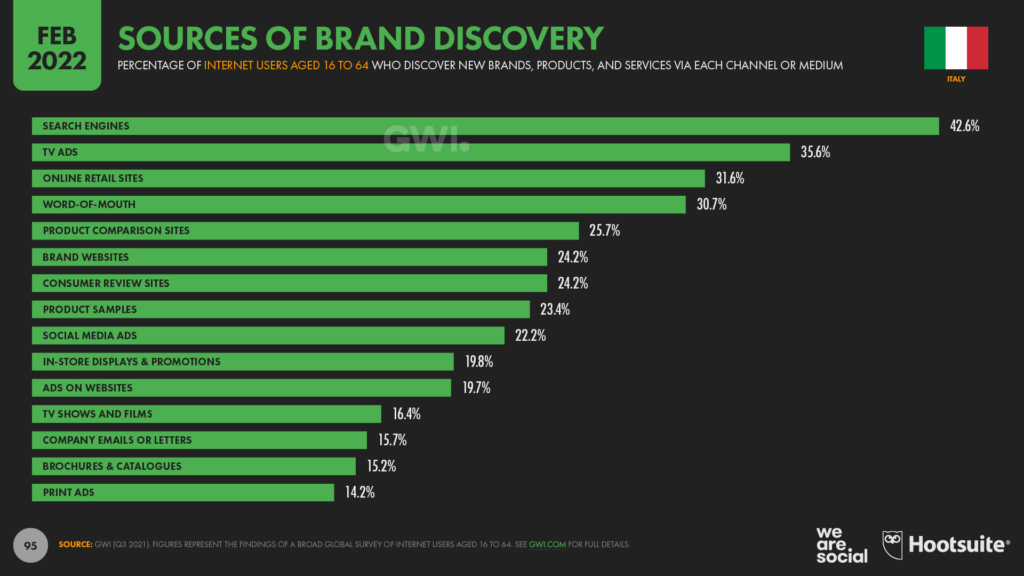

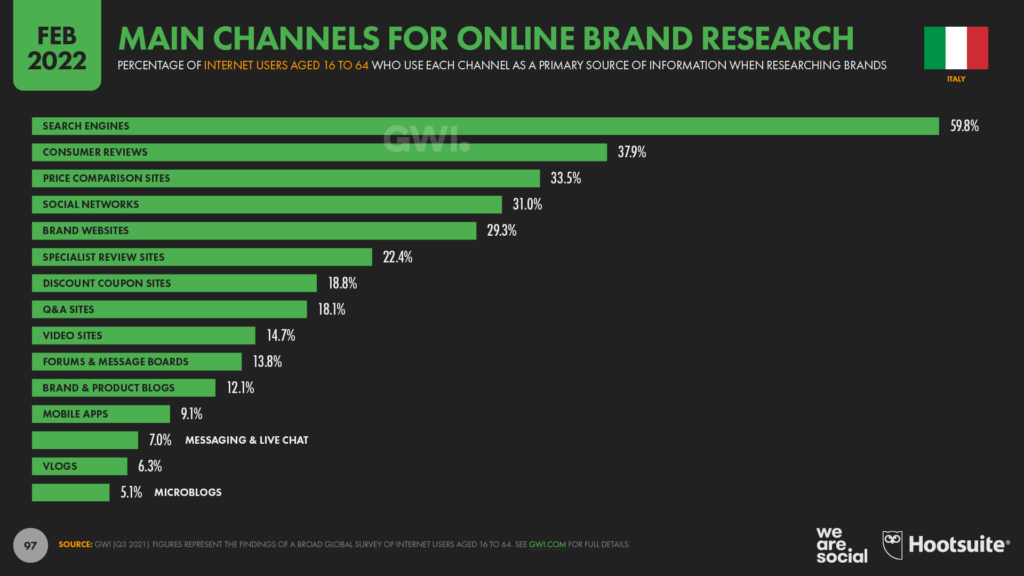

Rimanendo sui brand, rimangono importanti per la brand discovery i motori di ricerca (43%) e l’adv, sia televisivo (36%) sia digitale: sulle piattaforme social (22%) più che sui siti (20%). Leggermente diverso il discorso per la brand research online, dove i motori di ricerca hanno un vantaggio più ampio, ma quasi un italiano su 3 si affida ai social networks per ottenere informazioni in merito a brand di suo interesse, con un leggero margine anche sui siti dei brand stessi.

Estremamente ridotto il gap tra chi possiede un account con un’istituzione finanziaria (94%) e chi ha effettuato o ricevuto un pagamento digitale (90%, valore più alto rispetto a chi possiede una carta di debito, 85%). Non c’è motivo di sorprendersi, considerato che abbiamo consolidato, ed incrementato, la nostra spesa online per molte categorie, tra cui consumer goods (+7% in persone, +29% in valore economico). In ripresa il settore del travel, con cali solamente per i verticali del noleggio di vetture e dei biglietti ferroviari, mentre crescono addirittura del 300% le crociere.

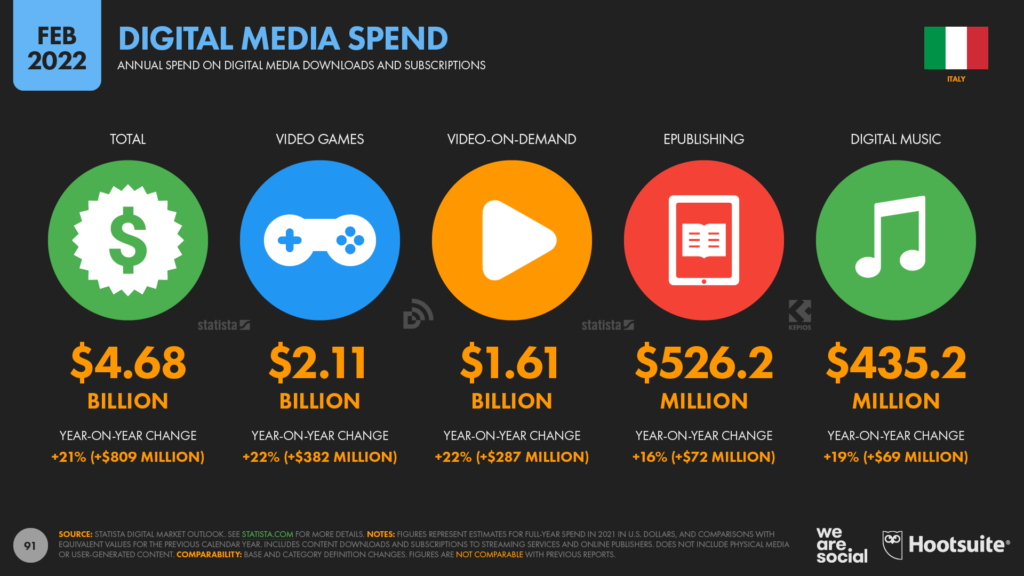

Non si ferma neanche la spesa per prodotti digitali (+21%), trainata per valore e crescita principalmente dal mercato videoludico, che contribuisce per quasi la metà di tutti i pagamenti per beni digitali.

Il report completo lo trovate qui. Noi ci si sente nei prossimi mesi con gli aggiornamenti trimestrali dei dati global, e naturalmente siamo qui per dubbi, domande, curiosità.

Report

Report